目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アコムは債務整理(任意整理)に応じてくれる?

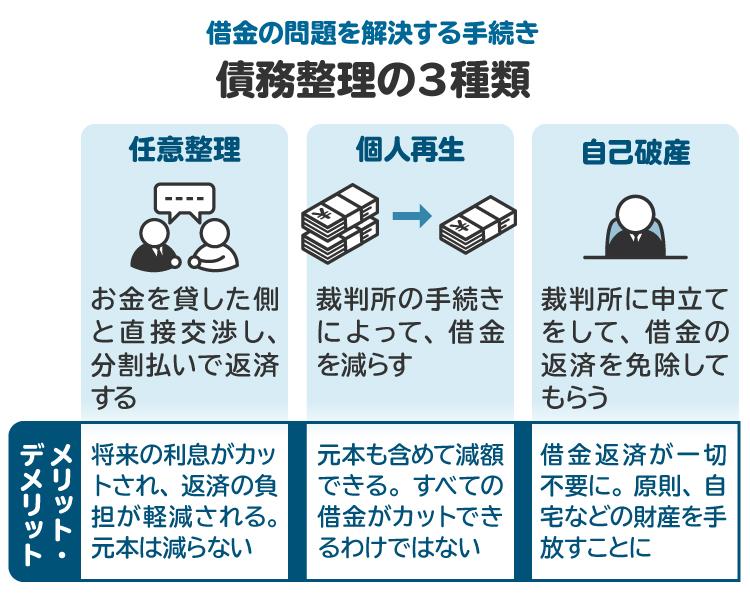

債務整理とは、借金の負担を軽減するための法的な手続きで、主に次の3つの方法があります。

【任意整理】

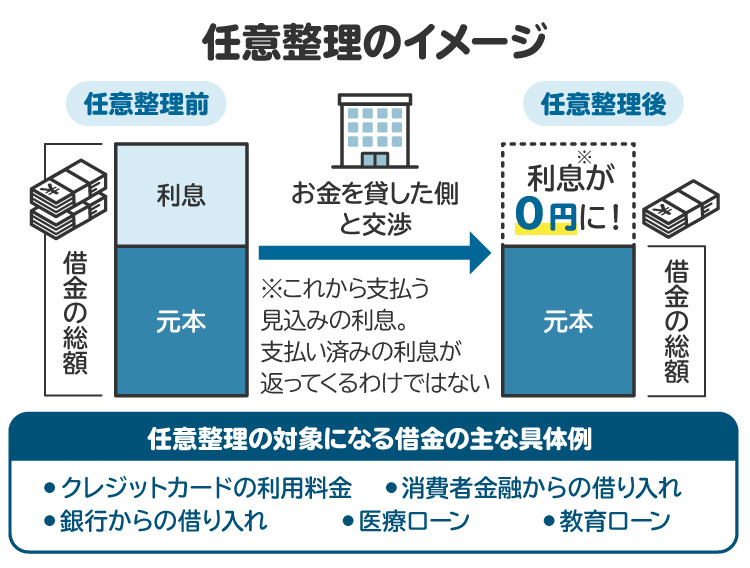

任意整理とは、裁判所を通さず、銀行や消費者金融などの債権者(お金を貸した側)と直接交渉して返済条件を見直す手続きです。将来の利息や延滞損害金(滞納時の損害金)をカットできます。

アコムのような消費者金融の借金は金利が高いため、任意整理によって将来金利がカットされる効果は大きいです。なお、アコムは任意整理の交渉に比較的柔軟に応じる傾向があり、弁護士や司法書士を代理人に立てることで、交渉がスムーズに進むケースが少なくありません。

【個人再生】

個人再生とは、裁判所を通じて借金を最大10分の1まで減らすことのできる手続きです。残りの借金について3年から5年かけて支払う「再生計画案」を作成し、裁判所に認可してもらう必要があります。

【自己破産】

自己破産とは、債務者(お金を借りた側)の財産を、裁判所を通じて債権者に公平に分配して清算する手続きです。借金の支払いが免除されることを「免責」と言い、免責が許可されれば、すべての借金の返済義務がなくなります。ただし、税金や養育費などの支払いは免除されません。

2. アコムとの任意整理では、何が交渉できる?

アコムとの任意整理の交渉では、主に次のような内容を話し合うことが可能です。

2-1. 将来利息の免除または減額

任意整理では、今後発生する利息の免除や減額を交渉するのが一般的です。

アコムは交渉に応じてくれる場合が多いですが、完全な免除は認められず、年3%から5%程度の利息をつけるよう求められるケースもあります。利息を除いた借り入れ金そのものの減額は、基本的に認められないと考えたほうがよいでしょう。

2-2. 遅延損害金の免除または減額

返済が長期間滞ると発生する遅延損害金も、免除の交渉が可能です。

弁護士会や司法書士会では、任意整理に関する統一基準を作成し、和解条件の目安を定めています。弁護士会の統一基準には、「和解案の提示にあたっては、それまでの遅延損害金、ならびに将来の利息はつけないこと」という規定があります。

そのため、弁護士はこの統一基準に従った返済条件で合意するよう消費者金融業者などと交渉を進めます。アコムを含む大手の消費者金融業者の多くは、この弁護士会の基準に従った条件で合意する傾向があります。

ただし、任意整理前の滞納期間が長いケースでは、免除や減額を受け入れてもらえない場合もあります。任意整理をするなら、遅延損害金が発生する前に、できるだけ早く手続きすることが大切です。

2-3. 月々の返済の減額、返済期間の延長

任意整理では、月々の返済額を無理なく支払える金額に下げる交渉も可能です。

任意整理後は、支払い回数を36回から60回に分け、3年から5年かけて返済するのが一般的で、60回以上の長期分割は認められにくい傾向にあります。

アコム側が「減額しても本当に完済してもらえるのか」と支払い能力に不安を感じた場合には、任意整理を拒否される可能性もあります。現実的な支払い計画を立てることが、交渉成立のカギになります。

60回払いにしても月々の返済が苦しい場合には、任意整理ではなく個人再生や自己破産などの手続きを検討したほうがよいでしょう。

3. アコムが任意整理に応じないケースは?

アコムは基本的に任意整理に応じる傾向のある業者です。しかし、次のような場合には交渉を拒否される可能性があります。

3-1. 債務者本人が交渉した

弁護士や司法書士は任意整理の依頼を受けると、専門家の視点から現実的な返済計画を立ててアコムに提案します。しかし、専門家を通さず、お金を借りた本人が直接交渉しようとすると、アコム側が支払い能力や返済計画の信用性に不安を感じ、交渉に応じないケースが想定されます。

3-2. 安定した収入がない

毎月きちんと継続して返済できるだけの収入がなければ、任意整理に応じてもらえない可能性が高いです。任意整理後に返済不能に陥るリスクが高い場合には、アコムは交渉に消極的になるでしょう。

3-3. 長期間にわたって滞納している

滞納期間が長いと任意整理に応じてもらえない可能性があります。返済に対する債務者の誠実さが疑われ、「任意整理後も計画どおりに支払ってもらえる可能性が低い」と判断される傾向があるためです。

3-4. 借り入れから短期間で任意整理を提案された

借り入れ直後に任意整理を提案すると、最初から返済する気がなかったとみなされ、アコム側が交渉に消極的になることがあります。

まだ数回しか返済していない、もしくは一度も返済していないというような場合には、任意整理に応じてもらえない可能性があります。特に、任意整理をする直前に大きな金額を借り入れている場合は、アコム側から悪意があると判断され、交渉を拒否される可能性が高いです。

3-5. 訴訟提起され、差し押さえを受けている

すでにアコムから借金を返済するよう訴訟を起こされ、給与や預金が差し押さえられている場合、任意整理による解決は困難です。差し押さえを取り下げる条件として、一括返済を求められる、あるいは差し押さえにより回収できる金額以上の分割払いを求められるケースもあります。

3-6. 生活保護を受けている

生活保護費を受けている場合は、任意整理での解決は難しいでしょう。

生活保護費は、生活に困窮した人が最低限の生活を営むために活用する目的で支給されます。そのため、借金の返済などに充てることは適切ではないと考えられます。

家族や親族から援助を受けられる可能性が低いなど、生活保護費以外に返済に充てられるお金が用意できない場合には、任意整理は困難でしょう。

4. アコムの借金を任意整理する手続きの流れ

アコムの借金を任意整理する際の一般的な流れは、次のとおりです。

【STEP1】弁護士または司法書士への依頼

【STEP2】受任通知の送付

【STEP3】任意整理の交渉と合意

【STEP4】返済再開

4-1. 【STEP1】弁護士または司法書士への依頼

アコムとの任意整理交渉を検討している場合、まずは弁護士または司法書士に相談のうえ、依頼しましょう。

専門家に依頼すれば、個別の状況に応じた適切な方針を立ててもらえるだけでなく、過払い金の有無の確認や書類の作成、アコムとの交渉も一任できるため、労力や精神的負担を大幅に軽減できます。

なお、弁護士は借入金の額にかかわらずすべての債務整理に対応できますが、司法書士は1社あたりの借入金が140万円以下のケースしか法律上取り扱うことができません。任意整理をスムーズに進めるためには、自分の借入れ状況に合った専門家を選ぶことが大切です。

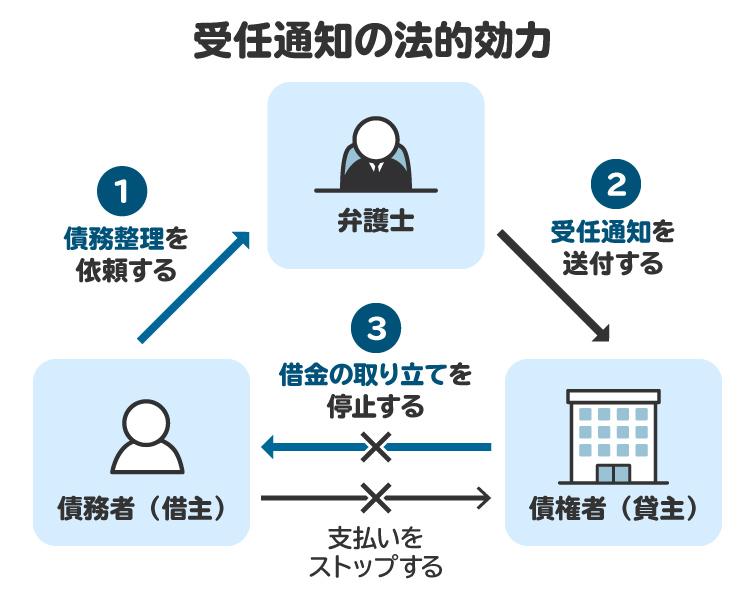

4-2. 【STEP2】受任通知の送付

任意整理を弁護士または司法書士に依頼すると、アコムに対して「受任通知」が送付されます。受任通知とは、「この債務者の任意整理を正式に受任しました」という連絡文書です。アコムが受任通知を受け取った時点で、借金の督促や取り立て行為は法律上できなくなります。

そのため、依頼者は督促や取り立てを受けるストレスから解放され、落ち着いて今後の返済計画を立てる準備ができるようになります。

4-3. 【STEP3】任意整理の交渉と合意

弁護士または司法書士は、依頼者に代わってアコムと任意整理の条件について交渉します。

将来発生する利息のカットや返済期間の延長、月々の返済額の減額などを話し合い、より現実的な返済計画をめざします。アコムとの間で合意が成立したら、その内容を和解合意書という正式な書面にまとめます。

交渉から合意までは通常数カ月程度かかることが多いですが、ケースによって期間は異なります。

4-4. 【STEP4】返済再開

和解内容に基づき、新しい返済スケジュールに従って返済を再開します。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アコムの借金を任意整理する際の注意点

任意整理には主に次の3つの注意点があることを知っておきましょう。

利息や遅延損害金が必ず免除されるとは限らない

個人信用情報機関に異動情報が登録される(ブラックリスト入り)

三菱UFJグループの社内ブラックになる

5-1. 利息や遅延損害金が必ず免除されるとは限らない

近年は任意整理の和解条件が厳しくなりつつあります。これから支払う予定の利息や遅延損害金の免除が認められないケースも少なくありません。十分な負担軽減が見込めない場合は、自己破産などほかの手続きを視野に入れたほうがよい場合もあります。

5-2. 個人信用情報機関に異動情報が登録される(ブラックリスト入り)

任意整理を行うと、その情報が個人信用情報機関に「異動情報」として登録されます。これが、いわゆる「ブラックリスト入り」と呼ばれる状態です。

任意整理についてブラックリストに入ると通常5年間は情報が残ります。その期間中は、新たなローン契約やクレジットカードの利用、更新が難しくなります。スマホの分割払い契約などにも影響が及ぶ可能性があります。

5-3. 三菱UFJグループの社内ブラックになる

アコムは三菱UFJフィナンシャル・グループに属しています。そのため、任意整理を行うと、アコムはもちろん、同グループ独自のブラックリストに入り、いわゆる「社内ブラック」として扱われる可能性が高くなります。

これにより、たとえ個人信用情報機関の異動情報が削除されたあとでも、三菱UFJ銀行や三菱UFJニコスなど、グループ各社でローンやクレジットカードの利用が難しくなるおそれがあります。

会社名 | 主なサービス |

|---|---|

三菱UFJ銀行 | カードローン、目的別ローン |

三菱UFJ信託銀行 | 住宅ローン |

アコム | カードローン |

三菱UFJニコス | クレジットカード |

ジャックス | クレジットカード、目的別ローン |

三菱UFJローンビジネス | 住宅ローン |

6. 個人再生や自己破産に、アコムは応じてくれる?

任意整理が難しい場合には、個人再生や自己破産といったほかの債務整理手続きも選択肢となります。

6-1. 個人再生

個人再生は、借金の大幅な減額をめざす手続きで、3年から5年かけて分割返済していきます。アコムと直接交渉するのではなく、裁判所を通した手続きになります。

個人再生には、小規模個人再生と給与所得者等再生という2つの手続きがあります。

小規模個人再生では、債権者の過半数の同意を得ることが求められますが、アコムが反対するケースはそれほど多くありません。アコムが手続きに反対しても、ほかの債権者を含めた積極的な反対意見が半数に満たず、かつ、議決権総額の半額以下である場合は、再生計画が可決されます。法的な要件を満たし、裁判所が再生計画を認可すれば、アコムはその計画に従わなければなりません。

6-2. 自己破産

自己破産は、裁判所に申立てを行い、借金の返済義務そのものを免除してもらう手続きです。債権者の同意は不要なため、アコムの意思にかかわらず手続きを進められます。

もっとも、借金をつくった事情によっては返済義務が免除されないケースもあります。たとえば、借り入れの理由や借金がかさんだ原因が浪費やギャンブルなどによる場合は、支払い義務の免除が認められない可能性があります。

また、過去に自己破産をしたことがある場合や、財産を隠していたり、虚偽の申告を行ったりした場合にも自己破産が認められないことがあります。

7. アコムからの借金について、弁護士や司法書士に相談するメリット

アコムからの借金返済に苦しんでいる場合は、弁護士や司法書士への相談を検討しましょう。弁護士や司法書士に依頼すれば、受任通知の送付により、アコムからの督促や取り立てが停止し、精神的な負担が軽減されます。

また、任意整理をする場合、弁護士や司法書士がアコムと交渉してくれるため、有利な条件で解決する可能性が高くなります。

さらに、個別の状況に応じて任意整理のほかにも個人再生や自己破産など、最適な手続き方法を提案してくれることから、早期に生活を立て直せる可能性も高まります。

借金問題を放置すると、利息がふくれ上がり、解決がさらに困難になるおそれがあります。そのため、借金問題が悪化する前に、早めに弁護士や司法書士に相談することを強くお勧めします。

早期の専門家への相談は、確実な解決策を見つけるための第一歩です。まずは、気軽に相談してみてください。

8. アコムの借金の債務整理に関してよくある質問

Q. アコムの借金の債務整理は、司法書士と弁護士のどちらに依頼すべき?

1社あたりの借金が140万円を超えている場合、弁護士に依頼する必要があります。これは、法律で司法書士が取り扱える借金額に制限があるためです。

借金が140万円以下の場合、司法書士と弁護士のどちらにも依頼できます。一般的には司法書士のほうが費用が安い傾向にあります。ただし、事務所ごとに料金が異なるため、費用面だけで決めるのは難しい点もあります。

個人再生や自己破産の場合、地方裁判所で手続きする必要がありますが、司法書士には債務者に代わって地方裁判所とやりとりする権限がありません。司法書士が対応できるのは書類作成のみです。そのため、裁判所とのやりとりを含め、全面的なサポートを求める場合には、弁護士に依頼する必要があります。

Q. アコムの借金を任意整理する場合、返済期間は何年間?

3年から5年かけて36回から60回払いで完済できるような返済プランを立てることが求められるでしょう。

どのくらいの年数や回数になるのかは、他社からの借入状況や家計の状況、借入金額、過去の返済実績によって異なります。最長期間である5年(60回払い)でも返済が難しい場合には、任意整理に応じてもらえないと考えたほうがよいでしょう。

Q. アコムの任意整理の連絡先は?

アコムからの借り入れについて、自分で返済方法を相談したい場合は、下記のアコム総合カードローンデスクに連絡してみましょう。

【アコム総合カードローンデスク】

0120-629-215

お電話・チャットでの各種お問い合わせ(https://www.acom.co.jp/inquiry/)

一時的な返済金額の調整については、比較的柔軟に対応してもらえる場合もあります。自分の状況に合わせて、アコムと直接相談できます。

ただし、長期的に返済のめどが立たない場合は、弁護士や司法書士などの専門家への相談もご検討ください。

9. まとめ アコムへの借金返済が困難になった場合は弁護士に相談を

アコムへの返済が難しくなった場合、任意整理によって借金の負担を軽くすることを検討しましょう。

アコムは基本的に任意整理に応じてくれる債権者ですが、状況によっては応じないケースもあります。安定した収入がない、長期間滞納している場合などは、任意整理以外の方法も検討しなければなりません。その際は、債務整理のどの手続きが自分の状況に適しているか判断することも大切です。

借金問題について一人で悩まず、早めに弁護士や司法書士に相談することで、最善の解決へと近づけます。無理のない返済計画を立て、新たな一歩を踏み出しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す