目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理とは? クレジットカードも任意整理できる?

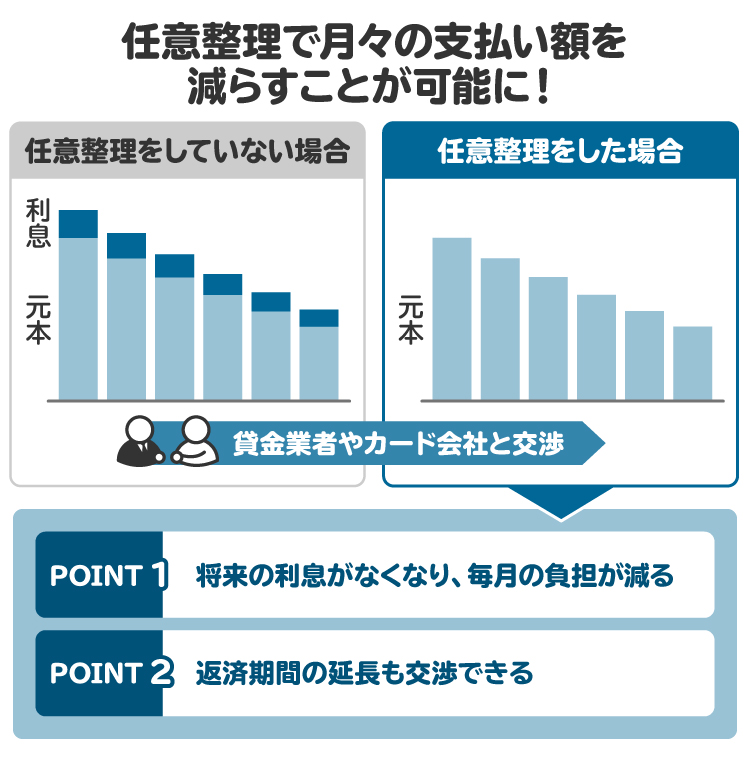

任意整理とは、カード会社や銀行、貸金業者などと交渉して、借金やカードの支払いなどの債務の負担を軽減してもらう手続きです。個人再生や自己破産と同じ「債務整理」の一種です。

任意整理をすると、将来発生する利息や遅延損害金をカットできたり、支払いスケジュールの変更などが認められたりします。月々の支払い額を無理のない範囲に収めることができ、生活を立て直す助けとなります。

任意整理は裁判所を通さずに行うため、個人再生や自己破産よりも手続きが簡単なのが大きな特徴です。どの債務を任意整理の対象にするかは自分で選べるので、保証人がついている債務を対象外とすれば、保証人に迷惑をかけずに済むなどのメリットもあります。

その半面、元本の減額が認められることは少ないため、あまりにも多額の債務を負っている場合などには不向きです。

任意整理は、幅広い種類の債務について行うことができます。クレジットカードの料金も、カード会社が同意すれば任意整理の対象となります。

任意整理の対象となる債務には、主に以下のようなものがあります。

クレジットカードの料金

銀行のローン(カードローン、目的別ローンなど)

消費者金融のローン

個人から借りているお金

なお、税金や社会保険料などは任意整理の対象になりません。

2. クレジットカード料金を任意整理するとどうなる?

クレジットカード料金を任意整理すると、月々の支払い額を減らすことができる一方で、以下のような影響があるため、注意が必要です。

使用中のクレジットカードが強制的に解約される|対象外のカードも解約

新たにクレジットカードを作れなくなる

ひもづいているETCカードや家族カードも使えなくなる

ポイントやマイルなどが失効する

クレジットカード払いが遅滞するおそれがある|支払い方法の変更を忘れずに

2-1. 使用中のクレジットカードが強制的に解約される|対象外のカードも解約

クレジットカード料金を任意整理すると、そのクレジットカードは強制的に解約されてしまいます。

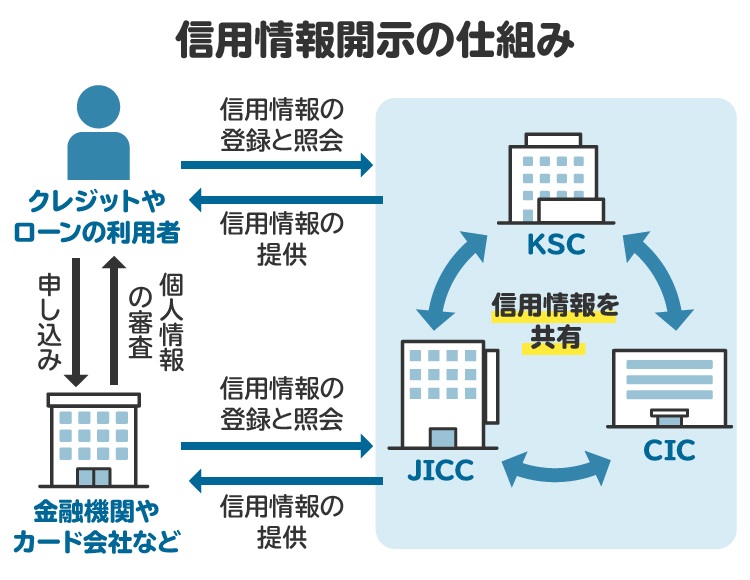

また、任意整理をした事実は、全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)といった個人信用情報機関に異動情報として登録されます。これは俗に「ブラックリスト入り」と呼ばれるものです。

カード会社は、個人信用情報機関に登録されている利用者の信用情報を定期的にチェックする途上与信を行っています。途上与信によってその利用者がブラックリスト入りしていることがわかると、任意整理をしていないほかのクレジットカードも解約されてしまいます。

2-2. 新たにクレジットカードを作れなくなる

クレジットカード料金を任意整理すると、新たにクレジットカードを作ることができなくなります。カード会社が審査を行う際には、個人信用情報機関のデータベースを参照しているためです。

また、任意整理をしたカード会社だけでなく、同じ理由でほかのカード会社でもクレジットカードを作ることができなくなります。

再びクレジットカードを作るためには、個人信用情報機関から任意整理の異動情報(ブラックリスト)が抹消されるのを待たなければなりません。

2-3. ひもづいているETCカードや家族カードも使えなくなる

任意整理によってクレジットカードが解約されると、クレジットカードにひもづいているETCカードや家族カードも使えなくなります。

各種カードの使用停止によって、日常生活にどのような影響が出るのかをあらかじめ確認しておく必要があります。

2-4. ポイントやマイルなどが失効する

任意整理によってクレジットカードが解約されれば、そのカードに付与されていたポイントやマイルなども失効します。

クレジットカードが解約される前に、残っているポイントやマイルなどを使い切ったり、可能ならキャッシュレス決済へ残高を移行したりといった対応が必要です。

2-5. クレジットカード払いが遅滞するおそれがある|支払い方法の変更を忘れずに

公共料金、税金、国民年金、定期購入(サブスク/サブスクリプション)の料金などをクレジットカード払いにしている場合は、カードの解約によって支払いが遅滞するおそれがあります。

解約されるクレジットカードで支払っている料金などは、任意整理を行う前に支払い方法を忘れずに変更しておいてください。

3. 任意整理でクレジットカードが使えなくなった場合の対処法

任意整理をしたことでクレジットカードが使えなくなったら、別の支払い手段を利用するほかありません。

現金のほか、後払いでない決済手段は利用できます。たとえば、以下の決済手段が利用可能です。

デビットカード

銀行振り込み

チャージ式のキャッシュレス決済

また、家族名義の口座にひもづいたクレジットカード(家族カード)は、契約者である家族が支払いの滞納や債務整理をしない限り、自分が任意整理をしたあとも利用することができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 任意整理後、いつからクレジットカードは使えるようになる?

任意整理をしたあと、再びクレジットカードを作れるようになるのは、個人信用情報機関から任意整理の異動情報が抹消されたあとです。

個人信用情報機関には全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)の3つがありますが、いずれも任意整理の異動情報の登録期間は5年間です。

したがって、任意整理後にクレジットカードを発行するためには、カード会社などが債務の軽減を認めて和解が成立したあと、5年間程度は待つ必要があります。

5. 任意整理後、クレジットカードの審査に通るためのポイント

個人信用情報機関から任意整理の異動情報が抹消されたからといって、必ずしもクレジットカードが作れるわけではありません。カード発行のためには、カード会社の審査に通る必要があるからです。

任意整理後のクレジットカードの審査に通るためには、以下の4点に注意が必要です。

任意整理をしていないカード会社に申し込む

複数のクレジットカードを一気に申し込まない

ショッピングの利用限度額を低く設定して申し込む

キャッシングを付けずに申し込む

5-1. 任意整理をしていないカード会社に申し込む

カード会社は、任意整理をした利用者を「社内ブラック」として取り扱います。社内ブラックとは、過去に債務整理をした利用者を不良顧客として取り扱うことの俗称です。

社内ブラック扱いにされているカード会社では、クレジットカードの審査に通る可能性がきわめて低くなります。任意整理後にクレジットカードを作るなら、任意整理をしていないカード会社に申し込むべきです。

5-2. 複数のクレジットカードを一気に申し込まない

クレジットカードの審査を申し込んだ事実は、個人信用情報機関のデータベースに登録されます。登録期間は6カ月間です。つまり、複数のクレジットカードの審査に申し込んでいる場合、その情報は各カード会社にも把握されます。

申し込みの事実そのものはマイナスの情報ではありませんが、複数のクレジットカードの審査を一度に申し込むと、各カードの審査に通りにくくなるおそれがあります。「何か問題や心配があるからたくさん申し込んでいるのではないか?」「クレジットカードを犯罪に利用するつもりではないか?」などと疑われやすくなるためです。

このような状態は「申し込みブラック」と呼ばれています。申し込みブラックの状態にならないように、同じ時期に申し込むクレジットカードは1、2社程度に抑えてください。

申し込みブラックを理由に審査に落ちたと思われる場合は、6カ月以上期間を空けて再度申し込むと、審査に通る可能性があります。

5-3. ショッピングの利用限度額を低く設定して申し込む

クレジットカードの利用限度額を低く設定すると、審査に通りやすくなります。

特に十分な収入がない場合や、現在の仕事の勤続年数が短い場合には、ショッピングの利用限度額を低く設定して申し込むことをお勧めします。

5-4. キャッシングを付けずに申し込む

クレジットカードで現金を借りることのできるキャッシングは、ショッピング利用よりも審査が厳しい傾向にあります。

十分な収入がない場合や、現在の仕事の勤続年数が短い場合には、キャッシング機能を付けずに申し込んでください。

6. クレジットカードの支払いが厳しい場合に、弁護士へ相談するメリット

クレジットカードの支払いが難しくなった場合は、弁護士に相談することをお勧めします。

弁護士は、クレジットカード料金などの債務の負担を軽減するために、債務整理の手続きを行うことができます。弁護士のサポートを受けながら債務整理を行えば、毎月の支払い額を無理のない範囲に抑えたり、債務を免除してもらえたりする可能性があります。

債務整理には任意整理のほか、個人再生や自己破産などさまざまな手法があるため、それぞれの手法のメリットとデメリットをふまえて、自分に合ったものを選択することが大切です。弁護士に相談すれば、どのように債務整理を進めるのがよいか、アドバイスを受けられます。

また、弁護士は債務整理の対応全般を代行することが可能です。カード会社などの債権者との交渉や、裁判所で行われる手続きを全面的に任せられます。手間やストレスを軽減しつつ、生活の再建をめざすことができます。

クレジットカードの支払いが困難になったら、速やかに弁護士へ相談してください。

7. クレジットカードと任意整理に関してよくある質問

Q. 任意整理をすると、永久にクレジットカードを使えなくなる?

任意整理をしたからと言って、永久にクレジットカードが使えなくなるわけではありません。

任意整理をすると、その事実が異動情報として個人信用情報機関のデータベースに登録されますが、異動情報が抹消されれば再度クレジットカードを作れるようになります。

任意整理の異動情報の登録期間は5年間です。再びクレジットカードを作りたいなら、任意整理後5年間は待ってください。

Q. ショッピングとキャッシングに分けて任意整理することはできる?

任意整理はカード会社単位で行います。したがって、同じクレジットカードのショッピングとキャッシングを分けて任意整理をすることはできません。

Q. 任意整理しなかったクレジットカードは、引き続き使える?

任意整理をしなかったクレジットカードも、任意整理後しばらくすると使えなくなります。

カード会社は、利用者の信用情報を定期的に個人信用情報機関のデータベースでチェックする途上与信を行っていますが、その際に任意整理の異動情報が確認されると、クレジットカードが強制的に解約されてしまうからです。

途上与信の頻度は3カ月から6カ月に1回程度と言われていますが、カード会社によって異なります。

Q. 任意整理後でもすぐに作れる、審査が甘いクレジットカードはある?

任意整理の直後から審査に通るカード会社は、まずありません。個人信用情報機関から異動情報が抹消されるまでの5年間は、クレジットカードを作ることはできないと考えておいてください。

一方で、クレジットカードの審査の厳しさはカード会社によって異なります。個人信用情報機関から異動情報が抹消されたあとは、インターネット上の情報などを参考にして、審査があまり厳しくないと思われるカード会社に申し込むとよいでしょう。

Q. 任意整理をした債務の完済後であれば、クレジットカードを作れる?

任意整理をした債務を完済しても、任意整理後5年間が経過していなければ、任意整理の事実が個人信用情報機関のデータベースに登録されたままです。その状態では、クレジットカードの審査に通る可能性は低いと考えられます。

たとえば、任意整理によって3年の分割返済とすることに合意し、実際に3年間で返済を完了したとしても、合意から5年は経過していないため、異動情報はデータベースに残っています。基本的には任意整理後5年間が経過してデータベースから情報が消されない限り、クレジットカードは作ることができません。

ただし、任意整理をした債務を完済すればブラックリスト明けの審査で有利に考慮される可能性があるため、予定どおりにきちんと返済することが大切です。

Q. 任意整理をしつつ、クレジットカードを残す方法は?

任意整理をしながらクレジットカードの解約を避ける方法はありません。解約したくないカードの任意整理を避けても、途上与信によって個人信用情報機関のデータベースを確認された際に、強制的に解約されてしまいます。

任意整理をするなら、クレジットカードは使えなくなると考えておいてください。

Q. 個人再生や自己破産をした場合も、クレジットカードは使えなくなる?

個人再生や自己破産をした場合も、任意整理と同様にクレジットカードは使えなくなります。

個人再生と自己破産によるブラックリスト入りの期間は、個人信用情報機関によって異なります。JICCとCICは任意整理と同じ5年間ですが、KSCは7年間です。

8. まとめ 任意整理をすると5年間はクレジットカードが使用不可に

任意整理をすると、その事実が個人信用情報機関のデータベースに登録される「ブラックリスト入り」するため、最低でもその後5年間は、任意整理を行ったカード以外も含めてすべてのクレジットカードが使えなくなります。カード解約による日常生活でのデメリットを考慮したうえで、本当に任意整理をすべきかどうか慎重に検討することが大切です。

弁護士に相談すれば、任意整理をすべきかどうか客観的なアドバイスを受けられます。任意整理が適していないと思われる場合は、別の対処法を提案してもらえます。

カードローンやクレジットカードの支払いが負担になった場合は、早い段階で弁護士に相談することが大切です。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す