目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

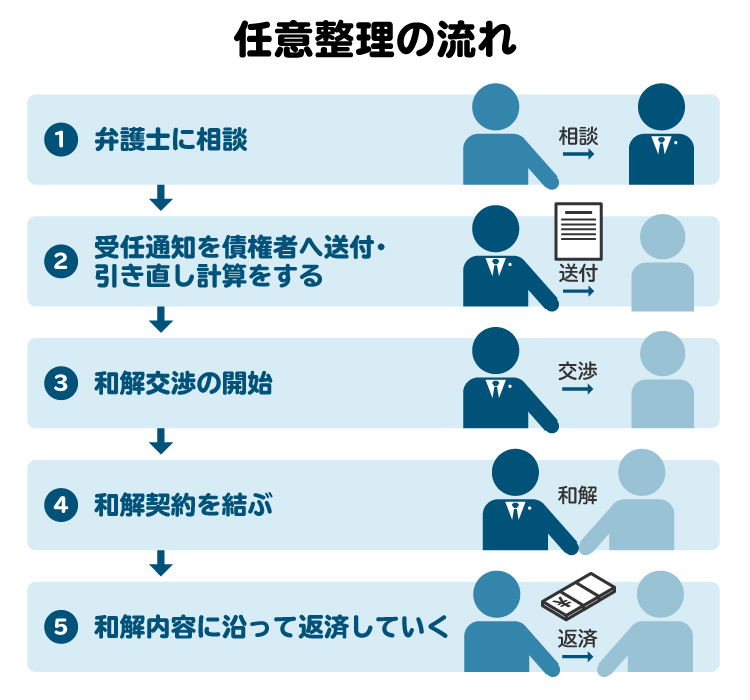

1. 任意整理の流れ

以下、弁護士に任意整理を依頼した際の流れです。

1-1. 依頼する専門家を探して相談を予約する

まずは、任意整理を依頼する専門家を探す必要があります。注意すべき点としては、任意整理を代理人として行うことができる者は、法律上、弁護士または認定を受けた司法書士のみです。

それ以外の士業や無資格者は、任意整理の代理人にはなれません。ホームページなどをみて、「この専門家は信用できそうだ」と思った場合、まずは電話やメールで連絡し、相談の予約をする必要があります。

1-2. 面談日に事務所に行って相談する

予約した日時に事務所に行き、専門家と直接面談で相談をします。日本弁護士連合会の規程上、任意整理などの債務整理の依頼は、弁護士との直接面談が必要とされています。

正当な理由がないのに、電話のみで相談や依頼を受けようとする事務所はできる限り避けた方がよいでしょう。したがって、自宅や会社から通える距離にある地元の弁護士に依頼するのが望ましいです。

1-3. 契約書の取り交わし

弁護士との面談後、費用や今後の流れの説明を受けたうえで、納得ができたら、契約書を取り交わすことになります。弁護士に正式に業務を依頼する際には、着手金の支払いがあります。事務所によって着手金の支払いタイミングや金額は異なるので、それも事前に確認しておきましょう。

1-4. 債権者に対して受任通知の送付

契約締結後、弁護士から、銀行や消費者金融などの債権者(お金を貸した側)に対して「受任通知」という書面を送付します。弁護士が代理人として任意整理をするので、依頼者である債務者(お金を借りた人)に対して直接連絡や督促をしないように要請するものです。

受任通知が債権者に到達して以降は、債務者に対して直接連絡をすることは禁止されています。これは貸金業法21条1項9号及び金融庁事務ガイドラインの取立て行為の規制に基づくものです。

1-5. 債務調査し、借金を確定させる

債権者から弁護士に対して、「債権届」という形で現在の借金の元金や利息、遅延損害金についての資料が届きます。債権者が複数いる場合は、債権届がすべて揃うまで借金の総額が確定せず、債務整理の方針が立てられません。したがって、それまでは具体的な交渉は保留することになります。

1-6. 債権者(金融機関など)との交渉方針を決める

借金総額が判明したら、お金を借りた人やその家族の収入や支出などの家計状況を踏まえて、弁護士が毎月返済できる金額を割り出します。これに基づいて各債権者に対して毎月いくらずつ返済していくかという方針を決めます。もちろん、事前に依頼者の了承を得たうえで、債権者に具体的な返済額の提案をします。

1-7. 交渉により和解成立

各債権者に対して毎月の支払額を提案します。昨今は、債権者によっては長期分割払いに応じてもらえないことや、将来利息の全部免除を認めてもらえないこともあります。そのため、必ず希望に沿った任意整理が実現できるというわけではありません。

このような場合は、自己破産や個人再生など別の債務整理手続もあるので、債務整理の方針については依頼した弁護士とよく相談すべきでしょう。

1-8. 和解書に基づき返済を開始する

債権者と支払総額や毎月の支払額について合意できた場合、和解書(合意書)を作成し、和解書に記載されている口座に毎月遅れないように支払うことになります。

弁護士によっては、依頼者から弁済のためのお金を預かって債権者に支払いを代行することもあります。ただし、支払代行手数料が別途発生します。自分で振込手続きを自動設定するなどして、支払いを管理することも検討すべきでしょう。

1-9. 完済(借金に頼らない生活のスタート)

毎月の支払いを遅れずに完済できた場合、支払いは終了です。支払いが2回以上遅れた場合は、一括弁済を求められたり、遅延損害金が発生したりすることもあるので、注意が必要です。

2. 任意整理にかかる期間は3カ月から6カ月程度

任意整理にかかる期間は3~6カ月程度ですが、弁護士費用の支払い時期や期間をどのようにするかによっても変わります。弁護士費用を分割払いにした場合、債権者への支払い再開と弁護士費用の支払い期間が重複すると、依頼者の経済的負担が大きいです。

そのため、通常は弁護士費用の支払いが終了した後に、債権者への支払いが開始するよう設定して、和解書を取り交わします。逆に言うと、親族等の援助によって弁護士費用が早期に完済できる場合は、債権者への支払開始時期を早めることができます。

なお、弁護士費用の支払いが予定通りに終わらずに、債権者との交渉が長引くと、債権者から裁判を起こされ、最終的には預金や給与への差押えをされる危険性があります。早いところでは弁護士介入後3カ月を経過した時点で、訴訟提起をしてくるところもあります。

また、費用の滞納がある場合、弁護士から契約を打ち切られる可能性もあります。したがって、弁護士費用の滞納はできる限り避けるべきでしょう。

3. 任意整理の必要書類一覧

任意整理は、破産や個人再生と異なり、裁判所を利用する手続きではないので、一般的に必要な書類はありません。もっとも、債権者から他の借り入れ先の存在の有無や債権額、収支状況などを細かく聞かれることもあります。

それらの情報を開示しないと、任意整理の交渉に応じてもらえないこともあります。したがって、弁護士から収入に関する書類や家計状況などについて情報を求められた場合は、積極的に開示に応じるべきでしょう。

3-1. 任意整理の依頼時に必ず必要なもの

任意整理を弁護士に依頼する際に必要となる書類を説明します。

3-2. 必要に応じて提出を求められる書類

複数の債権者が存在する場合、全体の借り入れ状況を把握しないと、任意整理による債務整理が適切なのかがわかりません。したがって、債権者ごとの借金額や返済状況を一覧にしたメモを相談時に持参するとよいでしょう。

3-3. 法テラスを利用する際に必要になる書類

一定の資力要件(収入や資産要件)を満たす方は、法テラスによる弁護士費用の立替払い制度を利用できる場合があります。ただし、法テラスの審査があり、収入や資産に関する資料や申込書などを作成し、法テラスに提出する必要があります。

審査が完了するまでの期間は、おおよそ2~3週間程度です。したがって、弁護士からすぐに受任通知を送って欲しい場合でも、法テラスの審査が終わるまで弁護士が介入できないこともあります。このような場合には、法テラスを利用するかどうかは慎重に検討した方がよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 任意整理中にやってはいけないことは?

任意整理中にやってはいけないことは以下のとおりです。

4-1. クレジットカードの利用や新たな借金

任意整理を依頼した債権者が発行するクレジットカードを利用して、ショッピングやキャッシングをしてはいけません。和解書の前提となる借金総額や月の支払額が確定しないことになるからです。

また、これによって和解書締結までの期間が長期化し、通常発生する和解日までの遅延損害金が増えることになるため、依頼者にとっても不利益になります。

4-2. 弁護士や司法書士に嘘をつく・連絡を無視する

依頼した弁護士や司法書士との間では、信頼関係があることが大前提です。例えば、収支状況について嘘をつかれると、それを前提に債権者と和解した場合、結局支払いができなくなる恐れがあります。嘘をつくと適切な債務整理の方法もわからず、依頼者にとっても不利益になります。

次に、弁護士等からの連絡を無視すると、最終的には依頼関係を終了せざるを得ません。その場合は、当然、債権者から本人への督促や連絡が再開します。また、弁護士に支払った費用の全部または一部は返金されません。

債権者からの信用も失うので、裁判を起こされる危険も高まるでしょう。したがって、弁護士や司法書士に嘘をつく、連絡を無視するということは絶対にないようにしましょう。

4-3. 任意整理後に支払いを滞納する

任意整理によって和解書を取り交わしますが、通常は2回以上支払いを怠った場合、期限の利益を失うということが記載されています。つまり、任意整理後に支払いを滞納した場合、分割払いという利益を失い、一括で直ちに全額を支払わなければならないということです。また、遅延損害金も別途発生します。

したがって、無理のない返済計画を立てることが最も重要です。とはいえ、任意整理は3~5年という長期のスパンで支払いを継続する手続きなので、何らかの理由で支払いができなくなることはあるでしょう。

その場合でも、債権者からの請求を無視すると、裁判を起こされて財産を差し押さえられる危険があります。返済が難しいときは、すぐに弁護士に状況を伝えて、今後の対応を相談すべきでしょう。

5. 任意整理を弁護士や司法書士に依頼するメリットと費用

任意整理を弁護士や司法書士に依頼することで、以下のメリットがあります。

債権者からの連絡や督促が止まる

毎月の支払額を大幅に減額できる可能性が高い

将来的に発生するはずの利息を全部または一部カットできる可能性が高い

次に、弁護士等に依頼する場合の費用ですが、これについて法律上の基準はありません。通常は1社につき着手金が3~5万円程度、報酬は弁護士の場合、日弁連の規程により最大でも2万円です。そのほかに実費や手数料が発生する場合もあります。

費用の支払方法については、分割払いに対応してもらえることが多いです。回数は各事務所で異なります。後からトラブルにならないように、依頼する前に見積書をもらうなどして、納得したうえで依頼するようにしましょう。

6. 任意整理の流れに関してよくある質問

Q. 任意整理の支払いはいつから開始する?

任意整理の場合、弁護士が介入後、一定期間は支払いをストップすることができます。その間に弁護士費用を分割で払うことが多いです。

弁護士費用の完済後に、減額された借金の返済が再開します。したがって、弁護士費用の分割払いの期間にもよりますが、通常は弁護士に依頼してから3~6カ月後になることが多いでしょう。

Q. 和解が成立するまでの期間、支払いはどうなる?

和解が成立するまでの期間は、弁護士が介入しているため、債権者への支払いはストップできます。もっとも、債権者との交渉が長期間進まないと、債権者は裁判を起こすことがあります。弁護士や司法書士は、債権者が裁判を起こすことを止めることはできません。

Q. 借り入れ先がわからない場合どうやって確認したらいい?

借り入れ先がわからない場合、信用情報機関に照会をかけて、どの債権者にどれくらい借りているかを確認できます。基本的には本人が行いますが、多くの弁護士や司法書士は、信用情報機関への照会の方法も丁寧に教えてくれるでしょう。

もっとも、例えば債権回収会社に債権が譲渡された場合、信用情報機関に照会をかけても完全に借金の状況が把握できないこともあります。その場合、過去に届いた通知書や、返済をした際の振込受付票など、ヒントになりそうな資料をできる限り集める必要があるでしょう。

Q. 任意整理は自分でできる?

任意整理を専門家に依頼せずに、自分で行うことは一般的に難しいでしょう。自分で交渉しても、債権者は応じてくれない可能性が高いです。

債権者は、弁護士などの専門家が債務者の家計状況を考慮し、専門的な知識をもとに支払計画を提案していることを信頼して、任意整理の交渉に応じています。一定の費用は掛かってしまいますが、任意整理は弁護士や認定司法書士に依頼すべきでしょう。

7. まとめ 任意整理は信頼できる専門家に依頼し、早期の和解成立を目指す

債務整理には、任意整理のほかにも自己破産や個人再生などがあります。借金や財産の状況によって、どの債務整理が適切かは全く異なります。そして、法律の知識や経験のある弁護士や認定司法書士でなければ、どの債務整理が適切かを判断することは難しいでしょう。

債務整理を専門家に依頼すると、一定の費用は掛かるものの、月々の返済の負担は軽減できます。手遅れになる前に、借金問題は弁護士などの専門家に早めに相談するようにしてください。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す