目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 過払い金が返ってくる仕組み(からくり)とは?

過払い金とは、文字どおり「払い過ぎたお金」のことであり、過払い金請求とは「過去に払い過ぎた借金の利息を返してもらう」手続きを言います。

1-1. 過払い金とは払い過ぎた利息のこと

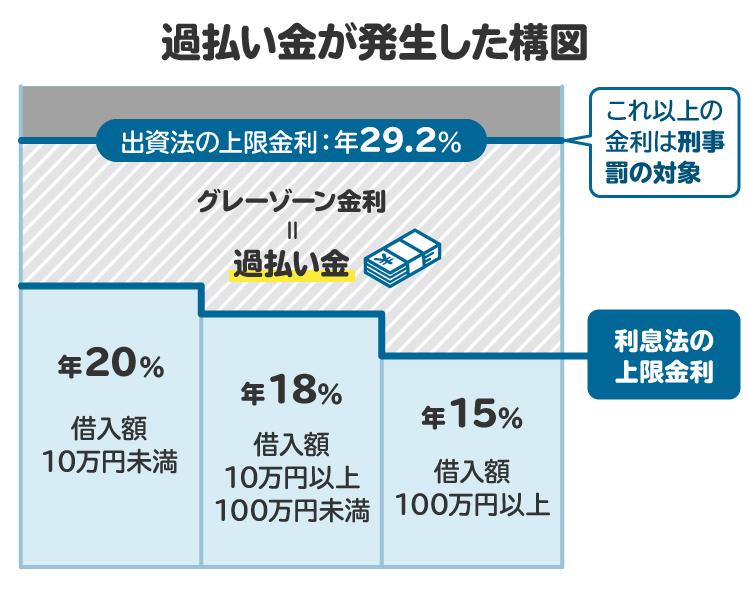

消費者金融などの貸金業者が金銭を貸す場合、設定してよい利率の上限が法律で決められています。

「利息制限法」という法律が、貸付額に応じて年15%から20%の上限を設定しています。この法律で設定された利率以上の利息を支払っていた場合、法律を超えた部分が「払い過ぎた利息」になります。

1-2. グレーゾーン金利とは

利息制限法が利率の上限を決めているのに、それ以上の利息を支払わせることがあるのかと疑問に思う人もいるかもしれません。

以前は、利息制限法のほかに「出資法」という法律が上限金利を29.2%と定めていました。この出資法の上限金利を超過して貸し付けると、業者に刑事罰が科されます。

一方、利息制限法を超過した利率は、本来支払うべきのない利息ではありますが、刑事罰は科されません。貸金業者としては、刑事罰を科されない範囲で高金利を設定して利益をあげる必要があったため、「利息制限法の上限以上、出資法の上限以下」で金利を設定していました。

たとえば、50万円の借金をした場合、利息制限法の上限は18%、出資法の上限は29.2%です。そのため、業者が28%で利息を設定した場合、18%から28%の範囲は払い過ぎた部分となります。このような利息を「グレーゾーン金利」と呼びます。

なお、現在はグレーゾーン金利が撤廃され、上限金利は統一されています。

1-3. 過払い金は積極的に請求できる

過払い金請求は、法律で決められた上限金利を超えて利息を受け取っていた貸金業者に対して、払い過ぎた利息を返してもらうという法律で認められた手続きです。請求できる場合は積極的に請求を検討したほうがよいでしょう。

2. 過払い金請求の条件|誰でも請求できる?

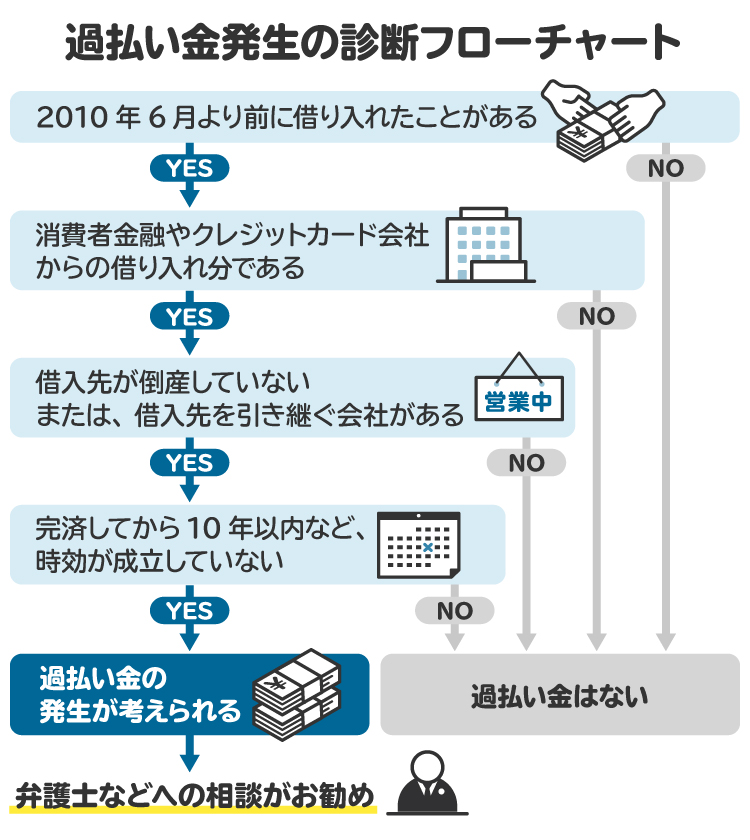

過払い金を請求できるのは、グレーゾーン金利の利息を支払っていた人です。2010年6月の法改正でグレーゾーン金利が撤廃されたため、これ以降に借り入れを始めた人は対象外です。

また、過払い金請求が増加したことに伴い、2007年前後から金利を引き下げた業者もあるため、2010年以前であってもグレーゾーン金利が発生していない可能性があります。請求を検討している場合は、借入時の契約書などで利率をチェックしましょう。

3. 過払い金を請求できないケース

過払い金が請求できない主なケースは次の4つです。

グレーゾーン金利での借り入れがない

クレジットのショッピング

時効が成立している

貸金業者が倒産している

3-1. グレーゾーン金利での借り入れがない

2010年6月にグレーゾーン金利が撤廃されたため、この時期以降に借り入れをした人は対象となりません。

また、住宅ローンやオートローンは法定金利より低く設定されています。

モビットやアットローンなど、もともと法定内の金利を設定していた業者も存在します。このような場合、借り入れの時期にかかわらずグレーゾーン金利は発生しません。

会社名、またはカードの名称 | 過払い金発生の目安(金利引き下げ時期) |

|---|---|

アコム | 2007年6月より前に契約 |

アイフル | 2007年8月より前に契約 |

プロミス | 2007年12月より前に契約 |

レイク | 2007年12月より前に契約 |

セゾン | 2007年6月より前に契約 |

オリコ | 2007年3月より前に契約 |

ニコス | 2007年2月より前に契約 |

エポス | 2007年3月より前に契約 |

セディナ | 2007年9月より前に契約 |

3-2. クレジットのショッピング

クレジットカードでの買い物、商品の購入ローンなどは、基本的に制限金利の範囲内であるため、過払い金は発生しません。

3-3. 時効が成立している

過払い金の返還請求はいつでも行えるわけではなく、時効による制限があります。時効が成立すると、請求権が消滅してしまいます。

具体的には、2020年4月1日以前に借金を完済している場合は、その完済時から10年以内に請求する必要があります。

2020年4月1日以降に完済した借金については、「完済してから10年」と、「過払い金が請求できることを知ってから5年」のいずれか早いほうで時効が成立します。

2020年に法律が改正されて、新たに「権利を行使できると知ったときから5年」という要件が加わったため、時効によって請求権が消滅しているどうかの判断が難しくなっています。時効についての判断は弁護士に相談することをお勧めします。

3-4. 貸金業者が倒産している

過払い金が発生しているとしても、貸金業者が倒産してしまっている場合、回収は期待できません。ただし、借入先がなくなっていたとしても倒産というかたちではなく、事業譲渡や合併によってほかの会社に貸金事業が承継されていたといった場合には、その譲渡先に過払い金を請求できる可能性もあります。倒産あるいは企業再編などで請求すべき会社がわからなくなっている場合も、弁護士に相談するとよいでしょう。

4. 過払い金の有無の確認方法と計算方法は?

実際に過払い金の有無を確認する方法、計算する方法を見ていきましょう。過払い金請求の手続きは、大きく「取引履歴の取り寄せ」「引き直し計算」「業者との交渉」という3段階に分かれます。

4-1. 取引履歴とは

取引履歴とは、借入日や返済日、借入金額、利息など、これまでの取引にかかるデータを言います。業者に開示を請求すれば、原則として手数料なしで開示されます。

4-2. 引き直し計算とは

引き直し計算とは、取引履歴をもとに、払い過ぎた利息を計算することです。具体的には、まず支払うべき利息を、法定の上限(年15%から20%)で再計算します。実際に支払った利息が、支払うべき利息を上回った場合、上限超過分を元本に充当します。この計算の結果、支払い過ぎた利息が借金の元本以上となった部分が過払い金です。

4-3. 引き直し計算は専門家に依頼すべき

引き直し計算のための計算ソフトはインターネット上でも広く配布されており、弁護士や司法書士でなくても払い過ぎた利息の計算は可能です。

しかし、2025年現在で過払い金が発生するようなケースでは、借り入れと返済の回数が多いことから、作業量も膨大となります。

また、引き直し計算の方法によっては、金額が大きく変わることもあり得るほか、取引の途中で完済していた場合などは法律上の争いとなり、裁判に発展するケースもあります。そのため、借り入れと返済の回数が多い場合や、途中完済や時効の問題で争いになりそうな場合は、引き直し計算の段階から弁護士に依頼するほうが好ましいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 現在でも過払い金の時効が成立していないケースはある?

グレーゾーン金利が撤廃された2010年6月からすでに10年以上が経過していることから、多くのケースでは回収が完了しているか、時効が成立してしまっています。しかし、次のような場合はまだ時効が成立していない可能性があります。

5-1. 完済から10年が経過していないケース

時効の期間が始まるのは、借り入れを開始したときではなく、完済によって貸金契約が終了したときです。したがって、長期間にわたって借り入れと返済を繰り返し、最近になって完済したという場合は、まだ時効が成立していない可能性があります。

5-2. 現在も借金を返済中のケース

借金を完済することなく返済中の場合も、時効が成立していない可能性があります。

6. 任意整理中に過払い金が判明することもある

現在返済している借金の負担を軽くするため、分割弁済の交渉をする手続きを任意整理と言います。任意整理を行う際、借金の正確な金額を計算するために取引履歴を取り寄せ、引き直し計算を行います。

計算によって過去に払い過ぎた利息を現在の借金残高に充てた結果、過払い金が発生していると判明するケースがあります。

このような場合は、残りの借金がゼロとなるだけでなく、過払い金が返ってくることになります。

7. 過払い金請求を専門家に相談するメリット

過払い金請求について、弁護士や司法書士などの専門家に相談するメリットは次の3点です。

7-1. 時効の対応について、迅速的確に対応できる

せっかく過払い金が発生しても、時効が成立してしまっては権利がなくなってしまいます。時効の判断には法律の専門的知識が必要なうえ、時効の進行を的確に止めるのにも専門的な対応が必要であり、専門家でなければ対応は困難です。

7-2. 適正金額の支払いを交渉できる

引き直し計算の結果、過払い金が発生した場合、その支払いを業者に請求する必要があります。業者は支払い額を減額するよう交渉してきますが、どの程度交渉に応じるべきかどうかの判断には専門的な知識が必要となります。

専門家であれば、交渉が決裂した場合の裁判を見据えつつ、適正額の支払いを求めることが可能です。

7-3. 交渉が決裂しても裁判手続きを任せられる

引き直し計算の結果をもとに交渉したものの、業者が任意の支払いに応じない場合があります。このような場合、業者を相手に裁判をする必要がありますが、専門家の関与なく裁判手続きを行うことは時間的にも精神的にもきわめて大きな負担がかかります。

弁護士に依頼をすれば、裁判所への出廷や書面の作成、提出のすべてを弁護士に任せられるため、負担を大幅に軽減できます。

8. 過払い金請求の仕組みについてよくある質問

Q. 過払い金請求の危険性とリスクは?

金融会社から提供を受けたローンやクレジットに関する信用情報を管理する「信用情報機関」に登録されるネガティブな情報を「事故情報」と言います。

現時点で借金を完済しているのであれば、過払い金請求をしたとしても信用情報には登録されません。

しかし、現在も借金を返済中の人が過払い金請求をすると、信用情報に事故情報として登録される可能性があります。この点はリスクと言えるでしょう。

Q. 過払い金請求は信用できる?

過払い金の請求そのものは、法律を根拠とした正当な手続きです。そのため、手続きの対象となる可能性がある場合は、請求の準備を進めるべきだと思います。

ただし、弁護士事務所や司法書士事務所の広告活動が過熱し、過剰とも思える宣伝文句が「過払い金請求=怪しい」という印象を与えていることは否定できません。そのため、過払い金請求にあたっては信頼できる専門家を見つけることが重要です。

Q. 過払い金請求は無料診断してくれる事務所に依頼したほうがよい?

現在、過払い金請求に関する無料相談を受け付けている事務所は多く存在します。

大事なのは、実際に過払い金を回収するまでに発生する費用のほか、事務所の実績や連絡方法などが信頼に値するかどうかです。依頼前に複数の事務所で話を聞けば、信頼できる事務所を選べるでしょう。

Q. 過払い金請求の広告が今も多いのはなぜ?

日本貸金業協会が公表した「令和5年度年次報告書」における第3編の資料によると、2023年度の利息返還金の合計は800億円程度で、いまだ時効が成立していない過払い金が多く存在することがうかがわれます。

過払い金を請求できる可能性のある人がまだ多いため、現在もたくさんの広告が出されているのだと思います。

9. まとめ 過払い金請求ができる可能性がある場合は、専門家に相談を

過払い金請求は、過去に払い過ぎた利息を返還してもらうために法律上認められた正当な手続きです。

ただし、利息制限法で定められた利率の範囲内で借り入れをしていた場合や時効が成立している場合などには、過払い金は請求できません。また、借り入れと返済を長期間にわたって繰り返していた場合や裁判に発展しそうな場合は、当事者本人での対応が難しいため、弁護士などの専門家に依頼して手続きを進めることをお勧めします。

グレーゾーン金利で借り入れていた、完済後10年以内である、業者が倒産していないもしくは貸金事業自体は存続している、といった条件を満たしていると考えられる場合は、時効によって請求権を失う前に専門家へ相談しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す