目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 過払い金とは?

「過払い金」とは、利息制限法の上限を超えて払い過ぎた利息のことです。改正法が施行される2010年6月17日までは、この上限を超えた利率での貸し付けが横行していたため、その影響で多額の過払い金が発生しました。

1-1. 過払い金が発生する仕組み

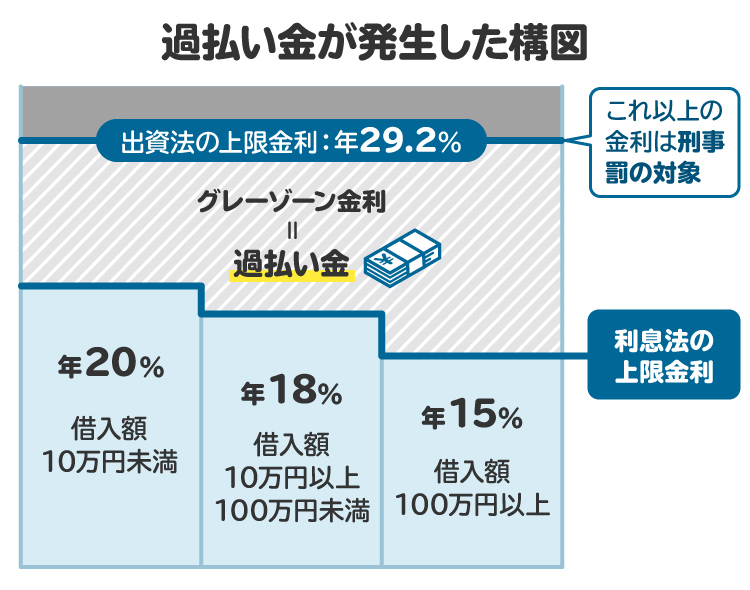

利息制限法では、金銭消費貸借(お金の貸し借り)の利息について、以下の上限利率が設けられています。

元本の額 | 上限利率 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

現在の法律では、上限利率を超える部分の利息は一律無効です。

これに対して2010年6月17日以前の法律では、借り主が同意していることや、当時の出資法の上限利率(年29.2%)を超えないことなどを条件として、利息制限法の上限利率を超える利息も有効とされていました。

そのため、当時は多くの貸金業者が、利息制限法の上限(年率15~20%)と出資法の上限(年率29.2%)の間の利率を設定して貸付けを行っていました。利息制限法の上限利率を超える部分の利息は「グレーゾーン金利」と呼ばれています。

しかし、消費者保護に欠けることを問題視した最高裁の判断によって、グレーゾーン金利は無効化されました。その結果、債務者(お金を借りている人)は払い過ぎた利息の返還を、貸金業者に請求できるようになりました。この払い過ぎた利息のことを「過払い金」と言います。

2010年6月18日に施行された改正法により、グレーゾーン金利は完全に撤廃されました。15年前の出来事ですが、現在でも過払い金が残っており、毎年多額の過払い金請求が行われています。

1-2. 過払い金の発生例

過払い金が発生したシンプルな例を一つ見てみましょう。

2005年4月1日に100万円を1年間借り入れた。利息は年率25%に設定されていた。2006年4月1日に、元本と利息を合わせた125万円を一括で返済した。

元本が100万円以上の場合、利息制限法の上限利率は年15%です。したがって、100万円を1年間借りたあとに支払う利息の上限額は15万円となります。

しかし、上記の例では100万円の利息として25万円を支払っています。上限額である15万円との差額10万円は、過払い金として返還を請求することができます。

この例では一括返済していますが、実際には分割返済になっていることがほとんどです。分割返済の場合は、さらに複雑な過払い金額の計算(引き直し計算)が必要となります。

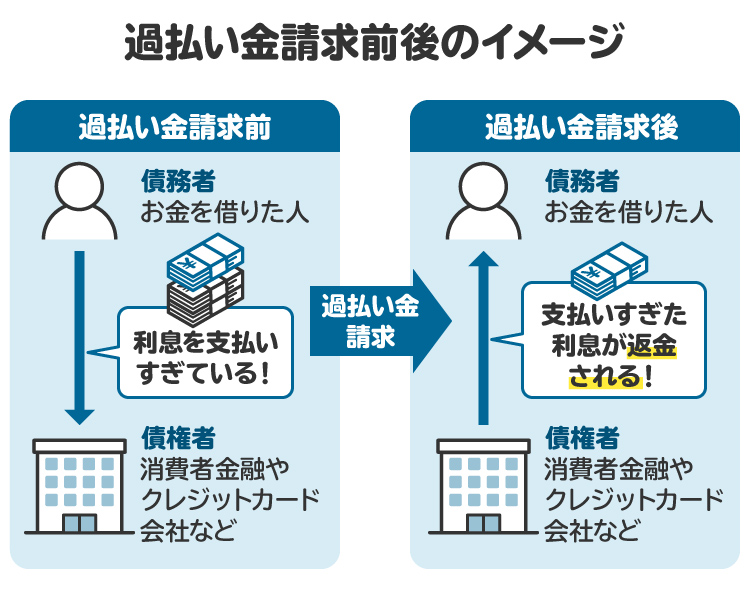

2. 過払い金請求(過払い金返還請求)とは?

過払い金請求とは、交渉や訴訟などを通じて過去に支払った過払い金の返還を請求することを言います。

最高裁の判例により、過払い金は過去にさかのぼって返還を請求できると解されています。実際に、これまで多額の過払い金請求が行われてきました。

日本貸金業協会の「月次統計資料バックナンバー」によると、貸金業者に対して過払い金が請求された額の実績は、グレーゾーン金利が撤廃された2010年に5519億円、2023年でも832億円となっています。近年は少なくなってきたものの、依然として過払い金請求は行われています。

3. 過払い金請求の対象者|返金の可能性がある人は? 消滅時効に要注意

過払い金請求ができるのは、利息制限法の上限利率を超える利息を支払った人です。上限利率の表を再掲します。

元本の額 | 上限利率 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

2010年6月18日にグレーゾーン金利を撤廃する法改正がなされました。そのため、実際に上限利率を超える貸付けが行われていたのは、法改正より前の時期であるケースが大半です。

2010年6月17日よりも前に貸金業者からお金を借りたことがあり、年15%から20%という上限利率を超える利息を支払っていた人は、過払い金が発生しているかどうかを確認すべきです。

なお、過払い金請求はすでに借金を完済した人でも行うことができます。ただし、借金を完済した日から10年が経過すると、過払い金請求権が時効によって消滅してしまいます。

時効により過払い金の回収ができなくなる前に、早期に弁護士や司法書士に相談してください。

4. 過払い金請求が認められない人は?

過払い金請求ができないケースとしては、以下の例が挙げられます。

債務を負っているが、借金ではない

グレーゾーン金利を支払っていない(利息制限法の範囲内だった)

過払い金請求権が時効により消滅した

借り入れ先の貸金業者が倒産した

過払い金請求は、金銭消費貸借と呼ばれるお金の貸し借りに限って行うことができます。クレジットカードのショッピング利用などは、支払いが必要な債務ではありますが、借金ではないため、過払い金請求はできません。

また、利率が利息制限法の範囲内である場合や、過払い金を請求する権利が時効で消滅した場合も、過払い金請求は認められません。

さらに、借り入れ先の貸金業者がすでに倒産しているケースもあります。この場合も、原則として過払い金を回収することはできません。

5. 過払い金請求のメリット

過払い金請求のメリットとしては、主に以下の4点が挙げられます。

支払い過ぎた利息を返してもらえる

借金を完済している場合にはブラックリストに載らない

家族や会社などに知られずに手続きを進められる

着手金無料で対応してもらえる専門家がいる

5-1. 支払い過ぎた利息を返してもらえる

過払い金請求に成功すると、支払い過ぎた利息が返ってきます。過払い金の額は数十万円に及ぶケースもあり、返ってきたお金をほかの借金の返済や臨時収入などとして活用することができます。

過払い金は本来支払う必要がなかったお金です。ためらうことなく返還を請求しましょう。

5-2. 借金を完済している場合にはブラックリストに載らない

すでに完済している借金の過払い金請求を行う場合や、過払い金を借金の残高に充てると借金が完済になる場合は、いわゆる「ブラックリスト入り」せずに済みます。

「ブラックリスト入り」とは、個人信用情報機関に、異動情報と呼ばれるネガティブな情報が登録されることを指します。カード会社や銀行などの金融機関は、顧客の審査の際に個人信用情報機関に対して情報照会をするため、ブラックリスト入りしていると、クレジットカードやローンを利用できなくなるなどのデメリットがあります。

借金の残高が残った状態で過払い金請求をするとブラックリスト入りする可能性がありますが、借金を完済した状態での過払い金請求であればその心配は不要です。

5-3. 家族や会社などに知られずに手続きを進められる

過払い金請求を行っても、その事実が国の広報誌である官報などに掲載されることはありません。また、弁護士や司法書士に手続きを依頼すれば、貸金業者からの連絡はすべて依頼先の事務所宛に届くので、郵便物から家族に知られる心配もありません。

過去の借金を誰にも知られたくないと考えている場合でも、過払い金請求は問題なく行うことができます。

5-4. 着手金無料で対応してもらえる専門家がいる

過払い金請求については、着手金無料で対応している弁護士や司法書士が多く存在します。初期費用を負担することなく、貸金業者との交渉や訴訟などの手続きを専門家に任せられるので安心です。

本サイト「債務整理のとびら」には、着手金無料で過払い金請求を行っている弁護士や司法書士が多数登録されているますので、活用してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 過払い金請求のデメリット

過払い金請求には、以下のようなデメリットがあることに注意してください。

借金返済中のときはブラックリストに載る可能性がある

過払い金請求をした貸金業者からは、新たな借り入れができなくなる

生活保護の受給者は不正受給に注意する必要がある

6-1. 借金返済中のときはブラックリストに載る可能性がある

借金を完済していない状態で過払い金請求を行い、過払い金を充てても借金が完済できず残っている場合は、借金の任意整理と同じ扱いとなってブラックリスト入りしてしまうことがあります。

ブラックリスト入りすると、ローンやクレジットカードを利用できなくなるなどの不利益が生じてしまいます。

過払い金の充当によって借金が完済できるかを知りたい場合は、弁護士や司法書士に試算を依頼してください。

6-2. 過払い金請求をした貸金業者からは、新たな借り入れができなくなる

借金を完済しているかどうかにかかわらず、過払い金請求を行うと、請求先の貸金業者からは新たな借り入れをすることができなくなります。その貸金業者内でいわゆる「社内ブラック」として扱われ、お金を貸せるだけの信用がない人と認識されるためです。

貸金業者のグループ会社に銀行、別の貸金業者、カード会社などがある場合は、それらの会社でも借り入れやクレジットカードの利用ができなくなることがあるので注意してください。アイフルを除く大手消費者金融のほとんどは現在、メガバンクなどの銀行グループの傘下に入っています。

6-3. 生活保護の受給者は不正受給に注意する必要がある

生活保護受給者でも過払い金請求はできますが、回収した過払い金は所得として福祉事務所へ届け出る必要があります。過払い金の額によっては、生活保護費の全部または一部が支給されなくなることがあるので要注意です。

生活保護費が支給されなくなるのを避けたいがために、過払い金を回収したことを福祉事務所へ届け出ないでいると、不正受給と判断されるおそれがあります。不正受給が判明すると、すでに受け取った生活保護費の返還、生活保護費の打ち切り、刑事罰などのリスクが生じるため、十分注意してください。

7. 過払い金請求の流れ

過払い金請求は、以下の流れで行います。

【STEP1】受任通知の送付

【STEP2】取引履歴の開示

【STEP3】過払い金の計算

【STEP4】貸金業者との交渉、和解成立

【STEP5】訴訟

7-1. 【STEP1】受任通知の送付

過払い金請求は、弁護士または司法書士に依頼して行うのが一般的です。手間が省けることに加えて、法的な根拠に基づいて適正な額の過払い金の返還を請求できます。

過払い金請求の依頼を受けた弁護士または司法書士は、貸金業者に受任通知を送付します。受任通知とは、自分が依頼者の代理人になったことを相手に知らせるもので、受任通知を受け取った貸金業者からの連絡は、すべて代理人の事務所宛に来るようになります。

借金の返済が途中である場合は、借入先の貸金業者へ受任通知が届くことで、貸金業者からの取り立てが止まります。

7-2. 【STEP2】取引履歴の開示

弁護士や司法書士は受任通知のなかで、貸金業者に取引履歴の開示を求めます。

取引履歴は、借り入れの額や利率、過去の返済履歴などを記載したものです。過払い金の額を正確に計算するためには、取引履歴の開示を受ける必要があります。

開示請求からおおむね1カ月から3カ月程度が経過すると、貸金業者から取引履歴が開示されます。

7-3. 【STEP3】過払い金の計算

貸金業者から開示された取引履歴を参照して、請求する過払い金の額を計算します。

過払い金の額を計算する方法は「引き直し計算」と呼ばれています。引き直し計算とは、実際に支払った利息の額と利息制限法の上限額を比較し、その差額を求めるものです。

特に分割返済の場合は引き直し計算が非常に複雑になりますが、弁護士や司法書士に依頼すれば、スムーズかつ正確な計算が可能です。

7-4. 【STEP4】貸金業者との交渉、和解成立

過払い金の計算が完了したら、貸金業者にその金額を連絡して支払いを求めます。

貸金業者は、過払い金の減額を求めてくることがあります。早期解決をめざすなら妥協して減額を受け入れることも選択肢の一つですが、基本的には権利を最大限実現するため、計算した過払い金全額の支払いを求めるのがよいでしょう。

貸金業者との間で合意が成立したら、その内容をまとめた和解合意書を締結し、過払い金の支払いを受けます。

なお、借金を完済していない状態で過払い金請求を行った場合は、過払い金の額が借金の残高に充てられます。それにより残高がなくなれば完済となり、余った過払い金は依頼者に支払われます。

これに対して、過払い金の額を借金の残高に充ててもなお借金が残っている場合は、貸金業者との間で引き続き任意整理の交渉を行うのが一般的です。任意整理の交渉では、残った借金の返済方法を取り決めることになります。

7-5. 【STEP5】訴訟

貸金業者が過払い金の返還に応じないときは、裁判所に訴訟を起こします。

訴訟では、取引履歴などから自分に過払い金請求権があることを立証します。訴訟を起こした側である原告の主張が認められれば、貸金業者に過払い金の返還を命じる判決が言い渡されます。

判決が確定すると、貸金業者の預貯金などの財産に対して強制執行を申し立てることができるようになります。

8. 過払い金請求は自分で行う? 専門家に依頼する?

過払い金請求を専門家以外が自力で行うのはかなり大変なので、お勧めできません。

自力で手続きする場合は、貸金業者とのやりとりや複雑な過払い金の計算などを、すべて自分で行う必要があります。多大な手間がかかるうえに、貸金業者の言い分が妥当かどうか判断できず、不利益を被ってしまうかもしれません。

手間なく適正な額の過払い金請求を行うには、弁護士や司法書士に依頼するのが安心です。貸金業者とのやりとりや過払い金の計算、和解交渉などを全面的に任せることができます。

9. 過払い金請求にかかる費用

過払い金請求を弁護士や司法書士に依頼する際には、依頼費用を支払う必要があります。そのほか、郵送料や訴訟費用などの実費がかかります。

9-1. 弁護士費用、司法書士費用の内訳

過払い金請求の弁護士費用および司法書士費用の主な内訳は、以下のとおりです。

【相談料】

正式な依頼をする前の法律相談にかかる費用です。30分あたり5000円程度が標準的ですが、過払い金請求に関しては無料で相談を受け付けている事務所も数多くあります。

【着手金】

正式に依頼する際に支払う費用です。1社あたり数万円程度が標準的ですが、過払い金請求については着手金無料の事務所もあります。

【報酬金】

過払い金を回収できた場合に支払う費用です。報酬金の額は、回収額などに応じて決まります。

9-2. 弁護士費用、司法書士費用の上限

弁護士会および司法書士会の規程により、過払い金請求の報酬(費用)については以下のとおり上限が定められています。

着手金 | 上限なし (ただし、受任の内容に応じて適正かつ 妥当な金額としなければならない) |

|---|---|

解決報酬金 | 1社あたり2万円以下 (商工ローンは1社あたり5万円以下) |

減額報酬金 (過払い金の充当や 任意整理の交渉により、 借金を減額できた場合) | 減額分の10%以下 |

過払金報酬金 (過払い金を回収できた場合) | 回収額の20%以下 (訴訟による場合は回収額の25%以下) |

送金代行手数料 (過払い金請求後に 残った借金について、 支払いの代行を依頼する場合) | 送金1回、債権者1人あたり1000円 (実費別途) |

そのほかの報酬金 | 受領禁止 |

定額報酬 | 債権者1人あたり5万円以下 |

|---|---|

減額報酬 (過払い金の充当や 任意整理の交渉により、 借金を減額できた場合) | 減額分の10%以下 |

過払金返還報酬 (過払い金を回収できた場合) | 回収額の20%以下 (訴訟による場合は回収額の25%以下) |

支払い代行手数料 (過払い金請求後に 残った借金について、 支払いの代行を依頼する場合) | 送金1回、債権者1人あたり1000円 (実費別途) |

そのほかの報酬 | 受領禁止 |

たとえば、X社に対する借金が30万円残った状態で、弁護士に過払い金請求を依頼した結果、貸金業者との交渉により借金がゼロになり、さらに20万円の過払い金を回収できたとします。

上記の例の場合、相談料と着手金がゼロであれば、弁護士費用の内訳は以下のとおりです。

解決報酬金:2万円以下

減額報酬金:30万円×10%=3万円以下

過払金報酬金:20万円×20%=4万円以下

→合計:最大9万円

9-3. 過払い金請求にかかる実費

過払い金請求には、郵送料や訴訟費用などの実費がかかります。自力で対応すれば弁護士費用や司法書士費用はかかりませんが、その場合も実費は必要です。

実費の額は、貸金業者との交渉の段階で数千円から1万円程度、訴訟になった場合は数万円程度です。

10. 過払い金請求について知っておきたいこと

過払い金請求をしようとする人が、あらかじめ知っておくべきことについて解説します。

10-1. 請求先の貸金業者は選べる

どの貸金業者に過払い金請求を行うかは、お金を借りている人が自分で選べます。弁護士や司法書士に依頼する場合でも、借金をしているすべての貸金業者を対象とする必要はなく、自分で選ぶことが可能です。

たとえば、過払い金が多く発生している借り入れ先に絞ったり、完済できない借り入れ先を外してブラックリスト入りを回避したりすることが考えられます。

弁護士や司法書士のアドバイスをふまえて、どの貸金業者に過払い金請求を行うのかを検討してください。

10-2. 倒産した貸金業者からは、過払い金を回収できない

すでに貸金業者が倒産している場合は、過払い金を回収することは事実上不可能です。

多額の過払い金請求を受けたことなどを理由に、倒産に至った貸金業者は少なくありません。以下はその一例です。

クロスシード

武富士

クラヴィス

ネットカード

SFコーポレーション

倒産した貸金業者は、すでに破産手続きが終わっているか、進行中だとしても、支払うべき相手への財産の分配(配当)はほとんど行われません。

借り入れ先の貸金業者から過払い金を回収できる見込みがあるかどうかは、弁護士や司法書士に確認してください。

10-3. 手元に契約書がなくても過払い金請求はできる

手元に借金の契約書(金銭消費貸借契約書)などの資料がなくても、貸金業者から取引履歴の開示を受ければ、過払い金請求を行うことができます。

資料が残っていなくても、諦めずに弁護士や司法書士に相談して過払い金請求を行ってください。

10-4. 【クレジットカード】キャッシングは対象、ショッピングは対象外

クレジットカードのキャッシングは借金の一種なので、過払い金請求の対象になります。これに対して、クレジットカードのショッピング利用は、借金ではないので過払い金請求の対象外です。

なお、毎月ほぼ一定の額を返済する「リボ払い」はキャッシングとショッピングの両方に設けられている支払い方法です。過払い金請求ができるかどうかは、弁護士や司法書士に確認してください。

11. 過払い金請求を弁護士や司法書士に相談するメリットは?

過払い金請求について弁護士や司法書士に相談すると、主に以下のメリットがあります。

過払い金の額を正確に計算してもらえる

法的根拠に基づき、適正な金額を請求できる

貸金業者とのやりとりを任せられる

貸金業者が支払いを拒否した場合は、訴訟の対応も一任できる

弁護士は、過払い金請求を全般的に取り扱っています。これに対して司法書士は、1社あたりの請求額が140万円以下である過払い金請求のみを取り扱っています。また、司法書士の訴訟代理は簡易裁判所に限られます。

請求額や訴訟の可能性、費用、専門家としての信頼度などを総合的に考慮して、安心して依頼できる弁護士や司法書士を選ぶことが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

12. 過払い金請求に関してよくある質問

Q. 200万円の借金があった場合、過払い金はいくら返ってくる?

返還を請求できる過払い金の額は、利息制限法の上限を超えて払い過ぎた利息額です。借金の元本が同じ200万円でも、過払い金の額は人によって異なります。

過払い金の額は、貸金業者から取引履歴を入手したうえで、引き直し計算をして求めます。詳しくは弁護士や司法書士に相談してください。

Q. 20年前に完済した借金でも、過払い金の返還は請求できる?

借金を完済した日から10年が経過すると、過払い金請求権が時効によって消滅します。20年前に完済した借金の過払い金は、すでに時効が完成しているため返還を請求できません。

ただし、完済後に同じ金融機関から再び借り入れをしている場合には、状況次第で過払い金の返還を請求できることがあります。弁護士や司法書士に相談してみてください。

Q. 過払い金が発生するのは消費者金融からの借り入れだけ?

利息制限法の上限を超える利息を支払った借金であれば、消費者金融以外からの借金でも過払い金が発生します。

たとえば、クレジットカードのキャッシングでも過払い金が発生することがあります。ただし、クレジットカードのショッピング利用は借金ではないため、過払い金は発生しません。

Q. ギャンブルや賭け事で借り入れをしていた場合も、過払い金の返還は請求できる?

請求できます。自己破産の免責不許可事由とは異なり、過払い金請求をする際に、借金の理由は問われません。

Q. 今から借金をする場合も、あとから過払い金請求ができることがある?

現在の法律では、グレーゾーン金利は完全に撤廃されています。金融庁の登録を受けて適法に営業している貸金業者であれば、利息制限法の上限を超える利息を設定することはないはずです。そのため、過払い金請求ができる可能性はほとんどありません。

13. まとめ 過払い金を請求する際は、信頼できる弁護士や司法書士に相談を

過払い金請求は、利息制限法の上限を超えて払い過ぎた利息を取り戻す手続きです。2010年6月17日以前に高金利で借金をしていた人は、過払い金が発生している可能性があります。

借金完済から10年が経過していると時効の完成により過払い金請求権が消滅してしまうほか、貸金業者が倒産してしまうと過払い金を回収することができないため、なるべく早く弁護士や司法書士に相談して、過払い金の有無を確認することが大切です。

信頼できる弁護士や司法書士に依頼することが、適正額の過払い金の回収につながります。過払い金請求に関しては、着手金無料の弁護士や司法書士も少なくありません。本サイト「債務整理のとびら」を活用して、まずは無料相談を申し込むことをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す