目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. クレジットカード利用でも過払い金は請求できる?

クレジットカード会社が発行するクレジットカードの利用法には、ショッピングとキャッシングの2つがあります。ショッピングとは、買い物をしたときの代金をクレジットカードで決済し、いったんクレジットカード会社に立て替えてもらう取り引きを指します。一方、キャッシングとは、クレジットカードを使ってATMでお金を借りたり、預金口座にお金を振り込んでもらったりと、クレジットカード会社から直接お金を借りる取り引きを指します。

キャッシングは借金にあたる行為であるため、借りた金額に利息を上乗せして返済しなければなりません。この利息については「利息制限法」が適用されます。利息制限法とは、お金の貸し借りをする際に設定する金利の上限を定めた法律です。この利息制限法で定められた上限金利を上回る利率で利息を支払っていた場合は、過払い金が発生する可能性があります。

2. 過払い金が発生する仕組み

「過払い金」とは、払い過ぎた返済金を指します。

借金の利率の上限を定めた利息制限法という法律があり、かつてはこの法律が定める上限を超える利息も設定され、それが一定の条件を満たしていれば、有効な返済だと認められていました。

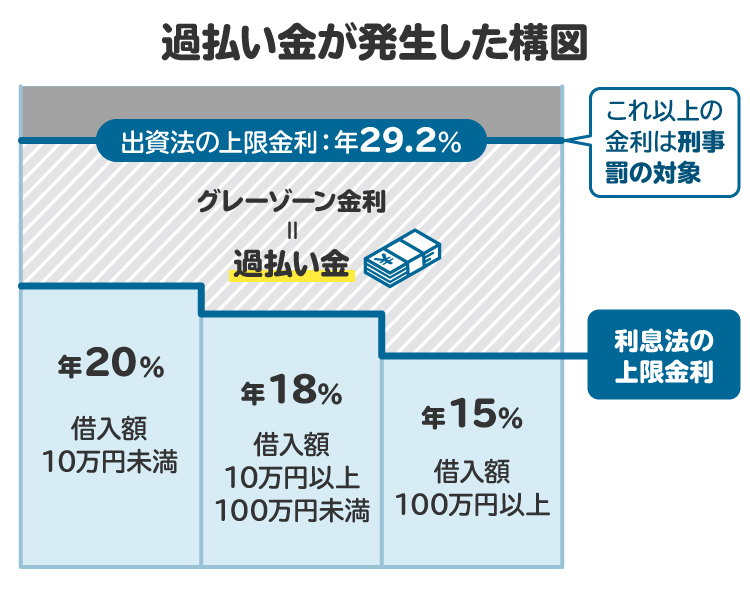

また、金利の上限を定めた法律は「利息制限法」のほかに「出資法」もあり、こちらでは利息制限法の上限よりかなり高い利率が規制対象とされていました。

つまり、利息制限法と出資法それぞれの上限金利の間がいわば「グレーゾーン」のような領域になっており、多くの貸金業者は、このグレーゾーンの間に利率を設定する「グレーゾーン金利」で貸し付けを行っていました。

しかし、2006年1月13日の最高裁判決など多くの裁判の結果、利息制限法の上限を超えて支払った利息のほとんどが、有効な返済と認められる条件を満たしていないと判断されました。こうした場合は上限を超える利息の部分は元本の返済に充てられ、その結果、元本の返済が終わっているはずなのに返済を続けていたという払い過ぎの状態が生じ、過払い金として返還請求できる案件が急増しました。

グレーゾーン金利でお金を借り、利息を返済していた期間があれば、過払い金が発生している可能性があります。そして、クレジットカードのキャッシングについても利息制限法が適用されるため、グレーゾーン金利でキャッシングをしていた場合は、過払い金発生の可能性が出てきます。

なお、2010年6月18日に施行された出資法改正によってグレーゾーン金利が撤廃されたため、過払い金が発生している可能性があるのは、それ以前からキャッシングをしていたケースとなります。

3. 過払い金が戻ってくる可能性があるクレジットカード会社は?

クレジットカードの多くは、審査を通ればキャッシングを利用できます。そして、かつては極めて多くのクレジットカード会社が、利息制限法の上限金利を超えるグレーゾーン金利でキャッシングの利率を設定していました。そのなかには、有名なクレジットカード会社も多くあります。たとえば次のようなクレジットカード会社でも、過払い金が発生している可能性があります。

クレジットカード会社(現在) | 主なカード | グレーゾーン金利の時期 | 当時の金利(年利) |

|---|---|---|---|

アプラス | 新生VISA 新生アプラス 新生カードVISAなど | 2007年3月まで | ~29% |

TSUTAYA Wカードなど | |||

イオンフィナンシャルサービス | イオンカードなど | 2007年3月まで | ~25% |

エポスカード 旧ゼロファーストなどを含む) | エポスカードなど | 2007年3月まで | ~27% |

エムワンカードなど | 2007年4月まで | ||

オリエントコーポレーション | オリコカード アメニティカード クレストカード コジマカードなど | 2007年3月まで | ~27% |

クレディセゾン | セゾンカードなど | 2007年7月まで | ~25% |

UCカードなど | 2007年6月まで | ~27% | |

三井住友カード (旧セディナなどを含む) | 三井住友VISAカードなど | 2005年まで | ~27% |

OMCカード CFカードなど | 2007年3月まで | ~28% | |

三菱UFJニコス | NICOSカードなど | 2007年3月まで | ~27% |

UFJカード ミリオンカードなど | |||

DCカードなど | |||

ライフカード | ライフカードなど | 2007年3月まで | ~29% |

4. クレジットカードの過払い金の請求の対象となる条件とは?

クレジットカードを使っている人全員が過払い金を請求できるわけではなく、以下のような一定の条件を満たしている必要があります。

キャッシングの利用があった

グレーゾーン金利での返済がある

時効を迎えていない

カード会社が存続している

4-1. キャッシングの利用があった

利息制限法が適用されるのは金銭消費貸借契約であり、クレジットカードのうちキャッシング利用分のみです。

これに対し、ショッピングでの利用は借金ではなく、ショッピングの利用分を分割払いやリボ払いなどで支払う場合に発生する手数料は利息とは異なる性質を持っているため、利息制限法は適用されません。

また、一般的にショッピングの手数料はキャッシングより低い割合に設定されているため、払い過ぎの問題は発生しないと考えられています。

4-2. グレーゾーン金利での返済がある

利息制限法の上限金利と出資法の上限金利の間で設定された利率、つまりグレーゾーン金利で返済をしていた場合には、過払い金が発生する可能性があります。

なお、利息制限法の上限金利は元本(利息を除いた借入額)によって異なり、その利率は以下のとおりです。

元本が10万円未満の場合:年利20%

元本が10万円以上100万円未満の場合:年利18%

元本が100万円以上の場合:年利15%

これに対して出資法の上限金利は、時期によって異なりますが、たとえば次のとおりです。

1991年11月1日以降:年利40.004%

2000年6月1日以降:年利29.2%

2010年6月18日以降:年利20%

出資法の上限金利は、2006年12月20日に成立した法律によって現在の年利20%に改められました。この利率は2010年6月18日から施行されています。

この法改正で利息制限法と出資法の金利がほぼ一致したため、グレーゾーン金利はなくなりました。その結果、2010年6月18日以降の契約に基づくキャッシングでは、過払い金は発生しません。

また、法改正を見越して、多くのクレジットカード会社は2010年6月18日より前から新たな契約での利率を利息制限法の上限利率内に設定するようになりました。

なお、2010年6月18日より前に締結されたキャッシングの契約には、改正出資法は適用されません。そのため、2010年6月18日より前に締結された契約に基づいて、それ以降もグレーゾーン金利で返済を続けた場合には、過払い金が発生する可能性もあります。

4-3. 時効を迎えていない

キャッシングの取り引きが終了してから10年が経過すると、過払い金の権利が時効で消滅します。

この「取り引きの終了」がいつを指すのかは裁判でもよく争われる問題であり、契約内容や借り入れ、返済の経過など、さまざまな要素を考慮して決められます。

しかし、借り入れを完済した場合や完済後にキャッシングを解約した場合には、その日が取り引き終了日とされる可能性が高いため、そこから10年が経っていると時効を迎えているとみなされ、過払い金の請求は難しいと言えます。

一方で、一度キャッシングで借り入れたものを完済し、間もなく新たにキャッシングをした場合は、両者が一連の取り引きと認められる可能性もあり、専門家以外には判断が難しい場合が多いです。

また、2020年4月1日から施行されている改正民法では、取り引きの終了から10年が経過するか、権利を行使できると知ったときから5年が経過すると、時効により権利が消滅するとされました。2020年4月1日以降に取り引きが終了した場合には、5年で時効となる可能性があるため注意が必要です。

4-4. カード会社が存続している

過払い金が発生していても、請求先のクレジットカード会社が倒産している場合は請求できません。倒産の手続きのなかで過払い金も清算されているためです。

倒産ではなく、事業譲渡や合併によって会社がなくなった場合は、事業を承継した会社に対して過払い金を請求できます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. クレジットカードで過払い金請求できるかどうかの調べ方は?

グレーゾーン金利での返済があったかどうかを調べる最も簡単な方法は、クレジットカードを作ったときの契約書や約款、返済時の請求書などの確認です。そこに明記されている利率がグレーゾーン金利の数字であれば、過払い金が発生している可能性があります。ただし、これらの書類を紛失しているケースは多く、あったとしても実際の過払い金の有無や金額まではわかりません。

現実的な方法としては、クレジットカード会社から取り引き履歴を取り寄せ、計算のやり直しをして調べるかたちがあります。取り引き履歴とは、クレジットカード会社が保管しているキャッシングの借り入れと返済の記録であり、極めて古いものでない限りはデータが残っています。請求をすれば開示されるため、その履歴に利息制限法の上限利率を適用して計算をし直せば、過払い金の有無や金額が判明します。

6. クレジットカードの過払い金を請求する流れ

クレジットカード会社に対しては、おおよそ次の流れで過払い金を請求します。

過払い金請求の流れ | かかる期間の目安 |

|---|---|

クレジットカード会社に 取引履歴の開示を請求する | 1カ月~3カ月程度 |

引き直し計算をし、 クレジットカード会社に過払い金返還請求書を送る | 数日~1カ月程度 |

クレジットカード会社と交渉し、 合意が成立すれば過払い金が返還される | 1週間~6カ月程度 |

合意できない場合、 不当利得返還請求事件の訴訟を提起し裁判をする | 6カ月~1年以上 |

6-1. クレジットカード会社へ取引履歴の開示を請求する

今までの借り入れと返済の履歴が記録された取り引き履歴を開示するようクレジットカード会社に請求します。貸金業法によって、クレジットカード会社には取り引き履歴の保存が義務づけられており、クレジットカードの利用者はその開示請求ができます。

開示請求をしてから取り引き履歴が届くまでの期間は、クレジットカード会社にもよりますが、おおよそ1カ月から3カ月程度です。

6-2. 引き直し計算をして過払い金返還請求書を送る

取り引き履歴が送られてきたら、利息制限法の上限利率を適用して返済ごとに正しい利息額を計算し、超過して支払った利息を元本の返済に充てるとともに、差し引いた元本の残額に基づいて次の返済時の正しい利息額を計算する、という作業を取り引きの最後まで繰り返します。これを「引き直し計算」と言います。引き直し計算をすれば、過払い金の有無や金額を把握できます。

引き直し計算はインターネット上で公開されている無料のソフトやサービスを使えば自力でもできますが、法的な論点に対応して複雑な計算をしなければならないケースも多いため、簡単ではありません。

引き直し計算で過払い金の額を計算できたら、過払い金とその利息を請求する旨を記載した過払い金返還請求書を作成し、計算の根拠とともにクレジットカード会社に送付します。時効が迫っているおそれがある場合には、時効をいったん止めるために、いつどのような請求をしたのかを記録しておく必要があるため、郵便局の内容証明郵便を利用するのがよいでしょう。

引き直し計算をして過払い金返還請求書を送るまでの期間は数日から1カ月程度です。

6-3. 交渉と合意

過払い金返還請求書を送ると、クレジットカード会社から連絡が来て交渉に入ります。法的な論点や引き直し計算の内容、実際の返還額や返還の時期など、争点が多岐にわたる可能性もあります。クレジットカード会社の場合は消費者金融とは異なり、法的な論点などをクリアしている過払い金の請求であれば、余計な交渉の負担をなくすため、すんなりと全額の返還に応じる場合が多い印象です。しかし、それでもクレジットカード会社が納得するような根拠をもって請求する必要があります。

交渉がまとまれば、返還額や返還の時期、方法などを記載した書面を取り交わして合意が成立し、決まった時期までに過払い金が返還されます。

過払い金返還請求書を送ってから合意に至るまでの期間は、大きな論点がなければ1週間から3カ月程度です。その後、実際の返還までの期間は会社によって大きく異なり、1カ月から6カ月程度となります。

6-4. 訴訟提起

交渉が難航して合意ができない場合、過去の裁判例などに照らして有利になる見込みがあれば、「不当利得返還請求事件」という訴訟を提起して裁判所で決着をつける流れになります。互いに主張立証を行ったうえで裁判官が判断しますので、的確な対応をすれば交渉段階よりも返還額が増え、過払い金に対する利息も認められる可能性があります。

訴訟のなかで裁判所から和解案が示されるケースもあり、合意に至れば訴訟は終了し、決められた時期までに過払い金が返還されます。和解に至らない場合は、判決で裁判官に金額を決めてもらうかたちになります。

論点に関して互いに主張立証が続く場合、訴訟を提起してから返還までに6カ月から1年以上の時間がかかる場合もあります。

7. クレジットカードの過払い金を請求するデメリット

クレジットカードの過払い金請求には、以下のようなデメリットもあります。

7-1. 請求先の会社のクレジットカードを利用できなくなる可能性がある

クレジットカード会社に過払い金の請求をした場合、その会社のクレジットカードは強制的に解約される可能性が高くなります。過払い金の請求は、いわばその会社と紛争状態に入るものであり、約款などによって解約が決められています。

請求先の会社で複数のクレジットカードを持っている場合や家族カード、ETCカードがある場合には、そのすべてが解約される可能性が高くなります。

また、個別のクレジットカード会社が持つ不良顧客の情報、いわゆる「社内ブラック」に情報が登録されるため、将来、その会社のクレジットカードを新規作成できなくなる可能性もあります。

7-2. 「ブラックリスト」に登録される可能性がある

過払い金の返還を見込んで残っていたキャッシングの返済を止めたものの、実際に引き直し計算をしたら借り入れ残高が残っていて過払い金は発生しなかった、といった場合には、残っていたキャッシングが滞納の状態となり、クレジットカードやローンなどの契約情報や支払い状況を取り扱う信用情報機関にその旨が登録されます。これを、いわゆる「ブラックリストに載った状態」と言います。

キャッシングで過払い金が発生していた場合でも、それとは別にショッピング利用の返済残高が残っている場合は、過払い金はその返済に充てられますが、返済しきれずにショッピングの残高が残った場合にもブラックリストに登録されます。

同じ会社で複数のクレジットカードを持っている場合、そのすべてを通して返済残高が残るのか、それとも借り入れが全部なくなって返金されるのかによってブラックリストへの登録の有無が分かれます。

なお、返済しなければならない残高が残る場合、その残高は一括での返済を請求されますが、分割にしてもらえるよう交渉が可能で、多くの場合は分割で返済する合意が成立しています。

8. クレジットカードの過払い金を請求する際の注意点

クレジットカードの過払い金を請求する際の注意点について解説します。

8-1. 残高を確認してから手続きを進める

引き直し計算をしてもなお返済しなければならない残高が残っていた場合は、過払い金を請求するとブラックリストに登録されます。

反対に、ショッピングやほかのクレジットカードも含めて返済残高が一切なく、すべて完済している状態であれば、あとは過払い金を請求するだけであり、ブラックリストに登録される心配はありません。

そのため、どうしてもブラックリストに登録されたくない場合には、すべて完済したあとに過払い金の請求をするという方法が考えられます。

また、返済残高はあるけれども、引き直し計算をした結果、残高をすべて返済できて過払い金が返ってくる場合も、ブラックリストには登録されません。

ただし、事前に計算できるのは「見込み」です。実際にクレジットカード会社と交渉をしたところ思わぬ論点で反論され、見込みどおりにならない可能性もあります。ブラックリストへの登録回避を優先するのであれば、慎重に対応する必要があります。

8-2. クレジットカードの解約に備えておく

過払い金の請求をした会社のカードはすべて解約される可能性が高く、毎月の請求をクレジットカードで決済している場合は、あらかじめほかの支払い方法に変更しておくのがよいでしょう。

また、クレジットカードで貯めたポイントも失効する可能性があるため、事前に使いきってたほうがよいかもしれません。

8-3. 弁護士などに相談する

クレジットカード会社への過払い金の請求は自分でもできます。ただし、法的論点をふまえた引き直し計算を行い、専門知識のあるクレジットカード会社と交渉をして、場合によっては訴訟も検討しなければなりません。専門知識のない人がこれらを自分でするのは、かなりの困難が予想されます。

その点、弁護士や司法書士といった専門家に依頼した場合には、取り引き履歴の開示請求から過払い金の回収まで、ほぼすべてを一任できます。経験豊富な専門家であれば、法的論点に応じた交渉や訴訟によって返還される金額を増額できる可能性もあります。自分での請求に不安がある人は、専門家への依頼も検討しましょう。

ただし、司法書士は個別の残債額や過払い金額が140万円を超える場合には、交渉や訴訟の代理はできないため注意が必要です。弁護士にはそのような制限はありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8-4. 過払い金の請求だけで借金問題が解決するのかよく考える

たとえば複数の貸金業者やクレジットカード会社から借り入れをしていて借金の総額が500万円にもなっている、今も増え続けているような状況で、そのうちの1社で30万円の過払い金が発生するとします。

この場合、返還された過払い金30万円をほかの借金の返済に充てたとしても、借金の総額が大きく減るわけではありませんし、借金が増え続ける状況も変わらないでしょう。万が一、そのあとに自己破産をしなければならない状態になると、過払い金を適切に使用したのかどうか、裁判所から追及される可能性もあります。

このような場合、1社の過払い金だけを考えるのではなく、ほかの借金や家計収支の改善を含めた全体的な債務整理をしなければ問題は解決しません。そのため、弁護士はこのような状況で過払い金の請求だけの依頼は原則として受けられないとされています。

過払い金の請求をすれば問題が解決するのか、もっと抜本的な整理をしなければならないのかについても、慎重に考える必要があります。

9. クレジットカードの過払い金に関連してよくある質問

Q. 本当に過払い金は戻ってくる? いくら戻ってくる?

グレーゾーン金利で返済をしていた場合は、過払い金が発生している可能性があります。そして、グレーゾーン金利で返済していた期間が長いほど、利息制限法の上限利率を超えて払った利息も多くなりますので、借金の残高が減るだけでなく、多くの過払い金が発生している可能性が高くなります。

出資法が改正された2010年6月18日以前にキャッシングを利用していた可能性がある場合には、過払い金が発生しているかどうか調べたほうがよいでしょう。

過払い金の額は引き直し計算をしてみないとわかりませんが、利率が高いほど、借りた金額が多いほど、そしてグレーゾーン金利で返済していた期間が長いほど、高額になる傾向にあります。たとえば借り入れと返済を繰り返していてキャッシング枠の上限100万円がほとんど減らず、28%の利率で20年以上返済を続けているような場合では、数百万円の過払い金が発生するケースも珍しくありません。

Q. 過払い金請求をするとクレジットカードが使えなくなるって本当?

過払い金の請求をした会社のクレジットカードは解約され、使えなくなります。同じ会社ではその後もクレジットカードを作れなくなる可能性があります。

過払い金が発生していると予想し、返済を止めたうえで過払い金を請求したところ、実は過払い金が発生していなくて借入残高が残ってしまった場合には、滞納した事実がブラックリストに登録されます。信用情報機関を通じてほかのクレジットカード会社に把握されることで、ほかの会社のクレジットカードを利用できなくなる可能性もあります。

Q. クレジットカードを解約したあとでも過払い金請求はできる?

クレジットカードを解約したあとでも、過払い金は請求できます。むしろ、絶対にブラックリストに登録されたくない場合には、解約してから過払い金を請求するのが最も安全です。ただし、取り引きが終了してから10年経過していると時効になりますので注意が必要です。

Q. リボ払いでも過払い金は戻ってくる?

過払い金が発生するのは、キャッシングの利用があった場合だけです。そのため、ショッピングのリボ払いでは過払い金は発生しませんが、キャッシングでリボ払いをしている場合には、諸々の条件を満たせば過払い金が発生しており、返還請求によって戻ってくる可能性はあります。

10. まとめ クレジットカードの過払い金の疑問や対応は弁護士への相談がお勧め

クレジットカードのキャッシングには、借金の利率の上限を定めた「利息制限法」が適用されますが、かつてはこの法律の上限を超える利息が設定されるケースが横行していました。これによって本来の返済額よりも多い金額を返し続け、実際には借金の返済が完了しているにもかかわらず、なおも返済が続く「払いすぎ」の状況が発生するようになりました。

こうした払いすぎの返済金は、「過払い金」として返還請求できます。クレジットカードの利用で過払い金が発生する可能性があるのは、2010年6月18日以前からキャッシングでお金を借りたケースで、請求先のクレジットカード会社が存続している、キャッシングの取り引きが終了してから10年以内であるなどの条件もつきます。

過払い金を請求できるかどうかを調べるには、クレジットカードを作ったときの契約書や約款、返済時の請求書などの確認や、取り引き履歴を取り寄せての引き直し計算などで行います。過払い金の発生が確認できた場合は、クレジットカード会社に過払い金返還請求書を送付し、交渉がまとまれば過払い金が返還されます。

ただし、引き直し計算は法的な論点に対応して複雑な計算をしなければなりませんし、クレジットカード会社との交渉が難航すれば訴訟提起に発展する可能性もあります。昔からクレジットカードでキャッシングを使っていたという覚えがあって、過払い金が発生しているかどうかを知りたい場合や、実際に返還請求をしたい場合は、弁護士への相談がお勧めです。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す