目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

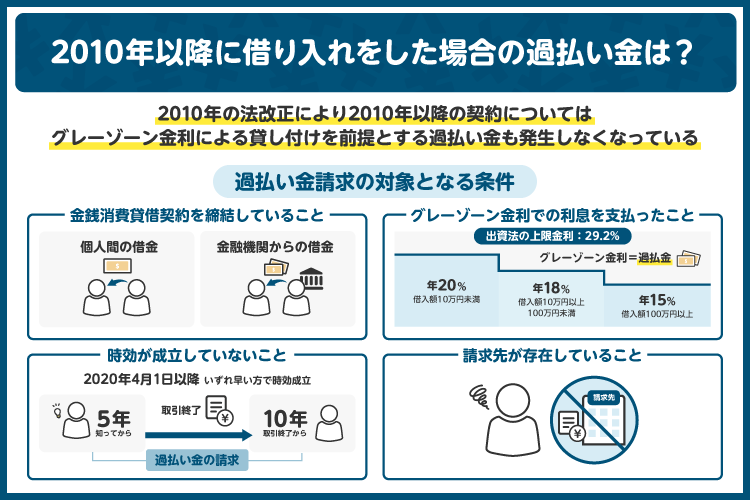

1. 2010年以降に借り入れをした場合の過払い金は?

一般に2010年以降の借り入れについては過払い金が発生しないとの説明がなされています。なぜ、2010年以降の借り入れは過払い金が発生しないと説明がされているのでしょうか。過払い金が発生する仕組みを踏まえて解説をします。

1-1. そもそも過払い金とは?

過払い金とは、法律で定める上限を超えた金利に基づいて貸金業者に返済をしたことによって生じた、払い過ぎた利息のことです。なぜ、法律で定める上限を超えた金利で貸し付けが行われていたのでしょうか。

2010年6月以前は、利息制限法が規定する上限金利が年15%~20%だったのに対し、出資法が規定する上限金利が年29.2%と2つの法律で異なる上限金利が規定されていました。

利息制限法の上限金利を超えていても出資法の上限金利以下であれば刑事罰の対象とならなかったこと、利息制限法の上限金利を超えていても貸金業法の「みなし弁済」の規定により有効な利息の支払いとなると考えられていたことから、多くの貸金業者において利息制限法の上限金利と出資法の上限金利の間での金利で貸し付けが行われていたのです。

しかし2006年、利息制限法を超える金利は利息の過払いであるため、払い過ぎた部分については返還請求できる、との判断を最高裁判所が下したことにより、過払い金の返還請求ができるようになりました。

1-2. 法改正で2010年以降に過払い金は発生しなくなった

2006年の最高裁判所の判決を受けて、自主的に利息制限法の上限金利まで利息を引き下げた貸金業者も多数いましたが、最高裁判所の判決が出た後も利息制限法の上限金利を上回る金利で貸し付けを行う貸金業者がまだ残っていました。

しかしながら、2010年6月18日、貸金業法および出資法の改正で、貸金業法の「みなし弁済」の規定が撤廃され、出資法の上限金利が20%に引き下げられたことにより、グレーゾーン金利は事実上撤廃されることとなりました。そのため、2010年6月18日以降についてはグレーゾーン金利による貸し付けを前提とする過払い金も発生しなくなりました。

2. 2010年以前の借り入れでも過払い金が発生しないケース

それでは、貸金業法および出資法が改正される2010年以前の借り入れであれば、常に過払い金は発生していたのでしょうか。ここでは、2010年以前の借り入れでも過払い金が発生しないケースを紹介します。

2-1. 銀行のカードローンやクレジットカードのショッピング枠

過払い金は、グレーゾーン金利に基づいて借り入れをしていた場合に発生します。そのため、2010年以前の借り入れであっても利息制限法の上限金利以下の金利で貸し付けを行っていた銀行や信用金庫のカードローンなどについては過払い金は発生しないということになります。

また、クレジットカードのショッピング枠利用についても過払い金は発生しません。クレジットカードのキャッシング利用については借り入れ(借金)なので利息制限法の適用があり、2010年以前の利用について過払い金が発生している可能性がありますが、ショッピング枠利用については借り入れではないため利息制限法の適用がありません。そのため、グレーゾーン金利に基づく借り入れではないため、クレジットカードのショッピング枠利用については過払い金は発生しないとの結論となります。

2-2. 改正前に金利を引き下げていたケース

2006年に最高裁判決が出した利息制限法の上限金利を超える利息を無効とする判決を受けて、自主的に利息制限法の上限金利まで利息を引き下げた貸金業者も多数いました。この場合、利息制限法の上限金利まで利息を引き下げた以降の取引については2010年以前であっても過払い金は発生しません。

もっとも、利息制限法の上限金利まで利息を引き下げるまでの取引については過払い金が発生している可能性がありますので、弁護士などの専門家に相談してみてください。

3. 過払い金請求の対象となる条件

それでは、貸金業者に過払い金の支払いを請求するためには、どのような条件を満たす必要があるのでしょうか。ここでは過払い金請求の対象となる条件を説明します。

3-1. 金銭消費貸借契約を締結していること

過払い金は、利息制限法の上限金利を超える金利で返済をしたことが必要となりますので、利息制限法の適用がある金銭消費貸借契約に基づく取引である必要があります。クレジットカードのショッピング枠の利用は金銭消費貸借契約に基づく取引ではないため、利息制限法の適用がなく、過払い金は発生しません。

3-2. グレーゾーン金利での利息を支払ったこと

過払い金請求は、利息制限法の上限金利を超える金利での返済をしたこと、つまりグレーゾーン金利での返済をしたことによって支払い過ぎた利息の返還を求めるものです。そのため、過払い金請求をするには実際にグレーゾーン金利の利息を支払っていることが必要であり、グレーゾーン金利の利息の支払いがない場合は過払い金は発生しません。

例えば、銀行のカードローンや住宅ローンなどでは元々低めの金利が設定されているため、ほぼ過払い金は発生しません。

3-3. 時効が成立していないこと

過払い金が発生したとしても、いつまでもその支払いを請求できるわけではありません。民法ではたとえ行使することができる権利を有していたとしても、一定期間、権利の行使をしなかった場合は、相手方が時効を援用することにより当該権利は消滅するとの定めがあります。

2020年4月1日の民法改正より前に発生した過払い金については「権利を行使することができる時から10年」以内に過払い金請求をする必要があります。ここでの「権利を行使することができる時」とは、原則として貸金業者との取引(借金の返済・新たな借り入れ)が終了した時点であると考えられています。

つまり、2020年4月1日以前に貸金業者との取引を終了している場合は、取引終了日から10年以内に過払い金請求をする必要があり、10年以上が経過している場合は貸金業者の援用により過払い金請求をする権利が消滅してしまいます。

2020年4月1日の民法改正後については、①「権利を行使することができることを知った時から5年」または②「権利を行使することができる時から10年」のいずれかの早い時点で時効が成立します。つまり、2020年4月1日以降に取引を終了した場合は、過払い金が発生していることを知ってから5年以内、または取引終了日から10年以内に過払い金を請求する必要があります。

時効が成立しているか否かについては、取引履歴を確認する必要があり、専門的判断を要する場合がありますので、弁護士や司法書士などの専門家に相談することをお勧めします。

3-4. 請求先が存在していること

過払い金を請求するためには、借り入れをした貸金業者が現在も存在していることが必要です。すなわち、貸金業者が破産手続によって破産をしている場合は、請求をする相手が消滅してしまっているので、過払い金を請求することはできません。

一方、貸金業者の名称が変わっているだけの場合や他社に吸収合併されている場合などには、当該貸金業者に対して過払い金を請求することが可能です。借り入れ当時と貸金業者の名称が変更されているといった場合は、弁護士などの専門家に過払い金を請求することが可能か相談してみてください。

4. 過払い金を請求できるか知りたいときにはどうすべき?

実際に自身が過払い金を請求することができるかを知るためには、どうしたらいいのでしょうか。過払い金を請求するためには、取引履歴から過払い金が発生しているかを確認し、過払い金の金額を算出する必要があります。

4-1. 取引履歴を確認する

過払い金が発生しているか否かを判断したり、過払い金の金額を算出したりするためには、貸金業者からいつ・いくらを何%の利息で借り入れ、貸金業者に対していつ・いくらを返済したのかを確認する必要があります。貸金業者は顧客との取引履歴を保存しており、取引履歴の開示を求めれば確認できるため、手元に取引履歴がわかる書類などがなくても問題ありません。

4-2. 専門家に相談する

貸金業者から開示された取引履歴の記載内容を基にして、グレーゾーン金利で行われた取引を利息制限法の上限金利の利息に直して計算をし直します(引き直し計算)。当然のことながら引き直し計算は正確に行う必要があるほか、取引履歴から過払い金が時効にかかっていないかなどを判断する必要があります。そして、引き直し計算結果を基に、過払い金の支払いについて貸金業者と交渉を行います。

このように、過払い金を請求するためにはいくつかのステップを超えていく必要がありますので、弁護士などの専門家に相談するのが、最も簡単かつ安心な方法となります。過払い金があるかが気になったら、無料相談などを活用して専門家に相談してみてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 過払い金を請求する際の流れ

過払い金を請求するための大まかな流れを説明します。

過払い金が発生しているか否かを確認するために、貸金業者に対して取引履歴の開示を請求する

開示された取引履歴を基に引き直し計算を行う

引き直し計算の結果、過払い金が発生しているか否か、発生しているとしてその金額を算出するとともに、時効が成立していないかを確認する

過払い金が発生しており、時効が成立していないことを確認した後、貸金業者に対して、過払い金の支払いを請求する

支払金額や支払条件が交渉で纏まった場合は貸金業者との間で合意書を締結し、支払期限までに過払い金が支払われることを確認する

もし、交渉で話がまとまらなかった場合は訴訟を提起して過払い金の支払いを請求します。訴訟を提起した場合でも、訴訟内で和解がまとまることが多いです。

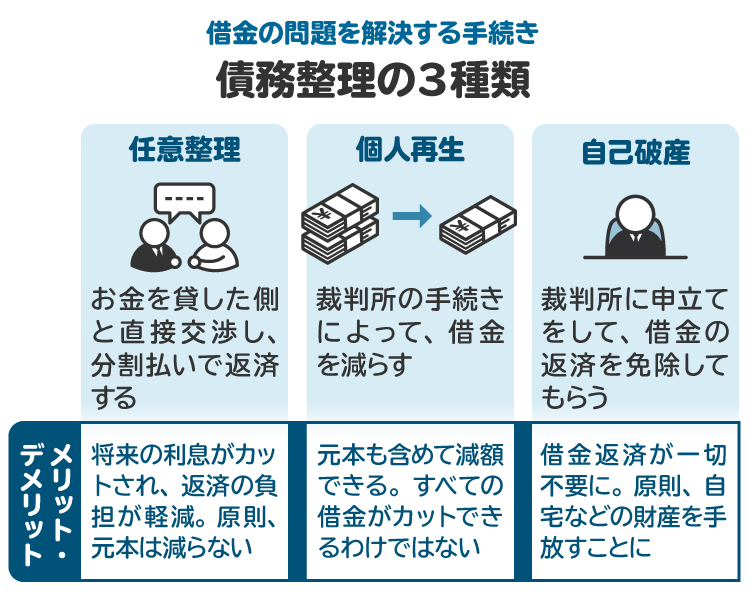

6. 過払い金請求が戻ってこない場合でも借金を減らしたいときの対処法

過払い金請求の対象外であるために取り戻せるお金がなく、借金の返済が難しい場合は債務整理手続を検討する必要があります。債務整理手続には、任意整理、個人再生および自己破産の大きく3つの手続きがあります。

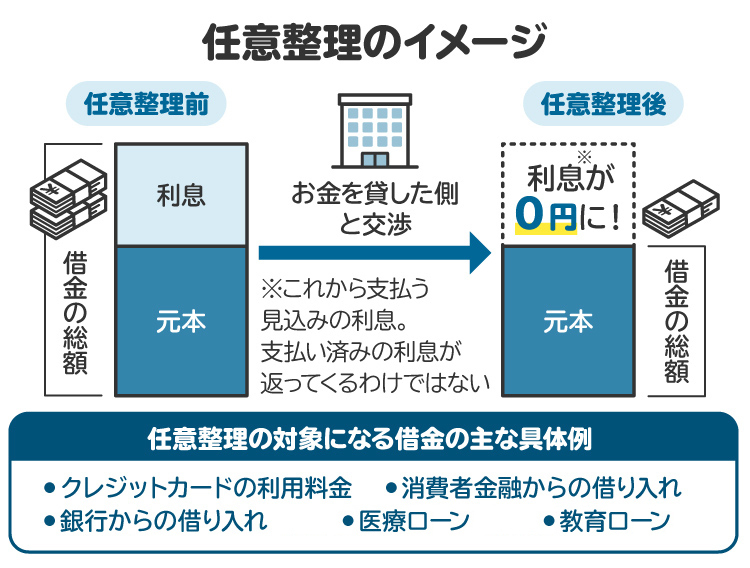

6-1. 任意整理

任意整理とは、貸金業者など債権者のそれぞれと個別に借金などの返済方法などを合意して、合意内容に従って返済を行う手続きです。具体的には、利息や遅延損害金の支払いを免除してもらったり、返済期間を延ばしたりすることで毎月当たりの返済額を少なくして、借金などの返済を可能なものにします。

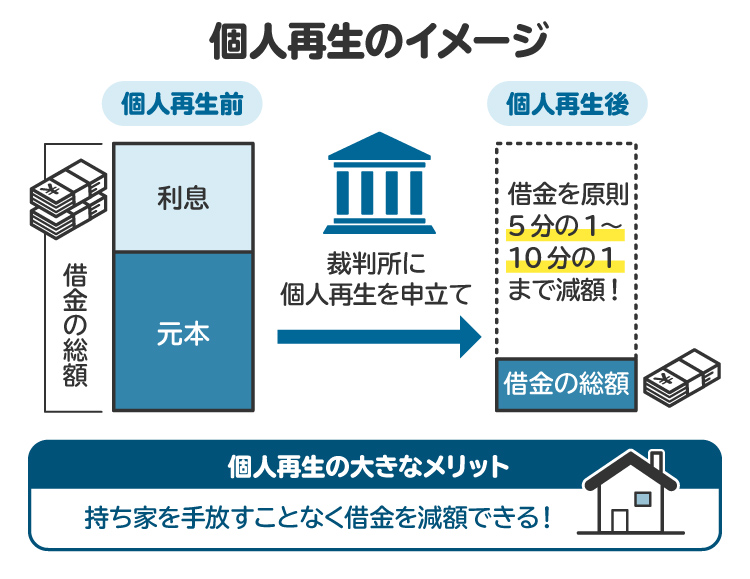

6-2. 個人再生

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。多くの場合は小規模個人再生手続きを採ることとなりますので、ここでは小規模個人再生手続きについて説明します。

小規模個人再生は、裁判所を通じて借金を大幅に減額し、原則3年間(最長5年間)で分割返済する計画を立てる手続きです。この手続きにより、借金の一部が免除されます。小規模個人再生では、借金総額に応じた最低弁済額、または保有している資産の総額のいずれか多い金額を最低限弁済しないといけません。

小規模個人再生手続きの大きなメリットは、住宅ローンについては約定どおりに返済することができる場合は持ち家を手放すことなく、住宅ローン以外の借金の減額が可能となる点です。

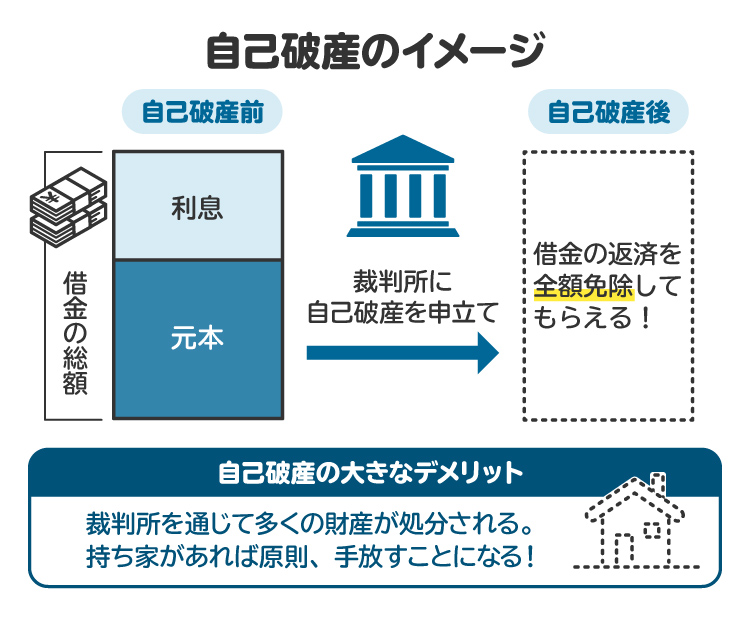

6-3. 自己破産

自己破産は、裁判所に申し立てを行い、裁判所から免責許可決定(借金の返済を支払わなくてよいとする許可)をもらうことができれば支払義務が免除される手続きです。支払義務が免除された借金については支払いを行う必要がなくなります。

自己破産の大きなメリットは原則として借金などの支払義務が免除されることです。大きなデメリットは原則として財産の総額が99万円を超える場合は99万円を超えた部分については全て処分されてしまうことです。

7. 過払い金請求を弁護士や司法書士に相談するメリット

過払い金請求を弁護士や司法書士に依頼するメリットは下記のとおりです。

過払い金請求ができるか、およびその金額はいくらかを正確に知ることができる

貸金業者との交渉を任せることができる

交渉がまとまらずに裁判をすることになっても、そのままスムーズに手続きを進めることが可能。仮に過払い金を請求できない場合であっても、そのまま債務整理手続を依頼できる

過払い金請求をする際には、前述のとおり貸金業者に対して取引履歴の開示を請求したり、引き直し計算したりなどのステップを踏む必要があります。踏むべきステップを弁護士や司法書士などの専門家に相談することで、トラブルを避けながらスムーズに進められるのが大きなメリットです。

8. 2010年以降の過払い金についてよくある質問

Q. 過払い金を請求しても借金を完済できない場合はどうなる?

過払い金の金額よりも借金の金額の方が大きい場合は、まずは過払い金を返済に充てることになります。残額を返済することが難しい場合は債務整理の選択を検討し、必要な手続きを採ることとなります。

Q. クレジットカードの過払い金は2010年以降も発生する?

2010年6月17日に出資法および貸金業法が改正されて以降は、クレジットカードのキャッシング利用についても利息制限法の上限金利内での取引となっていることから、過払い金は発生しません。

Q. 10年以上前の過払い金は取り返せる?

10年以上前に発生した過払い金についても、最後の取引(貸し付けまたは返済)から10年以上経過していない場合は過払い金請求ができる場合があります。

Q. 20年前に完済した借金の過払い金は請求できる?

20年前に完済している場合は、最後の取引から10年以上が経過しているため時効が成立している可能性が高く、過払い金請求ができない可能性が高いです。もっとも、その後も前に借り入れた貸金業者と新たに取引を再開して前取引と新取引が一体であるとみなされる場合は、過払い金請求ができる場合があります。

9. まとめ 2010年以降の借金に過払い金は原則なし|返済に悩んだら早めのご相談を

2010年の貸金業法および出資法の改正により、グレーゾーン金利が撤廃され、2010年以降の借金には過払い金が原則として発生しません。そのため、2010年以降に借り入れがあったとしても、過払い金請求による返済負担の軽減は難しい状況です。

もし2010年以降の借金を抱えていて返済が厳しいと感じたら、一人で抱え込まず、早めに弁護士や司法書士などの専門家に相談してみてください。費用については回収した過払金から支払える場合もあります。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す