目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. そもそも過払い金とは

過払い金とは、本来支払う必要がないにもかかわらず、カード会社に支払いすぎたお金のことです。

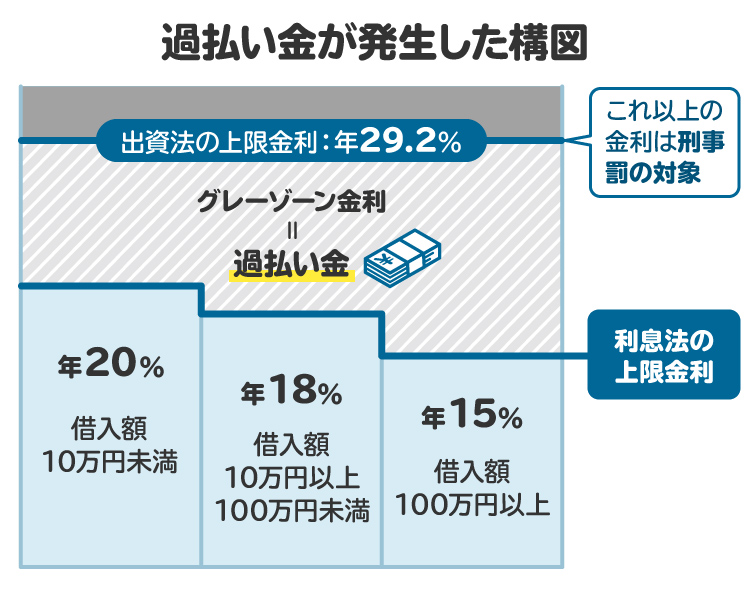

以前は、クレジットカード会社や消費者金融などの貸金業者が、利息制限法で定められた上限(年率15~20%)を超える利息を請求していたことがありました。当時の出資法の上限利率(年29.2%)までは有効とされており、刑事罰を科されなかったためです。

現在では、利息制限法の上限を超える利息は無効化されており、払い過ぎた利息(過払い金)の返還を、貸金業者に請求できるようになりました。

2. リボ払いで過払い金が返ってくる条件

リボ払いでも、次の3つの条件をすべて満たせば、過払い金の返還を受けられる可能性があります。

2-1. キャッシングのリボ払いを利用していた

過払い金は、キャッシングの利息に対して発生します。クレジットカードには、買い物に利用する「ショッピング機能」と、現金を借りる「キャッシング機能」があります。リボ払いは、ショッピングとキャッシングの両方に適用できますが、過払い金の対象となるのはキャッシングのリボ払いのみです。ショッピングのリボ払いには、過払い金は発生しません。

2-2. 2010年6月17日以前から利用している

以前の日本では「利息制限法」と「出資法」の2つがあり、それぞれ上限金利が異なっていました。利息制限法の上限は15~20%、出資法の上限は29.2%で、この差が「グレーゾーン金利」と呼ばれていました。多くの貸金業者は、このグレーゾーンの金利で貸付をしていたため、本来より高い利息を支払っていた利用者が多く存在します。

2010年6月18日からは法律が改正され、出資法の上限金利が引き下げられ、グレーゾーン金利は撤廃されました。このため、2010年6月18日以降の借り入れには過払い金は発生しません。

つまり、過払い金が発生する可能性があるのは、2010年6月17日以前からキャッシングのリボ払いを利用していた場合に限られます。

2-3. 最後の利用から10年経過していない

過払い金請求には「消滅時効」があります。最後の取引から10年が経過すると、原則として請求できなくなります。ここでいう「最後の取引」とは、完済した日を含む最終の返済日を指します。

また、一度完済してから再び借り入れをした場合、前後の取引が連続しているかどうかによって、時効の起算点が変わります。さらに、2020年4月1日以降に過払い金が発生していた場合は、時効期間が「過払い金を請求できると知った日から5年」となります。

これを超えると、時効が成立し、過払い金の請求ができなくなります。

3. リボ払いの過払い金請求のデメリット

過払い金請求には、メリットだけでなく、以下のデメリットも存在します。

3-1. 過払い金よりも借金が多いと、信用情報に傷がつく(ブラックリスト入り)

現在の借金残高が過払い金より多い場合、過払い金請求をしても差し引きで借金が残ることになります。このようなケースでは、貸金業者から「債務整理を行った」とみなされることがあり、その情報が信用情報機関に登録されてしまいます。いわゆる「ブラックリスト入り」と呼ばれる状態です。

ブラックリストに載ると、一定期間は新たな借り入れやクレジットカードの利用が制限されます。

ただ、私の経験では、ローンやカードに頼った生活を続けていた人が、いずれ返済に行き詰まるケースを多く見てきました。借り入れをできなくなることは、新たな借金を防ぐという意味では、むしろプラスと考えることもできます。

3-2. 過払い金を請求した会社は利用できなくなる可能性が高い

過払い金を請求した貸金業者は、その後の利用を制限する可能性があります。これは「社内ブラック」と呼ばれる状態です。社内ブラックになると、同じ貸金業者のクレジットカードやローンを利用できなくなることがあります。

私の経験上、あまりこのようなケースがあったという報告を依頼者の方から受けたことはありませんが、業者によってはありうることでしょう。

3-3. ショッピング枠の残債があると過払い金が返済に充てられる

同じクレジットカード会社でショッピング枠の残債がある場合、過払い金はその残債返済に充てられることがあります。この場合、過払い金が手元に戻らないこともありますが、残債が減るという点では必ずしもデメリットとはいえません。

4. リボ払いで過払い金を請求する流れ

リボ払いの過払い金請求は、以下の流れで進みます。

4-1. 借入先から取引履歴の取り寄せ

まず、過払い金が発生している可能性がある貸金業者に対して、過去の取引履歴の開示を書面で求めます。取引履歴には、借入日、借入金額、返済日、返済金額、金利などが記載されており、過払い金の計算に必要不可欠な資料です。

4-2. 過払い金の調査(引き直し計算)

開示された取引履歴をもとに、利息制限法に基づいて過払い金の金額を再計算します。この作業を「引き直し計算」といい、専門的な知識が必要なため、通常は弁護士や司法書士などの専門家に依頼します。

特に、取引が複数に分かれており、間に一定の空白期間がある場合、最初から最後まで一連の取引とみなせるかどうかが争点になります。取引の間隔が1年程度しか空いていなくても、貸金業者が「別の取引である」と主張して、前の取引分の過払い金について時効を主張することもあります。

私の経験では、そのような場合でも交渉を粘り強く重ねたり、裁判に持ち込んで適切な判断を仰いだりすることで、こちらの主張に近い金額で過払い金を回収できたケースが数多くあります。

4-3. 過払い金返還請求書を送付

計算した過払い金の金額をもとに、「過払い金返還請求書」を作成し、貸金業者に送付します。私の事務所では、請求日までの過払い利息も加えたうえで、満額を請求します。こちらにとって有利な解釈を前提に計算し、端数も切り捨てることなく請求するのが基本です。

4-4. 借入先と交渉

貸金業者と過払い金の返還について交渉を行います。ここでは、返還金額や支払時期などが争点になります。ほとんどの業者は満額返還には応じず、減額を提案してきたり、支払いを数カ月先にしたりなどの条件を提示してくることが多いです。半年後の支払いを提案されるケースも珍しくありません。

4-5. 和解が成立しなければ、裁判

交渉で合意に至らない場合は、裁判所に「過払い金返還請求訴訟」を起こして決着を図ります。

裁判では、過去の判決に基づき、証拠に沿って過払い金の金額が確定します。ただし、訴訟には印紙代や追加の弁護士費用がかかり、解決までに3〜6カ月程度かかるのが一般的です。その場合、過払い金の支払いはさらに遅くなります。

そのため、依頼者と相談しながら、どこまで譲歩するかを検討したうえで、あえて裁判をせず、早期解決を目指して和解を選ぶケースもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. リボ払いの返済が苦しい場合の対処法

リボ払いの返済が苦しい場合は、以下の対処法があります。

5-1. 繰り上げ返済をする

手元に余裕資金がある場合は、繰り上げ返済を検討しましょう。毎月の返済額に上乗せして返済することで、元金の減りが早まり、支払う利息も軽減されます。シンプルな方法ですが、地道に返済負担を減らす効果があります。

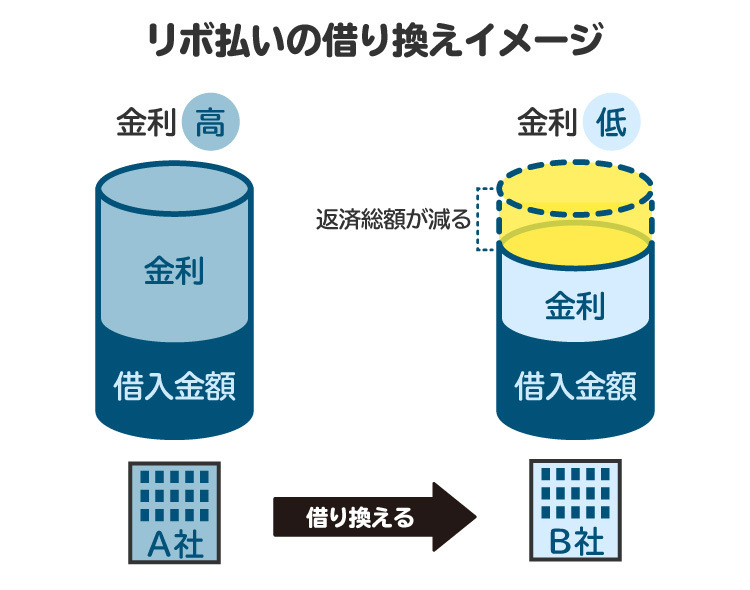

5-2. 借り換えローンやおまとめローンを利用する

より低い金利のローンに借り換えることで、返済負担を軽減できる場合があります。複数社からの借入がある場合は、おまとめローンを利用することで、返済管理が楽になることがあります。

5-3. 債務整理をする

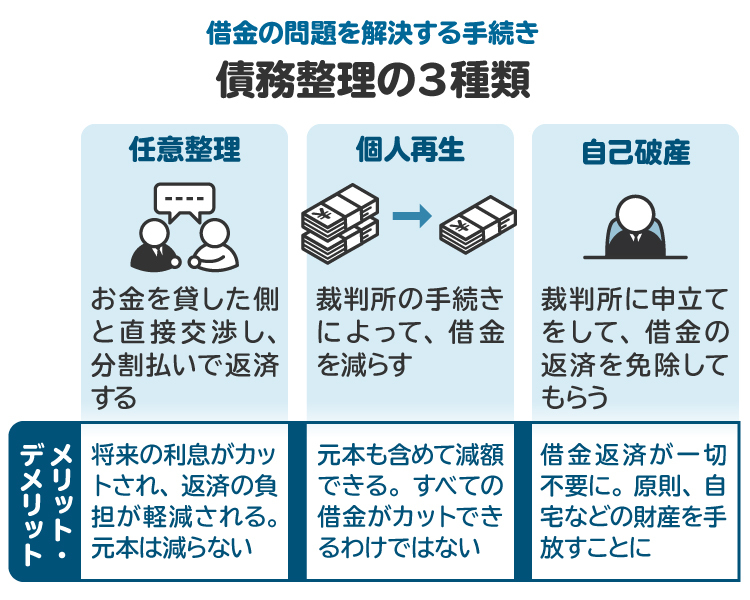

任意整理、個人再生、自己破産などの債務整理を検討することで、借金問題を解決できる場合があります。

任意整理: 債権者と交渉し、利息のカットや返済期間の延長などを求める手続き

個人再生: 裁判所に申し立て、借金の一部を免除してもらい、残りの借金を分割で返済する手続き

自己破産: 裁判所に申し立て、全ての借金を免除してもらう手続き

これらの債務整理は法的問題が関係するため、弁護士や司法書士に相談や依頼をするのが一般的です。その際、債務整理の経験が豊富な専門性の高い弁護士に依頼するのが安心です。

6. リボ払いの借金を弁護士・司法書士に相談するメリット

リボ払いの過払い金請求や借金問題について、弁護士・司法書士に相談するメリットは以下の通りです。

6-1. 専門的な知識と経験に基づいたアドバイスが得られる

弁護士や司法書士は、過払い金請求や債務整理の手続きに精通した法律の専門家です。特に弁護士であれば、すべての手続きに制限なく対応できます。一方、司法書士は対応できる案件に一部制限があるため、依頼前に確認が必要です。専門家に相談することで、自身の状況に応じた最適な解決策を提案してもらえます。

6-2. 貸金業者との交渉を代行してもらえる

過払い金請求や任意整理などの手続きでは、貸金業者との交渉が不可欠です。しかし、借主本人では取り合ってもらえないことも少なくありません。実際、私のもとに相談に来られた方の中には、貸金業者が本人からの申し出には応じず、弁護士が介入して初めて交渉が始まったケースもありました。専門家に依頼すれば、そうした交渉をスムーズに進めてもらえます。

6-3. 裁判になった場合、訴訟手続きを代行してもらえる

裁判になった場合、複雑な訴訟手続きを行う必要があります。弁護士に依頼することで、訴訟手続きを全て代行してもらうことができます。依頼者が裁判所に出頭しなければならないケースはほとんどなく、弁護士のみが裁判期日に出頭して、その都度状況を依頼者の方に報告し、次の裁判期日の準備を行うイメージです。

また、裁判中に裁判所から和解案が提示されることも多いです。これは裁判官が示す中立的な解決案です。弁護士はその和解案のメリット・デメリットを丁寧に説明し、依頼者の同意のもとで和解を進めていきます。

6-4. 精神的な負担を軽減できる

借金問題を抱えていると、精神的な負担が大きくなります。弁護士に相談や依頼をすることで、弁護士が代理人として対外的な交渉を行うので、依頼者の方の精神的な負担を軽減し、安心して問題解決に取り組むことができます。

7. リボ払いの過払い金請求に関するよくある質問

Q. リボ払いの過払い金請求を弁護士に依頼した場合の費用は?

弁護士によって異なりますが、10万円~請求額の8%程度が過払い金請求の費用の相場です。加えて、過払い金を得られた場合には、そのうちの20~25%程度を成功報酬として支払う場合があります。交渉での解決か、訴訟での解決かによっても異なります。

Q. リボ払いの過払い金請求は弁護士と司法書士どちらに依頼すべき?

司法書士は、1社あたりの過払い金が140万円までの請求に限られます。これに対して、弁護士は、金額の制限なく、全ての過払い請求について代理人になることができます。

過払い金の金額や借金の状況によって、どちらに依頼するか検討すべきですが、取引の一連性などで争いになる可能性が高い場合は、裁判になることを見据えて弁護士に依頼しましょう。迷った場合は、両者に相談して見積もりなどを出してもらい比較するのもおすすめです。

Q. 利用していた会社が倒産した場合は過払い金請求できる?

会社が倒産した場合、原則として過払い金請求は困難になります。ただし、会社が破産手続きを行っている場合は、債権者として配当を受けられる可能性があります。配当率は一般的に極めて低いため、あまり期待はできません。

8. まとめ リボ払いの過払い金は時効を迎える前に請求する

リボ払いでも、2010年6月以前の借入であれば過払い金が発生している可能性があります。ただし、完済から10年以上経っていると時効で請求できなくなるおそれがあります。

過払い金の請求は弁護士に依頼するのが一般的で、交渉や裁判でより多くの返還を目指せます。たとえ過払い金がなかった場合でも、債務整理によって借金が減額できる可能性があるため、まずは早めに弁護士へ相談することをおすすめします。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す