目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理は誰に相談すべき?

「債務整理」とは、消費者金融などの債権者(お金を貸した側)との交渉や裁判所の手続きにより、借金の減額や猶予、免除を受ける手続きです。具体的には、任意整理、個人再生、自己破産などがあります。その相談先として、弁護士や司法書士が選択肢となります。

弁護士と司法書士はいずれも債務整理の専門家ですが、対応できる業務には次のような違いがあります。自分の状況に応じて相談する相手を決めることをお勧めします。

1-1. 【弁護士】債務整理全般を取り扱う

弁護士は「法律事務一般」について、代理人として交渉や訴訟などの手続きを行うことのできる唯一の専門職です(弁護士法第3条)。債務整理についても、借金額や手続きの種類に関係なく全般的に相談を受け、代理人として依頼を受けることができます。

1-2. 【司法書士】債務整理のうち一部について取り扱う

司法書士は「書類作成」や「金額が140万円以下の事件についての代理」などを業務とする専門職です(司法書士法第3条)。債務整理において、裁判所に提出する書類の作成や、借金額140万円以下の任意整理などを依頼できます。

2. 債務整理について、弁護士に相談できる内容は?

弁護士は、債務整理に関する幅広いアドバイスができます。たとえば次のような内容について相談可能です。

債務整理手続きの種類、メリットとデメリット

債務整理による生活への影響

債権者に対する対応

裁判所に対する申立手続き(個人再生、自己破産)

過払い金の計算や請求

消滅時効の確認や援用

債務整理後の生活再建

2-1. 債務整理手続きの種類、メリットとデメリット

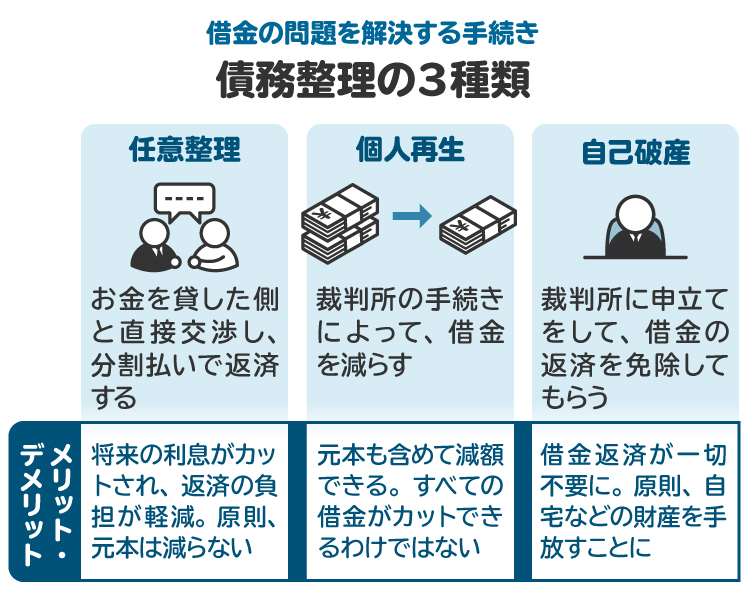

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。以下のようにメリットやデメリットがあり、手続きにかかる費用や時間なども異なります。

・任意整理:将来の利息をカットでき対象とする債権者も選べるが、元本は減らない

・個人再生:自宅を残しつつ借金の減額ができるが、借金はゼロにはならない

・自己破産:借金をゼロにできるが、原則自宅などの財産を処分しなければならない

弁護士に相談することで、こうした一般的なメリットとデメリットについて教えてもらえるだけでなく、自分の状況に沿った適切な手続きについて具体的な情報を得ることができます。

2-2. 債務整理による生活への影響

債務整理による生活への影響を気にしている人も多いでしょう。こうした不安についても、弁護士に相談できます。

たとえば、新たな借り入れやクレジットカードの保有は一定期間にわたってできません。また、裁判所の手続きである個人再生や自己破産では、家族にバレる可能性もあります。自己破産では自宅を失います。

弁護士に相談すれば、生活への影響を最小限に抑える方法についてアドバイスしてもらえるでしょう。

2-3. 債権者に対する対応

任意整理では、消費者金融などの債権者と交渉し、利息のカットや返済方法の見直しを行います。弁護士に依頼すれば、債権者との交渉を代行してもらえます。

債権者との交渉を自分で行おうと考える人もいますが、応じてもらえない可能性が高く、弁護士に代理してもらうのが一般的です。

2-4. 裁判所に対する申立手続き(個人再生、自己破産)

個人再生や自己破産では、裁判所の手続きにより借金を減額・免除してもらいます。裁判所への申立方法や必要書類などについて相談できます。

2-5. 過払い金の計算や請求

利息制限法の上限を超えて払い過ぎた利息を「過払い金」と言い、請求すれば返金してもらえる可能性があります。過払い金の有無やその額、過払い金がある場合に返金を求める方法について相談できます。

2-6. 消滅時効の確認や援用

一定期間、債権者からの請求がなく支払いもしていない借金は、時効により返済義務が消滅します。弁護士に相談することで、自分の借金が消滅時効に当てはまる状況かどうかを確認できます。

また、時効を迎えた借金は自動的に消滅するわけではなく、返済義務がなくなったことを主張する「消滅時効の援用」を行う必要があります。援用手続きの方法についても、弁護士に相談可能です。

2-7. 債務整理後の生活再建

弁護士によっては、生活再建のために必要な福祉的資源の活用について助言してくれることもあります。

債務整理は生活の再建と切っても切れない関係にあります。弁護士として私が相談を受けたケースでも、債務整理を行うと同時に、生活保護の受給に向けた助言を行い、相談者が新たな生活をスタートできたケースがあります。

3. 債務整理を弁護士に依頼するメリットは?

債務整理は自分で行うこともできますが、専門知識や時間を要するため、弁護士に依頼することをお勧めします。債務整理を弁護士に依頼するメリットは、主に次のとおりです。

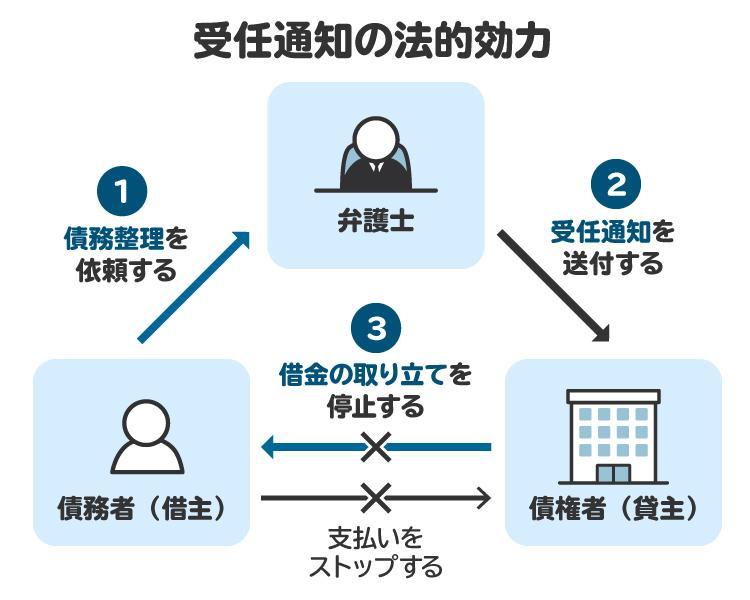

3-1. 受任通知の送付によって督促が止まる

弁護士に債務整理を依頼すると、債権者からの督促が止まります。債務整理の依頼を受けた弁護士は、債権者に対して「受任通知(債務整理の依頼を受けたことを通知する書面)」を発送します。

この通知が債権者に届くと本人への督促は止まり、それ以降、債権者からの連絡は弁護士が受け取ることになります。

債権者からの督促は、借金を抱える人にとって心理的な負担になるものです。この督促から解放されることは大きなメリットと言えます。

私の事務所を訪れる相談者のなかにも、督促が来ること自体が大きな負担になっているケースは少なくありません。返済が厳しいにもかかわらず、督促のプレッシャーから返済を継続してしまい、早い段階で弁護士に相談すればもっと生活再建のための資金を残せたというケースもあります。

3-2. 適切な債務整理の方法を提案してもらえる

代表的な債務整理には任意整理、個人再生、自己破産があり、以下の図のようにそれぞれにメリットとデメリットがあります。

弁護士に相談することにより、自分の状況に合った債務整理の方法や具体的な進め方について、詳細なアドバイスや提案をしてもらうことができます。債務整理にあたって収支の見直しや返済のシミュレーションも行うことで、よりよい生活再建につなげることができます。

3-3. 債権者との交渉や裁判手続きを任せられる

弁護士に債務整理を依頼することで、任意整理における債権者との交渉、自己破産や個人再生における資料の準備や裁判所への申立て、その後の問い合わせへの対応など、わずらわしい手続きを一任することができます。

弁護士の業務範囲は司法書士よりも広く、制限なくすべての手続きを代理できます。

依頼者側は、これらの労力や心理的なストレスから解放されるとともに、弁護士の専門的目線から適切な手続きを選択して準備を進めることができるため、不測の事態を回避できます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理について弁護士に相談すべきケース

弁護士に相談すべきケースの一例は次のとおりです。

借金の返済が苦しい、元本が減らない

月々の支払額を減らしたいがどうすればいいのかわからない

自宅を残したまま借金を減らしたい

過払い金があるかどうか知りたい

とにかく借金についてわからないことがある

4-1. 借金の返済が苦しい、元本が減らない

借金の相談は早ければ早いほど解決の選択肢が増えます。相談者のなかには、借金の額が増えすぎて破産するしかなくなったことで、自動車や自宅といった財産を失ってしまった人もいました。

事態が悪化する前に、早めに債務整理の方針を立てることが重要です。

4-2. 月々の支払額を減らしたいがどうすればいいのかわからない

任意整理を行う場合、自分自身で交渉しても利息のカットまで応じてもらえることはほとんどありません。経験や知識の豊富な弁護士が交渉することで、将来の利息をカットしてもらえる可能性が高まります。

4-3. 自宅を残したまま借金を減らしたい

自宅を残したまま借金を減らすには、住宅ローン以外について任意整理を行う方法や個人再生の手続きを行う方法があります。

それぞれのメリットとデメリットを検討し、法的な手続きを進めていく必要があるため、弁護士への相談をお勧めします。

4-4. 過払い金があるかどうか知りたい

過払い金の有無を調べるには、貸金業者から取引履歴を取り寄せ、利息制限法にもとづき利息をあらためて計算する「引き直し計算」をする必要があります。金額の計算や返還請求には専門的知識が必要なため、弁護士への相談をお勧めします。

4-5. とにかく借金についてわからないことがある

借金を抱え、債権者からの督促がやまないような場合、誰にも相談できず、どうしていいかわからないケースは少なくありません。

弁護士に依頼することで、激しい督促から解放されます。また、最適な解決方法や生活再建の道を提案してもらえます。

4-6. 弁護士と司法書士、どちらに相談すべき?

借金問題の相談先としては、司法書士も候補に挙がります。ただし、弁護士と司法書士では業務範囲に違いがあります。

司法書士が任意整理で代理交渉できるのは、1社あたり140万円以下に限られます。また、自己破産や個人再生では資料作成は行えますが、代理人として裁判所とのやりとりはできません。一方で、弁護士にはこうした制約がありません。

したがって、1社あたりの借金額が140万円を超えている場合や、自己破産や個人再生を検討せざるを得ないような場合は、弁護士に相談すべきと言えるでしょう。

5. 債務整理について、弁護士の無料相談を利用する際のポイント

弁護士事務所のなかには、債務整理に関する相談を無料で受け付けているところもあります。弁護士の無料相談を有効に活用するためのポイントは以下のとおりです。

5-1. 相談内容に関係がある資料を準備する

弁護士から充実したアドバイスを受けるためには、自分や家族の収入、資産の状況、借金や負債、税金の状況について、正確な事実を伝える必要があります。

そのためには、預貯金通帳、給与明細、確定申告書、保険証券、固定資産税の通知書等の資料を準備するとよいでしょう。また、負債については、契約書、督促状、返済予定表、裁判所から届いている書類、最終返済日がわかる資料などを用意できると望ましいです。

これらの資料を早期に用意できる場合、弁護士は債務整理手続きを早めに進めることができます。

5-2. 嘘をつかず、正確な情報を伝える

弁護士に対して、収入や資産、借金の存在や原因などを偽ることは避けるべきです。財産隠しや借金の隠蔽、借金の原因について嘘をつくと、弁護士は最適な債務整理の方法を提案できません。特に自己破産では、最悪の場合、破産手続きができなくなったり、手続後も借金が残ったりしてしまいます。

また、弁護士と依頼者の信頼関係にも影響します。私もこのようなことが原因で辞任した経験があります。

弁護士には必ず正確な情報を伝え、それをもとにアドバイスを受けてください。弁護士は依頼者から聞いた情報については守秘義務を負っており、勝手に口外しません。その情報をふまえて最善の手段を模索します。

5-3. 疑問点や希望をまとめておく

相談時間は限られているため、気になる点、不安な点、希望などを質問事項としてまとめておくと効率的です。

また、業者や借金残高を含む借金のリストを作成したり、借金の経緯を簡単な時系列表や文書でまとめたりしておくと、弁護士の理解が容易になり、相談がスムーズに進みます。

5-4. なるべく早めに相談する

債務整理の問題は、なるべく早めに相談をすることで、解決のための選択肢が増えます。

反対に、借金問題を先延ばしにすると、事態が悪化するケースが多いです。借金の額が大きくなり、深刻化すると、場合によっては自己破産しか方法がなく、すべての財産を失ってしまうこともあります。また、自己破産で借金の免除が認められない「免責不許可事由(めんせきふきょかじゆう)」に手を染めてしまい、債務整理の手続きをする時間や費用が余計にかかる事態に陥りかねません。

6. 債務整理を依頼する弁護士の選び方

弁護士に依頼するにあたっては、信頼関係が大切になります。次のようなポイントに注目して弁護士を選ぶとよいでしょう。

6-1. 債務整理の実績が豊富かどうか

自己破産や個人再生といった法的手続きは、各地の裁判所によっても運用に違いがある場合があります。また、任意整理では、債権者に交渉に応じてもらうための交渉力が必要となるため、経験の有無が大切になります。

インターネット検索やポータルサイトを活用すると、債務整理に強い弁護士事務所を探せます。

6-2. 債務整理の見通しについて具体的な説明があるかどうか

手続きの流れや期間の見通しについて説明してくれるかを確認しましょう。メリットだけでなく、債務整理の種類によって生じるリスクを説明してくれるかも重要なポイントです。

6-3. 料金体系が明瞭か

手続きの種類によってかかる費用に違いがあります。料金体系が不明瞭な弁護士事務所は、債務整理の経験が少なかったり、手続きの途中で追加料金が発生したりする可能性があります。いつ、どのくらいの費用がかかるかを丁寧に説明してくれる弁護士事務所を選ぶのがよいでしょう。

6-4. 自分の希望に沿った債務整理を提案してくれるかどうか

自宅を残したい、借金をゼロにしたい、破産はしたくないなどの希望を考慮してくれるかどうかを重視しましょう。

6-5. メールなどの連絡の取りやすさ

手続きを進めるうえで、メールの返信が早い、電話がつながりやすいなど、弁護士と連絡がとりやすいことは大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

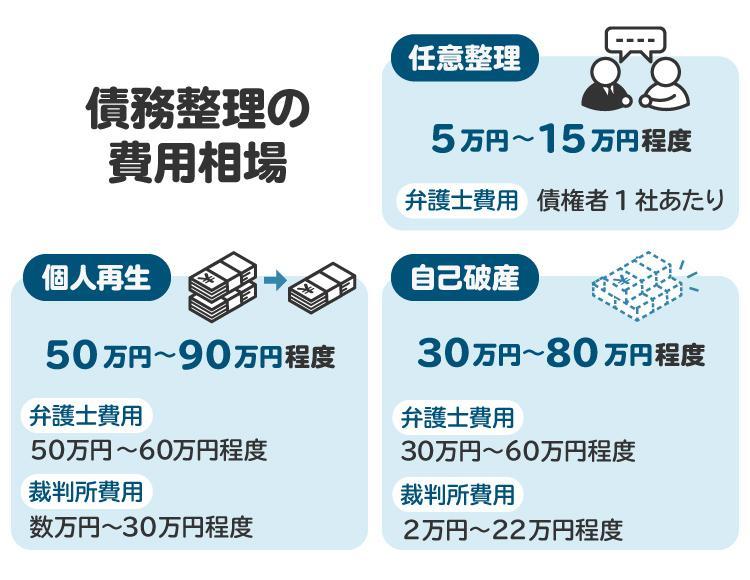

7. 債務整理を弁護士に依頼した場合の費用の相場

債務整理にかかる弁護士費用の相場は下記のとおりです。具体的な金額は借金の額や個別の事情、地域などによって変わるため、相談する弁護士に確認してください。

7-1. 任意整理の弁護士費用|5万~15万円

整理対象の債権者数にもよりますが、おおむね5万円から15万円です。

7-2. 個人再生の弁護士費用|50万~60万円

弁護士費用が50万円から60万円程度、裁判所に納める費用が数万円から30万円程度です。

7-3. 自己破産の弁護士費用|30万~60万円

手続きの種類によりますが、弁護士費用が30万円から60万円程度、裁判所に納める費用が2万円から22万円程度です。

8. 債務整理を弁護士に依頼しないと起こるトラブルの例

債務整理を弁護士に依頼せず自分で行ったり、借金問題を放置したりすると、以下のようなトラブルが起こる可能性があります。

8-1. 債務整理に失敗する

弁護士に依頼しない場合、以下のような理由で債務整理に失敗するおそれがあります。

任意整理で債権者が交渉に応じず、将来利息のカットや返済額の減額などが認められない

過払い金や消滅時効の存在に気がつかず、支払う必要のない借金を負担してしまう

裁判所に提出する書類を適切に作成できず、余計な時間と費用がかかってしまったり、借金の減額や免除を受けられなかったりする

弁護士に依頼すれば、これらのリスクは低くなります。

8-2. 財産を差し押さえられる

督促を無視し続けていると、債権者から裁判所に訴えを起こされ、強制執行により財産を差し押さえられてしまうリスクがあります。

財産が差し押さえられると、預貯金口座が凍結される、給与が回収される、不動産や自動車が競売にかけられるといった可能性があります。そうすると、預貯金の残高が減ったり、給料の一部が自分の口座に振り込まれなくなったり、不動産や自動車を失ったりすることになります。

裁判所からの書類を受け取らず、無視し続けていると、その間にも訴訟手続きや強制執行手続きは進んでしまいます。弁護士に依頼して債務整理を進めることで、差し押さえをストップできる可能性があります。

8-3. 自転車操業になり、返済総額が膨らんでしまう

返済のために借金を繰り返していくと、借金額は雪だるま式に増えていきます。

その結果、返済総額が大きくなり、債務整理の選択肢は減っていきます。借金に追われることで、精神的にも大きな負担となります。

9. 債務整理と弁護士に関してよくある質問

Q. 弁護士の無料相談では、手を抜かれたり強引に勧誘されたりしない?

弁護士は、弁護士会の規律により、債務整理の相談に誠実に対応することが求められています。そのため、手を抜かれたり強引に勧誘されたりする心配はありません。ただし、無料相談をしても不安が残るようであれば、別の弁護士に相談・依頼すべきでしょう。

Q. 債務整理は弁護士と司法書士、どちらに依頼すべき?

弁護士はすべての法律事務について依頼を受けることができ、その分経験も豊富なことが多いため、基本的には弁護士を推奨します。

ただし、1社あたり140万円以下の任意整理や過払い金返還請求であれば、費用に応じて司法書士に依頼してもよいかもしれません。

Q. 債務整理は、弁護士なら誰に依頼しても同じ?

基本的にはどの弁護士も最低限の知識は持っています。ただし、債務整理の場合、相談者の状況に応じたさまざまな手段が考えられるため、経験豊富な弁護士に相談することをお勧めします。最適な方法で借金問題を解決できる可能性が高くなります。

Q. 債務整理の弁護士費用が払えないときは、どうすればいい?

弁護士に分割払いの相談をしましょう。弁護士に依頼すると債権者への支払いが一時的に停止されるため、返済に充てていたお金を積み立てて弁護士費用の分割払いを検討してください。

それでも費用の工面が難しい場合は、弁護士費用を立て替えてくれる「日本司法支援センター 法テラス」を利用する方法が考えられます。詳しくは弁護士に相談してください。

Q. ネットのランキングや口コミは参考にしてもいい?

口コミの内容は書き込んだ人の主観です。実際にどのような事情があったかは検証できず、投稿者の立場がわからないことも多いです。弁護士は特に、事件で対立する当事者からは否定的な評価を受けることがあります。

口コミの情報をうのみにするのではなく、実際に弁護士に接してみて、自分で判断するのが望ましいでしょう。

10. まとめ 債務整理の相談は早ければ早いほど、解決のための選択肢が増える

債務整理には複数の方法があり、それぞれにメリットとデメリットがあります。また、手続きにも専門的な知識が必要なため、弁護士に相談してサポートを受けることをお勧めします。

弁護士に債務整理を依頼することで、状況に応じた適切な手続きの方法を判断してもらえます。また、債権者からの督促がストップしたり、煩雑な交渉や裁判手続きを代行してもらえたりと、相談者に多くのメリットがあります。

弁護士に依頼せず、自分で手続きを行う場合、債務整理に失敗するリスクが高まります。また、督促を無視し続けていると、最悪の場合は財産を差し押さえられてしまう実態に発展しかねません。

債務整理の相談は早ければ早いほど、解決のための選択肢が増えます。手続きについてわからないことがある場合や、借金で悩んでいる場合、なるべく早めに弁護士に相談し、生活のリスタートを進めてください。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す