目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の相談をするなら、弁護士がお勧めである理由

借金問題を解決する代表的な方法は債務整理です。債務整理とは、借金を減額したりゼロにしたりする手続きで、任意整理や個人再生、自己破産といった種類があります。

弁護士はこれらのすべての手続きを取り扱うことができ、相談者の個々の状況に応じて、どの債務整理がふさわしいのかをアドバイスしてくれます。無料相談に応じている弁護士も多く、費用の心配をせずに気軽に相談できます。

国の認定を受けた司法書士も債務整理を取り扱えますが、認定司法書士が任意整理で扱える上限は債権者(お金を貸した側)1社につき借入額140万円までと決められています。また、個人再生や自己破産の場合は書類作成のみで代理人になることはできず、サポート範囲が限られます。

一方、弁護士は借入額や代理権の制限がないため、トータルサポートが可能です。また、個人再生や自己破産の場合、弁護士による申立てのほうが裁判所に納める費用が安くなることもあります。

2. 借金問題を解決するために弁護士ができること

借金問題を解決するために弁護士ができることは、主に次の5つです。

借金状況の調査

債務整理に関するアドバイス

債務整理の手続きや交渉の代理

過払い金の計算や返還請求

借金の消滅時効の確認や援用

2-1. 借金状況の調査

借金問題を解決するには、借入先、借入時期、借入額などを正確に把握する必要があります。借入状況によって適切な債務整理の方法が変わってくるためです。

弁護士は、依頼者の代理人として債権者から取引履歴を取り寄せたり、クレジットカードやローンなどの取引履歴を扱う信用情報機関に照会をかけたりして、相談者の借入状況の調査をすることができます。

2-2. 債務整理に関するアドバイス

債務整理の方法は主に任意整理や個人再生、自己破産の3種類があります。それぞれメリットやデメリットが異なるため、自分にとってふさわしい方法を判断することが難しい場合も多いでしょう。弁護士はすべての手続きを取り扱っているため、相談者の個別の状況に応じて、どの債務整理がふさわしいかをアドバイスしてくれます。

それぞれの手続きの概要は次のとおりです。

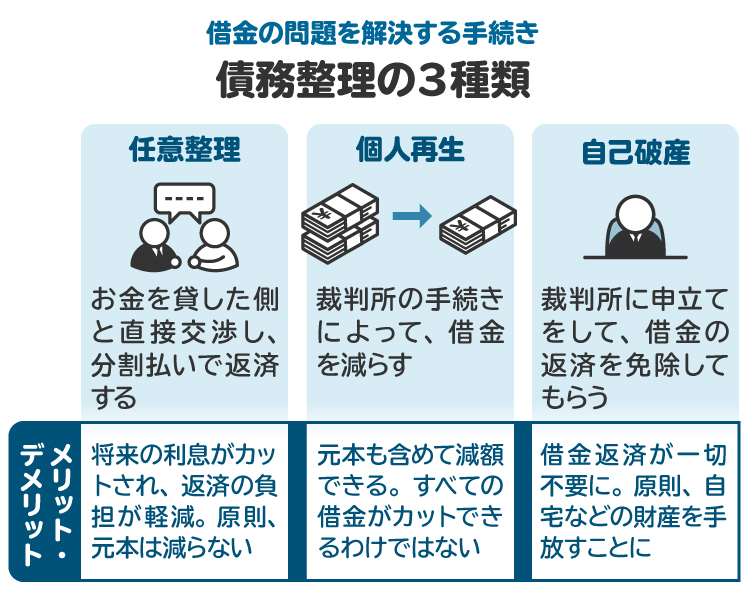

【任意整理】

任意整理は、銀行や消費者金融などの債権者と直接交渉し、3年から5年程度の長期の分割払いで返済していく手続きです。元本に対する利息をつけない返済計画で合意できるケースが多く、返済の負担が相当程度軽減されます。

【個人再生】

個人再生は、裁判所を通じてすべての債権者に対する返済総額を少なくし、減額後の金額を原則3年間で分割して返済する手続きです。計画どおりの返済をすることによって、残りの債務が免除されます。

たとえば、400万円ある借金を100万円に減額し、3年かけて毎月約2万8000円、合計100万円を返済することで、残りの300万円の借金が免除されるというものです。大幅に借金の総額を減らすことができるので、返済の負担がかなり軽減されます。

【自己破産】

自己破産は、裁判所に申立てをして、自分が抱えている借金の返済を免除してもらう手続きです。借金を一切返済しなくてよくなるので、返済の負担がなくなります。ただし、原則として自宅などの高額な財産は手放すことになります。

2-3. 債務整理の手続きや交渉の代理

弁護士は、任意整理や個人再生、自己破産のいずれの手続きも代理することが可能です。

弁護士が代理人として対応の窓口になるため、本人は債権者や裁判所と直接やりとりをせずに済みます。特に債権者からの督促による精神的な負担から解放されるメリットは大きいでしょう。また、個人再生や自己破産は申立書を作成して裁判所に提出する煩雑な手続きが必要ですが、弁護士はその書類作成も代行できます。

2-4. 過払い金の計算や返還請求

過払い金とは、利息制限法の上限を超えて払い過ぎた利息のことです。過払い金が発生している場合、過払い金が元本に充当されて完済になるケースがあるうえ、貸金業者から過払い金の返還が受けられることもあります。

過払い金の額を正確に計算するには、貸金業者から取引履歴の開示を受け、利息制限法に基づき利息をあらためて計算する「引き直し計算」をする必要があります。弁護士に依頼した場合は引き直し計算やその後の貸金業者に対する返還請求を代理してもらえます。

2-5. 借金の消滅時効の確認や援用

借金には一定の期間が経過すると、返済の義務がなくなる「消滅時効」があります。時効が成立する期間は、原則として最後の返済日から5年です(民法166条1項1号)。ただし、この期間が経過しても自動的に借金がなくなるわけではなく、債権者に時効が成立したことを主張する必要があります。これを「消滅時効の援用」と言います。

弁護士は、債権者から取引履歴を取り寄せるなどして、消滅時効が成立しているかどうかを判断してくれるうえ、その後の時効援用の手続きも代理してくれます。専門知識がない状態で対応してしまうと、援用手続きに失敗して督促が再開するなどのリスクがあるため、弁護士に依頼するのが安心です。

3. 借金問題について弁護士に相談すべきケース

弁護士に相談すべきケースの一例は下記のとおりです。

3-1. 借金の返済が滞っている

すでに借金の返済が滞っている場合は、早急に債務整理を検討すべきです。そのまま滞納を続けていると、債権者から訴訟を起こされ、預貯金や給料などを差し押さえられる事態に発展します。

3-2. 返済額に占める利息の割合が高く、元本がなかなか減らない

このままでは返済が長期化することが見込まれるうえ、完済の見込みが低いため、債務整理を検討すべきです。たとえば、任意整理をすることで現在残っている借金にかかる利息をカットできれば、毎月の返済によって確実に元本を減らすことができます。

3-3. 借金を返すために、新たに借金をしようと思っている

いわゆる「自転車操業」と呼ばれる状態であり、そのままでは借金が膨れ上がってしまうおそれがあります。早めに相談をしないと、自己破産せざるを得ない可能性も高まるため、早急に弁護士に相談しましょう。

3-4. 債務整理を検討しており、適切な進め方を知りたい

弁護士はすべての債務整理の手続きを取り扱えるので、相談者の状況に応じた適切な債務整理の進め方をアドバイスしてくれます。自分だけで判断し、手続きを進めるのは失敗するリスクが高いため、弁護士のサポートを受けましょう。

3-5. 過払い金が発生しているかどうかを知りたい

過払い金が発生しているかを知るためには、貸金業者から取引履歴の開示を受け、利息制限法に基づく引き直し計算をすることが必要なため、自分で行うことは難しいでしょう。弁護士に依頼した場合、これらの手続きを代行してもらえます。

3-6. 家族や職場にバレずに借金問題を解決したい

選択する手続きや状況によっては、家族や職場に知られずに借金問題を解決することも可能です。家族や職場に知られずに債務整理を進められるかどうか、弁護士に相談することでアドバイスを受けられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金問題を弁護士に相談・依頼するメリット

借金問題を弁護士に相談したり依頼したりするメリットは、主に次のとおりです。

4-1. 借金の督促が止まる

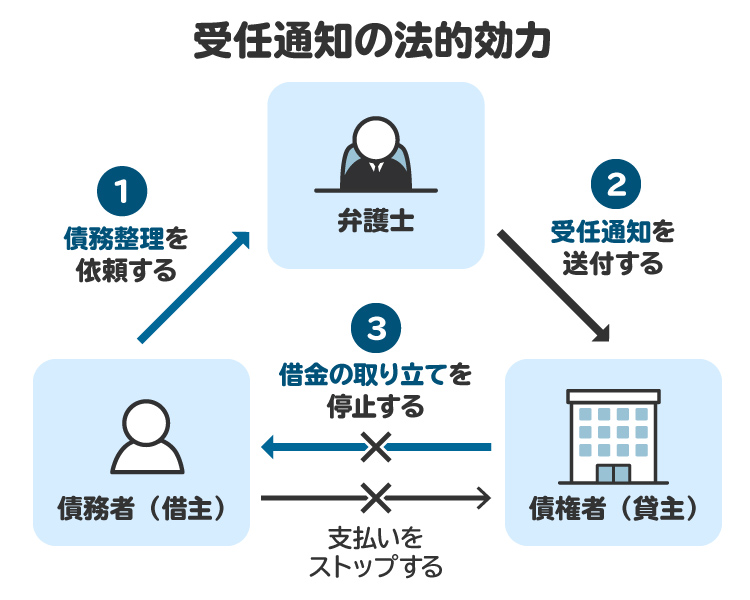

相談者の多くが悩んでいるのが貸金業者からの取り立てです。弁護士に依頼することで、催促がストップするため、精神的にも経済的にも負担が軽くなります。

債務整理を依頼された弁護士は、貸金業者に「受任通知書(債務整理の依頼を受けたことを通知する書面)」を送付します。この通知を受け取った債権者は債務者(お金を借りた人)に対して督促ができなくなるという効果があります(貸金業法21条1項9号)。

4-2. 労力やストレスが軽減される

債務整理を弁護士に依頼した場合、本人が裁判所や貸金業者などの債権者と直接やりとりをせずに済みます。特に債権者とのやりとりは精神的な負担になるため、弁護士が窓口になるメリットは大きいでしょう。私も弁護士としてこれまで多くの自己破産の相談を受けていますが、債権者からの督促で精神的に疲弊した人が、弁護士に対応を任せることで安心するケースが多いです。

また、個人再生や自己破産の場合、さまざまな資料を集めたり、細かい計算をしたりして、裁判所に提出する申立書を作成しなければなりません。この作業を自力で進めるには多大な労力を要しますが、弁護士がサポートすることで労力を大幅に削減できます。

4-3. 適切な方法で債務整理ができる

任意整理や個人再生、自己破産には、それぞれメリットやデメリットがあります。弁護士に相談することで、どの債務整理がふさわしいかアドバイスを受けることができます。

債務整理について、インターネットを使って自身でいろいろと調べる人も多いでしょう。ただし、インターネット上の情報は誤った内容を含む場合があるため、弁護士に相談したうえで対応を決めるべきです。

4-4. 家族や職場にバレずに借金問題を解決できる可能性が高まる

弁護士に依頼すると、債権者や裁判所からの連絡や郵送物は弁護士宛てになるため、家族や職場に知られるリスクが抑えられます。また、弁護士には守秘義務があるため、家族や職場に相談内容が漏れることはありません。その点は安心して相談・依頼してください。

ただし、個人再生や自己破産については、同居している家族がいる場合、同居家族の収入資料などを裁判所に提出する必要があります。また、経済的な立て直しを図るには家計全体の見直しが必要になることが多いため、同居家族と協力して手続きを進めることが望ましいケースもあります。

5. 借金問題を弁護士に相談・依頼するデメリットとは?

着手金や成功報酬などの弁護士費用がかかる点がデメリットですが、債務整理でコストが利益を上回る「費用倒れ」はほとんどありません。

自己破産や個人再生では借金が免除または大幅に減額されるため、弁護士費用のほうが高くなるケースはまずありません。任意整理でも将来利息が免除される点の利益は大きく、費用倒れになるケースは少ないです。

弁護士費用を捻出できるかを心配する人も多いですが、相談者がお金に困っている状況は弁護士側も十分承知しているため、分割払いに応じるなどの配慮をしてくれるケースが多いです。また、弁護士が受任通知を送付することで債権者からの督促がストップするため、債権者への返済を止めている間に、返済に充てていたお金を弁護士費用に回すこともできます。

さらに、「日本司法支援センター 法テラス」を利用する方法もあります。法テラスでは、収入や資産が一定額以下であるなどの条件を満たせば、弁護士に依頼した場合の着手金や実費などを立て替えてくれます。

6. 借金問題の解決を依頼する弁護士の選び方

借金問題の解決を依頼する弁護士を選ぶ際には、特に次の4点を意識するとよいでしょう。

6-1. 実績や経験に着目する

弁護士にはそれぞれの得意分野があるため、債務整理を得意とする弁護士に依頼することをがお勧めします。たとえば、年間に数件程度しか担当しない弁護士と年間100件以上を担当する弁護士では、知識やノウハウに差が出てくるでしょう。

実績や経験が豊富な弁護士に依頼すれば、スムーズかつ適切に債務整理を進めてもらえます。「債務整理のとびら」を活用するなどして、事前に実績などを確認してみてください。

6-2. 相談対応の丁寧さに着目する

借金問題を抱えている不安な状況で債務整理を進めていくには、弁護士を信頼できることが大切です。親身になって相談に乗ってくれるか、デメリットやリスクをきちんと伝えてくれるかなどを無料相談で確認するのがお勧めです。

無料相談の場合、相談時間が30分から1時間ほどと限られているケースが多いです。そのため、相談対応の丁寧さを見極められるように、あらかじめ聞きたい情報を整理しておきましょう。

6-3. アクセスしやすい事務所を選ぶ

債務整理を依頼した場合、打ち合わせなどで事務所に複数回足を運ぶ機会があるため、アクセスしやすい事務所を選ぶのがお勧めです。

依頼時の面談以外はオンラインや電話で打ち合わせができる場合もあります。そのような場合は実績や事務所の景観など、ほかの要素を優先して決めてもよいでしょう。

6-4. 事前に費用の見積もりを取得する

弁護士費用は依頼先によって異なるため、依頼前に必ず費用を確認するようにしましょう。不明瞭な費用を提示する事務所は避けるべきです。

また、経済的に苦しい状況では弁護士費用が安いに越したことはありませんが、安さだけではなく、実績や経験、相談対応の丁寧さにも注目することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 借金問題に関する弁護士費用の相場

借金問題を解決するための債務整理の弁護士費用の相場は下記のとおりです。

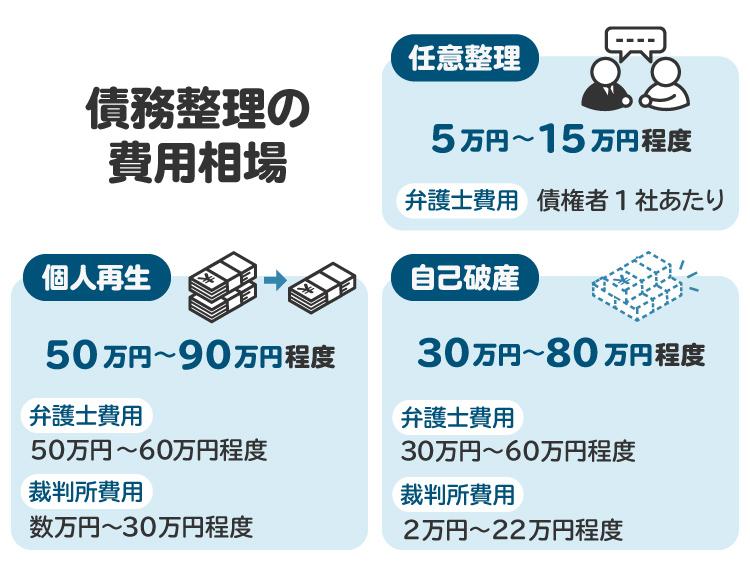

7-1. 任意整理にかかる費用

任意整理の弁護士費用は1社あたり5万円から15万円程度です。減額報酬金や過払金報酬金が発生しないケースも多く、その場合は1社あたり4万円から7万円程度です。裁判所を利用しないため、裁判所費用はかかりません。

【任意整理の弁護士費用の内訳】

・着手金:2万円~5万円程度

・報酬金:2万円程度

・減額報酬金:減額分の10%程度

・過払金報酬金:回収額の20~25%程度

7-2. 個人再生にかかる費用

個人再生の弁護士費用は50万から60万円程度、裁判所費用は数万円から30万円程度で、合計50万円から90万円程度です。

【個人再生の弁護士費用の内訳】

・着手金:30万円程度

・報酬金:20万円~30万円程度

【個人再生の裁判所費用の内訳】

・申立手数料:1万円程度

・予納郵券:数千円

・予納金(官報公告費):1万2000円~1万4000円程度

・個人再生委員の報酬:15万~25万円程度

7-3. 自己破産にかかる費用

自己破産の弁護士費用は30万円から60万円程度、裁判所費用は2万円から22万円程度で、合計で30万円から80万円程度です。

【自己破産の弁護士費用の内訳】

・着手金:20万円~40万円程度

・報酬金:報酬金なし~30万円程度

【自己破産の裁判所費用の内訳】※東京地方裁判所の例

[同時廃止事件の場合]

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万2000円

[少額管財事件の場合]

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万9000円

・引継予納金:最低20万円

8. 借金問題で弁護士への相談を検討している人からよくある質問

Q. 借金問題は司法書士にも相談できる?

認定司法書士にも相談できますが、弁護士に比べて業務範囲は狭いです。任意整理については、司法書士が受任できる借金は債権者1件につき140万円までと上限が設けられています。弁護士にはこのような金額の制限はありません。

また、個人再生や自己破産については、司法書士は裁判所に提出する書類を作成できるものの、代理人としての対応はできません。一方、弁護士は書類作成を含む代理人としての対応ができます。

Q. 借金額が少なくても、弁護士に相談してよい?

相談にあたって借金額を気にする必要はありません。借金額が少なくても弁護士が力になれるケースは少なくないため、まずは相談してみてください。

Q. 借金について弁護士に相談すると、どんなことを聞かれる?

借入先や残高といった借金の状況、預貯金や給与の額、その他の財産の状況、借金をつくった原因、解決に関する希望などが聞かれます。借入先や残高をまとめたメモを作成しておくと役立つ場面が多いです。

Q. 弁護士に相談したら、必ず依頼しなければならない?

依頼は必須ではありません。相談をしてから依頼するかどうかを決めて構いません。弁護士が依頼を強引に求めることもまずありません。

Q. 弁護士費用が払えない場合はどうすべき?

分割払いができる法律事務所や法テラスの利用を検討しましょう。債務整理の相談者は経済的に余裕のない状況にいることが多く、その点を考慮して費用の分割払いに応じている事務所は多いです。また、法テラスは、収入や資産が一定額以下であるなどの条件があるものの、弁護士に依頼した場合の着手金や実費などを立て替えてくれます。

9. まとめ 借金問題はできる限り早めに弁護士に相談するのがお勧め

借金の返済で困ったら、自分だけで問題を抱え込まず、弁護士に相談しましょう。弁護士に相談すれば、債務整理による解決方法をアドバイスしてもらえるうえ、債務整理の手続きも代行してくれます。

弁護士が代理人として対応してくれることで、本人は債権者や裁判所と直接やりとりをせずに済みます。債権者からの督促による精神的な負担から解放されるメリットは大きいでしょう。

弁護士費用がかかる点がデメリットですが、債務整理でコストが利益を上回る「費用倒れ」はほとんどありません。また、弁護士側も相談者がお金に困っている状況は十分承知しているため、分割払いに応じるなどの配慮をしてくれるケースが多いです。

相談を先延ばしにしていると事態が悪化してしまうことが多いので、できる限り早めに相談することをお勧めします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す