目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理後に住宅ローンは組める?|審査への影響

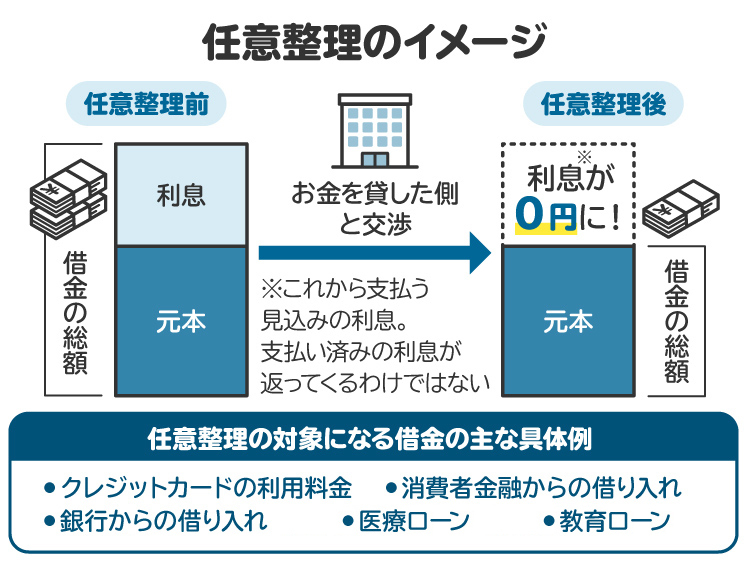

銀行や消費者金融などの債権者と交渉して、借金の返済条件を変更する任意整理をした事実は住宅ローンに影響を与えます。一般的に「ブラックリスト入り」と呼ばれる状態と、その影響が続く期間について説明します。

1-1. ブラックリストとは

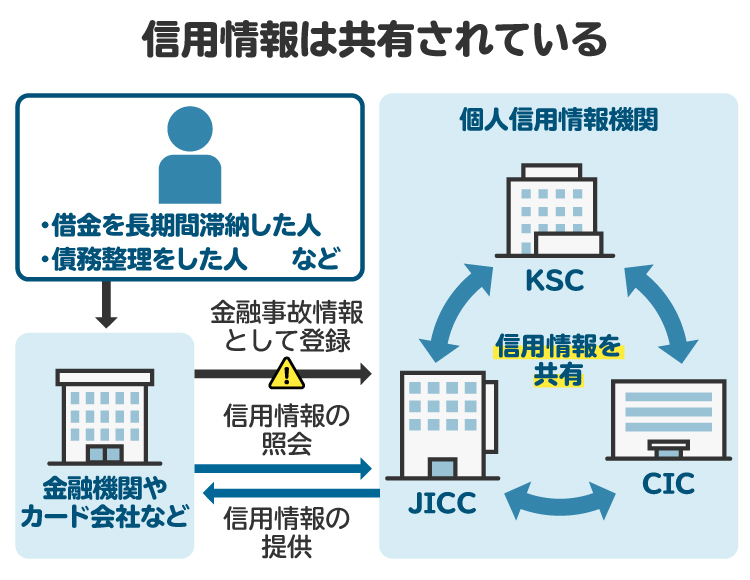

ローンやクレジットカードに関する情報を扱う機関を「信用情報機関」と言います。

主な信用情報機関として株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、一般社団法人全国銀行協会が運営している全国銀行個人信用情報センター(KSC)があります。

信用情報機関が保有する信用情報は、信用情報機関に加盟している金融機関や貸金業者などの企業が融資の審査を行う際に利用されています。

この信用情報機関が保有している信用情報に、債務整理をした事実や返済を延滞した事実などのネガティブな情報が登録されることを一般的に「ブラックリスト入り」と呼びます。

こうしたネガティブな信用情報について、情報機関はそれぞれが得た信用情報を加盟している業者間で共有し合っており、加盟する業者の一つでネガティブな情報が登録されると、同じ信用情報機関に加盟しているほかの業者にも共有されます。また、信用情報機関の間でも一部の情報が共有されています。

そのため、債務整理や支払いの遅延などの情報が信用情報機関に登録されると、ローンやクレジットカードの審査に通らなくなる可能性が出てくるのです。

なお、「ブラックリスト入り」とは信用情報機関への登録のほかに、債務整理や支払いを延滞した業者の社内でそれらの事実が情報として登録されることを指す場合もあります。このような状態は「社内ブラック」とも呼ばれます。

1-2. ブラックリスト状態はいつまで続く?

CICなどの信用情報機関に債務整理の情報が残るのは、手続き終了日から5年から7年程度です。任意整理であれば、完済をしたときから5年以内となります。

ただし、個別の業者によっては、それよりも長い期間にわたって独自に情報を保存しているケースもあり得ます。

そのため、会社によっては完済後5年以上経っても借り入れをしたり、クレジットカードを作ったりすることができない可能性もあります。

2. 任意整理後に住宅ローンを組むには?

任意整理後に住宅ローンを組むには、任意整理の事実がローン契約に及ぼす影響を最小限に抑える必要があります。とり得る対策として、次の5つが考えられます。

任意整理した金融機関を利用しない

ペアローンを利用する

頭金を多めに準備する

審査落ちの履歴を残さない

クレジットヒストリーを積んで信用を高める

2-1. 任意整理した金融機関を利用しない

任意整理の対象とした金融機関やその系列の会社では、任意整理の情報を5年間以上保管している可能性が高いです。任意整理をした情報が残っている場合、契約時の審査に影響します。そのため、新たな住宅ローンの借り入れは難しくなると考えられます。

住宅ローンの契約にあたって利用できる金融機関を選択できる場合、任意整理をした金融機関やその関連会社以外の金融機関から借り入れをするとよいでしょう。

2-2. ペアローンを利用する

ペアローンとは、一つの物件に対し、夫婦や親族がそれぞれ契約者として住宅ローンを借り入れる形態のローンを指します。この場合、一緒に借り入れをする人全員がローンの支払い義務を負う債務者になります。お互いにお互いの債務を連帯保証するのが一般的で、住宅の持ち分も2分の1ずつとするケースが多いです。

このほかに、夫婦や親族の収入を自分の収入に合算する「収入合算」という方法をとる選択肢も考えられます。この場合、借り入れをするのは自分一人です。ペアローンや収入合算を使えば、自分だけでは信用力が不十分な場合も借り入れができる可能性があります。

ただし、いずれの場合も任意整理による完済から5年以上が経過しており、自分がブラックリストから外れていることが前提です。

2-3. 頭金を多めに準備する

頭金とは、住宅ローンの場合、最初に支払うある程度まとまった金銭を指します。頭金を支払ったあとに残った購入代金をローンで支払うことになります。

そのため、最初に支払う頭金を多めに準備すれば、借入総額は少なくなります。借り入れの総額が減れば、審査にも通りやすくなると考えられます。

2-4. 審査落ちの履歴を残さない

クレジットカードやローンに申し込んだ事実は、信用情報機関に一定期間記録されます。いろいろな金融機関で審査に落ちたという記録が信用情報機関に残っていると、別の会社の審査にも通りにくくなる可能性があります。

そのため、頭金が十分に用意できていない、収入が不安定または不十分といった状態でさまざまな金融機関の審査を受けることは避けたほうがよいでしょう。

住宅ローンの審査を受けるときは、できる限り頭金をしっかりと準備し、収入も安定させるなどの対策をしておくことをお勧めします。

また、金融機関がどのような審査を行っているのかは教えてもらえないケースがほとんどです。

しかし、厳しく審査を行っている金融機関がわかる場合は、そのような金融機関は避けたほうがよいでしょう。審査を申し込んだ事実は信用情報機関に記録されてしまうためです。

2-5. クレジットヒストリーを積んで信用を高める

任意整理後もクレジットカードやローンの支払いを延滞している場合、再度そのようなネガティブな情報が信用情報に登録されてしまいます。再び延滞などの情報が登録されると、住宅ローンの審査にも通りにくくなると考えられます。

クレジットカードやローンの支払いや返済などの利用履歴を「クレジットヒストリー」と言います。このクレジットヒストリーが良好であるかどうかは、住宅ローンの審査にも影響を与えます。そのため、任意整理後は遅れずに支払いを行い、しっかりと返済をしている実績を積むことが大切です。

3. ブラックリストの解除前に住宅ローンを組む方法は?

信用情報機関や金融機関のブラックリストに載った状態で住宅ローンを組むことは、かなり難しいと言えます。

そういった場合には、家族名義で住宅ローンを組む選択肢が考えられます。しかし、この場合に、任意整理をした本人が連帯保証人になることは難しいと考えられます。

一方、頭金を十分に用意すれば借りられる可能性はあります。ローンとして借り入れる総額が減るためです。

ただし、任意整理をした場合、基本的には住宅ローンを組むのはかなり難しくなるでしょう。そのため、住宅ローンを組めない可能性が高いことを理解したうえで任意整理を行わなければなりません。当然に住宅ローンを組むことができるとは考えないほうがよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 住宅ローン返済中に任意整理するとどうなる?

現在、住宅ローンを返済中の人が任意整理をする場合、住宅ローンを整理の対象とするのは難しいことをふまえて対処する必要があります。住宅ローン返済中の任意整理における注意点について解説します。

4-1. 住宅ローン自体の任意整理はできない

もし住宅ローンの任意整理を行う場合、住宅ローンの返済を延滞することになってしまいます。住宅ローンの場合、住宅に抵当権が設定されており、金融機関が土地や建物を担保としているケースがほとんどです。つまり、延滞が発生した場合は、債権者である金融機関などが抵当権を実行して、住宅を強制的に売却(競売)できるケースが多いと言えます。

そのため、住宅を持ち続けたいという希望がある場合、住宅ローンについて任意整理の対象とすることはできません。ほかの選択肢を検討する必要があります。

4-2. 住宅ローン以外の債務は任意整理できる

住宅ローン以外の債務は任意整理の対象にできます。住宅ローンのほかに借り入れやクレジットカードの利用がある場合、それらについて任意整理を行うことで毎月の返済額を減らせる可能性があります。

ほかの借入金の返済に充てる金額が減れば、住宅ローンの返済が容易になる可能性はあるでしょう。

5. 住宅ローン自体の返済が難しい場合の対処法

住宅ローンそのものの返済が難しくなったものの、自宅は残したい場合、次のような対処法が考えられます。

金融機関に相談する

個人再生を検討する

弁護士や司法書士に相談する

5-1. 金融機関に相談する

住宅ローンを借りている金融機関のなかには、返済についての相談を受け付けてくれるところもあります。そのため、返済が難しい場合は借り入れをした金融機関に相談してみる選択肢も考えられます。

一時的に返済が難しい場合には、その理由や返済ができそうな時期も伝えるとよいでしょう。返済計画の見直しなどに応じてもらえる可能性があります。

ただし、毎月の返済額を減らす場合、最終的な支払総額が多くなるケースもあり得る点には注意が必要です。

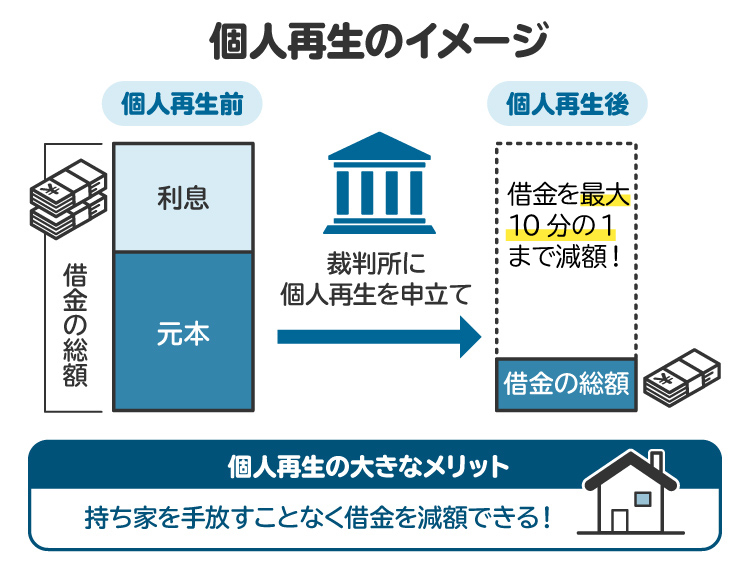

5-2. 個人再生を検討する

裁判所の手続きである個人再生は、借金を大幅に減額したうえで残りの借金を原則3年で分割して返済する手続きです。個人再生の場合、住宅ローンを払い続けながらほかの借金などの債務について一部免除を受けられます。

個人再生が利用できるかどうかや、どの程度の返済が必要になるかは、借金を含めた債務の総額や収入、財産など、個別の事情によっても異なってきます。個人再生の申立てをしたい場合は、弁護士や司法書士といった専門家に相談するのがお勧めです。

5-3. 弁護士や司法書士に相談する

弁護士や司法書士に相談すれば、任意整理がよいか、個人再生など別な方法がよいかなど、現状に合った手続きを提案してもらえます。また、代理人として金融機関と交渉をしてもらうことも可能です。

司法書士の場合、債権者1社からの借入額が140万円以下の場合に任意整理や訴訟の代理人となることが可能です。ただし、個人再生の際に代理人となることはできません。

一方、弁護士の場合、借金の金額にかかわらず代理人として債権者と交渉できます。また、個人再生の申立てのときに代理人となることも可能です。

借金問題をどうすればいいか自分一人で判断するのが難しい場合は、無理に抱え込まず、早めに弁護士や司法書士へ相談することが大切です。専門家のサポートを受けることで、状況に応じた最適な債務整理の方法が見つかり、将来への不安を減らす一歩となります。

6. 任意整理と住宅ローンに関してよくある質問

Q. 任意整理したら住宅ローンは組めない?

任意整理をした場合、すぐに住宅ローンを組むことはかなり難しくなります。信用情報機関に任意整理をしたというネガティブな情報が残る、いわゆる「ブラックリスト入り」の状態にあるためです。

ただし、任意整理から5年以上の年数が経ってブラックリストから外れられれば、住宅ローンを組める可能性はあります。

Q. 任意整理したあとに住宅ローンの借り換えは可能?

任意整理後に住宅ローンを借り換える場合、新たな借り入れの契約を結ぶことになります。借り入れにあたっては、金融機関の審査を通過する必要があります。そのため、ブラックリストから外れないうちは、基本的には住宅ローンと同じく借り換えも難しいでしょう。

Q. 任意整理をしたら住宅ローンの保証人になれますか?

任意整理をすると、信用情報機関に任意整理の事実が登録されることになります。そのため、住宅ローンの保証人として金融機関の審査に通ることは難しくなるはずです。

ただし、この場合も、任意整理から5年以上の年数が経ってブラックリストから外れられれば、連帯保証人になれる可能性はあります。

7. まとめ 任意整理が住宅ローンに及ぼす影響が心配なら弁護士や司法書士に相談を

任意整理をした場合、すぐに住宅ローンを組んだり、連帯保証人になったりすることはかなり難しくなります。また、住宅ローン返済中に任意整理を行う場合、自宅を残したいのであれば住宅ローンは整理の対象にできません。金融機関への相談や個人再生手続きなど別の選択肢を検討する必要があります。

このように、任意整理を行う場合には、住宅ローンを組む場合への影響をよく考えて行うようにしたほうがよいでしょう。

もっとも、任意整理をした場合も時間が経てばいわゆるブラックリストから外れるため、住宅ローンを組める可能性はあります。すでに任意整理を行ったのであれば、今後は返済や支払いが滞らないように注意し、良好な利用実績を作っていくようにしましょう。

借金問題は、早めの対応が早期解決につながります。任意整理を検討しているものの、住宅ローンにどのような影響を及ぼすかが心配な場合は、一人で悩まず、弁護士や司法書士に相談することをお勧めします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す