目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理後に支払いができなくなったらどうなる?

任意整理は、お金を借りた人と債権者(お金を貸した側)との間で、将来の利息をカットして元本を3年から5年で分割返済する旨の合意をする手続きを指します。では、和解の合意成立後に分割返済していくなかで支払いが困難になった場合はどうなるのでしょうか。

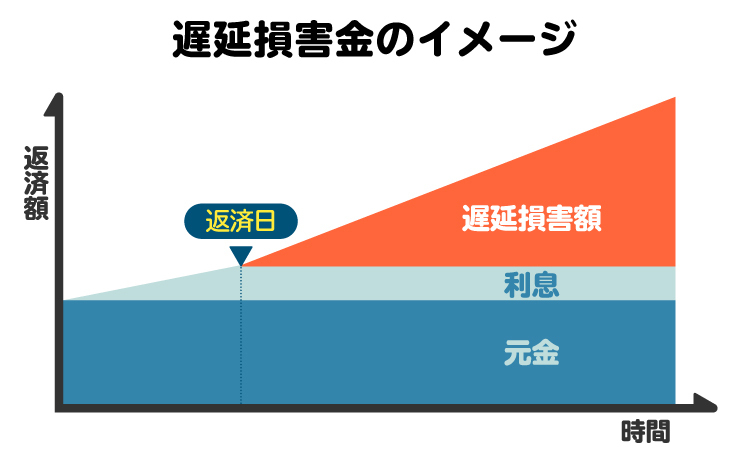

1-1. 遅延損害金が発生する

任意整理の合意書では、多くの場合、支払いが遅れた際の遅延損害金について定められています。支払いが滞れば、遅延損害金が上乗せされ、結果として返済負担が大きくなってしまうでしょう。

また、合意書の中で、遅延した場合にはカットされていた利息の支払いを再度求められる規定が定められていれば、利息をさらに求められることになります。

1-2. 一括返済を請求される

任意整理の合意書には、通常「期限の利益喪失」に関する規定が定められています。「期限の利益喪失」とは、簡単に言うと分割で返済できる権利が取り消されるということです。

そのため、残っている借金の一括払いを要求されることになります。

1-3. 訴訟などの法的措置をとられる

任意整理で決められた分割返済ができないと、債権者は財産や給与を差し押さえるために訴訟や支払督促を申し立ててくることがあります。

訴訟や支払督促が確定することで、債権者は財産や給与を差し押さえる権利を得ます。債権者は、差し押さえた財産から残りの借金を強制的に回収するという手続きに移ります。

1-4. 任意整理したことが家族にバレる

任意整理を弁護士や認定司法書士に依頼すれば、和解が成立するまでは弁護士や司法書士の事務所に連絡や書類が届くので家族に知られることはありません。

しかし、合意した分割返済の支払いが滞ると、債権者からの督促状や一括請求の通知、裁判所からの訴状や支払督促などが自宅に届く可能性があります。

そのため、借金のことを家族に内緒にしていた場合や返済ができない状態に陥っていることを隠していた場合には、知られてしまうかもしれません。

2. 任意整理後の借金を払えない場合、どうすればいい?

任意整理後に支払いができなくなった場合、具体的には以下のような対処法があります。

すぐに債権者へ連絡する

再和解を試みる

他の債権者との間でも任意整理をする(追加介入)

個人再生や自己破産に切り替える

親族に一時的に立て替えてもらう

2-1. すぐに債権者へ連絡する

支払いが遅れても、債権者に連絡して「いつなら支払えるか」の見通しを伝えれば、少し待ってもらえる可能性も十分あります。支払えない状態を放置するのではなく、債権者に相談してみるのも一つの方法です。

2-2. 再和解を試みる

再度、新たな分割返済計画での和解交渉を行うという方法もあります。ただし、任意整理をした際に、すでに将来の利息はカットしていますので、毎月の支払い金額を少なくして、返済期間を延ばすというかたちの和解交渉が考えられます。

とはいえ、一度任意整理で和解した内容を守れなかったので、債権者がもう一度交渉に応じてくれるかどうかは分からず、難しい場合もあります。

また、自分での交渉は難しいため、弁護士や認定司法書士への依頼が必要となります。再度その手続き費用もかかるため、あらかじめ考慮しておく必要があります。

2-3. 他の債権者との間でも任意整理をする(追加介入)

任意整理をした債権者への支払いが厳しい場合に、まだ任意整理をしていない他の借金があれば、その債権者とも任意整理をすることによって、全体的な支払い総額を減らす方法もあります。

月々の返済額が減った分、滞っている債権者への支払いに回せる可能性もあります。

また、弁護士や認定司法書士から他の債権者に受任通知(介入通知)を送ることで、その債権者への支払いは和解が成立するまでストップします。これにより、返済が厳しくなっている債権者への支払いを一時的に優先することも可能になります。

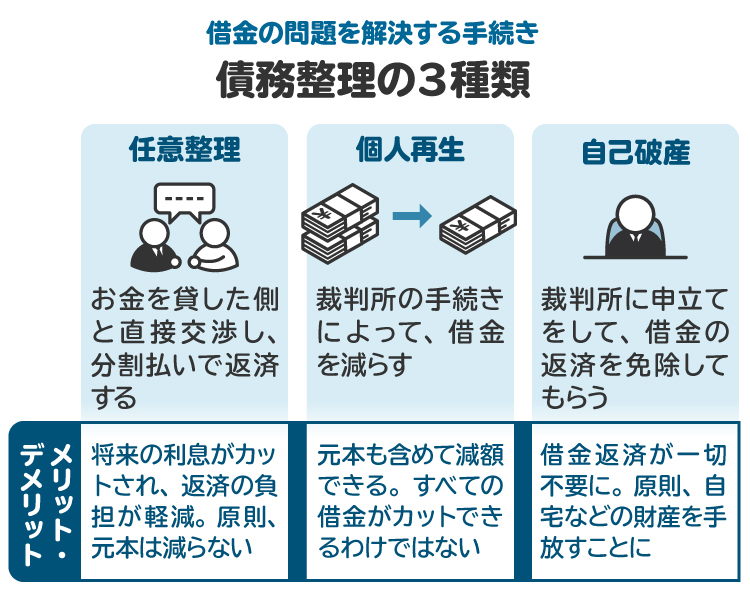

2-4. 個人再生や自己破産に切り替える

任意整理をしたあとに状況が変わり、返済を順調に続けるのが難しくなることもあります。

例えば、任意整理をした時点では分割返済を継続していくだけの収入があったにもかかわらず、転職や病気などで月々の収支に変動が出てしまったなどのケースです。

そのようなときは、より根本的な解決策を考える必要があります。具体的には、裁判所を通した債務整理である「個人再生」や「自己破産」が挙げられます。

【個人再生】

借金の元本を大幅に減らし、それを原則として3年(最長5年)で返済していく手続きです。

【自己破産】

基本的には借金をゼロにして、生活を新たに再建していく手続きです。ほぼすべての財産を手放すことになります。

どちらの手続きも、借金そのものを減らす・なくすという意味で、根本的な解決策といえます。ただし、これらの手続きは自分で行うのが難しいです。個人再生と自己破産のどちらが適しているかも含めて、弁護士や司法書士に相談するのがよいでしょう。

なお、司法書士が自己破産や個人再生の手続きを受任する場合には、債務者個人の名前で申し立てるかたちになり、司法書士は書類作成の援助という立場で手続きに関与します。弁護士が受任する場合には、申立代理人として代理人の立場で手続きに関わることができるという違いがあります。

2-5. 親族に一時的に立て替えてもらう

一時的に返済が難しい状況であれば、親族などから当月分の支払いをひとまず借りるという方法もあります。

ただし、今後の見通しが立たないような場合は、一時的にしのぐよりも他の根本的な解決方法を検討したほうがよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 任意整理後、支払いができないときにやってはいけないこと

支払いができないときにやってしまいがちな間違った行動を紹介します。

3-1. 債権者や弁護士からの連絡を無視して放置する

債権者からの連絡や催促を無視すると、一括請求されたり、訴訟や支払督促に進み、財産や給与を差し押さえられたりすることになります。

また、任意整理の際に弁護士や認定司法書士が返済管理などのサポートをする契約になっていた場合には、弁護士や認定司法書士からの連絡を無視すると辞任されて、以後サポートしてもらうことができなくなります。

支払いが難しくても、何らかの対応策はあります。「どうせ払えない」とあきらめて放置するのは避けましょう。

3-2. 新たな借り入れをする

任意整理をすると、信用情報機関に「金融事故」として記録されます。いわゆる「ブラックリストに載る」状態で、完済から5年ほどは新たな借り入れができないのが一般的です。

任意整理後の支払いが困難な場合に、さらに借り入れをして返済しようとしても貸してもらえないのが普通です。それにもかかわらず借り入れができたとすれば、それは貸金業登録をしている企業ではなく、ヤミ金業者である可能性が高いといえます。

たとえ返済が厳しくても、そのような業者からは絶対に借りないようにしましょう。

3-3. ギャンブルや投資で儲けようとする

お金がない場合に、お金を増やそうとつい手を出してしまうのが、公営ギャンブルや投資です。これらはお金を増やせる可能性もありますが、わずかな手元資金すらも失ってさらに傷口を広げるケースも多くみられます。

また、もし任意整理から自己破産に切り替えた際に、借金の原因がギャンブルなどだった場合は、免責不許可事由にあたるため、免責が認められないこともあります。

実際には、債務者に反省を促したうえで、裁判官の裁量によって免責が認められるケースも多いと思われますが、ギャンブルによる借金にはこうした落とし穴もあることを覚えておくといいでしょう。

4. 任意整理後の借金が払えないときに、弁護士や司法書士へ相談するメリット

任意整理のあとに支払いが難しくなった場合は、状況によって取るべき対応策が変わってきます。弁護士や認定司法書士に相談すれば、状況に合わせて再び支払い条件の見直しを交渉でき、先の見通しが立つこともあります。

他の債権者とも任意整理の交渉を行い、全体の返済負担を減らすほうがよい場合もあるでしょう。弁護士や認定司法書士に現状を相談すれば、解決に向けた適切な対策を立てることができます。

また、返済そのものが難しい場合は、個人再生や自己破産の検討も必要です。どちらの手続きが適しているかについても、専門家と一緒に考えることができます。経験と知識のある専門家に道筋を示してもらうことで、精神的な負担も軽くなります。

5. 任意整理後の借金が払えない場合に関連してよくある質問

Q. 任意整理後の再和解は何度でも可能?

回数に制限はありませんが、債権者が応じてくれるとは限りません。利息をカットしたうえで和解したのに返済が滞った場合、支払い能力に対する信用は落ちますから、信用が落ちていると判断され、再交渉は難しくなることもあります。

Q. 弁護士や司法書士に辞任されたら、任意整理は無効になる?

債権者との和解がすでに成立して合意書を交わしていれば、弁護士や認定司法書士が辞任しても、その効力に影響はありません。

Q. 個人再生や自己破産に切り替えた場合、任意整理の弁護士費用や司法書士費用は返ってくる?

返ってきません。任意整理後に返済できなかったのは債務者の責任であるため、当時の費用が返金されることはありません。個人再生や自己破産を依頼する際は、新たに手続き費用がかかります。

Q. 任意整理後、生活が苦しくなったときに使える制度は?

生活が苦しくなると必ず使えるというわけではありませんが、以下のような制度があります。

【生活福祉資金貸付制度】

低所得者・障害者・高齢者世帯に対し、無利子や低利でお金を貸す制度

【住居確保給付金】

住まいを失うおそれのある人に、家賃相当額を一定期間支給する制度

【生活保護】

生活に必要な資金が確保できない人に、最低限度の生活を保障し、自立を支援する制度

(生活保護を受給している場合、原則としてその中から借金の返済はできないため、自己破産を申し立てるケースが一般的です。)

条件や目的などが合えば、上記のような制度を利用できる可能性もあります。

6. まとめ 任意整理後の返済が難しいときは、弁護士や司法書士に再度相談する

任意整理後の返済が難しくなった場合は、弁護士や司法書士に相談し、今後の適切な対応を検討する必要があります。状況によっては、再び債権者と交渉したり、自己破産や個人再生を行ったりする必要があります。

無理に一人で抱え込まず、専門家に相談することで、適切なアドバイスを得られます。なるべく早い段階で冷静に現状を見直すことが、解決への第一歩です。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す