目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

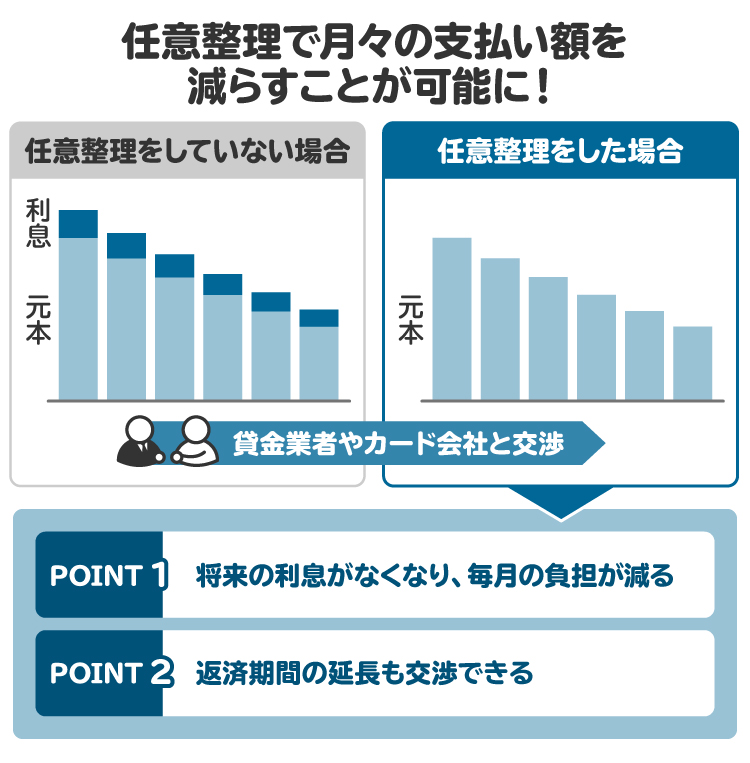

1. 任意整理とは

任意整理とは、裁判所を介さずに返済の交渉を行う債務整理手続きの一つです。交渉する債権者(お金を貸した側)を自分で選べるのが特徴です。

一般的には、将来発生する利息をカットし、残った借金をおおよそ3年から5年で分割返済する内容での合意を目指します。

任意整理には以下のようなメリットとデメリットがあります。

【メリット】

将来発生する利息をカットしてもらうことで、完済までの道のりが明確になり、毎月の返済や精神的な負担が軽減されます。返済の終わりが明確になる点は、任意整理の大きなメリットです。

また、自己破産のように一定の財産の処分が不要であること、裁判所を通さない手続きのため家族に知られにくいのも特徴です。

【デメリット】

任意整理の大きなデメリットは、信用情報機関に事故情報(金融事故)として記録されることです。これは俗に「ブラックリストに載る」といわれ、完済後も5年程度は新たな借り入れができなくなります。

また、必ずしも長期間の分割返済で合意できるとは限らない点もデメリットです。交渉は、弁護士や認定司法書士が対応することで、依頼者の希望に近い形で合意できることが多いです。ただし、債権者によっては36回(3年)の分割までしか応じないなど、合意に限界がある場合もあります。

このような特徴から、以下のような人は任意整理に向いているといえます。

継続して返済できるような一定の収入がある人

将来の利息をカットすることで返済の見通しが立つ人

家族に内緒で債務整理をしたい人

特定の借金だけを選んで任意整理したい人

2. 任意整理しなければよかったと後悔するケース

任意整理をしたものの、後悔するのはどのようなケースでしょうか。以下では、実際に考えられるケースをいくつか紹介します。

2-1. 借金の総額があまり変わらなかった

任意整理は、将来の利息分をカットできますが、元本自体は減額されません。そのため、借金の額や返済期間、もともとの金利が低いなどの条件によっては、支払いの負担が大きく変わらないことがあります。

例えば、任意整理の交渉で債権者が3年間(36カ月)の分割しか認めてくれない場合、自力で返済するよりも返済期間が短くなってしまい、月々の支払い額が増えてしまうことがあります。もちろん将来利息がカットされる分、借金総額は減額されるのですが、目先の月々の返済を楽にしたかった人にとっては効果を実感できずに後悔するケースがあります。

2-2. 借金の減額分よりも専門家費用の方が高かった

任意整理は、弁護士や認定司法書士に依頼するケースが一般的です。この場合、専門家に支払う報酬が発生しますが、報酬額は各事務所によって異なります。将来利息のカットによって得られる減額分が少ない場合、専門家への報酬の方が高くなってしまう「費用倒れ」になるケースもあります。

依頼前に、減額できる金額のメリットと専門家に支払う報酬のバランスを考えて、シミュレーションしておくことが重要です。また、依頼する際は、専門家に対して、費用をかけて任意整理するメリットがあるか、どの程度減額できるか確認しておきましょう。

2-3. 一部の借金しか任意整理できなかった

任意整理は、交渉する債権者を自由に選べるという特徴がありますが、債権者側に利息カットなどの交渉に応じる法的義務はありません。そのため、複数の債権者と交渉しても、一部の借金しか任意整理できないケースもあります。

多重債務や多額の債務を抱えている場合には、一部の債権者だけを整理しても十分な効果が得られないこともあります。かといって、すべての債権者を任意整理の対象にすれば費用もかかる点には注意が必要です。

なお、債務整理の経験豊富な弁護士や認定司法書士であれば、交渉が難しい債権者相手でも合意の可能性を高めることができます。

2-4. クレジットカードやローンが利用できなくなった

任意整理をすると、その情報は信用情報機関に「事故情報」として登録されます。各金融機関や貸金業者などは信用情報をもとに融資や借り入れの審査を行います。審査の際に事故情報を知られると、クレジットカードの新規申し込みやローンの審査に通りにくくなる原因となります。

事故情報は、借金を完済してから5年程度残るとされています。例えば、36回の分割払い(3年)で合意した場合、完済までに3年、そこからさらに5年間は事故情報が残るため、交渉が成立してから8年程度は、クレジットカードやローンの利用が難しくなると考えられます。

2-5. スマートフォンを分割で購入できなくなった

スマートフォンの機種変更や故障による買い替えの際、端末代金が高額であることから、多くの人は分割払い(割賦払い)で購入します。これは、実質的にローンを組むのと同じであり、信用情報を確認して審査が行われます。

任意整理によって事故情報が記録されると、割賦払いの契約でスマートフォンの端末を分割で購入できなくなります。任意整理後に新たな機種を入手したいのであれば、一括での購入や、中古端末を購入してSIMカードを差し替えるなどの対応が必要です。このように、スマートフォンの買い替えや機種変更にも、任意整理は影響します。

2-6. 任意整理をしても完済できなかった

任意整理では、将来の利息がカットされるだけで、元本そのものは減額されません。そのため、多重債務者である場合や借金総額が大きい場合は、分割返済をしても完済に至らないケースもあります。

このような場合は、個人再生や自己破産といった、より根本的に解決できる債務整理の手続きが必要になります。こうした事態を避けるためにも、最初の段階から、複数の弁護士や認定司法書士のアドバイスをしっかり受け、自分の状況に合った適切な選択をすることが重要です。

2-7. 保証人に迷惑がかかってしまった

借り入れの契約に保証人がついている場合、任意整理を行うと保証人が一括請求を受けることになります。これは「お金を借りた本人が返済できなくなった」と判断されるためです。保証人は返済を余儀なくされ、多大な負担を負うことになりかねません。

もし保証人も返済が困難であれば、保証人自身も債務整理を検討せざるを得ない状況に追い込まれるかもしれません。こうした事態は、保証人の負担になるばかりでなく、今後の人間関係にも深刻な影響を及ぼすことになります。

任意整理では、交渉する債権者を自分で選ぶことができます。そのため、保証人がついている借金は整理の対象から外すことで、保証人に迷惑をかけるリスクをなくすことができます。

2-8. 債務整理に詳しくない専門家に依頼してしまった

弁護士や認定司法書士であっても、すべての専門家が債務整理に詳しいわけではありません。依頼者の状況や事情を聞き取らず、本人にとって最適な手続きを十分に検討しないまま、安易に任意整理を選択するケースも存在します。

その結果、手続きの選択を誤り、任意整理をした意味がなかったという事態にもなりかねません。任意整理の成功率を上げるには、債務整理の実績があり、依頼者の状況や希望を十分に聞いてくれる専門家を選ぶことが重要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 任意整理をする前に知っておくべきこと

これまで解説してきた内容を踏まえ、任意整理を検討する前に知っておきたいポイントを解説します。

3-1. 借金の元本が減るわけではない

任意整理は、将来発生する利息をカットし、残った借金をおおむね3年から5年で分割返済するように交渉する手続きです。個人再生や自己破産とは異なり、元本自体の減額はないため、借金が多額の場合には、効果が高いとはいえません。

3-2. 信用情報機関に事故情報が載る(ブラックリスト入り)

任意整理をすると、信用情報機関に「事故情報」として登録され、以下のような影響が生じます。

クレジットカードが作れない

所有しているクレジットカードが使えなくなる

スマートフォンの購入時、端末代金の分割購入ができない

ローン全般の審査に通らない(住宅ローン、マイカーローンなど)

保証会社を通す(賃貸契約など)契約に支障が出る可能性がある

子どもの奨学金などの保証人になれない

3-3. 費用倒れになることもある

任意整理は、自分で手続きを行っても、交渉に応じてもらえないことがほとんどです。そのため、専門家に依頼して行うのが一般的です。

しかし、任意整理では大幅な減額が見込めないこともあり、場合によっては専門家への報酬の方が高額となる「費用倒れ」の可能性があります。依頼前に費用対効果を十分に検討することが重要です。

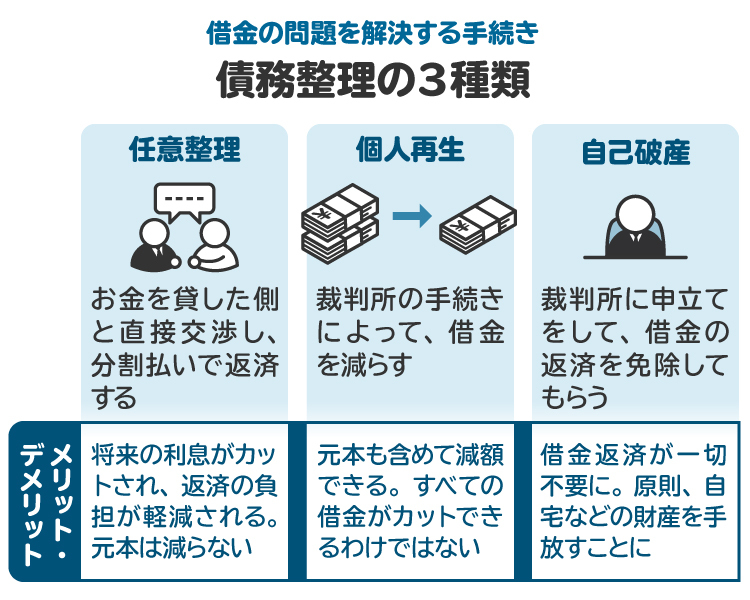

3-4. 他の債務整理も視野に入れる

債務整理には、任意整理のほかにも、個人再生や自己破産といった手続きがあります。これらの手続きは、裁判所を通じて元本そのものの減額や免除をしてもらう手続きなので、任意整理よりも借金減額の効果は高いです。

特に自己破産はネガティブなイメージを持たれがちですが、返済が困難で健全な生活が送れなくなった多重債務者などに、人生をやり直すためのチャンスを与える制度です。先入観だけで選択肢を狭めるのではなく、専門家の説明やアドバイスを受けたうえで、自分に最適な手続きを選ぶことが大切です。

3-5. 裁判に発展するケースもある

任意整理で合意までに時間がかかると、手続き中に債権者から裁判を起こされることがあります。弁護士や司法書士に依頼した段階で、取り立ては停止するため、返済を止めても問題ありません。しかし、債権者が裁判を起こしてはいけないと定められてはいないため、任意整理中であっても、支払いを求める裁判を防ぐことはできません。

4. 任意整理をしないほうがいい人とは

任意整理を行うことで、今後の利息分を除外して、分割で完済の目途が立つ大きなメリットがあります。一方で、借金や生活の状況によっては任意整理をしない方がよいこともあります。

4-1. 借金が少額で返済できる見込みがある人

借金が少なく、滞納もしていない場合は、収支の見直しなどで返済の見通しが立つことがあります。自分で返済できる見込みがあれば、信用情報への影響や専門家への報酬を考慮すると、任意整理を行う必要性は低いといえるでしょう。

4-2. 金利が低いところから借り入れをしている人

任意整理の主なメリットは、将来利息のカットにあります。そのため、もともと低金利で借り入れている場合は、発生する利息も少なく、減額効果がほとんど得られません。

例えば、種類によっても異なりますが、奨学金の金利は1%に満たないことが一般的です。400万円借りていても、金利が1%だと年間4万円しか利息が発生しません。このようなケースでは、任意整理の効果はほとんどありません。

4-3. 車や家をローンで購入する予定がある人

将来、車や住宅をローンで購入する予定がある場合は注意が必要です。任意整理を行うと、信用情報に影響が出るため、ローンの審査に通りにくくなります。返済が可能な範囲であるなら、任意整理を急ぐ必要はないかもしれません。

とはいえ、生活が苦しいのであれば近い将来、滞納によりブラックリストに載ってしまい、ローン審査が通らなくなってしまう可能性もあります。任意整理をするしないにかかわらず、返済が苦しいと感じたら早めに専門家に相談することが重要です。

5. 任意整理以外の債務整理が向いているケース

任意整理は将来利息をカットできますが、借金総額が大きい場合や低金利の借金には向いていない手続きです。このような場合は、他の債務整理が適しているかもしれません。

5-1. 借金の総額が大きく、利息カットだけでは完済が難しい

借金の総額が大きく、将来利息のカットだけでは返済の見通しが立たない場合には、個人再生や自己破産を検討した方がよいでしょう。

個人再生では、元本を含めた借金総額を最大10分の1まで減額できる可能性があります。同様に、自己破産を利用すれば、税金などを除く借金の返済義務がなくなります。特に多重債務の状況にある場合は、より抜本的な債務整理の方が現実的な解決につながることも多いです。

5-2. 残したい資産を持っていない

自己破産は、基本的に借金をゼロにできるため、根本的な生活再建には非常に有効な手続きといえます。ただし、高価な財産は処分されて、債権者への返済に充てられるため、残したい財産がある場合には選びにくい手続きともいえます。

一方で、特に残したい財産がない場合や、そもそも高価な財産がない場合は、大きなデメリットは感じにくいでしょう。

もちろん自己破産にはほかにもデメリットがありますが、それ以上に借金がすべて免除されるというメリットは大きく、根本的な解決につながります。そのため、先入観だけで判断せず、弁護士や認定司法書士から説明やアドバイスを受けたうえで、生活再建の一手段として前向きに検討してみるのがよいでしょう。

6. 任意整理を弁護士や司法書士に相談するメリット

任意整理に豊富な経験がある弁護士や認定司法書士であれば、債権者との交渉がうまくいく可能性が高まります。債務者(お金を借りた人)本人による交渉には応じない債権者もいるため、任意整理をするのであれば、専門家に頼ったほうがよいでしょう。

また、専門家は各債権者の対応傾向や交渉方法などを熟知しているため、適切な選択肢を提案してもらえます。例えば、任意整理の交渉に消極的な債権者であれば、任意整理を避けて他の手続きの検討が必要です。

中には、すぐに裁判を起こす債権者もいるため、スピーディーな交渉が必要なこともあります。任意整理では解決が難しいケースに対しては、他の債務整理を提案してくれるため、任意整理を進めてから後悔するリスクも減らすことができます。

7. 任意整理でよくある質問

Q. 任意整理すると後悔する業者はある?

任意整理のメリット・デメリットを正しく把握したうえで手続きを進めれば、基本的に後悔することはありません。ただし、交渉の過程では業者ごとに対応が異なるため、経験豊富な弁護士や認定司法書士に相談しながら進めるのが安心です。

Q. 弁護士と司法書士どちらに依頼すべき?

弁護士でも認定司法書士でも、債務整理の実績が豊富であれば、どちらに依頼しても問題ありません。任意整理では法的知識以上に、貸金業者の特徴や交渉対応を理解しているかが重要です。

ただし、認定司法書士は1社あたり140万円以下の借金しか対応できないため、それを超える場合は弁護士への依頼が必要となります。

Q. 任意整理しても影響がないことは?

クレジットカードの新規発行はできませんが、デビットカードやデポジット型のQR決済などは利用可能です。また、現在使用中のスマートフォンは今まで通り使えます。

任意整理をしても、戸籍に記載されることはなく、銀行口座の開設や保険の加入、選挙権の行使などにも影響はありません。さらに、任意整理の手続きでは財産が没収されることもありません。

8. まとめ 任意整理しなければよかったと後悔しないためには専門家に相談して判断しよう

任意整理は、借金の返済を軽くするための有効な手段ですが、すべてのケースにおいて最善の選択とは限りません。任意整理をした結果、「借金があまり減らなかった」「クレジットカードが使えなくなった」などと後悔する人もいます。

後悔しないためには、自分の借金状況や生活状況を冷静に見つめ直し、他の債務整理の選択肢も含めて複数の専門家に相談し、比較・検討することが重要です。債務整理の経験が豊富な弁護士や認定司法書士に相談すれば、自分に合った方法を提案してもらえます。

借金問題は必ず解決できます。まずは専門家に相談したうえで判断するとよいでしょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す