目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理とは

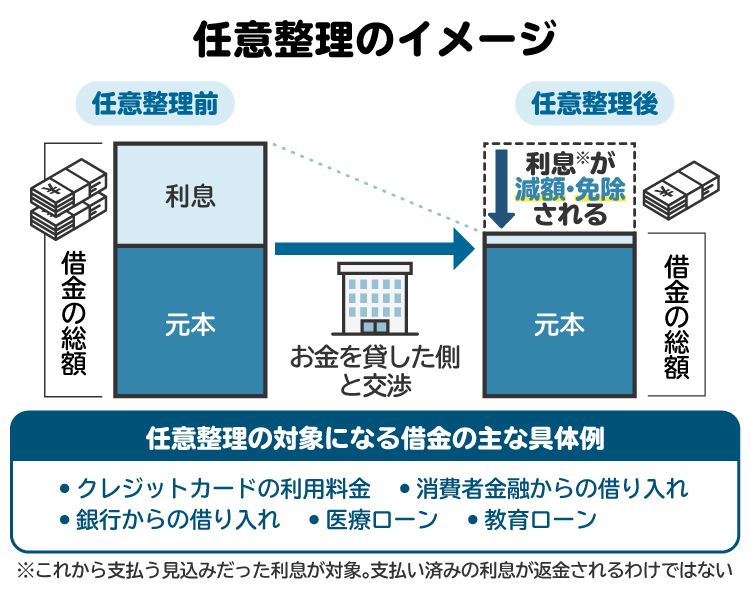

「任意整理」とは、銀行・消費者金融・カード会社などの債権者(=お金を請求する権利を持つ人)と交渉して、借金などの債務(=お金を支払う義務)を軽減してもらう手続きです。債権者の同意を得られれば、利息や遅延損害金のカット、返済期間の延長などが認められ、支払いの負担が軽くなります。

任意整理は裁判所を通さずに行うため、手続きが比較的簡単です。安定した収入があり、債務がそれほど多額でない場合には、有力な解決策となるでしょう。

2. 任意整理ができないケース5選

任意整理は借金問題の有力な解決策ですが、必ずできるわけではありません。以下の場合は、任意整理ができない可能性が高いです。

安定した収入がなく、返済の見込みが立たない

滞納期間が長く、すでに訴訟や差し押さえが進行している

債務の額が少なすぎる

住宅ローンや自動車のディーラーローンなど「担保付き債務」

債権者と和解できなかった

詳しくみていきましょう。

2-1. 安定した収入がなく、返済の見込みが立たない

任意整理をしても、債務を一切支払わなくてよくなるわけではありません。利息や遅延損害金はカットされることが多いですが、少なくとも元本は3~5年程度で支払う必要があります。

安定した収入がなく、債務を支払える見込みがない場合、債権者から任意整理の交渉を断られる可能性が高いです。

2-2. 滞納期間が長く、すでに訴訟や差し押さえが進行している

長期間にわたって債務を滞納しており、債権者が回収のための訴訟を起こしている場合は、任意整理の交渉に応じてもらえる可能性は低いでしょう。すでに債権者からの信用を失っているためです。

また、裁判所によって預貯金や給与などの財産が差し押さえられている場合は、任意整理の交渉に応じてもらうことはほぼ不可能と思われます。債権者は差し押さえた財産から、強制的に債権を回収することができるためです。

2-3. 債務の額が少なすぎる

滞納している債務の額が少額(10万円未満など)の場合、任意整理をしても支払いの負担はほとんど減りません。弁護士や司法書士に任意整理を依頼しても、費用倒れに終わってしまいます。債権者側も、手間をかけてまで交渉に応じてくれることは少ないと思われます。

任意整理ができないとしても、少額であれば債権者は支払いを待ってくれるかもしれません。無断で滞納するのではなく、事前に債権者へ相談してみましょう。

2-4. 住宅ローンや自動車のディーラーローンなど「担保付き債務」

住宅ローンについては自宅の土地や建物、自動車のディーラーローンについては自動車に、それぞれ担保権が設定されています。これらのローンを滞納すると担保権が実行され、担保物が競売にかけられたり、引き上げられたりしてしまいます。

担保権が設定されている債務について、任意整理をすることは難しいと考えられます。債権者は、担保権の実行によって債権を回収できるので、任意整理に応じるメリットが乏しいためです。

また、住宅ローンや自動車ローンなどの債権者に任意整理の連絡をすると、その時点で担保権実行の手続きをとられ、自宅や自動車を失う可能性があるので十分ご注意ください。

2-5. 債権者と和解できなかった

任意整理の交渉を試みても、債務の支払条件について債権者と折り合いがつかず、交渉が決裂してしまうケースがあります。債権者との和解交渉がまとまらないと、任意整理によって債務の負担を軽減することはできません。

また、中には会社の方針として任意整理を受け付けていない場合もあります。任意整理の経験が豊富な専門家であれば、各社がどのような対応をしているか知っている場合もあるでしょう。

3. 任意整理の対象から外した方がいい債務の例

任意整理の対象とする債務は、債務者が自分で選べます。しかし、任意整理をすることで不都合な事態が生じる債務は、対象から外した方がよいです。

たとえば以下に挙げる債務は、任意整理の対象から外すことをおすすめします。

3-1. 住宅ローン

住宅ローンは自宅の土地・建物に抵当権が設定されているため、債権者が任意整理に応じることは期待できません。また、任意整理の連絡をした時点で担保権が実行され、自宅を失ってしまうおそれがあります。

住宅ローンが残っている自宅については、「個人再生」という手続きを行えば処分を回避できることがあります。住宅ローンの返済が難しい場合は、任意整理ではなく個人再生を検討しましょう。

個人再生については「5-2. 個人再生|借金を最大10分の1まで減額」で詳しく解説します。

3-2. 自動車のディーラーローン

自動車を購入するためのローンには、いくつかの種類があります。そのうち代表的なものは、銀行などの金融機関が提供するマイカーローンと、自動車ディーラーが提供するディーラーローンです。

金融機関のマイカーローンは無担保が一般的ですが、ディーラーローンの場合は自動車に「所有権留保(完済するまで所有権はディーラーにある)」という担保権が設定されます。そのため、ディーラーローンの債権者が任意整理に応じることは期待できません。また、任意整理の連絡をした時点で所有権留保が実行され、自動車が引き上げられてしまいます。

自動車を失うと困る場合は、自動車のディーラーローンを任意整理の対象から外しましょう。

3-3. 親族などが保証人になっている借金

借金の保証人は、債務者(借主)が返済を滞納した場合、債権者(貸主)に対して代わりに返済する義務を負います。

親族などが保証人になっている借金について任意整理の連絡をすると、保証人に対して全額一括返済の請求が行われてしまいます。保証人になっている親族などに迷惑をかけたくない場合は、その借金は任意整理の対象から外しましょう。

3-4. 奨学金

奨学金は低金利であることが多いため、任意整理をしても返済の負担はほとんど軽減されません。また、奨学金の多くは家族を保証人とする契約になっており、任意整理の連絡をすると保証人が請求を受けてしまいます。

日本学生支援機構(JASSO)の奨学金については、月々の返還額を少なくする「減額返還制度」、返還を待ってもらう「返還期限猶予」、返還不要となる「返還免除」の各制度が設けられています。利用できる制度があるかどうか、窓口に問い合わせてみましょう。

3-5. 会社や知人・親族からの借金

会社や知人、親族などから借りているお金を任意整理しようとすると、人間関係に悪影響を及ぼすかもしれません。それが心配なら、会社や知人、親族などからの借金は任意整理の対象から外しましょう。

4. 任意整理の成功率を高めるためのポイントは?

任意整理を成功させ、債務の負担を無理のない範囲内に抑えるためには、以下のポイントに注意しながら対応しましょう。

4-1. 債務整理に強い専門家に依頼する

任意整理の成功率を高めるためには、借金問題の解決実績が豊富な弁護士や司法書士に依頼しましょう。過去の経験を活かし、客観的な立場から適切に任意整理の交渉を行ってもらえます。月々の収支の整理や返済計画の組み立てなどについてもアドバイスを受けられるので安心です。

4-2. 現実的な返済計画を立てる

任意整理後の債務の支払いを確実に行うためには、任意整理をする段階で現実的な返済計画を立て、月々の支払額を無理のない範囲に抑えることが大切です。

まず月々の収支を洗い出し、債務の支払いに充てられる額を把握したうえで、そこから逆算して返済条件を設定し、債権者に提案しましょう。

4-3. 必要な債務だけを選んで任意整理する

住宅ローンやディーラーローンなど、担保権が付いている債務を任意整理をしようとすると、担保権が実行されて財産を失ってしまいます。また、保証人が付いている債務を任意整理しようとすると、保証人に対して請求が行われます。

任意整理の対象とする債務は、債務者が選べます。任意整理をしたら何が起こるのかを想定したうえで、対象とすべき債務を適切に選択することが大切です。

基本的には、金額が大きくデメリットの少ない債務を対象として、任意整理を行うのがよいでしょう。

4-4. 債権者とのやり取りを誠実に行う

任意整理によって債務の負担を軽減するには、債権者の同意を得る必要があります。

虚偽の事実を伝えたり、横柄な態度をとったり、提出すべき資料の提出が遅れたりすると、債権者の心証が悪くなり、交渉が決裂する原因になりかねません。任意整理の交渉の中では、債権者と誠実に向き合うことが大切です。

4-5. 滞納が長期化する前に動く

債務の滞納が長引くと、債権者の信用を完全に失い、任意整理の交渉に応じてもらいにくくなります。特に訴訟を提起された後は、任意整理の成功は難しくなります。

任意整理の交渉を始めるタイミングは、早ければ早いほど望ましいです。債務の支払いが難しいと感じたら、速やかに任意整理に向けた準備を始めましょう。

4-6. 任意整理後は不必要な借り入れや浪費を避ける

任意整理の交渉がまとまって債務の負担が軽くなっても、その後に不必要な借り入れや浪費をすると、再び債務を滞納してしまうリスクが高まります。任意整理をした後は、再び借金問題を抱えることがないように、月々の収支をきちんと管理することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理ができない場合の対処法

任意整理ができない場合や、任意整理では借金問題を解決するのが難しい場合は、以下の方法によって対処しましょう。

5-1. 返済を継続する

安定した収入がある場合は、債務の支払いを継続することも選択肢の一つです。月々の支出を抑えれば、何とか完済を目指すことができるかもしれません。

しかし、債務の額が多すぎる場合や、高い金利でお金を借りている場合などには、今までどおりの支払いを続けても完済することは難しいでしょう。無理に返済を続けるのではなく、個人再生や自己破産による解決を検討すべきです。

5-2. 個人再生|借金を最大10分の1まで減額

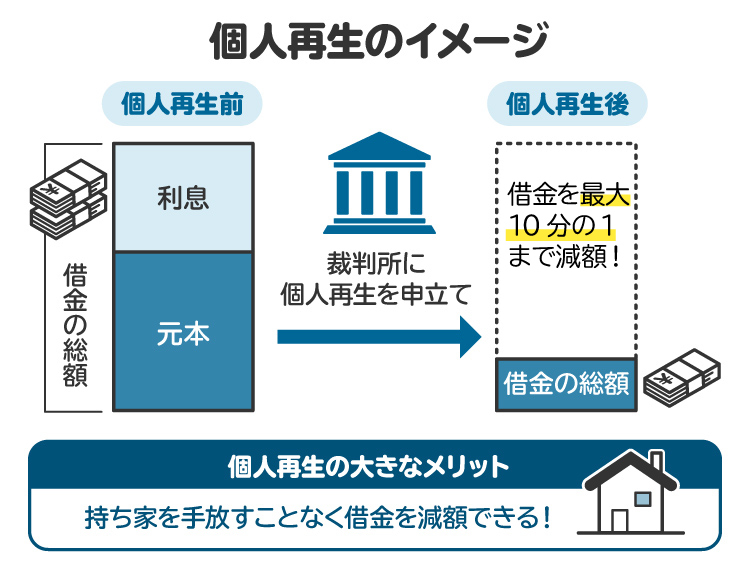

任意整理以外に借金問題を解決できる方法の一つとして、「個人再生」が挙げられます。

個人再生は、裁判所で行われる債務整理手続きです。債権者の決議と裁判所の認可を得た再生計画に従い、借金などの債務が最大10分の1まで減額されます。担保権が設定されている財産は原則として処分されますが、住宅ローンが残っている土地や建物については、処分を回避できる制度が設けられています。

個人再生では大幅な債務の減額が期待できますが、安定した収入がないと利用できない点や、最低でも100万円は支払う必要がある点などに注意が必要です。

会社員や公務員などの安定した職業に就いており、100万円を大幅に超える債務を負っている場合や、住宅ローンの返済期間を延長したい場合には、個人再生が有力な解決策となります。

5-3. 自己破産|借金の返済を免除

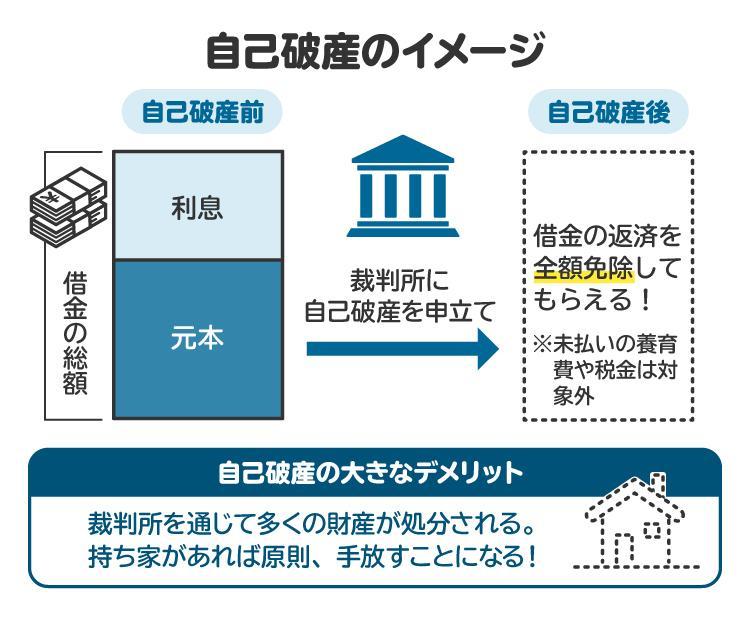

任意整理や個人再生と並び、借金問題の有力な解決方法となり得るのが「自己破産」です。

自己破産も個人再生と同じく、裁判所で行われる債務整理手続きです。高価な財産などは処分されますが、最終的に借金などの債務が免責されてゼロになります。個人再生とは異なり、安定した収入がない人でも自己破産を申し立てることができます。

財産が処分されるのは自己破産の難点ですが、99万円以下の現金や生活に必要な最低限の財産などは処分されません。実際には、全く財産が処分されずに免責が認められるケースもよくあります。

任意整理や個人再生で借金問題を解決できない場合は、自己破産を前向きに検討しましょう。

6. 任意整理を弁護士や司法書士に依頼するメリットは?

任意整理によって借金問題の解決を目指す場合は、弁護士や司法書士に依頼することをおすすめします。任意整理を弁護士や司法書士に依頼することの主なメリットは、以下のとおりです。

6-1. 債権者との交渉をすべて任せられ、手間やストレスが減る

弁護士や司法書士に依頼すると、任意整理に関する債権者との交渉をすべて任せることができます。自分で交渉する場合に比べて、手間やストレスが大幅に軽減されるでしょう。交渉がまとまった場合の和解合意書の作成も任せられます。

ただし、司法書士に任意整理を依頼できるのは、債務の額が1社当たり140万円以下である場合のみです。1社当たり140万円を超える債務を任意整理する場合は、弁護士に依頼しましょう。

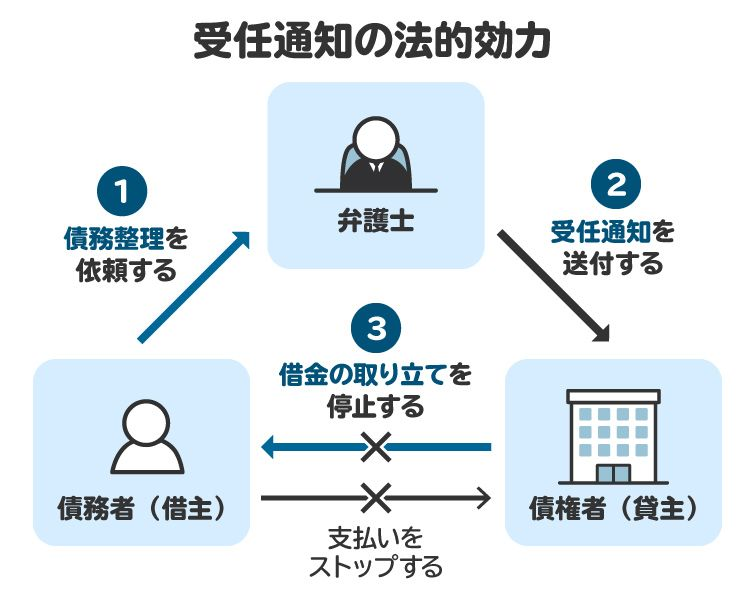

6-2. 取り立てや返済を止められる

任意整理を受任した弁護士や司法書士は、速やかに債権者に対して受任通知を送付します。受任通知は、任意整理を受任したことや、債権回収に関する連絡を弁護士や司法書士宛に行うよう要請する文書です。

受任通知が債権者に届くと、債務者本人に対する取り立ては行われなくなるほか、債務の支払いも一時的に止めることができます。日常的に取り立てを受けるストレスから解放され、月々の収支も改善するため、生活が楽になるでしょう。

6-3. 和解交渉の成功率が高まる

弁護士や司法書士は、現状の返済条件や月々の収支などを踏まえたうえで、客観的な視点から根拠を示しつつ、債権者と粘り強く交渉します。経験に基づくノウハウを活かし、冷静かつ適切に交渉を進めることで、債権者を説得できる可能性が高まります。

債権者によっては、債務者本人との交渉を受け付けず、弁護士や司法書士を通じた交渉のみを求めてくるケースもあります。スムーズに任意整理の交渉を進めるためにも、早い段階から弁護士や司法書士に相談しましょう。

6-4. 訴訟や差し押さえのリスクに備えられる

任意整理の交渉が決裂すると、債権者は債権回収のための訴訟を提起する可能性があります。訴訟で敗訴判決が確定すると、強制執行によって給与や預貯金などを差し押さえられてしまうリスクが生じます。

訴訟や差し押さえのリスクに備えるためには、任意整理の段階から弁護士や司法書士に依頼するのが安心です。和解交渉が決裂した場合の対応についてアドバイスを受けられるほか、実際の対応についても任せられることがあります。

なお、任意整理の交渉決裂後に個人再生や自己破産を申し立てる場合、弁護士は代理人として申立てができますが、司法書士は裁判所に提出する書類の作成しかできません。また、簡易裁判所以外の裁判所(地方裁判所など)で行われる訴訟については、代理人となることができるのは弁護士のみで、司法書士は代理人になれません。

任意整理がうまくいかなかった場合の対応まで幅広くサポートしてもらいたい場合は、弁護士に依頼することをおすすめします。

7. 任意整理は自分でできる? デメリットは?

任意整理の交渉は自分で行うこともできますが、以下のようなデメリットがあることに注意を要します。

債権者が交渉に応じてくれないことがある

債権者からの取り立てが止まらない

和解合意書の内容に不備が生じ、トラブルに発展するおそれがある

有利な返済条件を引き出せず、十分に債務の負担が減らないことがある

手間や時間がかかり、精神的ストレスも大きい

訴訟や差し押さえに発展した場合、自力で対応する必要がある

実際に任意整理を自力で行うのはかなり大変で、成功率も高いとは言えません。費用がかかったとしても、弁護士や司法書士に依頼することをおすすめします。

8. 任意整理できないケースに関するよくある質問

Q. 弁護士や司法書士に尋ねれば、任意整理に応じる業者と応じない業者は分かる?

債権者が任意整理の交渉のテーブルに着いてくれるかどうかは、経験を積んだ弁護士や司法書士であればだいたい分かります。ただし、実際に合意を得られるかどうかは交渉次第です。

Q. 任意整理で支払期間の延長には応じてくれるけど、利息カットは認められないケースはある?

任意整理の内容は交渉次第で決まるので、支払期間の延長だけが認められ、利息のカットは認められないケースもあり得ます。

しかし、利息がカットされずに支払期間だけが延長されると、支払総額はむしろ増えてしまい、完済が望めなくなります。基本的には、利息のカットを認めてもらえるように粘り強く交渉すべきでしょう。

Q. ギャンブルによる借金は、任意整理できない?

借金について任意整理をする場合、借金をした理由は問われません。ギャンブルのために作った借金でも、債権者の同意が得られれば任意整理による減額等が認められます。

これに対して自己破産の場合、ギャンブルで借金を作ったことは免責不許可事由に当たるため、免責が認められないことがあります。

Q. 未納となっている税金や社会保険料も、任意整理の対象にできる?

税金や社会保険料を任意整理することはできませんが、状況によっては猶予の申請をすることができます。税務署や年金事務所の窓口に相談してみましょう。

9. まとめ 任意整理ができないケース・しない方がいいケースもある

任意整理は借金問題の解決策の一つですが、常に成功するとは限りません。任意整理ができないケースや、借金問題の根本的な解決に繋がらないケースもあります。

任意整理で借金問題を解決できない場合でも、個人再生や自己破産などによって解決できる可能性があります。弁護士や司法書士に相談して、解決に向けた適切なアプローチのアドバイスを受けましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す