目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理の手続きにかかる期間

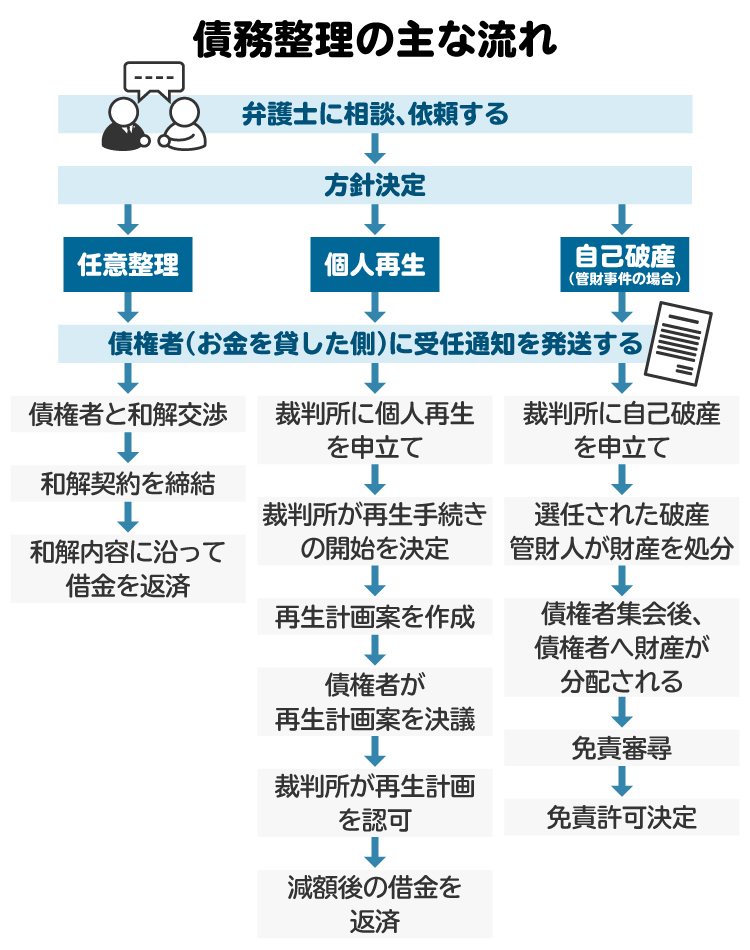

債務整理には、任意整理・個人再生・自己破産の3種類があります。主な流れは以下の通りです。

各手続きにかかる期間の目安を説明します。

1-1. 任意整理の交渉期間|3カ月~6カ月程度

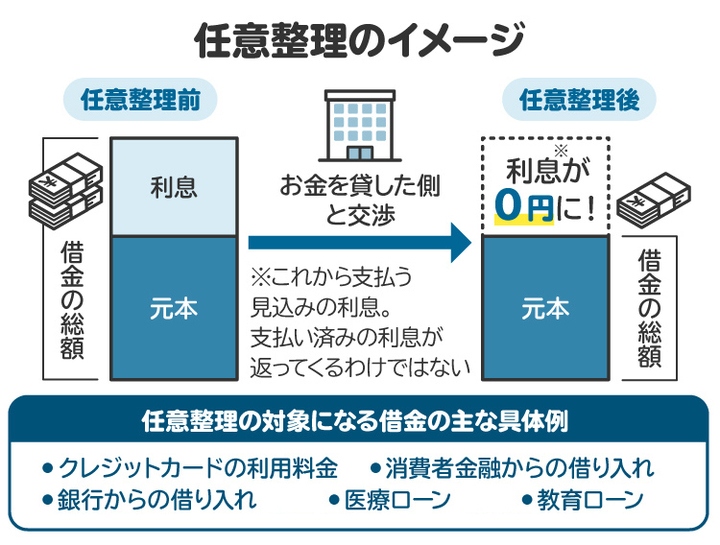

任意整理は、将来の利息や遅延損害金を減らし、残りの債務を3年〜5年で分割返済できるように債権者(お金を貸した側)と交渉する手続きです。依頼から和解成立までの流れと期間の目安は次のとおりです。

弁護士や司法書士に依頼

受任通知を各債権者に送付(即日~3日程度)

取引履歴の開示(数週間〜2カ月程度:債権者により異なる)

利息制限法に基づく引き直し計算(約1週間程度)

各債権者との和解交渉(数週間〜2カ月程度)

和解書の取り交わし(数日〜1週間程度)

条件が整っている場合や任意整理に協力的な大手の債権者は、交渉後すぐに和解が成立するケースもあります。

1-2. 個人再生の手続き期間|半年~1年半程度

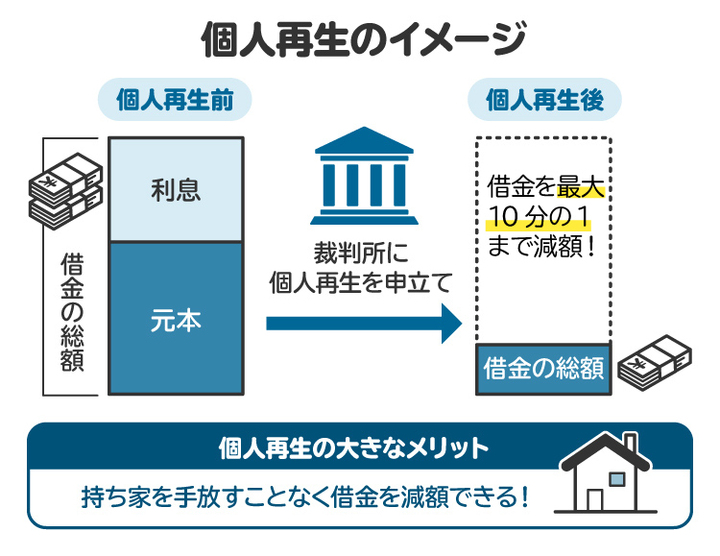

個人再生は、裁判所を通じて債務を大幅に減額し、残りを原則として3年(最長5年)で分割返済する手続きです。主に「小規模個人再生」と「給与所得者等再生」の2種類があり、選択する制度や個々の事情によって所要期間は異なります。おおまかには以下のような流れで進みます。

弁護士や司法書士に依頼

受任通知を債権者に送付(即日~3日程度)

取引履歴の開示および債務額の計算(数週間〜2カ月程度:債権者により異なる)

財産や家計収支の調査、および申立書類の作成(2〜3カ月)

裁判所に申し立て

再生手続開始決定(申し立てから約1カ月)

再生計画案の提出(開始決定から約2カ月)

再生計画認可決定(再生計画案提出から2〜3カ月)

認可決定確定(決定から約1カ月)

返済開始(3年程度)

※それぞれに必要となる期間はあくまでも目安です。状況や依頼する専門家の進め方によって異なります。

1-3. 自己破産の手続き期間|半年~1年程度

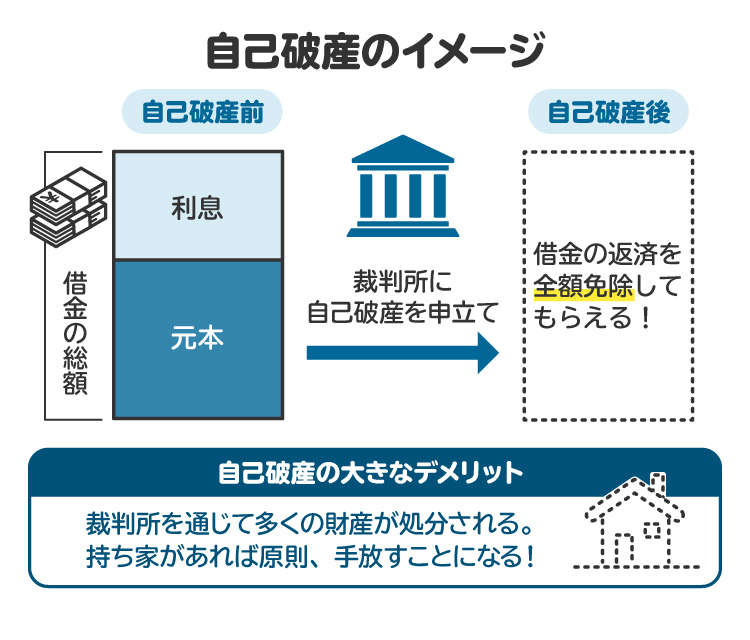

自己破産は、裁判所を通じて借金などの債務を免除してもらう手続きです。価値のある財産を持っている場合は処分され、債権者に分配されます。

自己破産手続きには、「同時廃止事件」と「(少額)管財事件」がありますが、処分すべき財産がほとんどない場合は同時廃止事件になるのが通常です。この場合は、さほど時間がかからず進んでいきます。

ここでは「同時廃止事件」のおおまかな手続きの流れを記載します。

弁護士や司法書士に依頼

受任通知を債権者に送付(即日~3日程度)

取引履歴の開示と債務額の計算(数週間〜2カ月程度:債権者により異なる)

財産や家計収支調査、および申立書類の作成(1〜3カ月)

裁判所に申し立て

破産手続開始決定(申し立てから約1カ月)

免責審尋(破産開始決定から約1〜2カ月)

免責許可決定(破産開始決定から約2〜3カ月)

免責確定(免責決定から約1カ月)

※それぞれに必要となる期間はあくまでも目安です。状況や依頼する専門家の進め方によって異なります。

自己破産では、裁判所で裁判官との審尋(面談)が行われますが、省略されることもあります。裁判所を通す手続きということもあり、事前準備にも一定の期間を要します。最低でも半年程度の時間はかかると考えておきましょう。

2. 督促・取り立てが止まる期間|依頼から手続き終了まで

弁護士や司法書士に依頼すると、債権者に対して受任通知(介入通知)が送られます。この受任通知には、債務整理の依頼を受けたこと、取引履歴の開示請求、そして債務者への直接的な取り立ての中止を求める内容が記載されます。

多くの事務所では、依頼当日に受任通知を発送します。案件が多い場合は数日かかることもありますが、急いで取り立てを中止したい場合には、FAXで受任通知を送信しても効力があります。

受任通知が届いた後は、債務者に対して直接の取り立てを行うことは法律で禁止されています(貸金業法第21条第1項第9号)。

以後の債権者とのやり取りは、手続きが終了するまで弁護士や司法書士を通じて行われ、本人に直接電話やメール、郵便で連絡が来ることは原則としてありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 債務整理の返済期間

自己破産では返済が免除されますが、任意整理と個人再生の場合は、手続き後も借金の返済は続きます。一般的な返済期間としては、3~5年程度です。

3-1. 任意整理の返済期間|3~5年程度

任意整理の返済期間は、通常3年(36回分割)〜5年(60回分割)で設定されるケースが多いです。ただし、本人の収入や支払い能力によっては、さらに長期での分割の交渉をすることもあります。

一方で、債権者によっては長期分割に応じない場合もあります。これまでの返済実績や家計の状況などによっては、1年での分割返済を求められるケースもあります。

3-2. 個人再生の返済期間|原則3年

個人再生の返済期間は、法律で原則3年と定められています。特別な事情がある場合のみ最長5年まで延長できますが、5年以上の分割返済は認められていません(民事再生法第229条第2項第2号)。

3-3. 自己破産|返済の必要なし

自己破産は、原則として債務を全額免除してもらう手続きです。したがって、基本的には手続き終了後に返済義務は残りません。

しかし、自己破産で免責されない債務もあります(非免責債権)。代表的なのは、税金や養育費の支払いなどです。これらの支払いは、自己破産後も続けていく必要があります。

4. 任意整理の返済期間は5年~7年に延長できる?

任意整理では、法律で返済期間が定められているわけではないので、債権者が合意すれば5年以上の長期分割の合意も可能です。債権者によっては、3年以上は合意できない、最長5年、などのように一律に決めている会社もあります。したがって、5年以上の長期分割交渉の余地があるかどうかは、「相手次第」です。

5. 債務整理でブラックリストに載る期間

債務整理を行うと、信用情報機関に「金融事故」として登録されます。俗に「ブラックリストに載る」と表現することが多いですが、実際にそのようなリストがあるわけではありません。

信用情報機関に金融事故として登録されると、一定期間新たな借り入れ、ローンやクレジットカードなどの審査に通りにくくなります。

信用情報機関はCIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあり、それぞれ登録期間や加盟業種が異なります。

CICはクレジットカード会社や携帯電話会社、JICCは消費者金融やリース会社、KSCは銀行や信用金庫などが主に加盟しています。

次に、債務整理の種類ごとに記録が残る期間を確認しましょう。

5-1. 任意整理|完済から5年程度

任意整理は、完済からおおむね5年程度、信用情報に記録が残ります。

たとえば5年(60回)の分割返済をした場合には、完済後さらに5年となり、合計で10年程度は事故情報が残るということになります。

※JICCでは、2019年9月30日以前の契約・借り入れでは、受任通知を債権者が受け取った日から5年と計算されるケースもあります。

5-2. 個人再生|5~7年程度

個人再生は、基本的に完済日から約5年間、信用情報に事故情報が登録されます。

ただし、KSCでは「完済日から5年」または「手続き開始決定から7年」のいずれか遅い方が適用されるため、登録期間が長くなる場合もあります。

※JICCでは、2019年9月30日以前の契約・借り入れでは、手続き開始決定日から5年とするケースがあります。

5-3. 自己破産|5~7年程度

自己破産は、CICでは破産手続開始決定から約5年、JICCでは免責確定日から約5年、KSCでは開始決定から約7年とされています。

特に銀行系が加盟するKSCでは登録期間が長くなる傾向があります。

6. 任意整理にかかる期間を短縮するポイント

任意整理の手続きを早く終わらせるためのポイントを紹介します。

6-1. 専門家に依頼して手続きを行う

任意整理を自分で進めることも不可能ではありませんが、基本的には専門家に依頼するのが望ましいです。弁護士や司法書士に依頼すると、手続きを効率よく進められます。各債権者の対応傾向を把握しているため、交渉もスムーズになり、早ければ1回の交渉で和解が成立する場合もあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6-2. 専門家の費用を早めに積み立てる

事務所によっては、受任通知で取り立てが止まっている間に報酬を積み立て、所定の金額に達してから和解交渉を始めるケースもあります。

そのため、できるだけ早く費用を準備することが大切です。後払いに対応している専門家もいるため、依頼時に確認しておきましょう。

6-3. 余裕があれば繰り上げ返済をする

任意整理後に残った借金は、毎月一定額を返していきます。この際、家計に余裕があれば、繰り上げ返済も可能です。繰り上げ返済をすることで、返済期間を短縮できます。

ただし、生活費や将来の返済に必要なお金は確保したうえで、繰り上げ返済するかどうかを判断しましょう。

7. 任意整理の期間に関するよくある質問

Q. 任意整理の和解交渉の期間はどのくらい?

交渉内容や債権者の対応によって異なります。1回の交渉で成立するケースもあれば、複数回の交渉が必要なケースもあります。

Q. 任意整理でかかる平均期間はどのくらい?

受任通知を出してから和解成立までは、一般的に3カ月程度が目安です。ただし、債権者や状況によって前後します。

Q. 任意整理で返済期間は最長何年まで延長できる?

法律で上限は決まっていませんが、5年以上の長期分割は多くのケースでかなり厳しいとされています。

Q. 特定調停の手続きや返済にかかる期間はどのくらい?

特定調停は、簡易裁判所を通じて行う和解手続きで、2~3カ月ほどで成立するケースが一般的です。

8. まとめ 任意整理の期間を短縮するには早めに専門家に相談する

任意整理の手続きは、債権者との交渉内容や依頼のタイミングで大きく変わります。早めに進めたい場合は、できるだけ早い段階で弁護士や司法書士に相談することがポイントです。

専門家に依頼すれば、手続きの流れが見えやすくなり、不安を減らしながら対応できます。まずは現状を整理し、自分に合った解決方法を探すことから始めましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す