目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理をすると人生終わり?やばい?

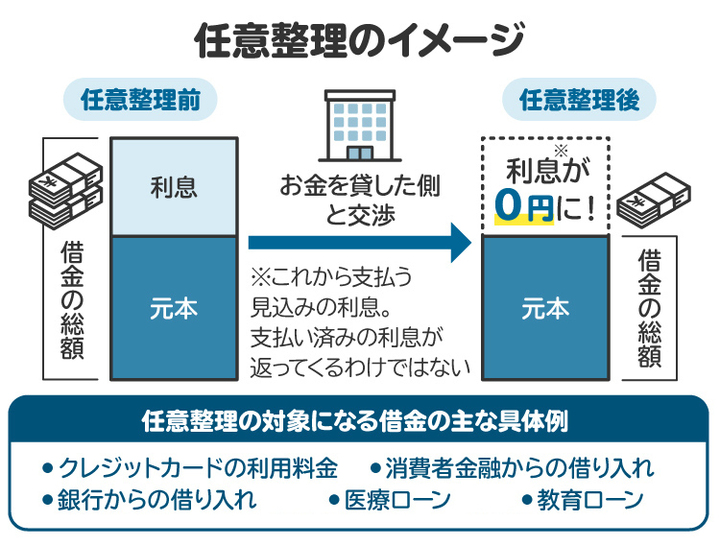

「任意整理」とは、銀行や消費者金融などの債権者(お金を請求する権利を持つ人)と交渉して、借金などの債務(お金を支払う義務)の負担を軽減してもらう手続きです。債権者の同意を得られれば、利息や遅延損害金のカット、支払いスケジュールの変更などが認められます。

任意整理は債権者との合意に基づいて債務の支払い条件を変更するもので、怪しい手続きではなく、適法(合法)な手続きになります。

「任意整理をすると人生終わり」「任意整理はやばい」などという考え方は、必ずしも正しくありません。任意整理にはデメリットもありますが、向いている人が適切に活用すれば、借金問題を解決して人生の再スタートを切ることができます。

2. 任意整理が「やばい」と言われる理由は?

「任意整理はやばい」などと言う人は、そのデメリットを心配しているケースが多いです。

任意整理には以下のようなデメリットがあります。借金問題を解決できるメリットと比較して、どちらが上回るのかを自分の状況に照らして判断しましょう。

2-1. ローンを組めなくなる

任意整理をすると、個人信用情報機関にその情報が登録されます。延滞や任意整理などは、約束通り支払いができなかったことを意味するので、個人の信用にマイナスの影響を与えます。このような情報は「事故情報(異動情報)」と呼ばれています。また、個人信用情報機関に事故情報が登録された状態を「ブラックリスト入り」と言うこともあります。

ブラックリスト入りの状態では、銀行や消費者金融などのローンを組むことができません。審査の際に個人信用情報機関のデータベースが参照され、事故情報が登録されていると審査に落ちてしまうためです。

したがって、任意整理後に住宅を購入したいと考えていたり、仕事で使う車を買い替えたりする必要がある人には大きなデメリットとなりえます。

ただし、生活福祉資金貸付制度や奨学金などの公的なローンは、ブラックリスト入りの状態でも借りられることがあります。

2-2. クレジットカードが使えなくなる

任意整理によってブラックリスト入りすると、その後数カ月以内に、使用中のクレジットカードが強制的に解約されます。カード会社は定期的に個人信用情報機関のデータベースを確認しており、その際に事故情報が登録されていると、返済能力への疑いから契約を継続できないと判断するためです。

また、任意整理によってブラックリスト入りしている状態では、新たにクレジットカードを作ることもできません。

一方、別の決済手段は幅広く使えます。たとえば、銀行振込やプリペイド式の電子マネー・キャッシュレス決済などは、ブラックリスト入りしていても利用できます。そのため、クレジットカードが使えなくても、生活の中で困る場面はそれほど多くないでしょう。

2-3. 商品を分割払いで購入できないことがある

スマートフォンや家電などの高価な物は、分割払いで購入するケースがよく見られます。

商品の分割払いによる購入のうち、売主以外の事業者(信販会社など)がお金を立て替えて、買主から分割払いで返済を受けるものを「個別信用購入あっせん」といいます。

信販会社などが個別信用購入あっせんを行う際には、代金が10万円以下である場合などを除き、個人信用情報機関のデータベースを確認します。その際に事故情報が登録されていると審査に落ちてしまい、分割払いで商品を購入することができません。

ただし、商品代金が10万円以下の場合には、事故情報が登録されていても分割払いで購入できる可能性があります。また、売主に対して直接代金を支払う場合には、交渉次第で分割払いでの購入が認められるケースもあります。

2-4. 一部の賃貸物件が借りられなくなる

賃貸物件の中には、保証会社による保証(=機関保証)を必須としているものがあります。

保証会社が保証を行う際には、個人信用情報機関のデータベースを確認します。その際に事故情報が登録されていると審査に落ちてしまい、機関保証を受けることができません。したがって、任意整理を行ってから数年間は、機関保証が必須の物件を借りることができなくなります。

その一方で、保証が不要である物件や、家族を保証人にすれば足りる物件は、任意整理をしたあとでも問題なく借りることができます。

2-5. 借金の保証人になれなくなる

家族が借金をする際には、保証人を付けるよう求められることがあります。

銀行などは、審査の際に保証人についても個人信用情報機関のデータベースを確認します。事故情報が登録されていると保証人として認められないので、別の保証人を探さなければなりません。

奨学金を運用している日本学生支援機構も保証人について信用情報を照会するため、事故情報が登録されている人は奨学金の保証人になれません。

2-6. 借金が多すぎる場合は、根本的な解決に繋がらない

任意整理をしても、借金がゼロになるわけではありません。返済の負担は多少減りますが、元々の借金が多すぎる場合は、根本的な解決に繋がらない可能性が高いと思われます。

借金が多すぎる人は、任意整理よりも個人再生や自己破産が適しているケースが多いです。また、一部の悪質な事務所では依頼者から費用を搾取するため、自己破産を選択すべき人を任意整理へ誘導したりすることもあるようです。

信頼できる弁護士や司法書士に相談して、どの手続きが適しているのかについてアドバイスを求めましょう。

3. 任意整理のメリットは?

任意整理にはデメリットがある一方で、以下のようなメリットがあります。メリットがデメリットを上回る場合は、前向きに任意整理を検討しましょう。

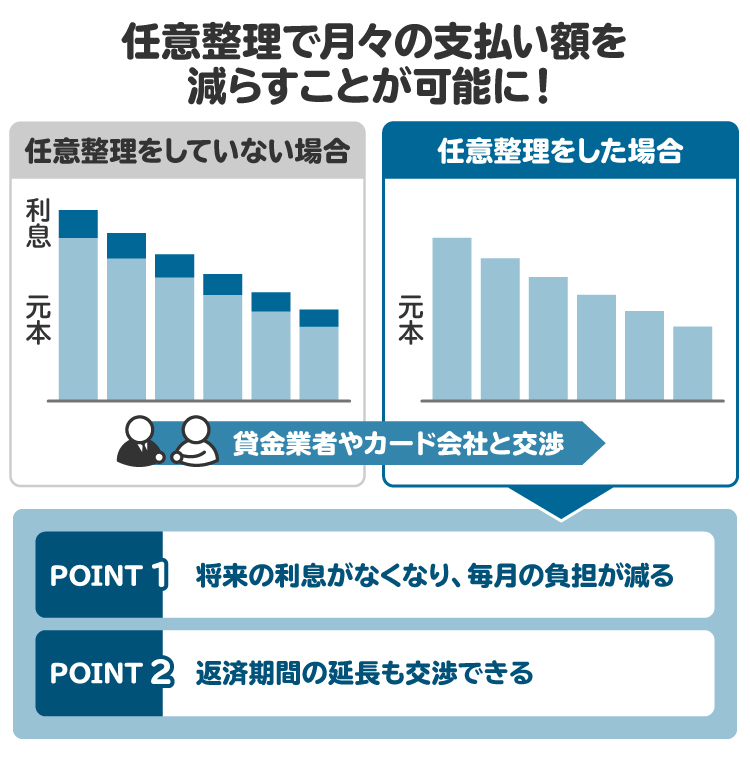

3-1. 利息や遅延損害金がカットされる

任意整理について債権者の同意が得られれば、利息や遅延損害金がカットされるケースが多いです。特に金利の高いクレジットカードのリボ払いや、消費者金融の借金を支払えずに困っている場合は、任意整理によって大幅に負担を軽減できる可能性があります。

3-2. 支払期間も延長できれば、月々の返済額を減らせる

任意整理では、債務の支払期間の延長を認めてもらえることがあります。具体的な支払期間は一般的には3年から5年程度ですが、交渉によっては、長ければ7~10年程度まで認められるケースもあります。支払期間が延長されれば、月々の支払額が減り、生活がかなり楽になるでしょう。

3-3. 一時的に取立てや返済を止められる

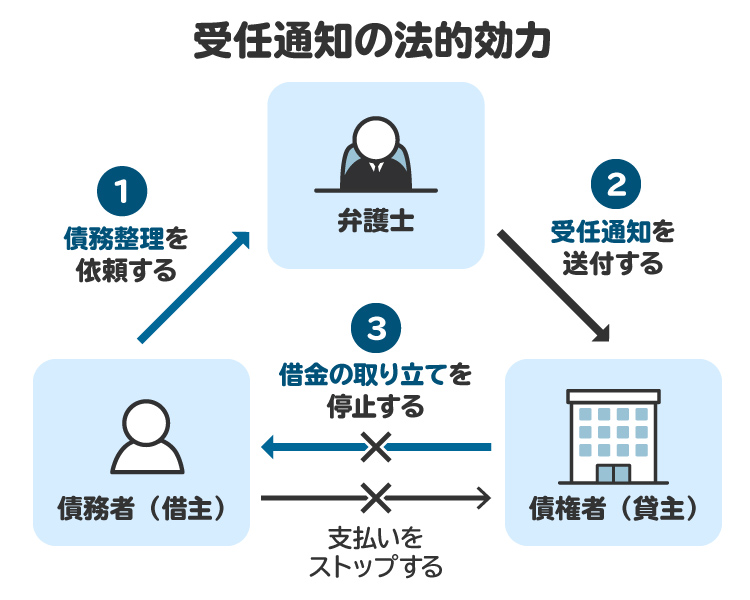

弁護士や司法書士に任意整理を依頼すると、債権者に対して受任通知を送付してもらえます。受任通知が債権者に届くと、一時的に取立てや返済を止めることができます。取立てのストレスから解放されるうえに、毎月の収支が改善するため、生活が楽になります。

3-4. 手続きがシンプルで、短期間で完了する

借金問題の解決につながる債務整理の手続きには、任意整理以外にも「個人再生」や「自己破産」があります。しかし、個人再生と自己破産は裁判所を通じて行うため、手続きが複雑で時間がかかるのが難点です。

これに対して、任意整理は裁判所を通さずに行います。個人再生や自己破産に比べると、手続きがシンプルかつ短期間で完了するのが任意整理の特徴です。

3-5. 費用が比較的安く済む

任意整理は裁判所を通さずに行うため、裁判所に手続きの費用を支払う必要がありません。また、個人再生や自己破産に比べると、弁護士費用や司法書士費用も安く済む傾向にあります。比較的少ない費用で手軽に行うことができるのは、任意整理のメリットの一つと言えます。

3-6. 財産が処分されない

債務整理をすると、財産を処分されるのではないかと不安を感じている人もいるかと思います。自己破産なら原則として財産が処分されますが、任意整理では財産が処分されません。家や車などの処分を避けたいなら、任意整理が有力な選択肢となります。

3-7. 対象とする債務を選べる|保証人への迷惑を避けられる

任意整理の対象とする債務は、自分で選ぶことができます。たとえば、銀行や消費者金融などからの借金だけを任意整理して、知人からの借金は今までどおり返すのでも構いません。

また、保証人が付いている借金がある場合は、それを任意整理の対象から外せば、保証人に迷惑をかけずに済みます。

3-8. 家族にバレにくい

任意整理は財産が処分されないなど、生活への影響を最小限に抑えられる手続きです。そのため、個人再生や自己破産に比べると、任意整理は家族にもバレにくい傾向にあります。

借金問題を家族に知らせておらず、秘密のまま解決したいと考えているなら、任意整理が有力な選択肢となります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 任意整理に向いている人の特徴

任意整理に向いているのは、以下のような特徴や考え方を持っている人です。自己破産や個人再生と比較して、任意整理を選択すべきか否かを適切に判断しましょう。

4-1. 安定した収入がある

任意整理では、手続き後も借金などの債務の支払いは続きます。きちんと支払いを続けていくためには、安定した収入があることが望ましいです。また、安定した収入があれば現実的な返済計画を立てられるので、債権者を説得しやすくなります。

一方、無職の人や収入が不安定な人は、任意整理よりも自己破産の方が向いているかもしれません。

4-2. 借金などの債務がそれほど多くない

任意整理によってカットされるのは利息や遅延損害金のみで、元本のカットは通常認められません。そのため、任意整理が向いているのは比較的少額の債務を負っている人です。

元々の債務の額が多すぎる場合は、任意整理では根本的な解決に繋がらない可能性が高いと思われます。個人再生や自己破産を検討しましょう。

4-3. 処分されたら困る財産がある

任意整理のメリットの一つとして、財産が処分されない点が挙げられます。家や車など、処分されたら困る財産を持っている場合は、任意整理を検討しましょう。

ただし、個人再生や自己破産でも、財産の処分を回避できるケースがあります。財産の処分を避けるためにどの手続きが適しているかについては、弁護士や司法書士に相談してアドバイスを求めましょう。

4-4. 保証人に迷惑をかけたくない

親族などに借金を保証してもらっている場合は、個人再生や自己破産をすると、保証人に対して請求が行われて迷惑がかかります。

これに対して任意整理なら、保証人がいる借金を手続きの対象から外すことができます。保証人に迷惑をかけたくないなら、任意整理が有力な選択肢となるでしょう。

4-5. 借金の存在を家族に隠したい

任意整理は裁判所を通さない手続きなので、家族に知られにくいという特徴があります。借金の存在自体を家族に隠したまま解決したいなら、任意整理を検討しましょう。

5. 任意整理後の生活はどうなる?再出発に向けたポイント

任意整理をすると借金などの負担は軽減されますが、自己破産のように借金がゼロになるわけではありません。油断しているとまた借金問題を抱えてしまいます。そうならないように、以下のポイントに注意しながら生活しましょう。

5-1. 任意整理後も返済は続く

任意整理をしたあとも、借金などの債務の支払いは続きます。支払いを滞納すると減額前の債務全額を一括で請求されたり、財産を差し押さえられたりする事態になりかねません。

任意整理をする際には、月々の支払額を無理のない範囲に抑えたうえで、完済まで約束通り支払いを続けることが大切です。

5-2. 収入を増やして安定した生活基盤の構築を|転職・副業・公的支援など

任意整理をしたあと、再び借金問題を抱えないようにするには、収入を増やすことが効果的です。可能であれば、転職や副業などによって収入を増やすよう努めましょう。

自力で十分な収入を得ることが難しいなら、市区町村役場の窓口に相談して、利用できる公的支援があるかどうか調べてみましょう。「生活保護」のほか、「失業者のための住居確保給付金」や「ひとり親世帯のための児童扶養手当」など、さまざまな公的支援が用意されています。

5-3. 再び借金をしないための心構えと対策を

任意整理をしたら、再び借金問題を抱えないようにするため、できる限り借金に頼らない生活を心がけましょう。固定費を削減するなどして、毎月の収支がプラスになるように家計を回すことができれば、借金に頼る必要はありません。無理なくできる範囲で収入の増加と支出の削減に努めましょう。

5-4. クレジットカードが使えなくなるため、決済方法の見直しを

任意整理をした債務を完済してから5年が経過するまでは、クレジットカードが使えなくなります。普段からクレジットカードを使っている場合は、決済方法を見直しましょう。たとえば、デビットカードやプリペイド式の電子マネー・キャッシュレス決済などが利用できます。

特に公共料金や携帯料金などの支払いをクレジットカードで行っている場合は、決済方法を忘れずに変更しておきましょう。

5-5. ローンが組めるのは完済の5年後以降|ライフプランの再考を

任意整理をした債務を完済してから5年が経過するまでは、銀行などのローンを組めなくなります。特に将来的に家を買いたいと考えている場合は、住宅ローンが組めるようになる時期を踏まえて、ライフプランを立て直しましょう。

6. 任意整理について、弁護士や司法書士に相談するメリット

借金の返済が苦しいため任意整理を考えている人は、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談すれば、任意整理が適しているかどうかや、適切な任意整理の進め方などについてアドバイスを受けられます。任意整理のデメリットが心配な場合も、生活状況などに合わせた対処法を教えてもらえます。

正式に弁護士や司法書士に依頼すれば、受任通知の送付によって取立てや返済を止めることができ、生活が楽になります。債権者との交渉も代行してもらえるので安心です。

実際に筆者が受任した事案では、相談者が消費者金融から年利15%で100万円を借りており、利息の負担が重く返済が困難になっていました。生活への影響を最小限に抑えたいとの希望があったため、任意整理を提案しました。実際に受任して消費者金融と交渉したところ、利息のカットが認められ、月々の返済額を減らすことができました。無理なく返済を続けられるようになり、最終的に完済したとのことです。

このように、弁護士や司法書士を通じて任意整理を行えば、借金の返済負担を軽減できる可能性があります。借金の返済が難しくなってきたら、早い段階で弁護士や司法書士にご相談ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 任意整理以外の借金問題の解決方法

任意整理のほか、借金問題を解決する方法としては、主に「個人再生」や「自己破産」があります。

特に借金などの債務が多額である場合は、任意整理よりも個人再生や自己破産の方が向いているケースが多いです。どの手続きを選択すべきかについては、弁護士や司法書士に相談してアドバイスを求めましょう。

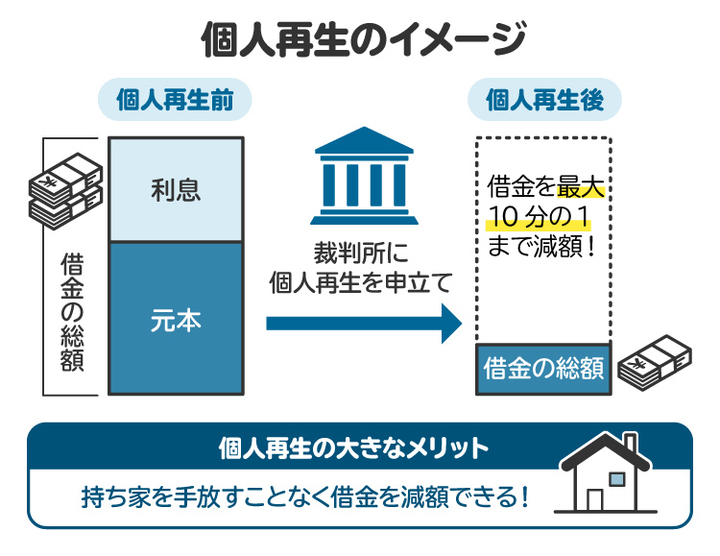

7-1. 個人再生|自宅を手放さず借金を大幅に減額

「個人再生」は、裁判所を通じて借金などの債務を減額してもらう手続きです。債権者の決議と裁判所の認可を得た再生計画に従い、債務が最大10分の1まで減額されます。

個人再生は、安定した収入があり、かつ多額の債務を負っている人に向いている手続きです。また、住宅ローンが残っている自宅の処分を避けられる制度も設けられています。

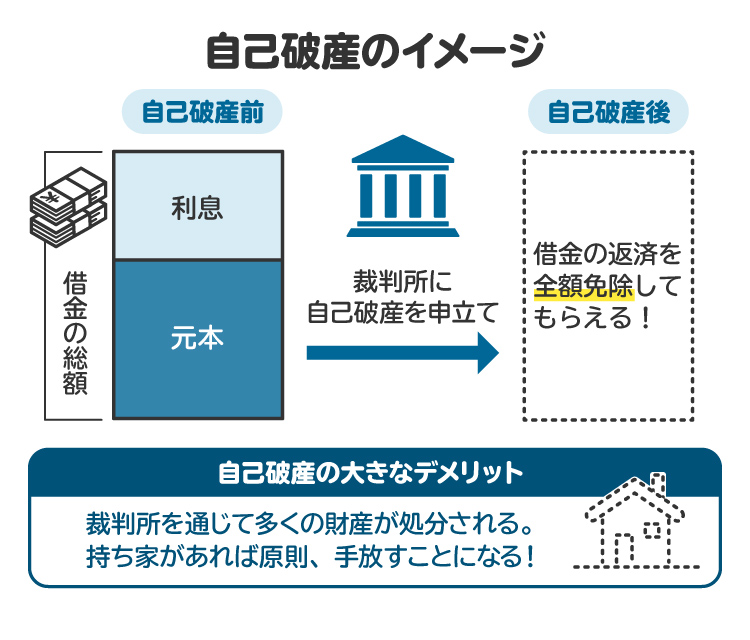

7-2. 自己破産|借金がゼロに

「自己破産」は、裁判所を通じて借金などの債務を免除してもらう手続きです。財産は原則として処分されますが、借金などはゼロになります。

無職の人や収入が乏しい人、財産をほとんど持っていない人には、自己破産が適しているケースが多いです。借金などがゼロになるため、生活を根本的に立て直すことができます。

8. 任意整理に関してよくある質問

Q. 任意整理に失敗することはある?

債権者の同意が得られないと、任意整理によって借金などを減額することはできません。これまでの取引状況によっては、交渉が難航する可能性もゼロではありません。債権者に反対されることが予想される場合は、個人再生や自己破産などを検討しましょう。

Q. 任意整理をすると、仕事に影響が生じる?

任意整理をしても仕事に影響が出ることはありません。任意整理前と変わらず、仕事を続けることができます。

9. まとめ 任意整理は借金問題を解決する手段の一つ 「やばい」ものではない

任意整理をしても、決して「人生終わり」「やばいことになる」といったことはありません。任意整理にはデメリットもありますが、実際にその影響で困るケースは少ないと思われます。

むしろ、任意整理に向いている状況の人にとっては、適切に手続きを進めれば、借金問題の根本的な解決につながります。弁護士や司法書士のサポートを受けながら、できるだけ早期に任意整理を始めましょう。

「債務整理のとびら」には、借金問題や債務整理を取り扱う弁護士や司法書士が多数掲載されています。地域や相談内容、その他の細かい条件を指定して検索し、自分に合った弁護士や司法書士をスムーズに探すことができます。

借金問題を解決するためには、一日も早く弁護士や司法書士の力を借りましょう。信頼できる弁護士や司法書士を見つけるため、「債務整理のとびら」をご利用ください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す