目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産にかかる期間は3カ月~1年

自己破産にかかる期間は、弁護士への依頼から免責(借金の返済義務の免除)の決定まで、最短でも3カ月程度、長ければ1年程度かかります。ただし、保有している財産の状況や種類、借金の額などによっても異なります。

また、期間の長短に大きくかかわるのが、「申立費用がどのくらいの期間で準備できるか」です。申立費用とは、弁護士に支払う報酬や裁判所に納めるお金などです。

この申立費用を払えないと、自己破産の手続きは開始されません。支払いが難しい場合は、分割払いにするなど弁護士に支払い方法を相談し、法テラスの利用なども検討しましょう。

2. 自己破産の申し立てから免責までの期間

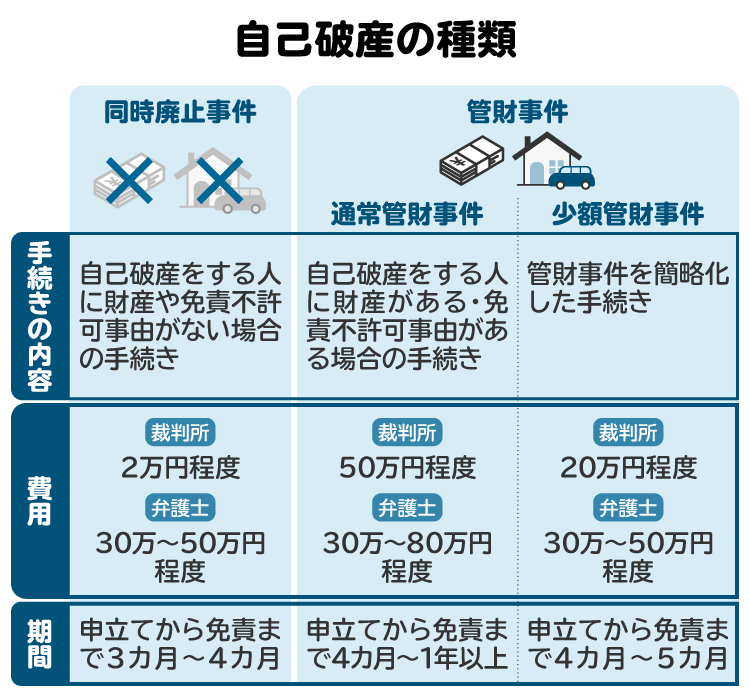

自己破産には、同時廃止事件、管財事件、少額管財事件の3種類あります。それぞれ、かかる期間の目安は異なります。

2-1. 同時廃止事件|3カ月~4カ月

同時廃止事件とは、裁判所が「処分する財産がほとんどない」と判断した場合に、破産手続きの開始と同時に終了となる簡易な手続きです。具体的な基準としては、保有する財産が20万円に満たない場合です。

同時廃止事件では、破産管財人が選任されずに手続きが進行します。破産管財人とは、自己破産する人の財産を管理・処分する役割を持つ裁判所が選んだ弁護士です。

申立人による書類の提出と、裁判所の書類の審査によって進行し、債権調査も集会期日も省略されます。最も簡易的で、かかる期間も短く済む自己破産の手続きです。

2-2. 管財事件(通常管財事件)|4カ月~1年

管財事件とは、裁判所の選任する弁護士が破産管財人に就任し、財産の処分や配当などをする手続きです。管財事件では、自己破産する人が保有する一定の財産を、債権者(お金を貸した側)に分配するために、時間がかかる傾向があります。管財事件になるのは、要するに同時廃止事件とならない場合ですが、具体的な例としては次のようなケースが挙げられます。

個人事業主が申立てをする場合

会社代表者が申立てをする場合

一定以上の財産(現金以外の財産が20万円以上)がある場合

免責不許可事由の程度が相当程度重いと裁判所が判断した場合

破産管財人の業務は、自己破産する人の財産の管理や調査、自由財産の拡張を認めるか、免責を認めるべきかの調査、などが主な業務です。どの業務が必要になるかで、自己破産にかかる期間が異なります。

2-3. 少額管財事件|4カ月~5カ月

少額管財事件とは、通常の管財事件よりも手続きを簡略化して行う自己破産の手続きです。主に、東京地方裁判所で採用されています。同時廃止事件にはならないが、保有する財産が少ない場合に適用されます。

少額管財事件は、通常管財事件とほぼ同様の流れで進みますが、財産の処分や配当などの業務負担が軽いため、期間も比較的短く済むケースが多いです。

なお、筆者が破産管財人を務めることがある「さいたま地方裁判所」には、少額管財の運用はありません。裁判所によって、少額管財事件を採用しているかどうかは異なります。

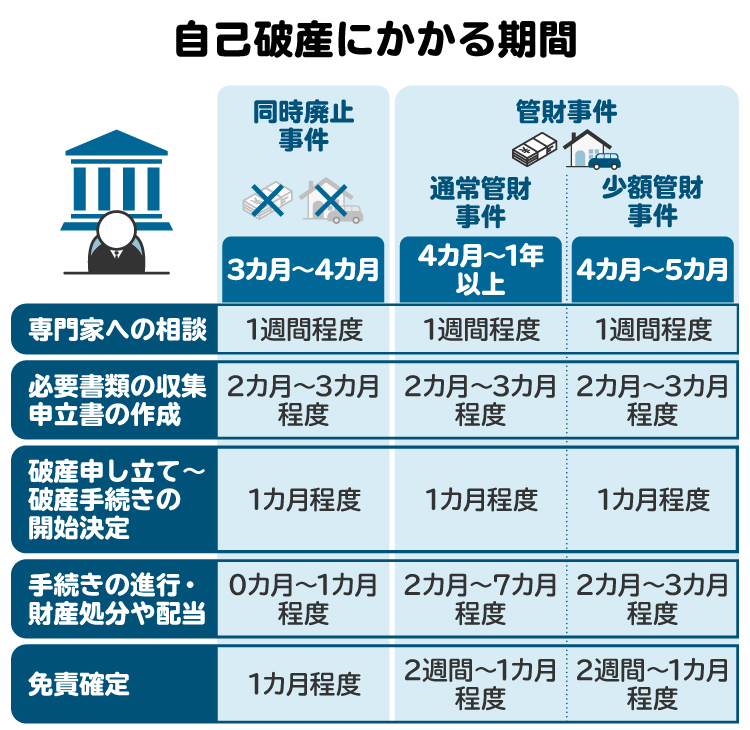

3. 自己破産の流れ|申し立てから免責まで

自己破産の申立てから免責までの流れも、各手続きによって下記のとおり異なります。

3-1. 専門家への相談|1週間

まずは、自己破産の手続きを依頼する弁護士を探します。多くの事務所で自己破産の無料相談を受け付けているため、複数の弁護士を比較したうえで、相性のよい弁護士に依頼しましょう。

依頼を受けた弁護士は、受任通知の発送と借金の調査を開始します。受任通知が債権者に届くと取り立てが止まり、返済も一旦ストップします。

3-2. 申し立て準備|2カ月~3カ月

次に、自己破産で必要な書類や申立費用の準備、債権者に借金の内容に関する確認などを行います。ここで時間がかかるのは、筆者の経験では①債権者からの回答、②自己破産する人の申立費用の準備です。

自己破産にかかる期間を短くしたい場合は、一括払いで申立費用を準備すれば、債権者からの回答が揃い次第申し立てが可能になります。

3-3. 破産申し立て~破産手続きの開始決定|1カ月程度

申立書を裁判所において審査し、開始決定を出します。このときに裁判所から書類の修正や追加の提出を求められることがあります。なるべく早く手続きを進めたい場合には、この要請に速やかに応じることが重要です。

3-4. 破産手続きの進行|0カ月~7カ月

同時廃止事件であれば、手続き自体は即終了となります(同時の意味は、開始決定と同時に終了するという意味です)。その後、免責についての意見を債権者が述べる手続きに進みます。

管財事件の場合、財産の処分や配当業務などが実施されていくことになります。具体的な進行は、個別のケースによって異なるので、弁護士とよくすり合わせておきましょう。

3-5. 免責決定~確定|1カ月程度

免責不許可事由(自己破産が認められない事情)がない、あるいは裁判所が裁量で免責を認めた場合、免責許可決定がなされます。この免責決定は、官報に公告されてから2週間経過で確定します。免責決定から確定までは、官報に掲載されるまでの期間と合わせて1カ月程度を要します。

4. 自己破産の期間を最短にするポイント

4-1. 弁護士に依頼する

自己破産の手続きは専門的な知見が必要となるため、原則として弁護士に依頼するのがよいでしょう。かかる期間を最短にするための第一のポイントといえます。

自己破産の手続きは、提出書類や借金の調査など準備することが多いです。そのうえ、各裁判所によって微妙に運用が異なります。専門的な知識が求められるため、弁護士でなければ途方もない手間がかかってしまいます。

また、自己破産中は、制限を受ける行為や注意事項も多く、それらを回避するための専門的知識も必要です。やみくもに動いても、到底クリアできるものではありません。

早い段階で弁護士に相談できれば、申し立てまでの準備を早く進められるだけでなく、他の債務整理方法も検討できます。とにかく、なるべく早く弁護士に相談するのが早期解決への近道です。

4-2. 必要書類を早めにそろえる

自己破産の申し立てには、多くの書類が必要です。基本的には書類が全て揃っていないと、申し立てを受け付けてくれません。逆にいえば、書類を正確かつ迅速に提出できれば、自己破産の期間を短縮できます。

また、必要な書類の中には、有効期限がある書類もあります。例えば、さいたま地方裁判所においては、住民票は3カ月以内に取得したものでないといけません。

書類がなかなか揃わずに、申し立てが進まないケースもあります。スムーズに手続きを進めるためには、弁護士からの要請には誠実に応え、協力しながら手続きを進めていくことが大切です。

4-3. 即日面接制度を利用する

即日面接制度とは、代理人弁護士と担当の裁判官が面接を行い、ただちに破産手続きの開始決定がなされるという制度です。主に、東京地方裁判所や横浜地方裁判所などの申立件数が極めて多い裁判所で採用されています。

即日面接で同時廃止事件として認められると、早ければ当日に破産手続きが終了します。ただし、即日面接は、弁護士が代理人に就いていることが前提条件です。そのうえで、事前に自己破産する人の財産状況などを十分に調査しておく必要があります。

なお、即日面接制度が必ず利用できるとは限りません。筆者が管財人を務めることがある「さいたま地方裁判所」においても即日面接制度はありません。

4-4. 免責不許可事由になる行為を避ける

自己破産では、ギャンブルなど一定の行為を行った場合には免責を認めないという「免責不許可事由」が存在します。免責不許可事由があると、財産が少なくても破産管財人が就き、その行為が調査の対象になってしまいます。

管財人が就くと、自己破産に要する期間は長くなります。自己破産をスムーズに進めたければ、免責不許可事由がないことは重要な要素です。

4-5. 自己破産の費用を一括払いする

自己破産にかかる費用は、弁護士の依頼費用や裁判所に予納する費用などを含めて、大体30万円から100万円ほど必要です。とはいえ、そもそも借金の返済が厳しい人が自己破産を申し立てるので、自己破産にかかる費用を分割払いにせざるを得ないこともあるでしょう。

しかし、自己破産を早く進めていくためには、できるだけ分割払いにしないことも重要です。というのも、分割払いで自己破産の申し立てを依頼した場合、手続きに必要な費用の積み立てが終了しないと弁護士が自己破産の手続きを進められないことがあるからです。

分割払いの期間が長ければ長いほど、解決までの時間が必要になります。ただし、無い袖は振れないため、費用の支払いについて弁護士とよく相談しましょう。筆者の感覚では、破産に時間を要する一番の原因かもしれません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産の影響がなくなる期間

5-1. ブラックリストの解除|5年~7年

自己破産をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト入り」です。このブラックリストの状態は、自己破産の免責決定後、5年から7年続きます。

この期間は、クレジットカードやローンなどの申し込みをしても、通常は審査に落ちてしまいます。「返済能力がない」と判断されるためです。ブラックリストに載るタイミングは、弁護士に依頼後、受任通知が債権者に届いた時点です。あるいは、滞納が2カ月から3カ月以上続いている場合は、すでにブラックリストになっていることもあります。

5-2. 官報掲載期間|期限なし

官報は、国が発行する機関紙です。自己破産の手続きでは、申立時と免責決定時に官報に公告されることになっています。官報は自己破産の事実を債権者に通達するために発行され、自己破産する人の住所や氏名が掲載されます。一度掲載されると永久に記録として残るのが基本です。

しかし、官報を閲覧する方法は限られています。紙の官報とインターネットで公開されているものがありますが、紙の官報は一部の図書館で閲覧可能です。インターネット版の官報は、直近90日で無料閲覧可能ですが、その後は有料となります。永久に記録として残りますが、人に知られる可能性は低いでしょう。

5-3. 職業制限の解除|手続き開始決定から復権するまで

自己破産の破産手続開始決定から免責を受けるまでの期間は、特定の職業や資格に制限が発生します。制限を受けるのは、以下のような職業・資格が挙げられます。

弁護士、司法書士、税理士、不動産鑑定士などのいわゆる士業

証券会社外務員、生命保険募集人(外交員)などの金銭にかかわる職業

建築業、建築士、警備員など、国家資格や許認可が必要な職業

これは、経済的信用を喪失していることからかかる制限です。該当の職種で仕事をしている場合、自己破産の期間中は一時的に辞める、または資格を使わず仕事をすることになりますが、免責確定後は再び就業可能となります。

5-4. その他

自己破産で管財人がついている間は、勝手に住所を変更したり、長期の旅行に行ったりすることはできず、事前に管財人と裁判所の許可が必要です。また、郵便物は破産管財人に転送される措置が取られます。

6. 自己破産申請中・手続きの期間中にしてはいけないこと

6-1. 借金をする

自己破産の申し立てをした時点、もしくは弁護士から債権者に受任通知が送られた時点で、通常の金融機関での借金はできなくなっているはずです。しかし、親族や友人であれば、お願いをすればお金を借りられるかもしれません。

自己破産の手続き中は、身内からの借金、あるいは闇金などからの借金は絶対にしてはいけません。他の債権者を害する行為として、自己破産の免責が認められないおそれがあります。それに加え、このような借金は免責の対象にならないのでリスクしかありません。

6-2. ギャンブルや浪費

ギャンブルや浪費も免責が許可されない事由になるため厳禁です。自己破産に至った原因が、ギャンブルや浪費による借金であれば、反省の有無によっては特別に免責が許可されることはあります。

しかし、申立後の破産手続きの最中に、ギャンブルや浪費をしている場合、「現在進行形」で免責が許可されない行為をしているため、免責が許可されない危険性が大きいです。

6-3. 財産を隠す

自己破産する人が一定以上の財産を持っている場合、その財産は売却され、得られたお金が債権者に分配されます。

このような制約の下で借金の免責を認めるのが手続きの本質ですから、財産を隠して残そうとするのは許されない行為であり、債権者を害する行為です。免責不許可事由となるので、当然してはならない行為です。

6-4. 特定の借り入れ先や相手にだけ返済する

特定の借入先や相手にだけ返済をすることを偏頗弁済(へんぱべんさい)といいます。この偏頗弁済は免責不許可事由に該当するので、してはいけない行為の一つです。

自己破産の手続きは、どのような債権者も債権額に応じて平等に扱うという「債権者平等の原則」に基づいて運用されています。特定の債権者にだけ返済する行為はこの原則に違反する行為であり、理念に反することから免責不許可事由とされています。特に、友人や身内だけに借金を返済しないように注意しましょう。

6-5. 虚偽の申告

裁判所に虚偽の申告をする行為は、免責不許可事由に該当します。裁判所に提出する書類を偽造したり、嘘の説明をしたりなどです。

最悪の場合は、詐欺破産罪という犯罪に問われるおそれもあります。詐欺破産罪の刑罰は、10年以下の懲役または1000万円以下の罰金です。裁判所や弁護士に嘘をつくのは、リスクやデメリットしかないので、すべて正直に伝えるようにしましょう。

6-6. 破産管財人や弁護士の指示に従わない

自己破産する人は、破産管財人の調査に協力する義務があります。破産管財人の指示に従わないというのは、この協力義務に違反する行為に該当します。これは、免責が許可されない事由の一つなので、やってはいけません。

弁護士の指示に従わないのも、自分を不利にするだけです。場合によっては、弁護士に辞任されてしまい、さらなる不利益が生じてしまうでしょう。

極めてレアなケースだと思われますが、筆者の依頼者で申立後に連絡が取れなくなり、一切の指示を無視した方がいました。結局、破産管財人の調査に協力する義務に違反したとのことで、免責不許可となってしまったようです。当然筆者も辞任しました。自己破産の手続きが進められないと借金の返済義務は残り続けることになるため、必ず弁護士や破産管財人の指示に従うようにしましょう。

7. 自己破産の期間に関するよくある質問

Q. 自己破産の期間は最短でどのくらいかかる?

自己破産の期間は、手続きの種類によって異なりますが、最も短い期間で3カ月から4カ月程度になります(同時廃止事件の場合)。準備を素早く行うことで、申し立てまでの期間は短縮できます。また、費用はできる限り一括払いにしましょう。

Q. 自己破産が認められない場合に異議申し立てできる期間は?

自己破産で免責不許可の決定が裁判所から下された場合、異議申し立てができる期間は、免責不許可の決定が官報に公告された日の翌日から2週間以内です。異議の申し立ては「即時抗告」という申し立てによって行いますが、これは地方裁判所の上の高等裁判所に申し立てることになります。

8. まとめ 自己破産の免責までの期間は時間がかかるため早めに弁護士に相談を

自己破産にかかる期間は、最短でも3カ月程度、長いと1年程度は要します。また、裁判所や依頼した弁護士次第というわけではなく、本人がどれだけ準備や調査に協力するかによっても、かかる期間は異なります。

自己破産の手続きを早く進めたい場合は、同時廃止事件による解決を目指す、申立費用を一括で支払う方法などが考えられます。いずれにしても、依頼する弁護士とよく話し合い、スムーズに手続きを進めていくことが大切です。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す