目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生で業者が不同意する確率は?

まずは、個人再生において業者が反対(不同意)する確率を紹介します。

1-1. 個人再生で業者が反対する割合は数%

統計から見ると、業者が反対して手続きが廃止になる割合は非常に低いです。2024年(令和6年)の司法統計では、小規模個人再生の申立件数9312件のうち、債権者が反対したことなどを理由に廃止となったのは202件で、全体の約2.2%にすぎません。

つまり、多くのケースでは債権者の反対により手続きが頓挫することはありません。実務上も、弁護士が事前に業者の意向を把握し調整を行うことで、反対のリスクはさらに下げられます。

1-2. 業者が反対するのは「小規模個人再生」のとき

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。このうち業者の反対が問題になるのは「小規模個人再生」です。

小規模個人再生では、再生計画案について債権者の多数決をとり、人数の過半数かつ債権総額の過半数が同意しないと手続きが廃止になる仕組みです。

一方、給与所得者等再生では裁判所が返済可能性を判断するため、業者の反対があっても手続きが止まることはありません。

2. 個人再生で反対する業者は?反対された事例はある?

個人再生で反対してくるのはどのような業者なのか、理由と合わせて説明します。

2-1. クレジットカード会社

クレジットカード会社は、返済態度や計画案の内容に厳しく目を光らせる傾向があります。特にリボ払いやキャッシング残高が多く、利用直後に申立てをしたケースでは「支払い意思がない」と見られやすいです。私の感覚では、カード会社は感情的に不同意を出すというより損得を重視して判断している印象です。

2-2. 消費者金融

消費者金融は、再生計画案について比較的柔軟に応じる傾向があります。 ただし、借り入れから日が浅い場合や、浪費・ギャンブル目的が明らかな場合は不同意となることもあります。

私の経験上、消費者金融が不同意に回るケースはまれです。しかし、態度が硬い業者が相手なら、申立て前に弁護士が連絡し「これ以上の回収は難しい」と丁寧に説明することで、歩み寄りが期待できます。

2-3. 銀行

銀行は、直接反対に回るよりも、保証会社を通じて不同意の意思を示すケースが多いように感じます。住宅ローンやカードローンの債務がある場合、銀行単体での不同意はあまりありません。ただし、銀行系の保証会社が出てくると対応は一気に厳しくなることがあります。大手ほどマニュアル的に動くため、感情よりも「前例や損得」で判断される印象です。

2-4. 信用保証協会

信用保証協会は公的機関なので「税金を元手にしているのに、安易に債務を減額してよいのか」という姿勢が基本にあります。実務的にも不同意のリスクは無視できません。

私の知る限り、保証協会がからむと通常の金融機関より話が硬直化しやすい印象です。交渉の余地はゼロとは言いませんが、保証協会が関係する案件では慎重な戦略が必要です。

2-5. 債権回収会社

債権回収会社(サービサー)は仕事柄「1円でも多く回収する」のが目的なので、再生計画案を厳格にチェックします。書類の不備や返済額の不合理があると容赦なく不同意を突きつけてくる印象です。

債権回収会社(サービサー)が債権者にいる場合は、とにかく「抜け漏れのない計画案」を出すことが最優先です。余計な突っ込みをさせない、これが現実的な防御策です。

2-6. 共済組合

共済組合も組合員の掛金を元手としているため、債務減額には非常に慎重です。実務上、不同意を示す割合は多くありませんが、「前例を作りたくない」という事情から厳しい姿勢を取る場合があります。

共済が債権者に含まれる場合は、早い段階から打ち合わせを行い、「最低限ここまでは返済する」といった現実的な落としどころを準備しておくことが重要です。

2-7. 日本政策金融公庫

日本政策金融公庫は、中小企業や個人事業主の資金繰りを支援する公的機関です。個人再生には慎重で、「公的資金を安易に減額できない」という意識が強いため、不同意に回る可能性が高めです。

私の経験上、政策公庫が絡む案件では、個人再生よりも任意整理や自己破産の方が現実的な場合もあります。扱いが難しい債権者の代表例といえるでしょう。

2-8. 友人や知人などの個人債権者

友人や知人といった個人債権者は、金額よりも感情が優先されることがあり、不同意を出す場合があります。「裏切られた」という思いが強く、数字の合理性より人間関係のもつれが障害になることも多いです。

こうしたケースでは、「金額は小さいものの、同意の有無が手続き全体を左右する」ことを伝え、誠意をもって説得する姿勢が欠かせません。場合によっては、裁判所が調整に入ることもあります。

3. 個人再生に業者が反対する理由

個人再生で業者が不同意を示すのには、いくつかの典型的な理由があります。代表的なものは以下のとおりです。

【返済額が低すぎる・不公平】

再生計画案で提示される返済額が少なすぎる、あるいは債権者間での配分が不均衡だと「納得できない」と判断されやすいです。

【借り入れから時間が経っていない】

申立て直前に借り入れをした場合、「返す意思がないまま借りたのでは」と不信を持たれやすいです。

【浪費・ギャンブルなどの問題行動】

借金の原因がギャンブルや浪費で、今後の改善が見込めないと考えられると不同意につながりやすいです。

【過去のトラブルや信用失墜】

長期の滞納、督促を無視した経緯、カードの現金化や虚偽申告などがあると信用を失い、業者が不同意に回りやすい傾向にあります。

【感情的要素(個人債権者)】

友人や知人など個人の債権者は、合理性より「裏切られた」という感情で反対に傾くことがあります。

このように不同意の背景には「返済計画への不満」「信用への疑念」「感情面の反発」が大きく関わります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債権者が反対して個人再生が廃止になるケース

債権者の反対により、個人再生が廃止になる場合の具体例を挙げます。

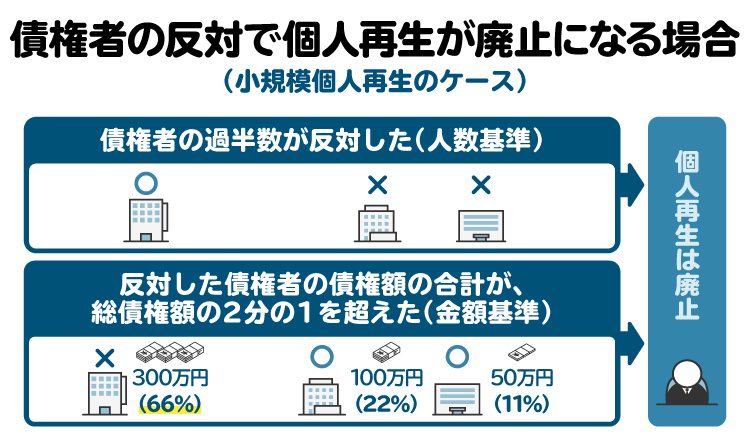

4-1. 半数を超えた債権者が反対した場合

債権者が3社いるとします。A社が400万円、B社が60万円、C社が40万円の債権を持ち、合計は500万円です。このうちB社とC社が不同意すると、債権者の過半数が反対したことになります。

この場合、裁判所は小規模個人再生の手続きを廃止し、再生計画を認めません。手続きが廃止されると債務整理の効力は失われ、債権者は差し押さえなどの強制執行を再開できるようになります。

つまり、一部の債権者が不同意に回るだけで、手続き全体が頓挫する可能性があるのです。その結果、多くの場合は自己破産へ移行することになります。

4-2. 債権総額の半数を超えた債権者が反対した場合

例えば、債権者が3社いて、A社が300万円、B社が100万円、C社が50万円を債権として持っているとします。合計は450万円です。この場合、A社1社だけが不同意を示しても、その債権額は300万円で総額の過半数(約66%)を超えます。

小規模個人再生では、債権総額の過半数を持つ債権者が反対すれば、それだけで手続きは廃止されます。廃止となれば再生計画は成立せず、債権者は差し押さえなどの強制執行を再開できます。

つまり、少数でも大口債権者が不同意に回れば、手続き全体に大きな影響を及ぼします。

5. 個人再生で業者に反対された場合の対処法

業者から反対を受けたとしても、すぐにあきらめる必要はありません。ここでは、個人再生で業者に反対された場合の対処法を解説します。

5-1. 弁護士に説得してもらう

個人再生で業者が不同意を示しても、すぐに諦める必要はありません。弁護士が間に入り、業者へ直接説明や説得を行うことで、不同意を取り下げてもらえる場合があります。特に「返済額が妥当であること」や「債務者が今後も履行できる見込みがあること」を丁寧に説明すると、業者も実利を考えて同意に回ることがあります。

実際、弁護士が事前に「これ以上の返済は難しい」と伝えておけば、強硬に不同意を貫く業者は多くありません。

5-2. 再生計画案を見直す

債権者が不同意を示した場合でも、再生計画案を修正することで同意を得られる可能性があります。例えば返済期間を延ばして月々の返済負担を軽くする代わりに総返済額を増やす、ボーナス払いを組み込むなど、業者が「これなら回収できる」と納得できる条件に見直す方法です。

裁判所に修正案を提出し、改めて決議を行うことも可能です。私の印象では、最初の計画案が債務者に有利すぎると不同意が出やすいですが、現実的な返済可能額を盛り込んだ修正案なら歩み寄りが見られるケースもあります。弁護士と調整しながら柔軟に修正することが重要です。

5-3. 給与所得者等再生を検討する

小規模個人再生で不同意が出て進まない場合、「給与所得者等再生」へ切り替える選択肢があります。こちらは債権者の同意が不要で、裁判所が収入の安定性や返済能力を審査して判断します。そのため反対されても手続きが廃止になる心配はありません。

ただし注意点として、小規模個人再生より返済額が高くなるのが一般的で、最低返済額の基準も厳しくなります。また、安定した給与収入が条件のため、自営業や収入の波が大きい人は利用が難しいのが実情です。

私の感覚では、会社員や公務員など定期収入がある人には有効ですが、メリット・デメリットを見極めて選ぶ必要があると感じます。

5-4. 自己破産を検討する

個人再生で業者の不同意が続き、解決が難しい場合は自己破産を検討することになります。自己破産は債権者の同意が不要で、裁判所が免責を認めれば、原則すべての借金の返済義務が免除されるのが特徴です。

ただし、住宅や車など一定の財産は処分されるというデメリットがあります。もっとも、生活に必要な財産は「自由財産」として最大99万円まで残せる仕組みがあり、すべてを失うわけではありません。

まとめると、「財産を守りたい人は個人再生」「返済自体が不可能な人は自己破産」と整理するのが現実的だといえます。

6. 個人再生を弁護士に依頼するメリット

個人再生を弁護士に依頼する大きなメリットは、債権者の不同意を防ぐための入念な準備ができる点です。不同意に回りやすい業者を把握し、事前に説明や交渉を行うことで、反対のリスクを最小限に抑えられます。

また、裁判所に提出する再生計画案も、弁護士が現実的で債権者に受け入れられやすい形に整えてくれるため、成功率が大きく上がります。さらに、手続き中にしてはいけない行為(虚偽申告、新たな借金など)についても指導してもらえるので安心です。

万一、個人再生が適さない場合でも、自己破産や任意整理といった他の方法を早期に提案してもらえるのも専門家に依頼する強みです。費用はかかりますが、手続きの確実性と安心感を考えれば、十分に価値があるといえるでしょう。

7. 個人再生で反対する業者に関するよくある質問

Q. 個人再生で業者に反対されるとどうなる?

小規模個人再生では、債権者の人数または債権額の過半数が反対すると、手続きは廃止され再生計画は成立しません。廃止されると差し押さえなどの強制執行が再開するため、最終的に自己破産に移行せざるを得なくなるケースも少なくありません。

Q. 個人再生で業者に反対されないためにすべきことや、やってはいけないことは?

個人再生を成功させるには、収入や財産を正直に申告し、履行テストと呼ばれる振り込みテストを遅れず続けることが大切です。虚偽申告、新たな借り入れ、特定の債権者への偏った返済(偏頗(へんぱ)弁済)は厳禁で、手続きの廃止や債権者の不信感につながります。

Q. 弁護士に相談すれば不同意になるかならないかの見込みがわかる?

弁護士に相談すれば、債権者の傾向や過去の事例を踏まえて不同意の可能性を見極めてもらえます。

さらに、事前の交渉や計画案の調整を行い、手続きをスムーズに進められるかどうかの見込みも判断できます。

8. まとめ 個人再生で反対する業者がいる場合は弁護士に依頼して手続きを進めよう

個人再生では業者が反対することもありますが、実際に手続きが廃止となる割合はごくわずかです。反対するのはクレジットカード会社や保証協会、大口債権者などで、理由は返済額の少なさや信用失墜、感情的反発などさまざまです。

ただし、弁護士が事前に交渉や調整を行えば不同意を防げる可能性は高く、再生計画案の見直しや給与所得者等再生への切り替えも選択肢になります。最終的に自己破産を検討する場合でも、専門家に依頼することで最適な手段を選べる点がメリットです。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す