目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. クレジットカードの請求額が支払えないときに弁護士に相談するメリット

クレジットカードの支払いが難しくなったとき、一人で悩みを抱えるのは非常に辛いものです。そんなとき、法律の専門家である弁護士に相談することで、現状の整理と解決の糸口を見つけることができます。

1-1. 借金問題を一人で抱え込まずに済む

借金の悩みは、なかなか身近な人には相談しづらいものです。しかし、誰にも話せずに一人で抱え込むと、不安が大きくなり、冷静な判断もしにくくなってしまいます。

弁護士に相談すれば、法律的な対処法についてアドバイスをもらえるだけでなく、気持ちの面でも大きな支えになります。「話を聞いてもらえただけでも気が楽になった」という声も多く、精神的な負担を減らすことにもつながります。

1-2. 督促や一括請求への具体的な対応策がわかる

クレジットカードの支払いが滞ると、カード会社からの電話や郵便による督促が始まります。最初は丁寧でも、滞納が続くと連絡が頻繁になり、強い口調に変わるケースもあります。

そのような状況で焦って行動すると、かえって不利な結果を招くことがあります。しかし、弁護士に相談すれば「今すぐすべきこと」「してはいけないこと」など、状況に応じた適切な対応策を教えてもらえます。

現状を正しく把握し、冷静に対処できるようになるのは大きなメリットです。

1-3. 支払いの可否を第三者の視点で冷静に判断してもらえる

「何とか支払いたい」という気持ちがあっても、実際には支払いが現実的でないケースもあります。とくに、収入に対して借金の返済額が大きすぎる場合や、すでに他社からの借り入れで返済を回しているような状態では、自力での解決は困難です。

弁護士は、収入・支出・借金総額・資産状況などをもとに、返済が可能かどうかを客観的に判断し、今後どうすべきかを一緒に考えてくれます。

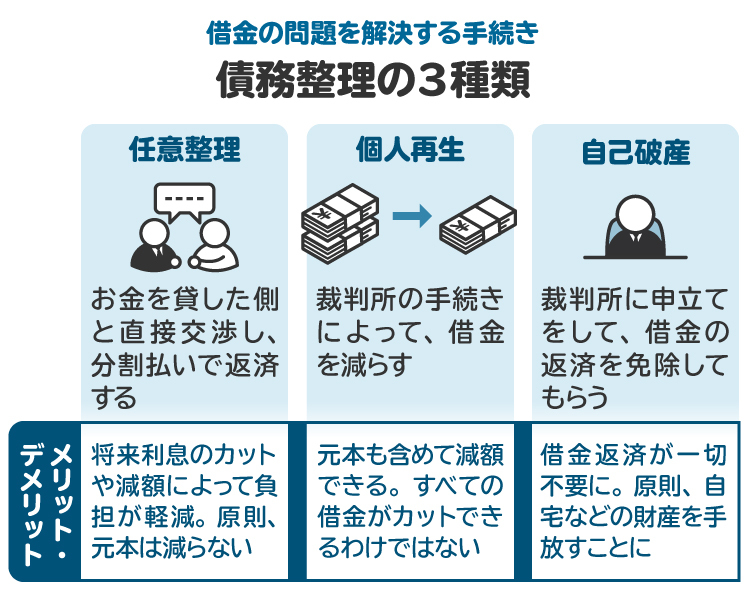

1-4. 自分に合った解決方法(債務整理の種類)がわかる

クレジットカードの返済が難しくなったとき、状況に応じて「債務整理」という手続きを検討することがあります。債務整理には、大きく3つの方法があります。

【任意整理】

裁判所を通さず弁護士がカード会社と直接交渉し、将来利息のカット・減額や返済期間の延長を目指す手続きです。比較的手軽で、月々の返済額を減らせる可能性があります。

【個人再生】

裁判所に申し立てて借金を大幅に減額し(5分の1~10分の1程度)、3年〜5年で分割返済する制度です。住宅ローンがある場合でも、自宅を手放さずに済むことがあります。

【自己破産】

支払不能と認められれば、ほとんどの借金が免除される制度です。ただし、一定以上の財産は手放す必要があり、職業制限などのデメリットもあります。

どの手続きが適しているかは、借金の総額・収入・財産の有無・希望条件によって異なります。弁護士と相談しながら、自分にとって最善の方法を選びましょう。

2. クレジットカードの請求額が支払えないとき弁護士に依頼するとできること

クレジットカードの支払いが難しくなったとき、弁護士に依頼すると何ができるのか、具体的にイメージしづらいかもしれません。ここでは、弁護士に依頼することで実際に得られる主なメリットを4つに分けて解説します。

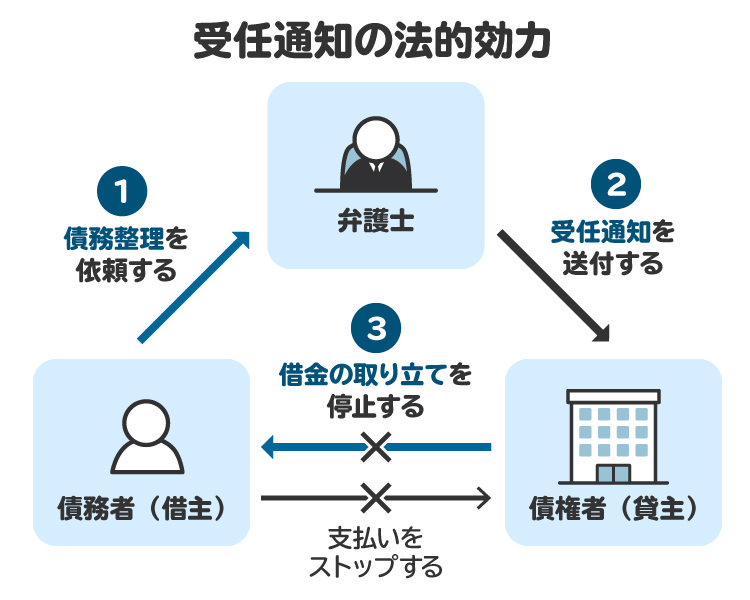

2-1. カード会社からの督促・取り立てを止める

弁護士に債務整理を依頼すると、まず債権者に対して「受任通知(介入通知)」を送付します。これは「今後のやり取りは代理人である弁護士を通してください」という正式な通知です。

この通知がカード会社に届くと、貸金業法により本人への督促が禁止されます。電話や郵便での取り立てが止まり、精神的な負担も大きく軽減されます。滞納が長引くと、一括請求や法的措置へと進展するおそれがありますが、弁護士が間に入ることでその流れを止めることも可能です。

「督促が止まった瞬間に心が軽くなった」「もっと早く相談すればよかった」という相談者の声も多く、借金の取り立てが止まるというのは大きなメリットだと言えます。

2-2. 返済額や利息を減額できる可能性がある

弁護士は、状況に応じた手続きを提案してくれます。たとえば、任意整理では、利息のカット・減額や返済期間の見直しを通じて毎月の返済額を抑えることができる可能性があります。過去の契約内容によっては、過払い金が戻ってくるケースもあるでしょう。

また、借金の総額が多くても、個人再生なら5分の1〜10分の1程度まで減額できる可能性があります。自己破産を選べば、法的に返済義務が免除される場合もあります。

司法書士は対応できる範囲に制限がありますが、弁護士であればこれらすべての手続きを一貫して任せることができます。

2-3. 依頼者の代理人となって手続きを進めてくれる

債務整理の過程では、債権者との交渉や裁判所への書類提出など、煩雑な手続きが必要になります。弁護士に依頼すれば、これらをすべて代理で進めてもらえるため、本人の手間を最小限に抑えることが可能です。

とくに個人再生や自己破産では、裁判所に提出する資料が多く、記載内容も複雑です。弁護士がサポートすることで、手続きのミスや遅延を避け、スムーズな解決が期待できます。

2-4. 財産の差し押さえを回避できる

長期間の滞納によりカード会社から訴訟を起こされると、判決に基づいて給与や預金口座などの財産を差し押さえられる可能性があります。

しかし、弁護士に早めに依頼して債務整理を開始すれば、法的な手続きによって差し押さえを回避できるケースも少なくありません。すでに裁判所から通知が届いている場合でも、弁護士が介入することで事前に対策を講じることができます。

「もう手遅れかも」と感じる状況でも、専門家によるサポートが突破口になることがあります。

3. クレジットカードの支払いで弁護士に相談した方がいいケース

クレジットカードの滞納金額によっては、「まだ相談するのは早いのでは」と悩む人も少なくありません。ですが、相談のタイミングが遅れるほど、取れる選択肢が限られてしまいます。ここでは、弁護士に相談すべき代表的なケースを5つに分けて紹介します。

3-1. 督促や一括請求が届き、精神的に追い詰められている場合

カード会社から督促の電話や通知が頻繁に届くようになると、それだけで大きなストレスになります。「誰かに知られたらどうしよう」などと感じる状況では、冷静な判断が難しくなります。

弁護士に相談すれば、受任通知の送付によって督促をすぐに止めることが可能です。誰にも相談できずに抱え込むのではなく、早めに専門家を頼ることが心の負担を軽くする第一歩になります。

3-2. 一括で返済できる見込みがない場合

カード会社から一括請求の通知が届いたとき、「とても支払えない」と感じる場合は、すぐに弁護士に相談すべきです。請求を無視すると、裁判を起こされ、財産の差し押さえにつながるおそれもあります。

弁護士を通じて分割払いの交渉や債務整理の手続きに移行することで、差し押さえを回避できる可能性があります。放置はリスクを高めるだけなので、少しでも不安が出てきた段階で行動しましょう。

3-3. 複数のクレジットカード請求や借金を抱えている場合

複数のカードや消費者金融から借り入れをしている「多重債務」の状態になると、自分でも借金の全体像を把握できなくなり、返済が追いつかなくなっていきます。

このような自転車操業の状態に陥っている場合は、弁護士に債務状況を整理してもらい、現実的な返済方法を検討することが重要です。状況がさらに悪化する前に、早めの相談をおすすめします。

3-4. 訴訟を起こされた場合

裁判所から「訴状」や「支払督促」が届いたら、カード会社が法的手続きを開始したことを意味します。この段階で放置すると、カード会社の請求がそのまま認められてしまい、判決に基づく差し押さえに進むことになります。

対応には期限があるため、一刻も早く弁護士に相談して対応を協議することが必要です。弁護士に依頼すれば、裁判への出席や和解交渉も代理してもらえるため、精神的な負担を大きく減らせます。

3-5. 財産差し押さえのリスクが現実化している場合

すでに訴訟で判決が出た状況では、預金口座や給与などの差し押さえが目前に迫っています。

この段階でも、弁護士を通じて迅速に対応すれば、差し押さえを回避できる可能性があります。生活への影響が深刻になる前に、早めに相談して適切な手続きを進めましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. クレジットカードの滞納問題を弁護士に相談・依頼するための費用は?

弁護士に相談したいと思っても、「費用が高いのでは」とためらう人は少なくありません。ここでは、相談から依頼までにかかる弁護士費用の内訳や相場、分割払いへの対応、法テラスの活用などについてご紹介します。

弁護士費用は、大きく分けて「相談料」「着手金」「報酬金」「実費」などで構成されます。

4-1. 相談のみの場合

債務整理に関する初回の法律相談は無料としている事務所も多く、相談時間は30分〜1時間程度が一般的です。

費用の目安:無料〜5000円前後(2回目以降・有料相談の場合)

費用をかけずに現在の状況や今後の選択肢について専門家からアドバイスを受けられる機会です。依頼を迷っている段階でも、気軽に相談してみることをおすすめします。

4-2. 任意整理の場合

任意整理は、裁判所を通さず弁護士が直接カード会社と交渉し、将来利息のカットや返済期間の見直しを図る方法です。

【費用の目安】

費用項目 | 金額(目安) |

|---|---|

着手金 | 1社あたり2〜5万円 |

解決報酬金 | 1社あたり2万円前後 |

減額報酬金 | 減額できた額の10%程度 |

事務所によっては着手金の分割払いに対応しているところも多く、月々の返済に充てていた分を弁護士費用に回せる場合もあります。

4-3. 個人再生の場合

個人再生は、裁判所に申し立てて借金を大幅に圧縮し、原則3〜5年で分割返済する制度です。住宅ローン特則により、自宅を残したまま借金を整理できる場合もあります。

【費用の目安】

費用項目 | 金額(目安) |

|---|---|

弁護士費用(着手金+報酬) | 40〜60万円 |

実費(裁判所費用など) | 数万円程度 |

複雑な手続きであるため費用は高めですが、分割払いに応じてくれる事務所が多く、無理なく依頼しやすい環境が整っています。

4-4. 自己破産の場合

自己破産は、裁判所に申し立てることで、原則すべての借金の返済義務を免除してもらう手続きです。財産がない場合は「同時廃止」、ある場合は「管財事件」となるケースが多く、どちらになるかで手続き内容や費用が変わります。

【費用の目安】

費用項目 | 金額(目安) |

|---|---|

弁護士費用(着手金+報酬) | 30〜50万円 |

実費(裁判所費用など) | 同時廃止:数万円 管財事件:20万円以上の予納金が必要 |

生活を再スタートさせるための手段として、経済的に行き詰まった場合に有効な制度です。

4-5. その他

債務整理以外にも、過払い金の返還請求やカード会社との和解交渉など、状況に応じた法的対応を依頼できることもあります。

また、法テラスを通じた相談・依頼の場合、一定の収入要件を満たせば費用の立て替え制度が利用可能です。無理のない負担で弁護士に依頼できるよう配慮されています。

5. クレジットカードの滞納問題は司法書士にも相談・依頼できる?

クレジットカードの滞納や借金問題については、弁護士だけでなく、司法書士に相談することも可能です。ただし、司法書士が対応できる業務にはいくつかの法律上の制限があります。

たとえば、債務整理に対応できる「認定司法書士」であっても、債権者1社あたりの借金額が140万円を超える案件には対応できない決まりがあります。また、個人再生や自己破産のような手続きは、地方裁判所で行われるため、司法書士が代理人として関与することはできません(書類作成のサポートのみ可能)。

そのため、債務の金額が大きいケースや、すでに訴訟を起こされている場合、個人再生や自己破産を検討している場合には、最初から弁護士に相談したほうがスムーズに進むことが多いでしょう。

司法書士は、比較的費用が抑えられるという利点もありますが、対応範囲に限りがあるため、途中で対応できなくなってしまうリスクもあります。借金額や状況がはっきりしない場合には、弁護士に相談したうえで最適な対応を選ぶのが安心です。

6. クレジットカードの問題について相談する弁護士の選び方は?

借金問題の解決には、信頼できる専門家選びが欠かせません。ここでは、クレジットカードの滞納で弁護士に相談する際、どのようなポイントに注目して選べばよいのかを解説します。

6-1. 債務整理の実績や経験が豊富な弁護士を選ぶ

債務整理は、法律だけでなく交渉のノウハウも求められる分野です。経験が浅い弁護士では、返済条件の交渉がうまくいかない可能性もあります。

法律事務所のホームページや専門家検索サイトなどで、債務整理に関する実績や対応件数を確認しましょう。

6-2. 自分との相性がいい弁護士を選ぶ

債務整理では、家計や借り入れの詳細などプライベートな情報を共有する必要があります。話しやすさや相談への姿勢も重要です。

丁寧に説明してくれるか、返信が早いか、スタッフの対応は親切かといった点も判断材料になります。

少しでも「話しにくい」「高圧的だ」と感じるようであれば、無理に依頼する必要はありません。心から信頼できて「この先生になら任せられる」と思える弁護士を選びましょう。

6-3. 料金が明確な事務所を選ぶ

費用の内訳や追加料金の有無が明確でない事務所には注意が必要です。契約前に「着手金」「報酬金」「実費」など、何にいくらかかるのかを丁寧に説明してくれる事務所は信頼できます。見積書の提示があるかどうか、契約書がきちんと交わされるかも確認しておくと安心です。

費用についてあいまいな説明しかしない、契約を急かす、契約書を作成しない事務所には絶対に依頼しないようにしてください。

6-4. 分割払いが可能な弁護士を選ぶ

借金問題に悩んでいる以上、弁護士費用を一括で支払うのが難しい場合も少なくありません。その点、分割払いに対応している事務所なら、無理のない範囲で依頼を進めることができます。

返済を止めた期間を利用して、費用を少しずつ積み立てるという方法を取れる事務所を選ぶとよいでしょう。

7. 専門家事務所以外でクレジットカードの滞納について無料相談できる窓口は?

「いきなり弁護士に相談するのは不安……」という人もいるかもしれません。ここでは、専門の法律事務所以外で利用できる、無料相談窓口をご紹介します。

7-1. 自治体の法律相談

多くの市区町村では、定期的に弁護士による無料法律相談を実施しています。身近な相談先として利用しやすく、日常的な法律トラブルの初期対応としても有効です。

ただし、対応する弁護士が借金問題に詳しいとは限らないため、専門的なアドバイスが必要な場合は、債務整理に強い事務所への相談も検討しましょう。

7-2. 国民生活センター(消費生活センター)

全国各地に設けられた消費生活センターでは、借金やクレジットカードに関する相談も受け付けています。

「消費者ホットライン(188)」に電話をかけると、最寄りの相談窓口を案内してもらえます。直接の法律対応はできませんが、「まず誰かに相談してみたい」と考える方に適した窓口です。

7-3. 法テラス(日本司法支援センター)

法テラスは、経済的に余裕のない人が法的トラブルを解決するための公的支援制度です。

収入や資産の基準を満たせば、無料の法律相談や、弁護士・司法書士費用の立て替え制度(民事法律扶助)を利用できます。

7-4. その他

日本弁護士連合会(弁護士会の法律相談センター)

日本貸金業協会「貸金業相談・紛争解決センター」

全国銀行協会「カードローン相談・苦情窓口」

日本クレジットカウンセリング協会(多重債務ほっとライン)

財務局(多重債務者向け無料相談窓口)

これらの窓口は、あくまで「相談対応」が中心となります。実際の交渉や書類作成、代理人としての対応などは行えないため、債務整理を進める場合には、弁護士や司法書士への正式な依頼が必要となります。

8. クレジットカードの弁護士相談に関するよくある質問

Q. クレジットカード未払いで弁護士から連絡が来たらどうなる?対処法は?

カード会社からの督促が弁護士事務所に切り替わった場合、法的手続きに進む可能性が高まっています。放置せず、すぐに弁護士に相談し、今後の対応を検討してください。

Q. クレジットカードの支払いを弁護士に相談するタイミングは?

「支払いが厳しい」と感じた時点で、できるだけ早く相談するのが理想です。早期相談によって選べる解決策が広がり、負担も最小限に抑えやすくなります。

Q. 弁護士の報酬はクレジットカードで払える?

一般的には、弁護士費用をクレジットカードで支払うことはできません。ただし、事務所によっては対応していることもあるため、相談時に確認してみてください。

Q. 債務整理をすると、今使っているクレジットカードはどうなる?

基本的に現在利用中のクレジットカードは使えなくなります。新たなカードの発行も難しくなるため、今後は現金払いメインの生活に切り替える必要があります。

Q. 借金総額が少なくても弁護士に相談してもいい?

借金が少額でも、早めに相談することで返済計画の見直しや支出の管理など、適切な対策を講じやすくなります。金額にかかわらず、気軽に相談してください。

9. まとめ クレジットカードの支払いに困ったら、早めに弁護士に相談を

クレジットカードの支払いに困ったときは、一人で抱え込まず、できるだけ早く弁護士に相談するのがおすすめです。督促や差し押さえといった不安から解放され、自分に合った解決策を見つけることができます。

初回相談を無料で受け付けている事務所も多いため、費用面で不安があっても、まずは話を聞いてもらうだけで状況は変わります。つらい気持ちを抱えたまま悩み続けるより、なるべく早く弁護士などの専門家に相談し、解決への第一歩を踏み出しましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す