目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 弁護士に相談すれば差し押さえは回避できる?

借金を滞納していると、預貯金や給与などの財産を差し押さえられるリスクがあります。

1-1. 差し押さえとは

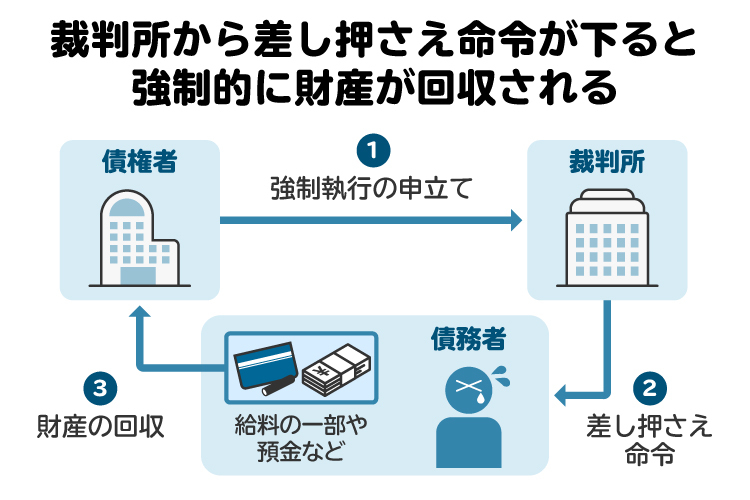

「差し押さえ(差押え)」とは、未払いの債権(=お金を請求する権利)を回収するために、債務者(=お金を支払う義務を負う人)の財産を確保する手続きです。

借金を滞納している場合は、債権者の申立てにより、裁判所または執行官が債務者の財産を差し押さえることがあります。また、税金を滞納している場合は、税務署の徴収職員によって差し押さえが行われます。

特に差し押さえられやすいのは、預貯金や勤務先から支払われる給与です。そのほか、不動産や自動車などが差し押さえられるケースもあります。

財産が差し押さえられると、その財産の現状変更が禁止されます。たとえば預貯金が差し押さえられた場合は、その預貯金を引き出したり、口座振替により各種料金を支払ったりすることができなくなります。給与が差し押さえられた場合は、勤務先から債権者に直接給与の一部が支払われるようになり、手取りが減ってしまいます。

差し押さえられた財産(お金)は、未払いの債権の支払いに充てられるため、原則として戻ってきません。

1-2. 差し押さえをするために必要な手続き

財産の差し押さえは、主に以下の3つの手続きのいずれかによって行われます。

手続きの種類 | 概要 |

|---|---|

強制執行 | 借金やカード料金などの債権を回収するために、債務者の財産を差し押さえます。 債権者は強制執行を申し立てる前に、 確定判決や仮執行宣言付支払督促などの「債務名義」を取得しなければなりません。 |

担保権の実行 | 質権や抵当権などによって担保されている債権を回収するために、債務者の財産を差し押さえます。 債権者は、担保権の存在を証する文書などを裁判所に提出すれば、 訴訟などを要することなく担保権の実行を申し立てることができます。 |

滞納処分 | 税金や社会保険料などの公的な債権を回収するために、債務者の財産を差し押さえます。 訴訟などの裁判手続きは不要で、督促状の発送後一定期間が経過すると、 いつでも滞納処分ができるようになります。 |

借金を滞納している場合は、強制執行または担保権の実行によって財産が差し押さえられることがあります。無担保の場合は強制執行、担保権が設定されている場合は担保権の実行によります。

強制執行の場合は、公正証書が作成されていない限り、事前に訴状や支払督促などの文書が送られてきます。実際に財産が差し押さえられるまでには比較的時間の余裕がありますが、迅速に対応するに越したことはありません。

これに対して担保権の実行は、借金の滞納後は事前予告なく申し立てられる可能性があります。担保権が設定されている借金を滞納しているときは、差し押さえを避けるため、直ちに何らかの対処を検討すべきです。

1-3. 弁護士に相談すれば、債務整理によって差し押さえを避けられることがある

財産の差し押さえを避けるためには、弁護士に債務整理を依頼することが有力な方法です。

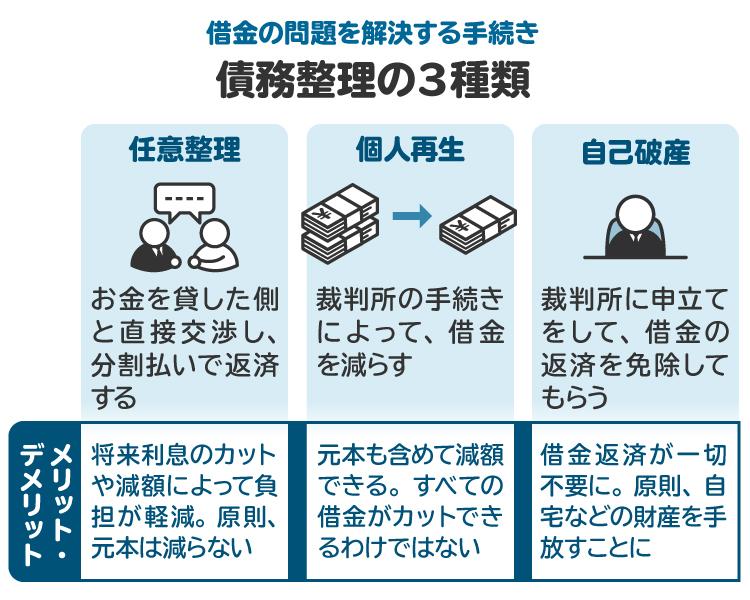

債務整理は、債権者との交渉や裁判所の手続きを通じて、借金などの債務を軽減してもらうというものです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

債務整理の種類 | 概要 |

|---|---|

任意整理 | 債権者と交渉して、利息や遅延損害金のカット、返済期間の延長などを認めてもらいます。 財産は処分されませんが、元本の減額は原則として認められません。 |

個人再生 | 裁判所の手続きによって、借金などの債務を減額してもらいます。 担保権付きの財産は原則として処分されますが、 自宅については処分を回避できる制度が設けられています。 |

自己破産 | 裁判所の手続きによって、借金などの債務を免責してもらいます。 高価な財産などは処分されますが、 99万円以下の現金や生活に必要な財産などは処分されません。 |

任意整理の交渉をしている間は、債権者が財産を差し押さえるための法的措置に出る可能性は低いです。また、個人再生や自己破産の手続きが始まると、新たな強制執行の申立てはできなくなるほか、進行中の強制執行の手続きも中止または失効となります。

ただし債務整理によっては、担保権の実行または滞納処分による財産の差し押さえを止めることはできません。弁護士に相談しても、すべての差し押さえを止められるわけではない点に注意を要します。

いずれにしても、将来的に財産が差し押さえられるのが心配な場合や、すでに財産を差し押さえられて困っている場合は、一度弁護士に相談してみましょう。差し押さえ解除の可否や方法、解除できないとしても状況を改善する方法などについてアドバイスを受けられます。

2. 借金滞納で差し押さえを受けそうなとき、弁護士に相談するメリット

借金の滞納によって財産を差し押さえられそうなときは、すぐにでも弁護士に相談しましょう。弁護士に相談することの主なメリットは、以下のとおりです。

2-1. 差し押さえを避けるため、速やかに対応してもらえる

借金の滞納が長引けば長引くほど、財産を差し押さえられるリスクは高まります。差し押さえを避けたいなら、債務整理などの対応を迅速に進めることが大切です。弁護士に依頼すれば、差し押さえの回避に向けて速やかに対応してもらえます。

2-2. 適切な債務整理の方法を選択できる

主な債務整理手続きである「任意整理」「個人再生」「自己破産」の3つには、それぞれ異なるメリットとデメリットがあります。

効果的に債務の負担を軽減するには、自分の状況に合った手続きを選択することが大切です。弁護士に相談すれば、収入や債務の状況、自分自身の希望などを踏まえて、最適な債務整理の手続きの選択や進め方についてアドバイスを受けられます。

2-3. 差し押さえ後でも適切に対処してもらえる

実際に財産が差し押さえられてしまった後でも、弁護士に相談すれば状況を改善する方法を提案してもらえます。どのような方法が効果的であるかは状況によって異なりますが、経験を積んだ弁護士であれば、丁寧に分析をしたうえで的確なアプローチで対処してもらえるでしょう。

2-4. 借金問題の解決を全面的に任せられる

弁護士には差し押さえの回避や解除だけでなく、借金問題の解決を全面的に任せることができます。

任意整理であれば債権者との交渉、個人再生や自己破産であれば申立書類の作成や提出、裁判所とのやり取りなどを代行してもらえます。労力やストレスを大幅に軽減しつつ、複雑な手続きにも的確に対応してもらえる点は、弁護士に相談することの大きなメリットの一つです。

3. 借金問題の解決を弁護士に依頼する際の費用相場は?

借金問題を解決するため、任意整理・個人再生・自己破産を弁護士に依頼する場合の費用相場を紹介します。

なお、弁護士費用は依頼先の事務所によって異なるので、正式な依頼をする前に必ず見積もりを示してもらってください。

3-1. 任意整理にかかる費用

着手金 | 1社当たり5万5000円程度 |

|---|---|

解決報酬金 | 1社当たり2万2000円以下 ※商工ローンは1社当たり5万5000円以下 |

減額報酬金 | 減額分の11%以下 |

たとえば、消費者金融2社と任意整理をした結果、総額80万円分の借金が減ったとします。着手金1社当たり5万5000円(計11万円)、解決報酬金1社当たり2万2000円(計4万4000円)、減額報酬金11%(8万8000円)であれば、弁護士費用の総額は24万2000円です。

3-2. 個人再生にかかる費用

弁護士費用 | 44万円~66万円程度 |

|---|---|

申立手数料 | 1万円 |

郵便料(郵便切手) | 2320円+140円×2枚×再生債権者数 |

官報公告費用 | 1万3744円(1万4000円) |

個人再生委員の報酬 | 15万円 ※弁護士に依頼せず、本人が申し立てる場合は25万円 |

弁護士費用以外に、裁判所へ個人再生を申し立てる際の費用がかかります。標準的な事案であれば、弁護士費用と裁判費用を合わせた総額は60万円~90万円程度が目安となります。

3-3. 自己破産にかかる費用

弁護士費用 | 44万円~66万円程度 |

|---|---|

申立手数料 | 1500円 |

郵便料(郵便切手) | 4950円 |

官報公告費用 | <同時廃止事件> 1万1859円(1万2000円)

<管財事件> 1万8543円(1万9000円) |

破産管財人の報酬 (管財事件のみ) | 20万円~ ※弁護士に依頼せず、本人が申し立てる場合は50万円~ |

弁護士費用以外に、裁判所へ自己破産を申し立てる際の費用がかかります。

自己破産の申立ては、「同時廃止事件」と「管財事件」のいずれかに振り分けられます。

同時廃止事件では破産管財人が選任されませんが、管財事件では選任されます。破産管財人は、債務者の財産を処分して債権者に配当するなどの職務を行います。一般的には、財産が乏しい場合は同時廃止事件、一定以上の財産がある場合は管財事件に振り分けられます。

破産管財人の報酬が発生する分、費用は管財事件の方が同時廃止事件よりも高くなります。弁護士費用と合わせて、同時廃止事件では総額50万円~70万円程度、管財事件では70万円~90万円程度が目安です。破産管財人の職務が複雑な場合は、さらに高額の費用が必要となることもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理の弁護士費用を抑えたいときのポイント

債務整理によって借金問題を解決しようとする際、できる限り弁護士費用を抑えたいなら、以下の方法を検討しましょう。

4-1. 正式に依頼する前に見積もりを確認する

弁護士に依頼する際には委任契約書を締結しますが、契約締結前に必ず見積もりを示してもらい、その内容をよく確認しましょう。

弁護士によっては、対応が進むにつれて追加費用が発生し、思ったよりも費用が高くなってしまうケースがあります。見積もりをよく確認せずに委任契約書を締結すると、予期せぬトラブルが生じるリスクがあるので要注意です。

見積もりの中で分からないことがあれば、必ず弁護士に確認して不安を解消しておきましょう。明確な回答を得られない場合は、その弁護士への依頼は避けることをお勧めします。

4-2. 複数の弁護士を比較する

債務整理に関する弁護士費用の額や計算方法は、依頼先の弁護士によって異なります。少しでも安く依頼したいなら、複数の弁護士を比較しましょう。どのくらいの額が相場であるのかを把握できるうえ、費用を抑えて依頼できる弁護士が誰かも分かります。

債務整理については、多くの弁護士が無料相談を受け付けています。また、無料相談を利用しても、正式に依頼するかどうかは任意です。何人かの弁護士の無料相談を利用したあと、それぞれ見積もりを提示してもらって比較してみましょう。

4-3. 早めに相談する

債務整理の弁護士費用は、個人再生や自己破産よりも任意整理の方が安い傾向にあります。

しかし、借金問題が深刻化したあとでは、任意整理によって解決するのは難しいです。任意整理を選択して弁護士費用を安く抑えたいなら、借金の総額がまだ少なく、滞納もそれほど長引いていない段階で弁護士に相談することをお勧めします。

4-4. 分割払いができる弁護士を探す

弁護士に依頼する際には着手金を一括払いするのが原則ですが、相談すれば分割払いを認めてもらえることがあります。着手金を一括で準備するのが難しければ、分割払いができる弁護士を探して依頼しましょう。

4-5. 法テラスの民事法律扶助を利用する

収入と資産がいずれも一定水準以下である人は、法テラスの「民事法律扶助」を利用できます。民事法律扶助を利用すると、1回当たり30分の無料相談を3回利用できるほか、弁護士費用を法テラスに立て替えてもらえます。

法テラスが立て替えた弁護士費用は、原則として毎月5000円~1万円程度返済することになりますが、生活保護を受給する場合は免除を申請できます。

5. 差し押さえへの対応に強い弁護士を選ぶためのポイント

財産の差し押さえに備えた対応を依頼する弁護士は、以下のポイントに着目して選ぶとよいでしょう。

5-1. 債務整理や差し押さえに関する対応実績

財産の差し押さえのリスクに対して効果的に備えるためには、債務整理や差し押さえ対応の実績が豊富な弁護士に相談するのが安心です。過去の経験によって蓄積した知見を活かし、状況に合わせたアプローチで問題解決に取り組んでもらえます。

弁護士の対応実績は、法律事務所のウェブサイトや「債務整理のとびら」などの専門家検索ポータルサイトで確認できます。

5-2. 丁寧なコミュニケーション

債務整理や差し押さえ対応を弁護士に任せている間、報告の頻度が少なかったり、手続きに関する説明が分かりにくかったりすると、依頼者としては不安になってしまうでしょう。

安心して依頼するためには、丁寧にコミュニケーションを取ってくれる弁護士に依頼すべきです。無料相談などを利用した際に、分かりやすくこまめに、丁寧に説明してくれるかどうかを確認しましょう。

5-3. 口コミなどの評判

インターネット上の口コミや、過去に依頼したことがある知人の感想なども、弁護士を選ぶ際には一定の参考となります。

ただし、口コミなどの評判は個人の感想に過ぎず、自分自身の状況に当てはまるとも限りません。あくまでも参考程度にとどめましょう。

5-4. 明確な弁護士費用

弁護士に依頼する際には、費用を明確に提示してもらい、不明点をなくしておくことが大切です。少しでもあいまいな部分があると、後に弁護士との間でトラブルになるリスクが懸念されます。

弁護士費用の仕組みが不明確で、説明を求めても十分な説明を得られない場合は、その弁護士に依頼することは避けましょう。

6. 差し押さえ対応を依頼する弁護士の探し方

財産の差し押さえに備えた対応を依頼できる弁護士に心当たりがないときは、以下の方法を検討しましょう。

6-1. 親族や友人に紹介してもらう

過去に弁護士へ依頼したことがある親族や友人がいるなら、その人に弁護士を紹介してもらうことが考えられます。実際に依頼したことがある人の意見は一定の参考になり、弁護士の人柄や雰囲気も見えやすいので安心できるでしょう。

ただし、紹介してもらった弁護士が債務整理を豊富に取り扱っているかどうかや、自分との相性がよいのかどうかなどは、実際にその弁護士に会って確認すべきです。紹介してもらったからといって、必ず依頼しなければならないわけではありません。

6-2. 弁護士会に相談する

居住している地域の弁護士会に相談すれば、債務整理を取り扱っている弁護士を紹介してもらえることがあります。自分で弁護士を探すのが大変だと感じているなら、弁護士会に相談してみましょう。

6-3. インターネット検索を活用する

インターネット検索を活用すると、債務整理を取り扱っている弁護士がヒットします。たとえば「債務整理 弁護士 ○○市(=居住している地域)」などと検索すれば、自分の家に近いところで債務整理の相談ができる弁護士が見つかるでしょう。

6-4. 専門家ポータルサイトを活用する

弁護士の情報がまとまっているポータルサイトを利用することも考えられます。インターネットで幅広く検索をかけるよりも効率的に探せるので、自分の悩みに合った対応をしてもらえる弁護士をいち早く見つけられます。たとえば「債務整理のとびら」には、債務整理の相談を受け付けている弁護士が多数登録されているので、ぜひご活用ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 借金滞納による差し押さえについて、弁護士に相談すべきタイミング

借金の返済を滞納している人は、すぐにでも弁護士に相談した方がよいです。特に財産の差し押さえを避けるためには、以下のタイミングで弁護士への相談をご検討ください。

7-1. 債権者から書面が送られてきたとき|差押予告通知など

債権者から差押予告通知などの書面が送られてきたら、近いうちに支払督促や訴訟などの法的措置をとられる可能性が高いです。法的措置に移行すると、債権者との交渉の余地は小さくなってしまいます。

差押予告通知などが送られてきた段階で交渉を始めれば、支払いを待ってもらえたり、利息をカットしてもらえたりする可能性があるので、速やかに弁護士へ相談しましょう。

7-2. 支払督促が送られてきたとき

「支払督促」は、債務の支払いを裁判所が督促する手続きです。

裁判所から支払督促が送られてきたときは、送達日から2週間以内に異議を申し立てないと「仮執行宣言付支払督促」が発せられ、強制執行の申立てができる状態になります。債権者が強制執行を申し立てると、財産が差し押さえられてしまいます。

支払督促を受け取ったら、速やかに裁判所へ異議を申し立てることが大切です。一日も早く弁護士に相談しましょう。

7-3. 訴状が送られてきたとき

裁判所から訴状が送られてきたときは、すでに債権者が訴訟を提起している状態です。債務者は訴訟期日に出席し、債権者の主張に反論することが求められます。

訴訟期日を欠席し続けると、敗訴判決が確定して強制執行の申立てができる状態になってしまいます。速やかに弁護士へ相談して、どのように訴訟へ向き合うかを検討しましょう。

8. 借金問題の解決を先延ばしにするリスク

借金問題の解決を先延ばしにすると、以下に挙げるようなリスクを負うことになってしまいます。借金返済が難しいと感じているなら、一日も早く弁護士に相談して解決を目指しましょう。

8-1. 遅延損害金が積み重なり、完済が難しくなる

借金の返済期日を経過すると、1日ごとに遅延損害金が発生します。滞納している元本とは別に、遅延損害金を支払わなければなりません。

遅延損害金は高率に設定されていることが多く(消費者金融は年20%程度)、積み重なると返済の負担が大幅に増え、完済が難しくなります。

8-2. 家族関係が悪化する

借金の滞納が続くと、債権者から日常的に取立てを受けるようになります。取り立てのストレスが強くなると、家族に対する接し方も変化し、家族関係が悪化してしまうかもしれません。

また、借金問題をなかなか解決できない様子をみて、家族に不信感を持たれてしまうおそれもあります。

8-3. 預貯金や給与を差し押さえられる

借金返済の滞納が長引くと、債権者は本格的に債権回収へ乗り出します。最終的には預貯金や給与などを差し押さえられ、生活費が足りなくなってしまうおそれがあるので要注意です。差し押さえを回避するためには、速やかに弁護士へ相談してサポートを受けましょう。

8-4. 信用情報の回復が遅れ、ライフプランに悪影響が出る

借金の返済滞納(延滞)が2~3カ月以上続くと、個人信用情報機関に事故情報が登録されます。事故情報が登録されている間は、ローンやクレジットカードなどが利用できなくなります。

延滞の事故情報は、債務の完済後5年が経過するまで抹消されずに残ります。債務整理に着手するのが遅れると、その分信用情報の回復も遅れてしまいます。特に、将来的に住宅ローンや車のローンを組もうと考えているなら、ライフプランに大きな悪影響を及ぼさないためにも、速やかに債務整理を始めましょう。

8-5. 債務整理の選択肢が狭くなる

簡単な手続きで費用を抑えて債務整理をしたいなら、任意整理が有力な選択肢です。

しかし借金問題が深刻化すると、任意整理による解決は難しくなり、個人再生や自己破産を選択せざるを得なくなります。選択肢の幅が狭まらないように、少しでも延滞のリスクが生じたら弁護士に相談することをお勧めします。

9. 差し押さえと弁護士への相談に関するQ&A

Q. 弁護士に相談するとき、事前に準備しておくべきことは?

借金に関する契約書や返済予定表、収入に関する資料(源泉徴収票や確定申告書の写し)などを準備しておくことが望ましいです。また、弁護士に聞きたいことをメモにまとめておくと、限られた時間の中でスムーズに相談できます。

Q. 弁護士に依頼すれば、差し押さえられたお金は返ってくる?

差し押さえられたお金は債務の支払いに充てられるので、弁護士に依頼しても返ってこないことが多いです。ただし、差し押さえられたお金が返ってこないとしても、弁護士に依頼すれば生活を立て直すためのサポートを受けられます。

Q. 弁護士に依頼しても、差し押さえを止められないケースはある?

すでに行われている差し押さえを解除するのは難しい場合が多く、まだ差し押さえが行われていない段階でも、状況によっては差し押さえを止められないことはあります。ただし、仮に差し押さえを止められないとしても、弁護士に依頼すれば生活を立て直すためのサポートを受けられます。

Q. すでに裁判を起こされていると、差し押さえは止められない?

債権者が差し押さえにつながる強制執行を申し立てるためには、仮執行宣言付判決や確定判決を得る必要があります。訴訟(裁判)を起こされたばかりであれば、まだ判決までには時間的な余裕があるので、差し押さえを止められる可能性はあります。早急に弁護士へ相談しましょう。

10. まとめ 差し押さえを受ける前に早めに弁護士に相談を

借金の返済滞納が続くと、財産を差し押さえられてしまうおそれがあります。差し押さえは生活に大きな悪影響を及ぼすので、早い段階で弁護士に相談して対策を考えましょう。

弁護士に早い段階で相談すれば、適切な対処で差し押さえを回避できる可能性があります。将来のライフプランに悪影響を及ぼさないためにも、自分に合った対処法についてアドバイスをもらってください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す