目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の弁護士費用は30~80万円程度

自己破産を弁護士に依頼する場合、費用の目安は30万円から80万円程度です。実際にかかる金額は、手続きの複雑さや銀行などの債権者(お金を貸した側)の数などによって異なります。依頼前に見積もりを取り、費用の内訳や支払方法を確認しておくと安心です。

1-1. 相談料:1時間1万円程度

相談料とは、弁護士に話を聞くための相談にかかる費用です。一般的には1時間あたり1万円前後が相場ですが、自己破産の相談は無料にしている事務所も多く見られます。

借金に悩む人が費用を理由に相談できない事態を避けるため、弁護士会でも債務整理の相談は無料とする傾向があります。相談に行く前に、費用の有無や時間の目安を確認しておくとスムーズです。

1-2. 着手金:20~40万円程度

着手金は、自己破産の手続きを始めるために最初に支払う費用です。一般的には20万円から40万円程度が目安とされています。ただし、債権者の数が多い、負債の総額が大きい、法人代表者や自営業者であるなど、事案の内容が複雑な場合は金額が高くなることがあります。

また、自己破産には「同時廃止」「少額管財」「通常管財」という3つの手続き類型があり、少額管財や通常管財に該当するケースでは、裁判所とのやりとりや管財人対応が必要になるため、着手金が高めに設定される傾向があります。

費用の範囲や増減の条件は事務所によって異なるため、依頼前に見積もりを取り、納得したうえで契約しましょう。

1-3. 報酬金:0~30万円程度

報酬金は、自己破産が無事に終わり、免責許可決定が出た後に支払う成功報酬です。相場としては0円から30万円程度が一般的です。

ただし、自己破産を検討する人の中には、経済的に余裕がなく、手続き終了後に改めて報酬金を支払うことが難しいケースもあります。そのため、報酬金を別途設定せず、着手金にまとめて請求する事務所も少なくありません。費用総額が明確になり、手続き後の金銭的な不安が軽減されるメリットがあります。

費用体系には事務所ごとの方針があるので、報酬金の有無や金額、支払い時期などについても、事前にしっかりと確認しておきましょう。

2. 自己破産で弁護士費用以外にかかるお金

自己破産の手続きには、弁護士費用のほかにも裁判所に納めるさまざまな費用がかかります。事案の内容によって金額が大きく異なるため、あらかじめ全体像を把握しておくと安心です。

2-1. 引継予納金|20万円~

引継予納金とは、自己破産の手続きで裁判所に納める費用のひとつで、破産管財人の報酬や官報公告費などに充てられます。引継予納金の金額は、自己破産手続きの種類によって異なります。

【同時廃止事件】

債務の金額が少なく財産も特にないケースです。破産管財人が選任されず、調査も行われないため、予納金は1万~3万円程度で済みます。

【少額管財事件】

一定の財産がある、または事業を行っていた場合など、調査が必要とされるケースです。破産管財人が関与し、予納金として20万円前後が必要になります。

【通常管財事件】

会社経営や不動産所有など、調査が複雑で時間や手間がかかる場合はこちらに該当します。予納金は50万円以上に及ぶこともあります。

どの手続きに該当するかは、申立内容や本人の資産状況などをもとに裁判所が判断します。なお、引継予納金は原則として申立時に一括で支払う必要があります。

2-2. その他裁判所に納付する費用

引継予納金のほかにも、裁判所に納める費用はいくつかあります。

【申立手数料】

収入印紙で納めるもので、全国的におおむね1,500円程度です。

【郵便切手代(予納郵券)】

裁判所から債権者などに送付する郵便の費用で、裁判所によって金額が異なります。たとえば東京地方裁判所では約4,950円、その他の地域では3,000〜15,000円程度が目安です。

また、弁護士が債権者に通知を送る際に必要な郵送費や事務手数料(宛名シールの印刷代など)も、事務所によっては別途請求されることがあります。債権者が多ければその分費用も増えるため、事前に内訳を確認しておくとよいでしょう。

3. 自己破産の弁護士費用を払うまでの流れ

自己破産を検討する人の多くは、すでに生活が苦しく、弁護士費用を一括で支払う余裕がありません。そのため、費用を分割で積み立てながら進めていく流れが一般的です。ここでは、相談から破産申立てに至るまでの基本的なステップを紹介します。

3-1. 弁護士に自己破産を依頼する

初めに弁護士に相談して、自己破産手続きを依頼します。原則として、弁護士との委任契約時に着手金の支払いが求められますが、その金額は事務所によって異なります。中には、受任前に一定額の積み立てをお願いする事務所もあります。

自己破産を考える人の多くは、まとまった資金を準備するのが難しい状況にあります。そのため、無理なく手続きを進められるように、分割払いや法テラスの利用を検討する人も多く見られます。

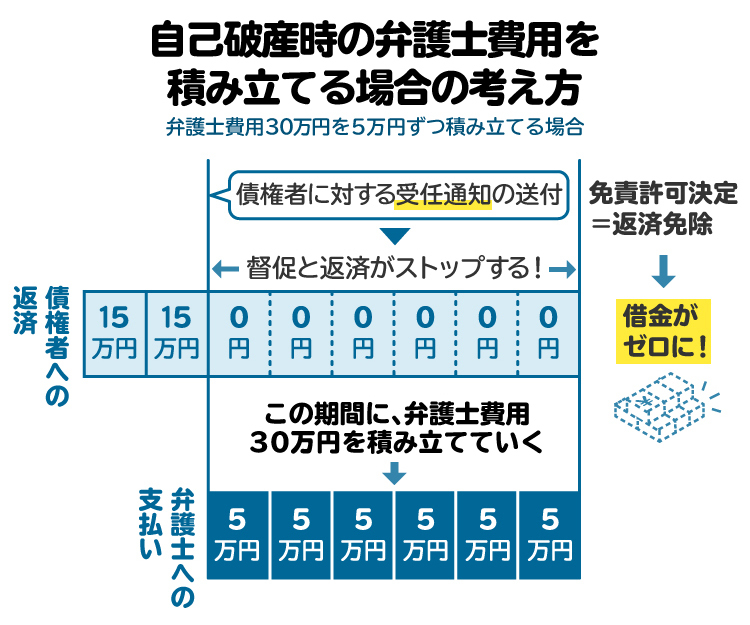

3-2. 弁護士が債権者に受任通知を送付する

弁護士への依頼が正式に決まると、弁護士から貸金業者などの債権者に対して「受任通知」が送付されます。この通知によって、債権者は債務者本人に対する督促や取り立てを法律上行えなくなります(貸金業法21条1項9号)。それにともない返済もストップします。

督促や返済が止まることで、精神的なプレッシャーから一時的に解放されるだけでなく、費用の積み立てにも集中しやすくなります。受任通知は、債務整理の初期段階において大きな安心材料となります。

3-3. 弁護士事務所に弁護士費用を積み立てる

弁護士への依頼時には着手金、手続き終了後には報酬金と、まとまったお金が必要になります。ただし、一括での支払いが難しいケースが多いため、毎月一定額を積み立てる方法がよく利用されます。

受任通知によって債権者への支払いが止まっているため、その分を弁護士費用の積み立てに回すことが可能となります。

事務所によっては、受任前から積み立てを開始し、目標額に達したタイミングで正式に受任・手続きを開始するケースもあります。この段階が、実際に弁護士費用の支払いが始まるポイントとなります。負担を一度に背負わずに済むため、計画的に準備できるのがメリットです。

3-4. 積み立てが済んだら破産申し立てをする

費用の積み立てが完了したら、いよいよ自己破産の申立てに進みます。この時点で重要なのは、債権者への支払いをすべて止めることです。特定の債権者にのみ返済を行うと「偏頗弁済(へんぱべんさい)」とみなされ、免責が認められない可能性があるためです。

申立てに向けては、家計の収支状況を記録し、過去2カ月分の家計表を提出する必要があります。不要な支出や契約(サブスクリプション、保険、端末の分割購入など)は見直し、生活再建の準備を進めておきましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産の弁護士費用が払えないとどうなる?

自己破産をしたくても弁護士費用が払えない場合、手続きそのものが進まないおそれがあります。督促が再開されたり、裁判を起こされたりするケースもあり、状況はますます悪化してしまいます。

4-1. 弁護士に依頼できない・辞任される

弁護士に依頼するには、原則として着手金などの費用を支払う必要があります。分割払いや積立方式に対応してくれる事務所もありますが、それでも途中で支払いが滞れば、契約の継続が難しくなります。

費用の支払いが確認できないと、弁護士は正式に依頼を受けず、すでに依頼を受けていた場合でも辞任することがあります。辞任されると、債権者への受任通知の効果が失われ、再び督促が始まる可能性があります。

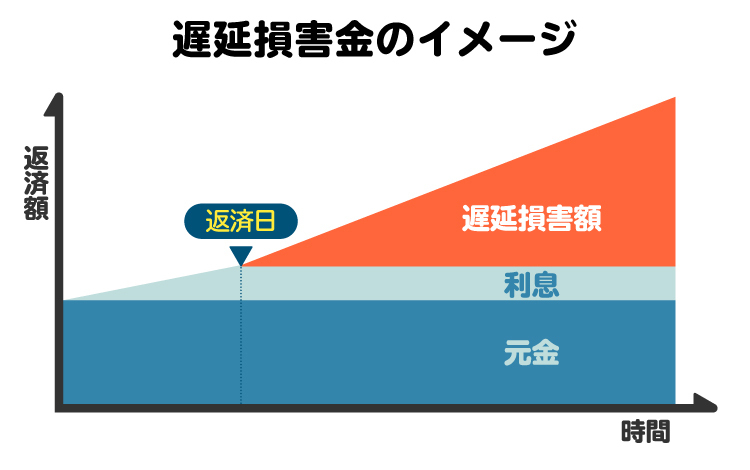

4-2. 遅延損害金が加算され続ける

弁護士への依頼が進まないまま時間が経過すると、借金は減らないどころか、延滞に伴う「遅延損害金」が日々加算されていきます。放置すればするほど最終的な返済額が大きく膨らみ、自己破産の手続きがさらに難しくなることもあります。

4-3. 裁判を起こされる

自己破産の手続きが進まないまま長期間返済がないと、債権者によっては裁判などの法的措置をとることもあります。訴訟が提起されると、その時点で借金の時効が中断され、ゼロから数え直しになります。

裁判所から「支払督促」や「訴状」が届いた場合、対応せずに放置すると判決が確定し、給与や銀行口座の差し押さえに発展するおそれもあります。こうしたリスクを避けるためにも、弁護士費用の準備や、早めの相談が大切です。

5. 自己破産の弁護士費用が払えない場合の対処法

「自己破産をしたいけれど、弁護士費用を用意できない」と悩む人は少なくありません。費用を理由に手続きをあきらめる前に、できる対処法を知っておくことが大切です。

5-1. 分割払いや後払い対応の事務所を選ぶ

弁護士費用を一括で払えない場合でも、分割払いや後払いに対応してくれる事務所があります。とくに債務整理を多く扱っている事務所では、支払い方法を相談できるケースが多く見られます。

ただし、後払いは事務所にとって費用を回収できないリスクがあるため、原則として受け付けていないところもあります。費用の支払いが負担になっている場合は、事前に支払い方法について相談することが大切です。

5-2. 自分の財産を売却して資金を確保する【注意あり】

使っていない家電やブランド品などを売却して、弁護士費用を確保する方法もあります。ただし、破産直前の資産売却は注意が必要です。内容によっては「財産隠し」と見なされ、免責が認められなくなるおそれがあります。

どのタイミングで何を処分すべきかは、自己判断せずに必ず弁護士に相談のうえで進めるようにしましょう。

5-3. 親族などに援助してもらう

信頼できる家族や親族がいる場合には、一時的な援助を受ける選択肢もあります。借金の問題を一人で抱え込むより、事情を正直に説明し、協力をお願いするほうが現実的な解決につながる場合もあります。

なお、返済を前提に親族からお金を借りると、その親族も「債権者」として扱われる場合があります。あとでもめないように、借り方や申立書への記載方法なども含めて、弁護士に相談しておくと安心です。

6. 自己破産の弁護士費用を安く抑える方法と注意点

「費用が理由で自己破産に踏み切れない」という人にとって、できるだけ出費を抑える方法を知っておくことは大切です。ここでは、弁護士費用を軽減するための具体的な方法と、それぞれの注意点を解説します。

6-1. 法テラスを利用する

法テラス(日本司法支援センター)は、経済的に困っている人でも弁護士に相談・依頼できるように支援する公的な機関です。自己破産の場合も、一定の条件を満たせば利用できます。

たとえば、弁護士費用や実費の立て替えを受けられ、月5,000円から10,000円程度での分割返済が可能です。さらに、生活保護を受けている場合は、費用が全額免除されるケースもあります。

ただし、利用には収入・資産・負債額などの基準を満たす必要があり、法テラスと契約している弁護士に依頼する必要があります。最初の相談時に「法テラスを利用したい」と伝えてみましょう。

6-2. 司法書士に依頼する

司法書士に自己破産を依頼することで、費用を抑えられる場合もあります。ただし、対応できる範囲は弁護士よりも狭くなります。

たとえば、自己破産において司法書士は代理人として裁判所に出廷することはできず、書類作成などの支援に限られます。内容によっては途中で手続きが進まなくなるリスクもあります。

費用面のメリットはあるものの、自分で対応しなければならない部分も増えるため、事前によく検討することが重要です。

6-3. なるべく費用の安い弁護士事務所を選ぶ

弁護士費用は事務所によって大きく異なります。費用を抑えたい場合は、複数の事務所で見積もりを取り、比較することが大切です。

ただし、「安さ」だけで選ぶのは注意が必要です。実績が少ない事務所では、手続きに時間がかかったり、思わぬ追加費用が発生したりする可能性もあります。

相談時には、費用の内訳・支払方法・追加費用の有無についても確認し、総額とサポート内容のバランスを見て判断しましょう。

7. 費用を払ってでも自己破産を弁護士に依頼すべき理由は?

弁護士費用が気になるからといって、自分で破産手続きを進めるのは高いリスクをともないます。実際には、弁護士に依頼したほうが結果的に負担を抑えられるケースもあり、安心して進められるという大きなメリットがあります。

7-1. 弁護士に依頼した方が結果として安く済む場合があるから

自己破産には「同時廃止」「少額管財」「通常管財」という3つの手続きがあります。弁護士が代理人として申し立てる場合は「少額管財」が選ばれやすく、引継予納金が20万円前後で済むことが多いです。

一方、本人が自分で申し立てると、必要な準備や裁判所との調整が不十分と判断され、「通常管財」に振り分けられるケースもあります。この場合の予納金は50万円以上になることもあり、かえって高くついてしまう可能性があります。

7-2. 一般の人が自力で破産手続きをするのは難しいから

自己破産には、家計収支の見直しや財産調査、債権者一覧の作成など、専門的な知識や実務が求められます。慣れない人がすべて自分で行うのは難しく、書類に不備があると申立てをやり直すことになりかねません。

また、免責が認められないリスクを避けるための判断や助言は、法律の専門家でなければ難しい部分です。弁護士であれば、偏頗弁済や財産隠しとみなされないよう注意点も教えてくれます。

7-3. 弁護士にほぼすべての業務を任せられるから

弁護士に依頼すれば、債権者との連絡や裁判所への提出書類の作成、手続き全般を任せることができます。本人は必要な資料をそろえて指示に従うだけでよく、精神的・時間的な負担も大きく軽減されます。

「何をどう進めていいか分からない」という状況でも、弁護士が道筋を示してくれるため、最短ルートでの解決を目指しやすくなります。

8. 自己破産の弁護士費用に関するよくある質問

Q. 弁護士に相談するタイミングはいつがベスト?

借金の返済が滞りはじめたら、早めに相談するのが理想的です。支払いを続けられないまま放置すると状況は悪化し、督促や訴訟などのリスクが高まります。自己破産以外の選択肢も含めて判断してもらうためにも、早い段階での相談が大切です。

Q. 自己破産を自分で行った場合にかかる費用は?

弁護士費用は不要ですが、裁判所に納める申立手数料や予納金などは必要です。内容によっては、数万円から50万円以上になることもあります。手続きが簡単な場合は同時廃止事件となり予納金も抑えられますが、自営業者や資産がある場合などは管財事件扱いとなり、予納金が高額になるおそれがあります。

Q. 自己破産で弁護士に支払った依頼費用は確定申告で控除できる?

できません。自己破産にかかる弁護士費用は、税法上「必要経費」や「医療費控除」などの対象には該当しないため、確定申告で控除を受けることはできないのが一般的です。

Q. 自己破産の途中で弁護士に辞任されたら、費用は帰ってくる?

原則として、すでに発生した業務に対する費用(着手金など)は返金されません。辞任された理由や契約内容によって扱いが異なるため、事前に契約内容をしっかり確認しておくことが大切です。

Q. 自己破産以外(個人再生、任意整理)の弁護士費用は?

任意整理は債権者1社あたり2万〜5万円程度、個人再生は全体で30万〜60万円程度が相場とされています。事案の内容や債権者数によって変動するため、見積もりをもらって確認するのがおすすめです。分割払いに対応している事務所も多くあります。

9. まとめ 自己破産の費用に不安があるなら、まずは相談から始めよう

自己破産の弁護士費用の相場は30万円から80万円程度です。そのほか、裁判所に支払う費用もかかります。費用が払えないからといって、すぐに諦める必要はありません。分割払いや法テラスの利用など、費用の負担を軽くする方法もあります。

弁護士に相談すれば、支払い方法や手続きの進め方を丁寧に説明してくれるでしょう。借金の悩みを一人で抱え込まず、まずは専門家に相談することが解決への第一歩になります。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す