目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の無料相談窓口一覧

自己破産は、裁判所を通じて財産を処分する代わりに、借金などの債務(お金を支払う義務)を免責してもらう手続きです。借金を抱えている人には有効な選択肢です。

自己破産については、以下の窓口が無料相談を受け付けています。

【おすすめ】弁護士事務所(法律事務所)

司法書士事務所

自治体の法律相談会

法テラス(日本司法支援センター)

弁護士会

司法書士会

公益財団法人日本クレジットカウンセリング協会「多重債務ほっとライン」

日本貸金業協会「貸金業相談・紛争解決センター」

全国銀行協会「カウンセリングサービス」

財務局「多重債務者向け無料相談窓口」

窓口ごとに特徴が異なるため、自分の状況に合った窓口を選びましょう。

1-1. 【おすすめ】弁護士事務所(法律事務所)

自己破産を本格的に考えているなら、弁護士に相談するのが安心です。自己破産すべきかどうかの判断や、準備の進め方について具体的なアドバイスが受けられます。正式に依頼すれば、複雑な手続きもすべて任せることができます。

【弁護士事務所のメリット】

・自己破産について幅広く、詳しいアドバイスを受けられる

・自己破産の手続き全般を任せられる

【弁護士事務所のデメリット】

・正式に依頼する際には、費用がかかる

【弁護士事務所への相談に向いている人】

・借金問題を抱えていて、実際に自己破産を検討している人

・自己破産すべきかどうか、自分では判断が難しい人

1-2. 司法書士事務所

自己破産については、司法書士も相談を受け付けています。ただし弁護士に比べると、司法書士の業務範囲は限られています。自己破産において司法書士が対応できるのは、裁判所に提出する書類の作成のみであり、裁判所とのやりとりや債権者との交渉など、代理人として手続きを進めることはできません。

【司法書士事務所のメリット】

・自己破産についてアドバイスを受けられる

・裁判所に提出する書類の作成を依頼できる

【司法書士事務所のデメリット】

・正式に依頼する際には、費用がかかる

・代理人としての対応はしてもらえない

【司法書士事務所への相談に向いている人】

・裁判所に提出する書類の作成を任せつつ、費用をできる限り抑えたい人

1-3. 自治体の法律相談会

各市区町村の役所では、定期的に法律相談会を開催しているケースがあります。住民であれば、誰でも無料で弁護士や司法書士に法律相談ができます。

【自治体の法律相談会のメリット】

・比較的馴染みのある場所で開催されることが多く、心理的なハードルが低い

・無料で利用できる

【自治体の法律相談会のデメリット】

・開催日時が限られている

・相談を担当する弁護士や司法書士を自分で選べない

【自治体の法律相談会に向いている人】

・弁護士や司法書士に相談したいものの、事務所へ行くことに抵抗がある人

1-4. 法テラス(日本司法支援センター)

法テラスは、市民と法律専門家の距離を近づけるために設立された公的機関です。収入と資産がいずれも一定水準以下であれば、弁護士または司法書士への無料相談や、依頼費用の立替払い制度を利用できます。

ただし、法テラスを通じて相談・依頼ができるのは、法テラスと契約している弁護士や司法書士に限られます。

【法テラスのメリット】

・無料相談を30分×3回まで利用できる

・弁護士や司法書士への依頼費用を立て替えてもらえる

【法テラスのデメリット】

・収入と資産がいずれも一定水準以下でなければ利用できない

・相談や依頼ができるのは、法テラスと契約している弁護士と司法書士のみ

【法テラスへの相談に向いている人】

・経済的に苦しい状況にあり、弁護士費用や司法書士費用が準備できない人

1-5. 弁護士会

弁護士会は、弁護士を統括する自治組織で、各都道府県に設置されています。弁護士会が設けている「法律相談センター」では、自己破産などの債務整理に関する相談を受け付けています。

【弁護士会のメリット】

・自己破産を取り扱う弁護士に相談できる

・弁護士同士の間で信頼を得ている弁護士に相談できることが多い

【弁護士会のデメリット】

・相談を担当する弁護士を自分で選べない

【弁護士会への相談に向いている人】

・弁護士に相談したいものの、探し方が分からない人

1-6. 司法書士会

司法書士会は、司法書士を統括する自治組織で、各都道府県に設置されています。司法書士会が設けている「司法書士総合相談センター」では、借金問題に関する相談を受け付けています。

【司法書士会のメリット】

・借金問題を取り扱う司法書士に相談できる

・司法書士同士の間で信頼を得ている司法書士に相談できることが多い

【司法書士会のデメリット】

・相談を担当する司法書士を自分で選べない

【司法書士会への相談に向いている人】

・司法書士に相談したいものの、探し方が分からない人

1-7. 日本貸金業協会「貸金業相談・紛争解決センター」

日本貸金業協会は「貸金業相談・紛争解決センター」を設け、消費者金融などの貸金業者からお金を借りている人の相談を受け付けています。生活再建をサポートするカウンセリングを受けられるほか、貸金業者に対して貸付けの自粛を要請してもらうこともできます。

【日本貸金業協会のメリット】

・生活再建支援カウンセリングを無料で利用できる

・貸金業者に対して貸付けの自粛を要請してもらえる(貸付自粛制度)

【日本貸金業協会のデメリット】

・自己破産などの債務整理の手続きを代行してもらうことはできない

【日本貸金業協会への相談に向いている人】

・消費者金融などから借りているお金の返済が苦しくなり、解決策について一般的なアドバイスを受けたい人

1-8. 公益財団法人日本クレジットカウンセリング協会「多重債務ほっとライン」

公益財団法人日本クレジットカウンセリング協会(JCCO)は「多重債務ほっとライン」を設け、借金問題などに関する相談を受け付けています。家計や生活、借金問題の解決方法などについてカウンセリングを受けられるほか、無料で任意整理(債権者と交渉して債務の負担を軽減すること)を行ってもらえることもあります。

【JCCOのメリット】

・カウンセリングを無料で利用できる

・任意整理を無料で行ってもらえる

【JCCOのデメリット】

・任意整理以外の債務整理の手続き(自己破産を含む)を代行してもらうことはできない

【JCCOへの相談に向いている人】

・借金の返済が苦しくなり、解決策について一般的なアドバイスを受けたい人

・任意整理に関心がある人

参考:多重債務ほっとライン|公益財団法人日本クレジットカウンセリング協会

1-9. 全国銀行協会「カウンセリングサービス」

全国銀行協会は、銀行からお金を借りていて、返済が困難になっている人の相談を受け付けています。借金の返済に関するカウンセリングなどを受けることができます。

【全国銀行協会のメリット】

・カウンセリングを無料で利用できる

【全国銀行協会のデメリット】

・自己破産などの債務整理の手続きを代行してもらうことはできない

【全国銀行協会への相談に向いている人】

・銀行から借りているお金の返済が苦しくなり、解決策について一般的なアドバイスを受けたい人

1-10. 財務局「多重債務者向け無料相談窓口」

各地域に設置されている財務局では、多重債務者向けの無料相談を受け付けています。借金問題の解決に繋がるアドバイスを受けられます。

【財務局のメリット】

・借金問題の解決策などについて無料で相談できる

【財務局のデメリット】

・自己破産などの債務整理の手続きを代行してもらうことはできない

【財務局への相談に向いている人】

・借金の返済が苦しくなり、解決策について一般的なアドバイスを受けたい人

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

2. 自己破産に関する無料相談の上手な活用方法

自己破産について無料相談をする際は、以下のポイントに気を付けると有益なアドバイスを受けやすくなります。

2-1. 完璧を求めず、まずは相談してみる

自己破産を検討しているなら、相談は早い方が望ましいです。「こんなことで相談してもいいのか」「門前払いされるのではないか」と悩む必要はありません。

多くの担当者は、どんな状況でも親身になって話を聞いてくれます。

2-2. 事実関係や相談内容をできる限り整理する

無料相談を有効に活用するには、借金を抱えるに至った経緯や現在の借入額、資産状況、疑問点などをあらかじめ整理しておくことが大切です。

メモを用意しておくと、限られた時間の中でもスムーズに質問でき、聞き漏らしも防げます。

2-3. 複数の窓口に相談する

複数の弁護士に相談する、あるいは弁護士と他の窓口の両方に相談するなど、何人かの専門家の意見を聞きましょう。自己破産に関する理解を深めるために有益です。

また、弁護士に依頼する場合の費用は事務所によって異なるので、正式に自己破産の依頼を考えている場合は、複数の弁護士事務所を比較することをおすすめします。

2-4. 分からないことは遠慮せずに質問する

自己破産に関する相談窓口では、基本的にどんなことでも相談して構いません。少しでも分からないことがあれば、遠慮せずに質問しましょう。

2-5. 無料相談の時間や回数を事前に確認する

弁護士や司法書士による無料相談は、「初回のみ」「30分まで」などの制限があることも多いです。予期せぬ費用がかからないよう、事前に時間や回数の条件を確認しておきましょう。

2-6. 信頼できる専門家を見極める

相談時にはアドバイスを受けるだけでなく、その専門家が信頼できるかどうかも見極めることが大切です。実績、知識、対応の丁寧さ、人柄、費用の明確さなどを総合的に判断し、自分に合った専門家かどうかを確認しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 弁護士に自己破産を依頼するメリット

実際に自己破産を申し立てるなら、弁護士に依頼するのがおすすめです。弁護士に依頼することで、以下のようなメリットが得られます。

3-1. 自己破産が適しているかどうかのアドバイスを受けられる

借金問題の解決方法には、自己破産のほかにも「任意整理」や「個人再生」といった選択肢があります。

任意整理:債権者(貸した側)と交渉し、利息のカットや分割返済などで負担を軽減する方法

個人再生:裁判所を通じて借金を大幅に減額する手続き

それぞれにメリット・デメリットがあり、適した方法は状況によって異なります。弁護士に相談すれば、自己破産が本当に最適か、他の方法があるのかを判断してもらえます。

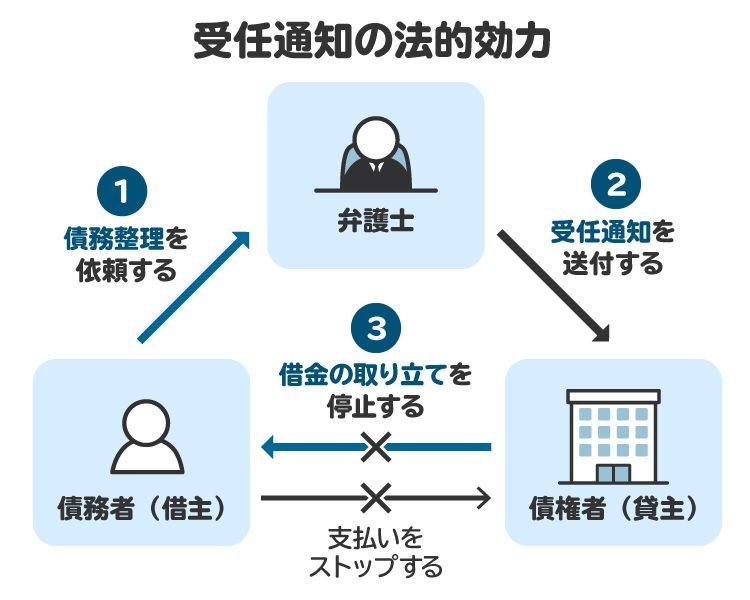

3-2. 受任通知の送付により、督促や返済を止められる

弁護士が債務整理を受任すると、債権者に対して受任通知を送付します。弁護士の受任通知が届くと、債権者から債務者本人への督促が止まり、窓口が弁護士に一本化されます。

弁護士に依頼している間は返済を一時的に止められるため、督促のストレスが軽減され、生活の負担も和らぎます。

3-3. 債権者対応を一任できる(ストレスが減る)

債務整理を始めると、債権者の一部から強く反発されることもあります。弁護士に依頼すれば、そうした対応をすべて任せることができます。たとえ厳しい言葉を投げかけられても、弁護士が間に入ることで、本人が直接ストレスを受ける場面は少なくなります。

3-4. 裁判所に提出する書類の準備を代行してもらえる

自己破産を申し立てる際には、裁判所に多くの書類を提出する必要があります。これらの書類は内容が複雑で、専門知識がなければ正確に作成するのは難しいでしょう。

弁護士に依頼すれば、書類の準備から提出までを代行してもらえます。手続きが正確かつスムーズに進むため、安心して任せることができます。

3-5. 破産管財人とのやり取りを代行してもらえる

一定以上の財産がある場合、自己破産は「管財事件」として扱われ、裁判所から破産管財人が選任されます。管財人は財産の処分や債権者への配当を行います。この場合、財産や債務の状況、申立内容について管財人から質問を受け、適切に対応しなければなりません。

弁護士に依頼していれば、こうしたやり取りはすべて任せられます。専門知識に基づいた対応が受けられるため、安心して手続きを進められます。

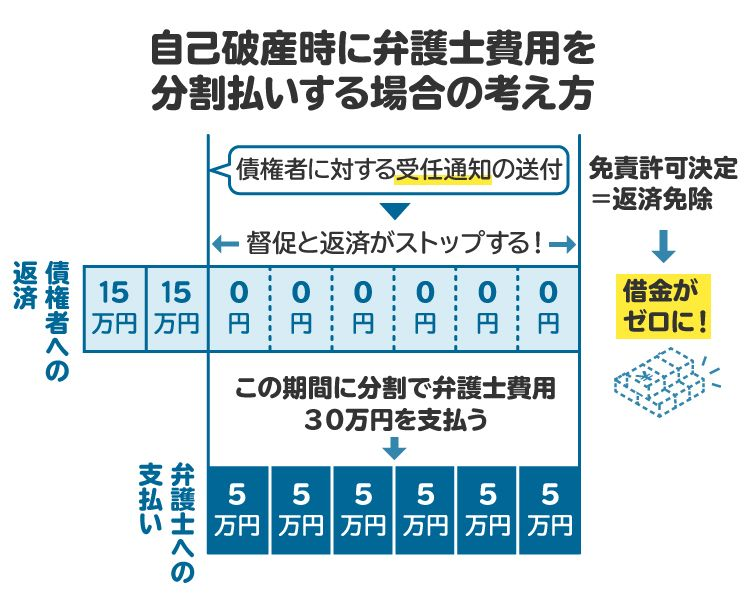

3-6. 弁護士費用の分割払いや後払いに応じてもらえることがある

自己破産の手続きには、少なくとも数十万円かかるのが一般的ですが、「費用が払えない」という理由であきらめる必要はありません。分割払いや後払いに対応している事務所もあるため、まずは相談してみることが大切です。

受任通知によって債権者の取り立てがストップするため、返済に充てていた分を弁護士費用に充てることもできます。

4. 自己破産を依頼する弁護士の選び方|注目すべきポイントは?

自己破産を依頼する弁護士を選ぶ際には、以下のポイントに注目するとよいでしょう。

4-1. 自己破産など、債務整理に関する実績があるか

自己破産を依頼するなら、債務整理の実績が豊富な弁護士に任せるのが安心です。経験豊富な弁護士であれば、手続きの流れや注意点を的確に把握しており、スムーズに対応してもらえます。

実績は、弁護士事務所のウェブサイトや「債務整理のとびら」などのポータルサイトで確認できることがあります。

4-2. 説明が丁寧で、誠実に質問に答えてくれるか

初めての自己破産では、手続きや仕組みが分からず不安になることもあります。そうしたときに、丁寧に説明し、質問にも誠実に答えてくれる弁護士は心強い存在です。

無料相談の段階で、説明のわかりやすさや態度を確認しておきましょう。

4-3. 弁護士費用は明確か

正式に依頼する前に、弁護士費用の内訳や支払い方法をしっかり確認しておきましょう。疑問があればその場で質問し、不明点を残さないことが大切です。

費用の説明があいまいな弁護士や、後から追加料金が発生するかもしれないとあいまいな対応をする弁護士は避けた方が無難です。

4-4. 所属や資格が明示されているか

弁護士の広告には、所属弁護士会の表示が義務付けられています。事務所の公式サイトやSNSなどを確認し、所属弁護士会が明記されているかをチェックしましょう。

また、弁護士を名乗る違法業者も存在するため、正規の登録を受けているかどうかは必ず確認してください。日本弁護士連合会の「弁護士情報検索」ページで確認できます。

4-5. 即決せず、複数の弁護士を比較するとよい

信頼できる弁護士を選ぶには、複数の事務所を比較するのが有効です。最初に相談した弁護士だけで決めず、少なくとも2~3人に相談してから判断しましょう。

5. 自己破産にかかる費用

自己破産を申し立てる際には、主に裁判所に支払う費用と弁護士費用がかかります。各費用の金額(弁護士費用は目安額)は以下のとおりです。

申立手数料 | 1500円 |

|---|---|

郵便料(郵便切手) | 4950円 |

官報公告費用 | <同時廃止事件> 1万1859円(1万2000円)

1万8543円(1万9000円) |

破産管財人の報酬 ※管財事件のみ | <弁護士による代理申立て> 20万円~

50万円~ |

事業者の自己破産 | 100万円~ |

|---|---|

事業者ではない個人の自己破産 | 40万円~ |

自己破産を弁護士に依頼した場合、個人なら総額40〜60万円程度、事業者なら100万円以上かかるのが一般的です。詳しい費用は、依頼する事務所や事件の内容によって変わるため、必ず見積もりを取りましょう。

6. 自己破産の相談窓口に関してよくある質問

Q. 周囲に知られることなく、自己破産の相談や手続きはできる?

友人や職場の人に自己破産が知られる可能性は、基本的に低いと考えられます。弁護士には守秘義務があるため、弁護士から第三者に自己破産の情報が漏れることはありません。

ただし、同居している家族には手続きの影響が及ぶ場合もあるため、正直に事情を話して協力を得ることが望ましいでしょう。

Q. 自己破産を無料で相談できるのはなぜ?怪しくない?

多くの弁護士は、借金に悩む人を支援するために無料相談を行っています。また、相談のハードルを下げることで依頼につながる可能性も高まるため、弁護士側にもメリットがあります。

正規に登録された弁護士による無料相談であれば、怪しいものではないので安心して利用できます。

Q. 無料相談を利用すると、借金をしたことを怒られる?

叱責されることは基本的にありません。万が一そのような対応を受けた場合は、別の窓口を利用しましょう。

Q. 弁護士に無料相談をしたら、強引に依頼を勧誘される心配はない?

弁護士には、強引に依頼を求めるなど品位を損なう方法による勧誘をしてはならないという職業倫理があります。もし強引な勧誘を受けたら、他の弁護士に相談し直しましょう。

7. まとめ 自己破産の無料相談窓口を活用して信頼できる専門家を探す

自己破産に関する相談は、さまざまな窓口で受け付けています。借金の悩みは人に相談しづらい部分もありますが、まずは第三者に相談することが解決への第一歩です。中でも、幅広い相談に対応でき、手続きも全面的に代行してもらえる弁護士への相談がおすすめです。

「債務整理のとびら」では、自己破産に対応している弁護士が多数紹介されています。多くの弁護士が無料相談を実施しているので、自己破産を検討している方はぜひ活用してみてください。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す