目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産にかかる費用はいくら?

自己破産は主に3種類あり、それぞれ費用が異なります。各手続きの概要と費用について説明します。

裁判所費用 | 弁護士費用 | |

|---|---|---|

同時廃止事件 | 2万円弱 | 30万円~50万円程度 |

一般管財事件 | 50万円程度 | 30万円~80万円程度 |

少額管財事件 | 20万円~30万円程度 | 30万円~50万円程度 |

1-1. 同時廃止事件

「同時廃止事件」とは、破産者に売却してお金に変えられる財産がない場合に採用される手続きです。自己破産のなかで最も簡易で、書類審査を中心に進みます。

裁判所に支払う費用(印紙代・郵券代・官報公告費など):2〜3万円程度

弁護士費用:30〜50万円程度

破産者が家や車、20万円以上の資産を所有している場合は、同時廃止事件として扱われない可能性が高くなります。

1-2. 一般管財事件

「一般管財事件」は、破産者に一定以上(20万円以上)の財産がある場合や、免責不許可事由(めんせきふきょかじゆう)がある場合などに適用されます。裁判所が破産管財人を選任し、破産者の財産の調査や処分を行います。

裁判所に支払う費用(印紙代・郵券代・官報公告費など):2〜3万円程度

予納金:20〜50万円程度(裁判所や事案によって異なる)

弁護士費用:30〜50万円程度

個人事業主や法人代表者などは、財産の有無にかかわらず、手続きが複雑と判断されて管財事件になることがあります。

なお、管財事件では、破産管財人への報酬などに充てる予納金の支払いが必要になります。予納金は事件の内容や管轄裁判所によって異なります。たとえば、筆者が破産管財人を務めることのあるさいたま地方裁判所では、通常の個人破産の予納金は20万円が標準です。

1-3. 少額管財事件

「少額管財事件」は、東京地裁などで導入されている簡易な管財手続きです。通常の管財事件よりも手続きが簡略化され、費用と時間の負担が抑えられる点が特徴です。

裁判所に支払う費用(印紙代・郵券代・官報公告費など):2〜3万円程度

予納金:20万円程度

弁護士費用:30〜50万円程度

弁護士を通じた申立てが前提で、裁判所によっては制度自体が存在しないこともあります(例:さいたま地裁)。

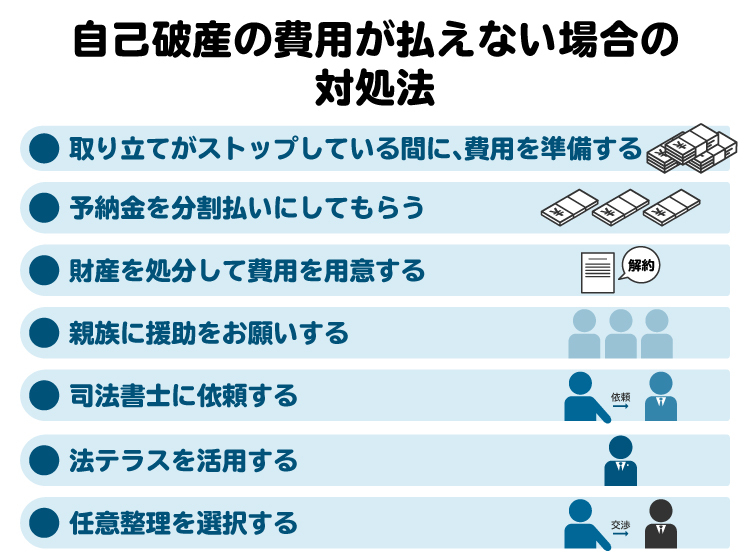

2. 自己破産の費用が払えない場合の対処法

自己破産は、借金の返済によって普通の生活が困難になってしまった人が利用する手続きです。以下のように、お金がなくて費用が支払えない場合の対処法も存在します。

2-1. 取り立てがストップしている間に、費用を準備する

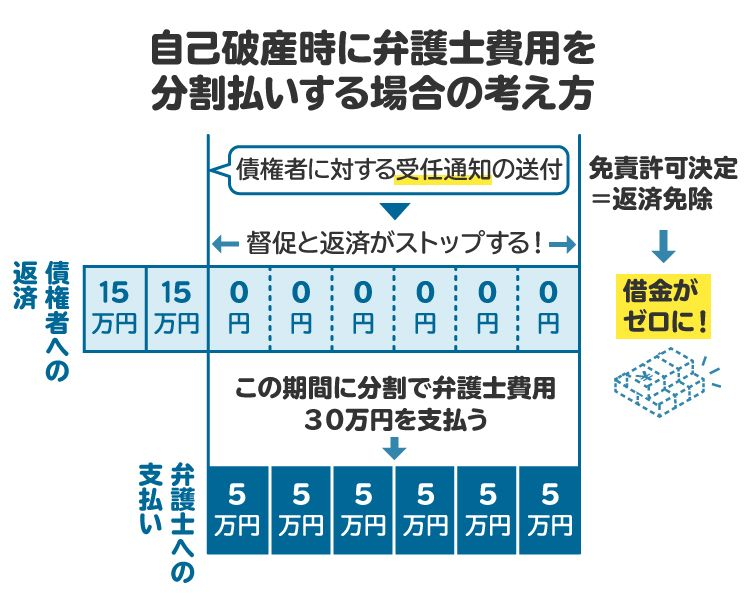

弁護士が破産申立ての依頼を受け、債権者(お金を貸している側)に受任通知を出すと、取り立てが止まります。その間にお金を積み立て、弁護士費用や予納金に充てていく方法が基本です。多くの弁護士は分割払いや後払いに応じているので、相談してみるとよいでしょう。

2-2. 予納金を分割払いにしてもらう

管財事件の予納金は、たとえば筆者が管財人を務めるさいたま地裁では20万円が基本ですが、10万円ずつ2回に分けて納める方法が認められることもあります。分割払いについて、裁判所に直接聞いても答えてもらえないこともあるので、弁護士を通じて確認するのがおすすめです。

2-3. 財産を処分して費用を用意する

たとえば、生命保険を解約して返戻金を受け取る、投資信託を解約して資金化するなどの方法が考えられます。自己破産では、残せる財産の総額は99万円が目安で、それ以上は換価処分の対象になります。

処分して費用に回せるなら有効ですが、時期や方法によっては不当な財産処分として免責不許可事由に該当し、破産手続きに悪影響が出るおそれもあります。必ず弁護士と相談しながら進めましょう。

2-4. 親族に援助をお願いする

破産申立てにあたって親族から借金をすると、その親族も債権者と見なされ、他の債権者と同様の扱いになります。「特定の債務者を優遇し、その他の債権者に損を与える行為(偏頗弁済)」と判断されるおそれもあるため、援助を受けるなら「借金」ではなく「贈与」とするのが原則です。

ただし、贈与額が年110万円を超えると贈与税が課税されるため注意が必要です。破産手続きが完了した後に、自らの意思で返済していくことは、問題ありません。

2-5. 司法書士に依頼する

司法書士に依頼すれば、弁護士より10万円ほど安くなることがあります。ただし、司法書士にできるのは書面作成のサポートまでで、裁判所とのやりとりなどはすべて本人対応となります。

私が管財人を務めるさいたま地裁では、司法書士に依頼した案件は本人申立てとみなされ、同時廃止ではなく管財事件になります。その結果、予納金が発生し、むしろ総費用が増える可能性もあるので注意してください。

2-6. 法テラスを活用する

法テラス(日本司法支援センター)は、収入や資産が一定基準以下の人を対象に、無料相談や弁護士費用の立替えを行っています。

自己破産の場合、法テラスが弁護士費用と実費を立て替え、依頼者は月5千円から1万円で分割返済していくのが一般的です。生活保護受給者の場合は返済も免除される可能性があります。

利用には、法テラスと契約をしている弁護士に依頼する必要があります。

2-7. 任意整理を選択する

任意整理は、裁判所を通さずに債権者と直接交渉し、利息のカットや返済条件の見直しをする手続きです。弁護士費用は債権者1社あたり5万円から15万円程度と比較的安価で済むことが多く、費用が用意できないときの選択肢になります。

ただし、債権者が交渉に応じなければ効果がなく、借金自体の大幅な減額も難しいため、必ずしも有効であるとは限りません。

3. 費用を払ってでも弁護士に依頼した方がよい理由

3-1. 依頼後は借金の返済を止められる

自己破産の手続きを弁護士に依頼すると、弁護士から債権者に受任通知が送られ、取り立てが止まります。これにより、毎月の返済を一時的に停止できるため、費用の積立てなど破産手続きの準備がしやすくなります。一方、自力で手続きを行う場合、裁判所が開始決定を出すまで取り立てを止めることはできません。

3-2. 書類作成から手続きをすべて任せられる

自己破産の申立てには、複雑な書類の作成や収集が必要です。しかも裁判所によって書式や提出方法が異なるため、自分だけで正確に進めるのは困難です。弁護士に依頼すれば、必要書類の準備から申立て、裁判所対応まで一貫して任せられ、書類の不備による遅れも避けられます。

3-3. 弁護士がいることで費用が安くなることがある

弁護士に依頼せずに自己破産を申し立てると、管財事件として扱われ、予納金が発生します。私が管財人を務めるさいたま地裁でも、同時廃止は原則弁護士への依頼が前提です。結果として、弁護士費用を支払っても、全体の費用は安くなる可能性があります。

3-4. 免責不許可事由があっても、サポートしてもらえる

浪費やギャンブル、その他債権者に損害を与えるような行為があると、免責不許可事由に該当し、借金が返済免除にならない可能性があります。

こうした場合でも、弁護士が破産者の事情や反省の態度を丁寧に裁判所へ伝えれば、裁判所の判断により自己破産が認められることがあります(裁量免責)。弁護士の対応次第で、免責が認められるかどうかが左右されることもあります。

3-5. 生活に必要な財産が残るようサポートしてもらえる

破産手続きが開始されると、財産の処分管理権は破産管財人に移ります。ただし、預貯金や車など最低限の生活に必要な財産は「自由財産」として手元に残せる制度があります。

弁護士に依頼すれば、自由財産拡張の申立て(自由財産の範囲を広げる手続き)を適切に行ってもらえるため、生活再建のために必要な資産を守りやすくなります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産の費用が払えなくてもやってはいけないこと

自己破産の費用が用意できないからといって、次のような行動をとると、免責が認められず借金が免除されない可能性があります。絶対に避けましょう。

【クレジットカード現金化】

・商品やチケットをカードで購入して売却し、現金を得る

・販売業者からキャッシュバックを受ける仕組みを使う

いずれも免責不許可事由に該当するため、免責の判断に悪影響を与えます。

【借入目的を隠してお金を借りる】

・自己破産の準備費用であることを隠して直前に借り入れる

詐欺的な借り入れとみなされ、免責が認められなくなるおそれがあります。

【財産の隠匿や名義変更】

・預金・現金・保険・車などを家族や知人の名義に変更する

・所有財産の一部を申告せずに隠す

財産隠しと判断されれば、手続きそのものが不利になります。

裁判所の信頼をなくすような行動は最初からやめておくべきです。もし不安がある場合は、最初から弁護士に相談しながら申立ての準備を進めましょう。

5. 自己破産の費用が払えない人からよくある質問

Q. 自己破産の手続き費用を払わないとどうなる?

裁判所に納める自己破産の手続き費用を払わない場合、破産手続きは進まずストップしたままになります。手続き費用を納めてから破産手続きが開始されます。場合によっては破産手続きが打ち切られ、債権者の取り立てが再開するおそれもあります。

Q. 自己破産の弁護士費用が払えなくなったらどうなる?

自己破産の弁護士費用が払えなくなると、手続きが進まず、弁護士に辞任される可能性があります。辞任されると債権者からの取り立てが再開されるおそれもあるため、分割払いでも確実に支払うことが大切です。

Q. 費用を払えないため自己破産を諦めたらどうなる?

自己破産を諦めた場合というのは、何もしていない状態に戻るということを意味します。そのため、債権者の取り立てが再開し、最終的に裁判を起こされたり、財産を差し押さえられたりする可能性もあります。

6. まとめ 自己破産の費用が払えない場合は法テラスの利用を検討しよう

自己破産は借金を免除してもらうための手続きですが、申立てには弁護士費用や裁判所費用など、少なくとも数十万円の費用がかかります。

多くの弁護士事務所では、依頼者に配慮し、分割払いや後払いに対応していますが、収入がなく分割払いも難しい場合は、法テラスの利用を検討しましょう。法テラスの収入・資産要件を満たせば、無料相談や弁護士費用の立替制度を利用できます。

費用面の不安で手続きに踏み出せない人も、一度相談してみることをおすすめします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す