目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の手続きは自分でできる?

法律上、自己破産を自分で裁判所に申し立てることは可能です。

ただし、裁判所に提出する書面の作成や必要書類の準備、裁判所とのやりとりなどをすべて一人で対応しなければならず、これらの対応は法的知識や経験がなければ困難です。また、知識が不十分なまま手続きを進めてしまうと、裁判所に支払い義務の免除(免責)を認めてもらえない事態にもなりかねません。

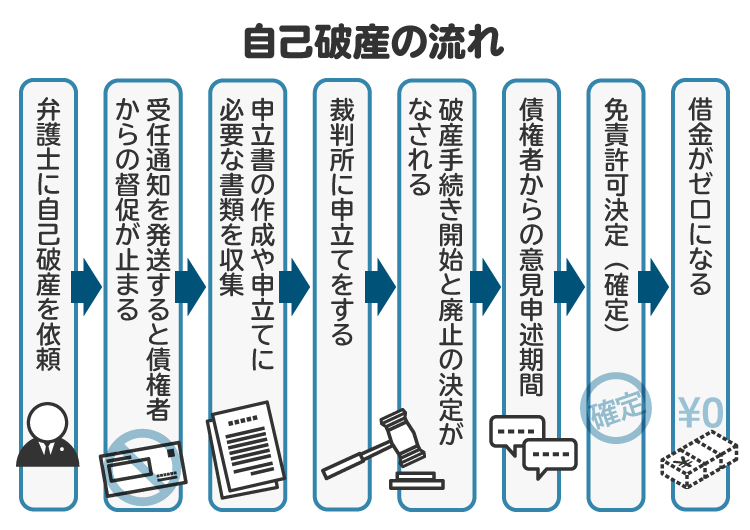

2. 自己破産を申し立てるときの手続きの流れ

自己破産の手続きの主な流れは下図のとおりです。

より詳しい手続きや内容については、以下で解説します。

2-1. 財産や債務、収支の状況の整理

裁判所に財産と債務(借金など)の一覧表や収支に関する資料を提出する必要があるため、その前提としてこれらの状況を整理します。債務の状況については、債権者(お金を貸した側)から取引履歴を取り寄せて、借入時期や借入残高などを確認しましょう。

2-2. 申立書類の作成と準備

裁判所に提出する申立書の作成や必要書類の準備をします。裁判所によって運用が異なるため、申立書や必要書類については、申立先の裁判所に問い合わせて確認します。

2-3. 破産手続開始・免責許可の申立て

申立書と必要書類が整ったら、裁判所に書類一式を提出します。

提出後、裁判所によって内容の確認がなされます。場合によっては、不備の訂正や追加の報告などを求められますので、その都度対応します。債務者審尋といって裁判官が破産者に質問をする場が設けられるケースもあります。

2-4. 破産手続開始の決定(同時廃止事件、または管財事件)

裁判所が破産手続開始の決定を行います。その際、同時廃止事件と管財事件のいずれかに分類されます。両者の内容は以下のとおりです。

【同時廃止事件】

裁判所が破産手続きの開始と同時に手続きを終了させる手続きです。手間も費用も少なくすみます。財産がなく、免責についても問題がないような場合には同時廃止事件に振り分けられます。ただし、本人による申立ての場合は、下記の管財事件に分類されることがほとんどです。

【管財事件】

裁判所が破産管財人を選任し、その破産管財人が破産者の財産を管理し、お金に換えることができる財産を処分して、そのお金を債権者全員に弁済(分配)する手続きです。

2-5. 破産管財人による債権調査や財産の換価処分が行われる

管財事件の場合、破産管財人は、債権者一覧表に記載された債権者に対し、破産者に対する債権の届出を求めます。また、破産者が所有する財産を換価処分して、債権者に配当(分配)する現金を確保します。

ただし、財産をすべて処分されては生活が成り立たないため、日常生活で使っているような家財道具や一定額の現金、預貯金などは処分の対象外です。法律上、このような財産を「自由財産」と呼んでいます。

2-6. 債権者集会が開かれる

破産手続開始の決定から約3カ月前後に、債権者集会が開かれます。債権者集会とは、破産管財人が債権調査や財産の換価処分の結果などを報告する集会です。破産を申し立てた裁判所で行われ、裁判官や破産管財人、破産者、債権者が出席します。ただし、個人の破産事件では、債権者は出席しないことがほとんどです。

2-7. 債権者への配当が行われ、破産手続きが終了する

破産管財人によって財産の換価処分が完了したあと、得られた現金を原資に債権者への配当が行われます。配当が行われたあと、裁判所が破産手続廃止の決定を行い、破産手続きは終了します。

なお、債権者への配当に回せる財産がない場合は、配当をしないで破産手続廃止の決定を行います。

2-8. 免責審尋が行われる

破産手続廃止となった債権者集会に引き続いて、免責審尋(めんせきしんじん)が行われます。免責審尋とは、裁判所が破産者に対する質問を通し、支払い義務の免除を認めてよいかどうかを判断するための手続きです。

2-9. 裁判所が免責許可決定を行い、その後確定する

ギャンブルや浪費による多額の借金などの免責不許可事由(借金をなくすことができない事情)がない場合、裁判所は免責許可決定を行います。

仮に免責不許可事由があっても、裁判所の裁量によって免責許可の決定がなされることもあります。これを「裁量免責」と言います。その後、免責許可決定が国の公報である官報に公告され、債権者からの不服申立てがなく2週間が経過した時点でその決定が確定します。

3. 自己破産を申し立てる際の必要書類は?

必要書類の一例は下記のとおりです。準備すべき書類はかなり多く、手間がかかります。なお、裁判所によって運用が異なるため、正式な必要書類は申立先の裁判所に確認してください。

破産手続開始及び免責許可申立書

住民票(同居者全員・本籍地・続柄などの省略がないもの)

通帳の写し(申立て直近2年分の提出)

光熱費などのライフラインの領収書(支払いを現金でしている場合)

退職金見込計算書(現在の勤務先での勤務年数が5年以上の場合)

保険証書・解約返戻金計算書

株式保有明細書

自動車登録証・車検証

給与明細・源泉徴収票

課税明細書

生活保護受給証明書・保護決定通知書

年金振込通知書

賃貸借契約書(借家に住んでいる場合)

土地・建物の登記簿謄本(他人が所有する不動産に住んでいる場合)

上記は、無職の人には給与明細書がないように、自分とは関係ない書類については不要です。

4. 自分で自己破産を申し立てる際の費用|予納金が高額に

自己破産にかかる裁判所費用(東京地裁の場合)は下記のとおりです。

申立手数料:1500円

予納郵券 :4950円

官報広告費:約1万2000円~1万9000円

引継予納金:最低50万円

裁判所に支払う予納金は管財事件に分類された場合に必要となるものの、本人による申立ての場合は管財事件になることがほとんどです。

弁護士に依頼した場合、同時廃止事件に分類されて予納金が不要になったり、管財事件に分類されたとしても予納金が最低20万円と低額になったりするため、本人による申立てのほうが予納金が高額になりやすいと言えます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自分で自己破産を申し立てることのデメリットやリスク

自分で自己破産を申し立てる場合には、以下のようなデメリットやリスクが存在します。

・債権者からの督促が止まらない

・管財事件になりやすく、予納金が高くなる(同時廃止事件になりにくい)

・大きな負担がかかるうえ、手続きが長期化しやすい

・否認のリスクが高まり、トラブルに発展しやすくなる

・免責が認められないおそれがある

・自己破産以外の方法との比較検討ができない

5-1. 債権者からの督促が止まらない

弁護士に依頼した場合、貸金業者に対する受任通知が行われます。これは債務整理の依頼を受けたことを業者に通知する書面によって実施され、この受任通知書によって業者は督促ができなくなります。

一方、自分で申し立てる場合は、債権者からの督促は止められません。督促は精神的な負担になるため、そのデメリットは大きいと言えます。

5-2. 管財事件になりやすく、予納金が高くなる(同時廃止事件になりにくい)

自己破産の手続きは、大きく「同時廃止事件」と「管財事件」という2つに分類されます。

管財事件では、裁判所が破産管財人を選任するため、その報酬に充てるための予納金50万円程度を申立人が用意しなければなりません。本人による申立ては管財事件になることがほとんどであり、この予納金の準備が必要です。

一方、弁護士に依頼した場合、同時廃止事件に分類されて予納金が不要になったり、管財事件に分類されたとしても予納金が最低20万円と低額になったりします。そのため、弁護士に依頼するよりもかえって本人による申立てのほうが費用が高くなるケースもあり得ます。

5-3. 大きな負担がかかるうえ、手続きが長期化しやすい

自己破産の申立てでは、多くの書類を用意しつつ申立書を作成して裁判所に提出しなければなりません。さらに、提出後も裁判所や破産管財人からの指示に対応することが必要です。これらは、法律の知識がなく、裁判所とのやりとりの経験のない人にとっては大きな負担となります。

そのうえ、一つずつ調べながら対応する必要があるため、書類の準備や裁判所や破産管財人の指示への対応にも時間がかかってしまい、手続きが長期化しやすいと言えます。手続きが長期化すると経済的な更生の実現が遅れてしまいます。

5-4. 否認のリスクが高まり、トラブルに発展しやすくなる

否認権とは破産管財人に認められた権利であり、破産手続きが始まる前に破産者が自らの財産を減少させる行為をした場合に、その効力を否定して失われた財産を取り戻すために設けられています。否認権は大きく分けて「詐害行為否認(さがいこういひにん)」と「偏頗行為否認(へんぱこういひにん)」という2種類があります。

債権者全体に対して財産を減少させる行為は、詐害行為否認によって否認されます。たとえば、破産者が100万円の財産を持っていたときに、「自己破産で処分されるくらいなら」と親族に贈与する行為が該当します。

債権者間の平等を害するような行為は、偏頗行為否認によって否認されます。たとえば、破産者が100万円の財産を持っていたときに、債権者5名のうち1名の返済にその100万円を充てる行為が当てはまります。

このような場合に、破産管財人が否認権を行使することで、贈与を受けた親族や返済を受けた債権者から100万円を取り戻すことができます。法的知識が不十分である場合、否認の対象となる行為をしてしまい、トラブルに発展する可能性が高くなると言えます。

5-5. 免責が認められないおそれがある

破産法は「免責不許可事由」を定めています。これは、自己破産しても例外的に借金が免除されない理由を言います。免責不許可事由に該当すると、原則として借金を免除してもらえません。免責不許可事由にあたる可能性のある行為の例は下記のとおりです。

債権者に害を与える目的で、自分の財産を隠したり、債権者に不利益に処分したり、あるいはその価値を減少させたりした

現金化するために、クレジットカードで買い物をして、その品物をすぐに安い値段で業者に売った

浪費やギャンブル、投資でたくさんのお金を使うことで借金を増やした

すでに借金を返せないような状態であるにもかかわらず、氏名や生年月日、借金の件数、有無を偽るなどしてそのような状態ではないかのように債権者を信用させ、お金を借りた

過去7年以内に免責を受けたことがある

ただし、免責不許可事由に該当する場合でも、「裁量免責」といって裁判所の裁量によって借金を免除してもらえる可能性があります。一方、法的知識が不十分であると裁量免責を認めてもらうための適切な対応ができず、最終的に免責が認められないおそれがあります。

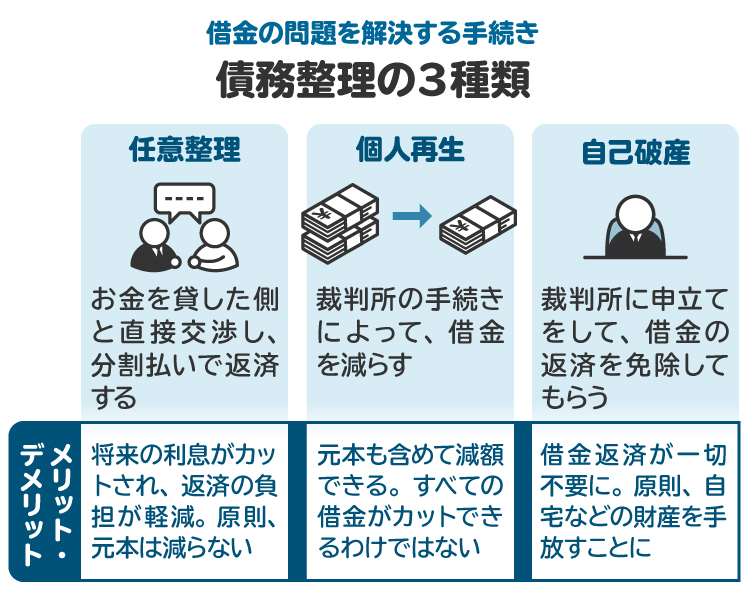

5-6. 自己破産以外の方法との比較検討ができない

債務整理には、自己破産以外にも、任意整理や個人再生といった方法があります。それぞれメリットやデメリットが異なり、事情によっては自己破産が適切ではない場合もあるでしょう。しかし、これらの手続きに関する十分な知識がなければ、正しく比較検討することができません。

6. 自己破産の申立てを弁護士に依頼するメリット

自己破産の申立てを弁護士に依頼するメリットは主に3つあります。

6-1. 弁護士が窓口になり、債権者からの督促が止まる

弁護士が代理人になった場合、弁護士が対応の窓口になり、本人は債権者や裁判所と直接やりとりをせずに済みます。特に債権者からの督促は精神的な負担になるため、督促されなくなるメリットは大きいでしょう。

私も弁護士としてこれまで多くの自己破産の相談を受けていますが、債権者からの督促で精神的に疲弊している人はかなり多く、弁護士が窓口になることで安心するケースが多いです。

6-2. 自己破産の手続きを代行してくれる

自己破産の手続きには法的知識や労力を要します。そのため、本人だけで対応するのは困難です。弁護士に依頼すれば、自己破産の手続きを代わりに進めてもらえます。

6-3. 自己破産が適切な方法かアドバイスを受けられる

弁護士は、任意整理や個人再生、自己破産のいずれの手続きも取り扱えますので、それぞれのメリットやデメリットをふまえ、本人の事情に応じた適切な債務整理の方法をアドバイスできます。もし自己破産ではなく、任意整理や個人再生が適切と判断された場合には、これらの手続きにスムーズに切り替えることも可能です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 自己破産の弁護士費用の目安|30万円〜60万円程度

自己破産の弁護士費用は30万円から60万円程度で、内訳は下記のとおりです。

相談料:1時間1万円程度(初回無料の事務所も多い)

着手金:20万円~40万円程度

報酬金:報酬金なし~30万円程度

相談料は弁護士に相談する際にかかる費用です。初回は無料で対応している事務所も多いです。

着手金は弁護士に自己破産を依頼した段階で支払う費用です。結果にかかわらず返金されません。

報酬金は自己破産が成功に終わった場合、つまり裁判所に免責を許可してもらえた場合に、終了の段階で支払う費用です。

なお、着手金と報酬金を分けずに「手数料」というかたちでまとめている法律事務所もあります。

8. 自己破産の弁護士費用が払えないときの対処法

自己破産の弁護士費用が払えない場合は、以下の方法を検討する選択肢があります。

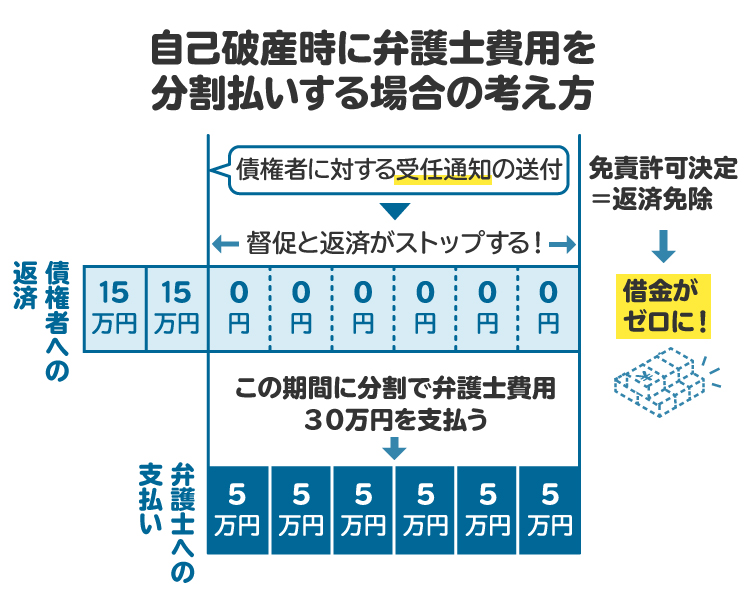

8-1. 分割払いや後払いをお願いする

債務整理の相談者は経済的に余裕のない状況にいることが多く、その点を考慮して費用の分割払いに応じている事務所も少なくありません。私も自己破産の依頼を受ける場合、分割払いの希望に応じることが多いです。

分割払いの費用は受任通知後に返済をストップしている間に工面することができます。弁護士が貸金業者に「受任通知」を送付することで貸金業者は破産者に対して督促ができなくなりますので、それまで返済に回していたお金を弁護士費用に充てることが可能です。私がこれまで担当した案件においても、このようなかたちで弁護士費用を支払ってもらうケースが多かったです。

8-2. 法テラスの民事法律扶助制度を利用する

弁護士費用を抑えるには、「日本司法支援センター 法テラス」を利用する方法もあります。

法テラスでは、弁護士や司法書士に無料で相談することができるうえ、依頼した場合の弁護士費用を立て替えてくれます。また、生活保護受給者の場合は、裁判所に納める予納金も立て替えてくれます。立て替えてもらったお金は月々5000円から1万円程度を法テラスに返還していきます。なお、事件終了時に生活保護を受給している場合、これら弁護士費用や予納金の返還が免除されるケースもあります。

ただし、法テラスを利用するには、収入や資産が一定額以下であるなどの条件がある点に注意が必要です。条件を満たすかどうかは、法テラスの公式ホームページで確認したり、直接問い合わせたりして確認してみてください。

また、法テラスを利用したい場合は、法テラスに直接問い合わせる方法のほか、法テラスと契約している専門家に直接相談する方法もあります。法テラスを利用した依頼を受けていない専門家もいますので、相談したい専門家に事前に法テラス利用の可否を確認しましょう。

9. 自分で自己破産したい人からよくある質問

Q. 自分で自己破産を申し立てて、失敗したらどうなる?

最悪のケースは、裁判所によって免責不許可決定がなされることです。つまり、借金を免除してもらうために自力で苦労して自己破産を申し立てたにもかかわらず、借金を免除してもらえず借金が残ってしまいます。

Q. 自己破産に失敗した場合、やり直せる?

裁判所によって免責不許可決定がなされた場合、「即時抗告(そくじこうこく)」というかたちで異議申立てをすることは可能です。ただし、決定を覆すことは容易ではないため、裁判所への自己破産手続きから弁護士に依頼することをお勧めします。

10. まとめ 自己破産の手続きを行うのには、デメリットやリスクが多すぎる!

法律上、自己破産を自分で裁判所に申し立てることはできます。

ただし、そのデメリットやリスクは少なくありません。「債権者からの督促が止まらない」「管財事件になりやすく、予納金が高くなる」「大きな負担がかかるうえ、手続きが長期化しやすい」「否認のリスクが高まり、トラブルに発展しやすくなる」「免責が認められないおそれがある」「自己破産以外の方法との比較検討ができない」といった負の側面を見れば、自己破産の申立ては弁護士に依頼するのが賢明だと言えるでしょう。

自己破産の弁護士費用は30万円から60万円程度ですが、この費用は受任通知後に返済をストップしている間に工面することができます。弁護士費用を抑えるには、「日本司法支援センター 法テラス」を利用する方法もあります。

自分で自己破産の申立てをすることにはその労力や負担が大きいため、ぜひ弁護士に依頼することをお勧めします。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す