目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産とは?

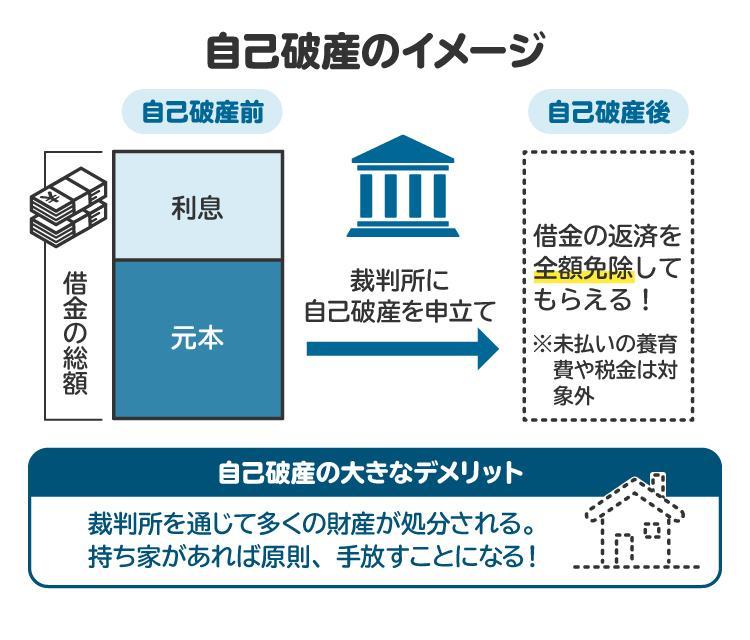

自己破産とは、借金を返済できなくなった人が、裁判所を通じて借金の返済を免除してもらう法的な手続きです。

個人の場合は免責(支払い義務を負わないこと)を認めてもらう「免責許可決定」が下されることで、原則としてすべての借金の返済義務がなくなり、生活を再建するための大きな一歩となります。ただし、自己破産をしても、税金や養育費などの債務は支払い免除の対象外であるため、注意が必要です。

裁判所に自己破産を求める申立書を提出すると、裁判官が書類を精査します。そのうえで「借金を免除し、生活再建の機会を与えるのがふさわしい」と判断されると、「免責許可決定」が下され、借金がなくなります。

自己破産には「同時廃止事件」と「管財事件」の2つのパターンがあります。

同時廃止事件は、債務者(お金を借りた人)にめぼしい財産がなく、銀行や消費者金融などの債権者(お金を貸した側)に対して弁済できるものはないと判断された場合に選ばれるシンプルな手続きです。破産手続開始決定と同時に手続きが終了し、免責許可決定が下されます。

一方、管財事件は一定の財産がある場合や、浪費やギャンブルなどの「免責不許可事由」が疑われる場合に選ばれる手続きです。免責不許可事由は簡潔に言うと「自己破産を認めない禁止行為」を指します。管財事件では裁判所が破産管財人を選任し、破産管財人は債務者の財産を調査します。財産があればお金に換えて、債権者に公平に分配する手続きを経たうえで、最終的に残った借金が免責されます。

2. 自己破産手続き中にしてはいけないことは?

自己破産は、借金の返済が不可能な状況にある人を法的に救済し、生活を立て直すための制度です。しかし、裁判所が「この人は免責を与えるにふさわしい」と判断しなければ、借金が帳消しにはなりません。手続き中にルール違反をすると、免責が認められない可能性があります。

以下に、自己破産の手続き中にしてはいけないことを具体的に解説します。

財産や帳簿を隠す

財産を勝手に処分する

一部の債権者に対して弁済する

新たな借り入れをする

クレジットカードを現金化する

浪費やギャンブルをする

管財人の指示を無視する

2-1. 財産や帳簿を隠す

自己破産を申し立てる際は、すべての財産を裁判所に申告しなければなりません。500万円の借金がある人が、実は1000万円の財産を持っていた場合、自己破産をせずにその財産から500万円を返済すべきです。

預金口座や不動産、保険、自動車、貴金属などの「価値のあるもの」を意図的に申告しなかった場合や、帳簿や通帳、給与明細などを破棄したり、虚偽の資料を提出したりすることも許されません。

これらが発覚すれば、免責が認められないだけでなく、刑事責任を問われるおそれもあります。

2-2. 財産を勝手に処分する

管財事件となった場合、破産者(裁判所から破産手続開始決定を受けた債務者)の財産は、原則として破産管財人の管理下に置かれます。これは、債権者に対する財産の公平な分配を確保するためです。破産者が自己判断で財産を売却したり、他人に譲渡したりすることは認められません。

たとえば、本来100万円の価値のある自動車を破産者が勝手に50万円で売却してしまうと、債権者に分配できるお金が減ってしまい、債権者への公平な返済が実現できなくなってしまいます。そのため、債権者を害する行為とみなされ、免責不許可とされてしまうリスクがあります。

ただし、99万円以下の現金など、法律が「自由財産」として認めているものは例外です。

2-3. 一部の債権者に対して弁済する

破産手続きでは、すべての債権者を平等に扱うことが原則です。

たとえば、親族や友人からもお金を借りていて、「どうしても迷惑をかけたくないから」とその人たちだけに弁済すると、ほかの債権者と公平ではなくなります。このように一部の債権者に対してだけ弁済することを「偏頗弁済(へんぱべんさい)」と言い、法律で禁じられています。

2-4. 新たな借り入れをする

破産手続き中に新たな借金をすることは禁止されています。消費者金融や個人からの借り入れはもちろん、クレジットカードのリボ払いも新たな借り入れとみなされる可能性があります。

破産手続き中であることを隠して借り入れをすると、免責が不許可とされてしまうリスクが高まるだけでなく、詐欺罪に該当するおそれがあります。

2-5. クレジットカードを現金化する

クレジットカードのショッピング枠を使って商品を購入し、それを転売して現金を得る、いわゆるカード現金化は禁止事項の一つです。

カード現金化は、実態としては借金と同じであり、破産申立て直前や手続き中にこれを行うと、「免責不許可事由」に該当する可能性があります。そもそもカード会社の規約違反でもあるため、絶対にやめましょう。

2-6. 浪費やギャンブルをする

破産手続き中にギャンブルや過度な浪費をしてはいけません。

自己破産では、裁判所が「免責を与えて、生活を再建する機会を与えるのがふさわしい」と判断した結果、借金返済が免除されます。ギャンブルや過度な浪費は生活再建に反する行動であり、免責が不許可となるリスクが高まります。

免責が認められるためには節度ある生活を送り、本気で生活を立て直したいという誠実さを示すことが重要なポイントになるため、浪費やギャンブルはしないように注意が必要です。

2-7. 破産管財人の指示を無視する

破産管財人は、裁判所から選任され、破産者の財産調査や債権者に対する分配の手続きなどを担当します。破産者は、管財人の調査に協力し、必要な資料を提出したり、説明を行う義務があります。この指示や連絡を無視すると「手続きに非協力的」と判断され、免責が認められない可能性があります。

3. 自己破産手続き中にしてはいけないことをするとどうなる?

自己破産手続き中にしてはいけないことをした場合、以下の事態に陥るリスクがあります。

3-1. 借金の免責が認められない

破産手続き中にギャンブルをしたり、財産を隠したり、特定の債権者にだけ返済をしたりする行為は、法律が定める「免責不許可事由」に該当します。

裁判官が「免責不許可事由があり、その内容も悪質だ。免責を認めるべきではない」と判断すれば、借金は帳消しにならず、そのまま借金が残ることになります。

3-2. 財産の処分などが否認される

破産手続き中に勝手に財産を売ったり、他人に贈与したりすると、「債権者を害する目的で行われたもの」と見なされるおそれがあります。その場合、破産管財人は「否認権」を行使し、破産者が勝手に処分した財産を元に戻すよう請求することができます。

たとえば、破産者が手続き中に高級時計を友人に譲っていた場合、破産管財人はその譲渡を無効とし、友人に対して時計の返還を求め、回収後に現金化して債権者への分配に回すことがあります。

3-3. 刑事罰を受ける可能性がある

自己破産は民事手続きですが、重大な違反行為を行った場合は、刑事罰の対象になることもあります。たとえば、財産の隠滅、帳簿の改ざんや破棄、虚偽の申述などを行った場合は、「詐欺破産罪」などの罪に問われる可能性があります。

詐欺破産罪に該当すると、最大で10年以下の拘禁刑、または1000万円以下の罰金が科されるおそれがあります。軽い気持ちで行った行為が、犯罪として処罰される可能性があるため、注意が必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産手続き中に制限されることは?

破産手続き中は、破産者に一定の制限がかかります。これは、破産者の財産や行動を適切に管理し、債権者の利益を守るためです。自己破産手続き中に受ける主な制限は下記のとおりです。

一定の職に就くこと

債権者である金融機関の口座からの出金

ローンやクレジットカードの利用

引越し、旅行、出張

郵便物の受け取り

4-1. 一定の職に就くこと

自己破産手続き中は、特定の職業に就くことができなくなります。たとえば、以下の職業が法律により制限されます。

弁護士や司法書士などの士業

警備員

生命保険外交員(募集人) など

ただし、この制限は永久的なものではありません。裁判所から免責許可決定が確定した時点で解除され、再びその職に就くことが可能になります。

4-2. 債権者である金融機関の口座からの出金

借金をしている金融機関に預金口座を持っている場合、その口座が凍結され、引き出しができなくなることがあります。

凍結された口座が、給与の振込口座や光熱費などの引き落とし口座になっている場合は、事前に別の銀行口座への切り替えが必要な場合があります。

4-3. ローンやクレジットカードの利用

破産手続きが開始されると、信用情報機関に「異動情報(事故情報)」が登録されます。いわゆる「ブラックリスト入り」です。信用情報機関では、クレジットやローンの契約や申し込みに関する個人情報を扱っています。その結果、およそ5年から7年間は、新たなローン契約やクレジットカードの作成ができなくなります。

4-4. 引越し、旅行、出張

破産手続きが管財事件として進められる場合、裁判所の許可なく居住地を離れることができなくなります。たとえば、引っ越しや長期の出張、旅行なども許可が必要になります。これは、破産管財人が破産者の行動を適切に把握して管理するための制限です。

もっとも、仕事上やむを得ない出張や、冠婚葬祭のための移動などは、基本的に許可が出されます。一方、同時廃止事件の場合には、居住地移動に関する制限は原則としてありません。

4-5. 郵便物の受け取り

管財事件では、破産者宛ての郵便物は破産管財人に転送されることになります。これは、破産者が資産を隠していないか、借金に関する通知を不正に処理していないかなどを確認するためです。管財人は内容を確認したうえで、後日まとめて破産者に引き渡します。

一方、同時廃止事件では、郵便物が転送されることはありません。

5. 自己破産手続き中でもできることは?

自己破産と聞くと、「日常生活が大きく制限されるのでは」と不安になる人も多いでしょう。しかし、実際には普通の生活を続けることが可能です。

たとえば、制限のない職業であれば問題なく働くことができ、現在住んでいる賃貸物件にも住み続けることができます。保証会社が必要ない物件であれば、新たに賃貸契約をすることも可能です。

また、クレジットカードは利用できないものの、使った金額が即座に銀行口座から引き落とされるデビットカードやチャージ式のQRコード決済は利用できますし、携帯電話の契約もそのまま継続できます。生活に必要な年金や給与の受け取り、生活保護の受給にも影響はありません。

また、選挙での投票やパスポートの取得など、市民としての基本的な権利が制限されることもありません。つまり、自己破産手続き中でも、一定の注意を払えば、大部分はそれまでどおりの生活を送ることができます。

6. 自己破産の成功率を上げるためのコツ|弁護士に相談するメリット

自己破産を成功させるためには、弁護士に相談することが重要です。

弁護士に依頼して代理人となってもらえば、手続きがシンプルな同時廃止事件になる可能性が高まります。代理人をつけない場合、原則として財産の調査などが必要な管財事件とする裁判所もあります。同時廃止事件が適用されると、裁判所に納める費用を比較的安く抑えられます。

借金の返済ができない状態で正しく申立てをすれば、免責が認められる可能性は高いです。ただし、申立ての前後で不自然な財産の処分があったり、一部の人にだけ返済していたりすると、破産管財人から不審に思われ、調査が長引いたり、免責が認められなかったりするリスクがあります。

弁護士に相談すれば、手続きの進め方や注意点を的確に教えてもらえるうえ、裁判所や管財人とのやりとりも代行してもらえます。その結果、手続きがスムーズかつ確実に進みやすくなり、生活再建への道のりが短縮されます。安心して新たなスタートを切るためにも、弁護士に相談することをお勧めします。

7. 自己破産以外の借金対処法は?

借金問題を解決する方法には、自己破産だけでなく「任意整理」や「個人再生」といったほかの選択肢もあります。それぞれ特徴が違うため、状況に合った方法を選ぶことが重要です。

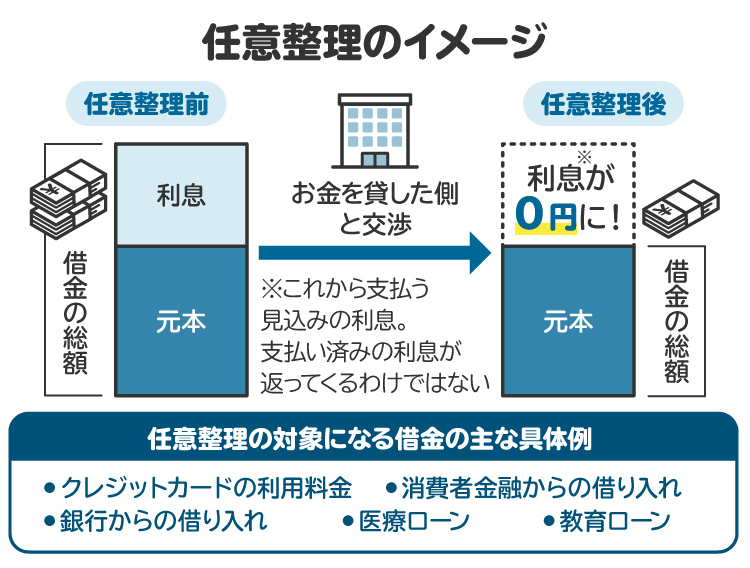

【任意整理】

任意整理とは、裁判所を通さずに債権者と直接交渉し、将来発生する利息や遅延損害金をカットしたり減額したりしてもらったうえで、分割払いにして返済する方法です。

元本を減らすことは基本的に認められませんが、手続きが比較的簡単で、家族や職場に知られにくいというメリットがあります。安定した収入があり、3年から5年をかけて借金を完済できる人に向いています。

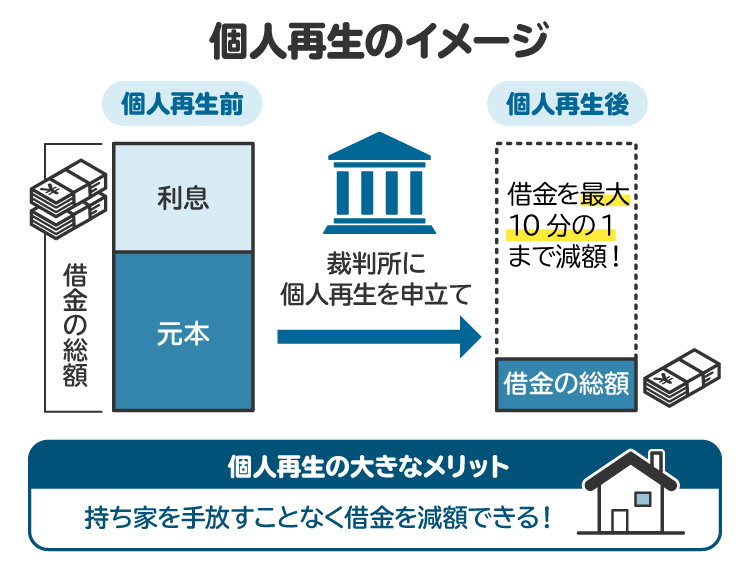

【個人再生】

個人再生とは、裁判所に申し立てて、借金を5分の1(最大10分の1)程度に減額し、原則として3年間で返済していく制度です。自己破産と異なり、住宅ローンを抱えていてもマイホームを処分しないで済む可能性があるという点がメリットです。借金総額が大きい一方、安定した収入があり、家や財産を手放したくない人に向いています。

どの手続きを選ぶべきかはケース・バイ・ケースです。まずは弁護士に相談して、自分に合った方法をアドバイスしてもらうことをお勧めします。

8. 自己破産手続き中にしてはいけないことに関してよくある質問

Q. 自己破産手続き中にギャンブルをしたらバレる?

銀行口座から出金しているなど、記録として残っていると発覚する可能性は高いです。また、そもそもギャンブル自体が免責不許可事由に当たるため、バレないと思ってもやめておきましょう。

Q. 自己破産手続き中でも、給料は受け取れる?

受け取れます。ただし、借金のある銀行の口座は凍結される可能性があり、すぐに引き出すことができなくなってしまうケースがあります。給与の振込口座は事前に別の金融機関に変更しておくことが重要です。

Q. 自己破産手続きが終わったら、いつから借り入れができる?

自己破産の情報が信用情報機関に登録されると、おおむね5~7年間は新たな借り入れやクレジットカードの利用ができなくなります。

一定期間経過後に事故情報が消えたとしても、債務整理をした金融機関の審査には通りにくいため注意してください。

9. まとめ 自己破産手続きのリスクを減らすには弁護士のサポートが重要

自己破産は、借金を返せなくなった人が裁判所を通じて借金の支払いを免除してもらう手続きです。免責が認められると、一部の例外を除いてすべての借金の返済義務がなくなり、生活再建に向けて大きな一歩となります。

自己破産手続き中は、大部分はそれまでどおりの日常生活を送ることができます。ただし、財産の処分や新たな借り入れ、ギャンブルなど、してはいけないこともあります。これらに違反すると、免責が認められなかったり、刑事罰の対象となったりすることもあります。

リスクを減らし、スムーズに手続きを進めるためには、弁護士に相談してサポートを受けることをお勧めします。自己破産を検討している場合、一度弁護士に相談してみてください。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す