目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産できる借金の最低金額はいくらから?|自己破産した方がいい金額

自己破産は「支払不能」であれば申し立て可能で、借金額の下限は決まっていません。支払不能かどうかは、借金の額だけでなく、支払期限や財産・収入などを総合的に見て判断されます。

1-1. 自己破産できるのは「支払不能」のとき

自己破産を申し立てることができるのは「支払不能」である場合です。「支払不能」とは、支払期限が来ている債務(借金)の大半を支払えない状態が続いていることを意味します。

たとえば、複数の金融機関からお金を借りていて、そのほとんどの返済を数カ月以上延滞している場合は支払不能に当たると考えられます。

一方、単に返済を忘れていただけの場合や、一時的にお金が足りないもののすぐ入ってくる見込みがある場合などは、支払不能に当たりません。

1-2. 支払不能と認められる借金の最低額は?

支払不能と判断されるかどうかは、以下のような要素を踏まえて総合的に判断されます。

借金の総額

支払期限

所有する財産

安定した収入の有無

借金が少額でも、資産や収入が少なければ支払不能と判断されることがあります。逆に、多額の借金があっても、返済能力が十分にあれば支払不能とは認められません。

「借金が〇円以上なら支払不能」といった明確な基準はありません。

1-3. 自己破産には費用や手間がかかる|メリットがあるのは最低50万円程度から

自己破産を申し立てるには、裁判所に支払う費用や書類作成の手間がかかります。財産が少ない場合でも2万円程度の予納金が必要で、一定の財産がある場合は20万円以上かかることもあります。

また、手続きをすべて自分で行うのは難しく、財産や債務の把握、複雑な書類作成などが必要です。弁護士に依頼する場合は、最低でも40万円前後の費用がかかります。

このような負担を考えると、借金がごく少額の場合は、自己破産のメリットが小さくなります。目安として、自分で申し立てるなら50万円以上、弁護士に依頼するなら60~70万円以上の借金があるケースで検討するのが現実的です。

2. 自己破産をした人の借金の平均額は?

日本弁護士連合会(日弁連)の「2023年破産事件及び個人再生事件記録調査」では、2022年6月〜11月に申立てがあった破産事件1,233件を無作為に抽出し、破産者の負債額を調査しています。

負債額帯 | 割合 |

|---|---|

100万円未満 | 10.46% |

100万円以上200万円未満 | 16.38% |

200万円以上300万円未満 | 13.46% |

300万円以上400万円未満 | 10.71% |

400万円以上500万円未満 | 8.52% |

500万円以上600万円未満 | 6.33% |

600万円以上700万円未満 | 4.62% |

700万円以上1000万円未満 | 9.16% |

1000万円以上2000万円未満 | 9.73% |

2000万円以上3000万円未満 | 4.14% |

3000万円以上4000万円未満 | 1.62% |

4000万円以上5000万円未満 | 0.81% |

5000万円以上1億円未満 | 1.62% |

1億円以上 | 1.87% |

不明 | 0.57% |

負債が100万円以上400万円未満の人が最も多く、全体の約4割(40.55%)を占めています。一方で、100万円未満の少額で破産する人も10.46%存在し、1997年の調査開始以降最大値を記録しました。

また、1億円以上の多額の負債がある状態で破産する人も1.87%いることから、自己破産は借金の多少にかかわらず、幅広いケースで利用されています。

3. 少額の借金で自己破産を検討する際の注意点

借金の額が100万円を下回るなど、金額が比較的少ない段階で自己破産を検討する場合は、以下のポイントに注意しましょう。

3-1. 費用対効果をよく検討する

前述のとおり、自己破産には費用や手間がかかります。少額の借金が免責されたとしても、費用や手間を考えると割に合わない場合があります。

自己破産を決断する前に、費用対効果をよく検討しましょう。弁護士に相談すれば、自己破産の必要性やメリットについてアドバイスを受けられます。

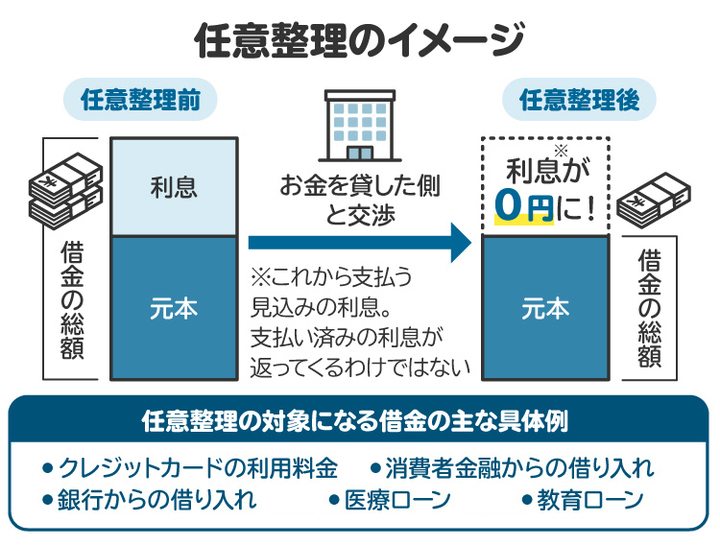

3-2. 任意整理も検討する

少額の借金なら、「任意整理」という選択肢もあります。任意整理は、債権者(貸した側)と交渉して利息のカットや返済スケジュールの見直しを行う手続きです。費用は1社あたり数万円ほどで済み、裁判所への申立ても不要です。

自己破産と任意整理のどちらがよいか判断に迷ったら、弁護士に相談しましょう。

3-3. 法テラスを利用できるかどうか確認する

収入や資産が一定基準を下回る場合、法テラスの無料相談や弁護士費用の立替制度が利用できます。法テラスを通じた依頼は、通常よりも費用を抑えられる傾向があります。

利用希望の際は、法テラスの窓口に相談するか、法テラスの契約弁護士を通じて申し込みましょう。自分で契約弁護士を探したい場合は、「債務整理のとびら」などのサイトを活用する方法もあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産にかかる費用一覧

自己破産を申し立てる際にかかる主な費用は、裁判所に支払う費用と弁護士費用の2つです。

4-1. 裁判所に支払う費用|申立手数料・郵便切手・官報公告費用・破産管財人の報酬

自己破産を申し立てる際には、裁判所へ以下の費用を納めます。

申立手数料 | 1500円 |

|---|---|

郵便料(郵便切手) | 4950円 |

官報公告費用 | <同時廃止事件> 1万1859円(1万2000円) <管財事件> 1万8543円(1万9000円) |

破産管財人の報酬 ※管財事件のみ | <弁護士による代理申立て> 20万円~ <本人申立て> 50万円~ |

なお、自己破産の手続きには、同時廃止事件と管財事件の2種類があります。破産者の状況によってどちらかに振り分けられ、かかる費用も異なります。

【同時廃止事件】

「同時廃止事件」とは、破産管財人が選任されない破産事件です。破産手続きが開始と同時に終了します。換金できる財産がほとんどない場合は、同時廃止事件に振り分けられることが多いです。破産管財人の報酬がいらないため、裁判所に納付する費用は合計2万円程度で済みます。

【管財事件】

「管財事件」とは、破産管財人が選任されて、財産の処分や債権者への配当などが行われる破産事件です。一定以上の財産がある場合などには、管財事件に振り分けられます。破産管財人の報酬が発生するため、弁護士が代理人として申し立てる場合は最低22万円程度、自分で申し立てる場合は最低52万円程度の費用を納付しなければなりません。

4-2. 弁護士費用

自己破産を弁護士に依頼する場合、次のような費用がかかります。費用は依頼先や事案の難易度によって異なり、債務が多かったり対応が複雑だったりする場合は高額になる傾向があります。

弁護士費用の目安額 | |

|---|---|

事業者の自己破産 | 100万円~ |

事業者ではない人の自己破産 | 40万円~ |

5. 自己破産によって債務が免責されるための要件は?

自己破産をすれば必ず借金がゼロになるわけではありません。免責が認められるには、次の条件を満たす必要があります。

5-1. 支払不能であること

裁判所が自己破産手続きを開始するには、申立人が「支払不能」であることが必要です。支払不能とは、返済期日を過ぎた借金の大半を支払えない状態が継続していることを意味します。

借金があまりに少ないと、支払不能と認められないおそれもあるため注意しましょう。

5-2. 予納金を納めること

自己破産の申立てに当たっては、裁判所が定める予納金を全額納めなければなりません。予納金には、申立手数料・郵便切手代・官報公告費用・破産管財人報酬が含まれます。

予納金を納付しなければ、自己破産の申立ては却下されます。すぐに準備できない場合には、弁護士に依頼した後に積み立てる必要があります。

5-3. 不当な目的による申立て、または不誠実な申立てでないこと

不当な目的による自己破産の申立てや、不誠実な自己破産の申立ては却下されます。たとえば、以下のようなケースです。

・債権者の取り立てを一時的に止めるだけの目的で申し立て、後日取り下げるつもりでいる

・本来の目的と異なる目的(例:嫌がらせや支払い逃れなど)で破産制度を利用しようとする

5-4. 免責不許可事由がないこと(ただし例外あり)

以下の免責不許可事由がある場合は、原則として自己破産による免責が認められません。

財産を隠した、壊した、安く処分した

著しく不利な条件で借金をした

信用取引で購入した物を著しく不利益な条件で売却した

支払不能の状態で義務のない担保提供や支払いをした

浪費やギャンブルなどを繰り返した

詐欺的手段で財産を取得した

帳簿を偽造・隠滅した

虚偽の債権者名簿を提出した

裁判所に嘘をついた、説明を拒んだ

破産管財人の調査を妨害した

過去7年以内に自己破産による免責を受けたことがある

ただし、事情によっては裁判所の「裁量免責」により免責が認められることもあります。その際は、違反行為の内容や悪質性、反省の態度などが考慮されます。

6. 自己破産のメリットとデメリットは?

自己破産には、メリットとデメリットの両面があります。自分の状況を踏まえて、どちらが上回っているかを総合的に判断しましょう。

6-1. 自己破産のメリット

自己破産のメリットは、借金などの債務がゼロになることです。債務の額が多ければ多いほど、自己破産のメリットは大きくなります。自己破産を申し立てると、債権者からの取り立てや返済も止めることができます。毎月の収支が改善し、生活がかなり楽になるでしょう。

また、自己破産は収入にかかわらず申し立てることができます。安定した収入がない場合は、任意整理や個人再生などが難しいので、自己破産が唯一の解決策となるケースが多いです。

6-2. 自己破産のデメリット

自己破産には以下のようなデメリットもあります。

一定以上の財産は処分される

保証人に借金の請求がいく

警備員・弁護士など一部の職業に一時的な制限がかかる

信用情報に事故情報が登録され、しばらくローンなどが組めなくなる(ブラックリスト入り)

特に、財産や保証人がある場合、資格職に就いている場合は慎重な判断が必要です。判断に迷うときは、弁護士に相談しましょう。

7. 自己破産した方がいい人の特徴は?

上記のメリットとデメリットを踏まえると、以下のような状況にある人は、自己破産に適している可能性が高いです。

7-1. 借金を完済するめどが立たない

借金額が多すぎて、返済を続けても完済することができない場合には、自己破産が有力です。自己破産をすれば借金がゼロになるので、生活を根本的に立て直すことができます。

7-2. 収入が安定していない

安定した収入を得られていない場合、自己破産以外の債務整理は難しいです。多額の借金を抱えていて、かつ収入が不安定な場合は、自己破産を検討しましょう。

7-3. 財産をほとんど持っていない

自己破産では原則として財産が処分されますが、生活に必要な最低限の財産(現金99万円以下など)は残されます。換金できる財産がほとんどない人は「同時廃止事件」に振り分けられ、破産管財人が選任されず、費用も少なく済みます。

実際には、かなりの割合の破産申立てが同時廃止事件に振り分けられています。自己破産によって財産が処分されるかどうかは、弁護士に相談すれば見通しが立てられます。

8. 自己破産しない方がいい人の特徴は?

以下のようなケースでは、自己破産よりも他の方法を検討したほうが良いかもしれません。

8-1. 借金がまだ少ない

借金が数十万円程度と少ない場合、自己破産によるメリットよりも、費用や手続きの負担の方が大きくなるおそれがあります。返済が難しい場合は、任意整理などの他の債務整理を検討しましょう。

8-2. 処分されたら困る財産がある(家など)

自己破産では、原則として車や家などの高価な財産が処分されます。たとえば、持ち家を残したい場合は、任意整理や個人再生が向いているかもしれません。なお、生活に必要な財産(現金99万円以下など)は処分の対象外です。何が処分されるかは、弁護士に確認すると安心です。

8-3. 資格制限の対象となる職業に就いている

警備員や士業などの一部の職業では、自己破産により一時的な資格制限を受けます。数カ月の業務停止が仕事に大きく影響する場合は、自己破産以外の方法を選ぶのが望ましいでしょう。

9. 自己破産ができない、適していない人が借金問題を解決する方法は?

自己破産ができない、または向いていない場合でも、借金問題を解決する手段はあります。具体的には「任意整理」や「個人再生」が挙げられます。

9-1. 任意整理

任意整理は、銀行や消費者金融などの債権者と直接話し合い、借金の負担を減らす手続きです。利息や遅延損害金のカット、返済期間の延長などが期待できます。

借金が数十万円から百数十万円程度の比較的少額で、財産を残したまま解決したい場合に向いています。

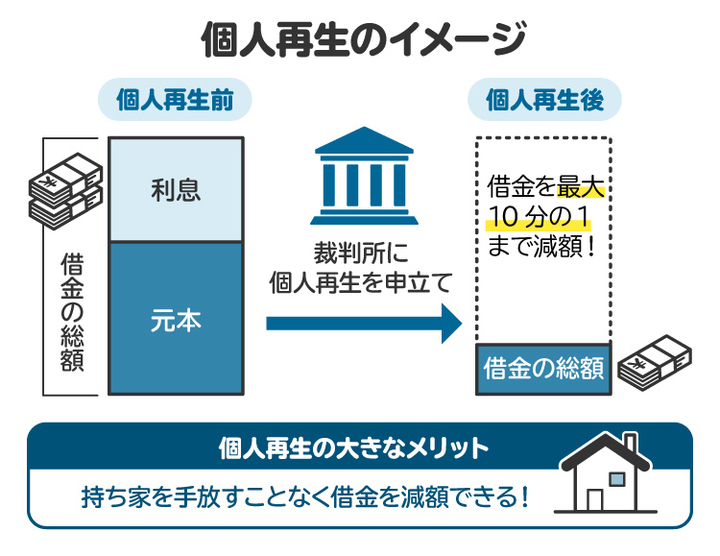

9-2. 個人再生

個人再生は、裁判所を通して借金を大幅に減らす手続きです。債権者の同意と裁判所の認可を得た再生計画に従い、借金などの債務が最大10分の1まで減額されます。

個人再生では大幅に借金などが減額されるため、借金の総額が多い人に適しています。また、住宅ローンが残っている持ち家を手放さずに済む制度もあるため、家を守りながら借金を整理したい人に向いています。

10. 自分に合った債務整理の方法を見極めるには弁護士に相談を

債務整理の各種手続き(自己破産・任意整理・個人再生)には、それぞれメリットとデメリットがあります。どの手続きが適しているかは、弁護士か司法書士にアドバイスを求めましょう。

特に自己破産を考えている場合は、弁護士への相談をおすすめします。弁護士に依頼すれば、自己破産の申立てやその後の手続きを全面的に代行してもらえます。司法書士は、裁判所に提出する書類の作成のみ対応が可能です。

借金問題を根本的に解決するためには、早期に弁護士へ相談することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

11. 自己破産はいくらからするべきかに関するよくある質問

Q. 自己破産できる年収の目安は?

自己破産は、「支払不能」であることが条件です。年収だけでなく、資産や借金の金額なども総合的に判断されます。そのため、「年収〇〇円以下ならOK」などの基準はありません。

Q. 無職でも自己破産はできる?

無職の人でも、支払不能であれば自己破産を申し立てることができます。

Q. 生活保護受給者が自己破産できるのは、借金いくらから?

生活保護費から借金を返済することは認められていません。したがって、生活保護受給者でありながら借金を抱えている場合は、借金の額にかかわらず支払不能と判断される可能性が高いです。

Q. 自己破産はしたもん(者)勝ち?

自己破産には、財産を手放すことになったり、一定期間ローンなどが組めなくなったりなどのデメリットもあります。メリットだけでなく、デメリットも理解したうえで、自分にとって必要な選択か検討しましょう。

12. まとめ 自己破産にいくらからという基準はなく、支払不能であれば申立ては可能

「自己破産できる借金はいくらから(〇〇円以上)」という基準はありません。自己破産の要件である「支払不能」かどうかは、借金の額だけでなく、資産の額や年収、職業の安定性など、さまざまな要素を総合的に考慮して決まるからです。

支払不能に当たるとしても、自己破産が最適な選択肢かどうかは状況によって異なります。任意整理や個人再生と比較して、弁護士のアドバイスを受けながら適切な手続きを選択しましょう。

「債務整理のとびら」には、借金問題の解決に取り組む弁護士が登録されています。無料相談を受け付けている弁護士も多いので、借金の返済に苦しんでいる人はぜひご利用ください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す