目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人事業主が自己破産をするとどうなる?

1-1. 借金などの支払義務がなくなる

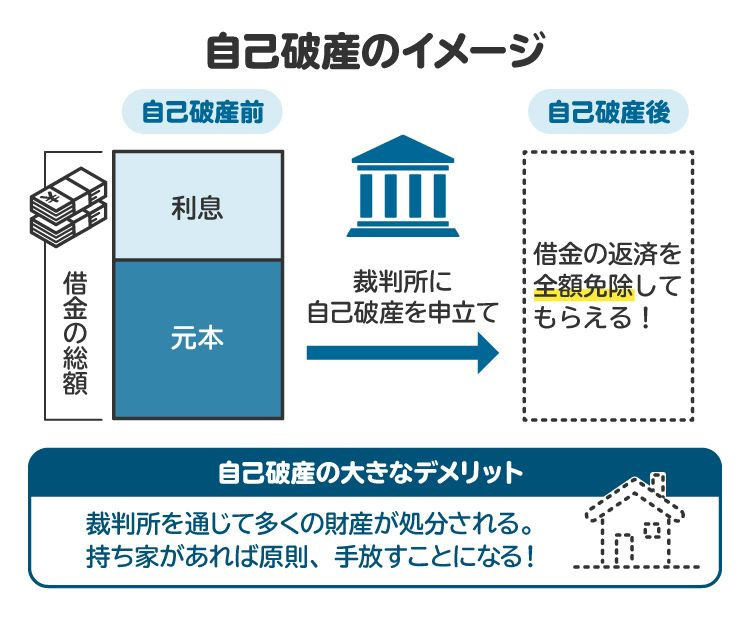

自己破産の手続きが完了し、裁判所から「免責許可決定」が下りると、原則としてすべての借金が免除されます。これにより、借金の返済に追われる生活から解放され、再スタートが可能になります。

業績不振で支払いができない状態にある場合は、自己破産を検討するとよいでしょう。

1-2. 財産が処分される

自己破産をすると、原則として、一定以上の価値がある財産は処分されます。破産管財人により換価(売却)され、金融機関や取引先などの債権者(お金を貸した側)への配当に充てられます。破産管財人とは簡単にいえば、破産手続きを公平公正に進める役割を担う人で、裁判所が選任します。

換価の対象となる代表的な財産は下記のとおりです。

自宅(土地・建物)

自動車

不動産(事務所・営業所・工場・倉庫)

事業用の設備・機材

在庫商品・材料

預貯金

財産の換価は破産管財人が主導して行い、売却後の金銭は債権者への配当に充てられます。ただし、生活に必要な最低限の財産(99万円以下の現金など)や、自己破産手続き開始後に取得した財産は手元に残せます。

1-3. 事業に関する契約が解除される

個人事業主の自己破産の特徴は、事業に関する契約が解除される点です。備品などのリース契約、業務委託契約、仕入先との継続契約、従業員との雇用契約なども、自己破産手続きの過程で解除または終了となります。そのため、事業の継続は事実上不可能になると考えられます。

1-4. 融資が受けられなくなる

自己破産をすると、その事実は信用情報機関に「事故情報」として登録されます。金融機関は融資の際に信用情報を参照するため、事故情報が登録されている間は、事業資金の融資の審査に通りにくくなります。

信用情報機関ごとに異なりますが、事故情報が残る期間はおおよそ5年から7年程度とされています。ただし、日本政策金融公庫の「再挑戦支援資金(再チャレンジ支援融資)」など、一定の条件下で利用可能な制度もあるため、再度事業に挑戦することも可能です。

2. 個人事業主が自己破産をすると、事業継続はできない?

自己破産を申し立てた個人事業主は、原則として破産手続きの開始とともに、それまで営んでいた事業を継続できなくなります。これは、自己破産によって事業用の財産が破産管財人の管理下に置かれ、換価されてしまうことに加えて、事業に必要な契約が解除されてしまうためです。

たとえば、事業に必要な物件の賃貸借契約や仕入先との取引契約、リース契約などが破産手続きの中で解除されることが多いです。また、破産手続き中に新たな取引先を見つけるのは困難です。

そのため、自己破産後に従来と同じ形で事業を継続するのは、現実的には不可能と考えた方がよいでしょう。ただし、これは「永久に事業ができない」という意味ではありません。破産手続きが終了し、裁判所から免責許可決定を受けた後であれば、再び事業を始めることは可能です。

実際に、自己破産を経て生活を立て直し、改めて小規模な商売からスタートしたり、フリーランスとして活動を再開したりする人も少なくありません。

3. 自己破産をすると、売掛金や買掛金はどうなる?

自己破産をすると、個人事業主の「売掛金(債権)」や「買掛金(債務)」は以下のような扱いになります。

3-1. 売掛金|破産管財人によって回収される可能性がある

売掛金の扱いは、破産手続き開始決定のタイミングによって異なります。

破産手続き開始決定前に生じた売掛金を破産手続き開始決定後に回収する場合、売掛金を回収する権利は個人事業主から「破産管財人」に移ります。破産管財人は売掛金を回収し、それを破産財団(破産者の財産の集合体)の一部として処理します。つまり、売掛金は破産者自身が自由に使えるお金ではなくなり、債権者への配当に使われます。

一方、破産手続き開始決定前にすでに支払われている売掛金や、破産手続きの開始決定前に生じた売掛金については、破産者の財産として扱われます。

3-2. 買掛金|配当の後に免責される

買掛金(債務)は、裁判所から「免責許可」が下りれば、法的に支払い義務がなくなります。つまり、買掛金は自己破産によって基本的にゼロになります。

4. 個人事業主が自己破産する際の注意点

個人事業主が自己破産をする場合、事業に関わる債務などが含まれるため、一般の個人の自己破産とは異なる点があります。以下では、代表的な注意点を4つ紹介します。

4-1. 免責されない債務がある|従業員の給与、税金など

自己破産をしても、「非免責債権」と呼ばれる一部の債務は免除されません。たとえば、未払いの税金や社会保険料、従業員への未払い給与などは免責の対象外です。破産手続きが終わった後も、これらの支払いを続ける必要があります。

ただし、破産手続きでは賃金の支払いが優先されるため、配当時にはまず従業員の給与が支払われます。また、配当だけでは不足する場合でも「未払賃金立替払制度」を利用することで、従業員が一定額の補償を受けられます。不安な場合は弁護士に相談しましょう。

4-2. 管財事件になることが多いため、費用が高くなりがち

自己破産の手続きには、大きく分けて「同時廃止事件」と「管財事件」の2種類があります。個人事業主の場合は「管財事件」になるケースがほとんどです。

管財事件では、裁判所に納める「予納金」などの費用が高額となり、最低でも20万円以上かかることが一般的です。

これは、事業に関する資産や負債の整理を厳密に行う必要があり、財産の調査・財産管理・換価・配当を行う破産管財人の報酬が発生するためです。一方、「同時廃止事件」は破産管財人が就任せず、比較的簡易な手続きで破産が認められるため、管財事件よりも費用が抑えられます。

個人事業主の場合は、弁護士費用とあわせて、ある程度の資金を用意しておく必要があります。

4-3. 保証人に迷惑がかかることがある

事業資金を借り入れる際に、親族や知人が連帯保証人となっている場合、自己破産によってその保証人に借金の返済が請求されることになります。自己破産で本人の返済義務がなくなっても、保証人の債務は残るため、保証人が代わりに返済を求められるのです。

こうしたリスクについて保証人に事前に説明していないと、人間関係のトラブルに発展する危険性があります。自己破産を検討する段階で、保証人への説明や対応策をしっかりと考えておくことも重要です。

4-4. 家族に対する高額の支払いは厳しくチェックされる

破産管財人は、破産者のお金の動きを細かくチェックします。特に注意が必要なのは、自己破産前に家族へ高額な送金や財産の移転を行っていた場合です。

たとえば、破産申立ての直前に家族へ数十万円から数百万円単位の送金をしていたようなケースでは、「財産隠し」と判断されることがあります。また、家族など特定の債権者のみに返済する「偏頗弁済」も、他の債権者にとって不公平な行為となり、免責不許可のリスクや、家族への返還請求が行われることがあります。破産手続き前には、不自然な資金移動を避けることが大切です。

5. 個人事業主が自己破産する際の必要書類

個人事業主が自己破産を申し立てる際は、事業関連の資料を含め、多くの資料を提出する必要があります。一般的に求められる書類は以下のとおりです。

自己破産申立書

陳述書

住民票・戸籍謄本

債権者一覧表

滞納公租公課(税金)一覧表

財産目録

預金通帳のコピー

収支に関する書類(通帳のコピーや営業状況がわかる書類)

個人事業者用報告書

税務申告書控え及び決算書

事業用財産目録

これらの書類は、裁判所が財産や債務の状況を正確に把握するために必要です。不備があると手続きが進まないため、事前に弁護士と相談して早めに収集を始めましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 個人事業主の自己破産の流れと期間

個人事業主が自己破産を行う場合、その手続きは個人(非事業主)と比べて複雑になり、時間もかかる傾向にあります。これは、破産管財人が選任され、事業に関連する債権・債務の整理、財産の把握、帳簿類の精査が行われるためです。個人事業主が自己破産を行う際の一般的な流れは以下のとおりです。

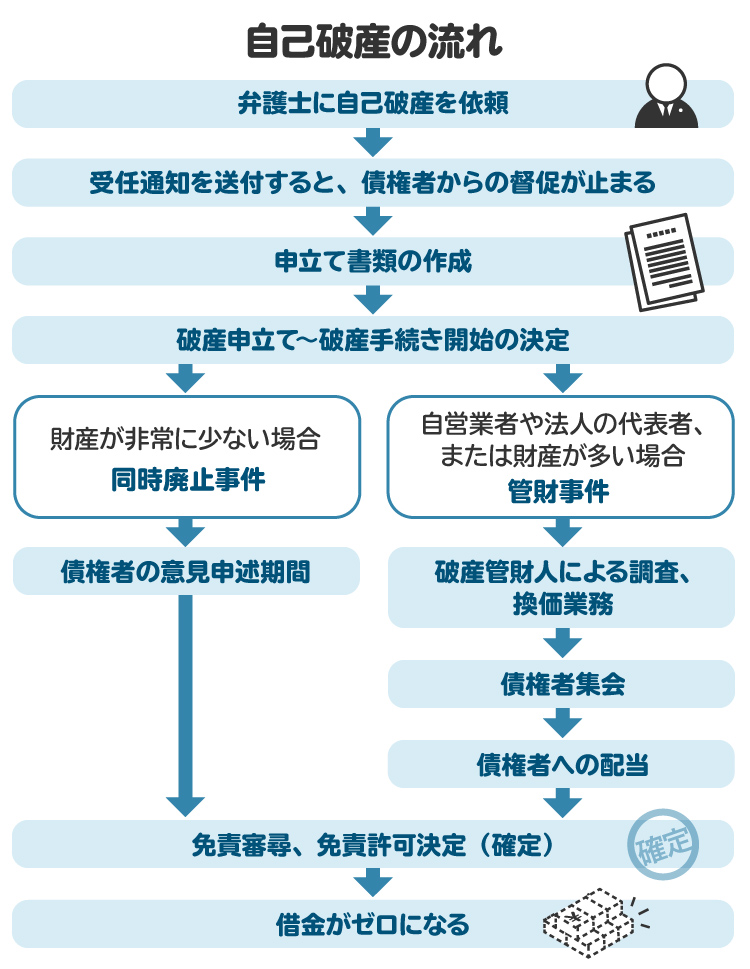

6-1. 弁護士への相談・依頼

自己破産を検討し始めたら、まずは破産手続きに詳しい弁護士に相談します。個人事業主の場合、事業の規模、資産状況、帳簿の有無、従業員の有無などによって対応が大きく異なるため、早めに弁護士の助言を受けることが重要です。相談時には、借金の総額、財産の内容、収入の状況、税金の滞納などをできる限り正確に伝える必要があります。

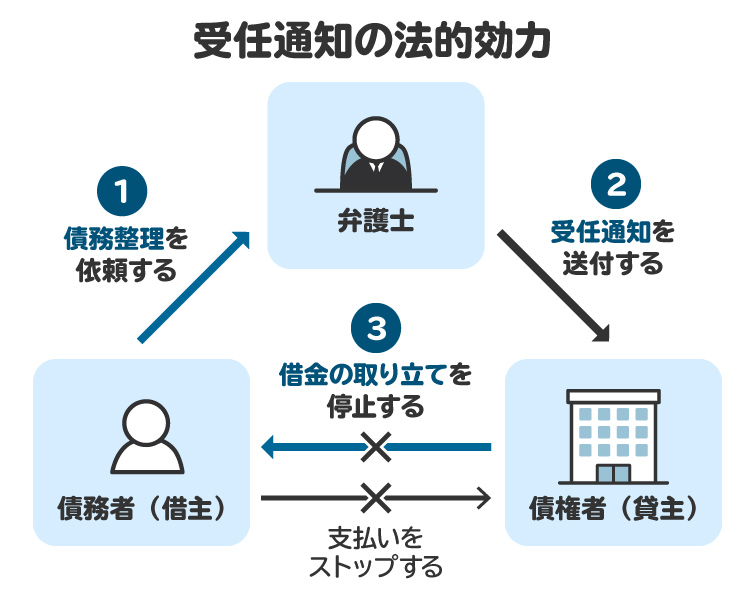

6-2. 債権者への受任通知の送付

依頼を受けた弁護士はすぐに「受任通知」をすべての債権者(貸金業者、取引先、金融機関など)に送付します。受任通知が債権者に届くと、直接の取り立てができなくなり、個人事業主に対する請求や連絡は止まります。多くの人はこの段階で安心して、手続きを進められるようになります。

6-3. 申立書類の作成

受任通知送付後は、裁判所に提出する破産申立書類を作成します。個人事業主の場合、家計簿に加えて、売上帳、仕入帳、在庫表、確定申告書、通帳のコピー、請求書・領収書など、事業に関する多くの資料が必要となります。この準備には1カ月から2カ月程度かかるのが一般的です。書類が揃い次第、弁護士が破産申立書を作成します。

6-4. 破産申立て・審尋・破産手続開始の決定

書類が完成したら、裁判所に自己破産を申し立てます。その後、裁判官との面談(審尋)が行われ、内容に問題がなければ「破産手続開始決定」が下されます。ただし、この時点では「免責」が認められたわけではなく、あくまで破産手続きのスタートに過ぎません。

相談から破産手続開始決定までにかかる期間は約2カ月から4カ月程度です。個人事業主の場合、破産管財人が選任されることが多く、この段階で20万円以上の予納金が必要です。

6-5. 債権調査・財産の換価処分・債権者集会・債権者への配当

破産手続きが開始されると、破産管財人が中心となり、破産者の財産を調査・管理します。売掛金の回収、不動産や在庫商品の売却(換価)、事業用資産の処分などを行い、その収益を債権者への配当に充てます。

また、債権者集会が開かれ、債権者に対して手続きの報告がなされます。この過程には数カ月を要し、複雑な案件では、手続き開始決定から債権者への配当まで6カ月以上かかることもあります。

6-6. 免責審尋・免責許可決定(確定)

破産手続きが終わると、最後に「免責審尋」が行われます。ここでは、破産に至った経緯や反省の程度が確認され、問題がなければ約1週間ほどで「免責許可決定」が出されます。免責が確定すれば、破産者は借金などの対象債務の支払い義務から法的に解放されます。ただし、税金や従業員の未払い給与など、免責されない債務は引き続き支払う必要があります。

7. 個人事業主が自己破産する場合の費用相場

個人事業主が自己破産をする際の費用は、個人(非事業主)よりも高額になる傾向があります。必要になる費用と相場は以下のとおりです。

・弁護士費用:30万円〜60万円程度

・管財事件として裁判所に納める予納金:20万円〜50万円以上

・自己破産にかかる費用総額:50万円〜100万円程度

事業規模が大きく、財産や債務が多い場合は、破産管財人の業務が増えるため、さらに高額になることもあります。費用を一括で用意できない場合には、弁護士に分割払いの相談をすることも可能です。

8. 個人事業主の借金返済が厳しい場合に、弁護士へ相談するメリット

自己破産を弁護士に相談する最大のメリットは、受任通知の送付によって債権者からの取り立てがすぐに止まることです。精神的な負担が軽減され、冷静に今後の対応を考える心の余裕が生まれます。

受任通知の送付により「やっとゆっくり眠ることができた」と安心される人が多いです。

さらに、弁護士は自己破産だけでなく、任意整理や民事再生といった複数の選択肢から、状況に応じた最適な解決策を提案してくれます。事業継続を望む場合でも、再建可能な方法を一緒に考えてくれます。

実際に過去に私が担当した事案でも、毎日のように支払いの督促が届き、電話が鳴りやまず、眠れない日々が続いていた依頼者がいました。心身ともに限界を迎え、私に相談し、最終的に自己破産を選択されました。破産手続きが完了し、免責許可を得たときは、肩の荷がすべて降りたような晴れやかな表情を見せていたのが印象的でした。

個人事業主の場合は、負債総額も大きくなり、手続きも難しくなることが多いため、今以上に苦しい状況に追い込まれてしまう前に弁護士に相談してください。

9. 個人事業主の自己破産に関してよくある質問

Q. 自己破産を機に廃業した後、再び個人事業主になれる?

可能です。自己破産によって一時的に廃業したとしても、免責が確定した後であれば、法的には再び個人事業を始めることに制限はありません。ただし、信用情報に事故情報が登録されている7年程度は、民間の金融機関からの融資を受けられない可能性が高いです。資金調達が必要な場合は、日本政策金融公庫の「再挑戦支援資金(再チャレンジ支援融資)」などの活用を検討するとよいでしょう。

Q. 個人事業主が自己破産したら、確定申告の義務はどうなる?

自己破産をしても、自己破産前の所得については確定申告の義務があります。破産手続き中であっても税務申告は必要です。税金は免責されないので注意が必要です。

10. まとめ 個人事業主の自己破産は手続きが複雑なため弁護士に相談して進めよう

個人事業主の自己破産には、事業継続の断念や財産の処分、信用情報への登録といったデメリットがあります。しかし、自己破産によって取り立てが止まり、借金が免除されれば、人生の再スタートが可能です。生活が安定し、精神的にも余裕ができれば、再び事業にチャレンジもできます。

事業が立ち行かなくなる前に弁護士に相談すれば、自己破産だけでなく、事業再建を含めたさまざまな選択肢を提案してもらえます。まずは弁護士に相談し、最適な解決策を見つけましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す