目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産における管財事件とは?

自己破産を申し立てると、裁判所が事件を「同時廃止事件」と「管財事件」のいずれかに振り分けます。管財事件では、裁判所から選ばれた破産管財人が破産者の財産を換金し、銀行や貸金業者などの債権者(お金を請求する権利を持つ人)に配当します。

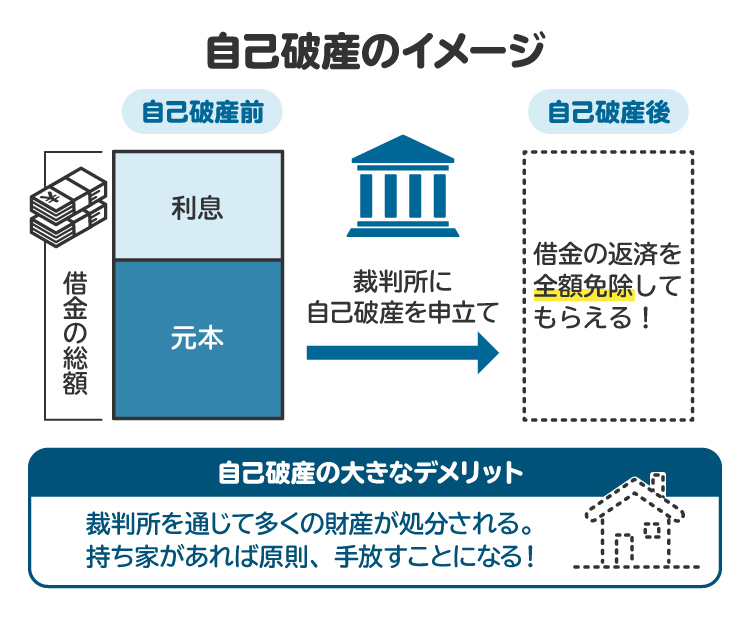

1-1. 自己破産とは

「自己破産」とは、借金などの債務(お金を支払う義務)を免責してもらう裁判所の手続きです。

債務の支払いができなくなった人は、裁判所に自己破産を申し立てることができます。破産手続きでは、生活に必要な最低限のものを除いて破産者の財産を換金し、得られたお金を債権者に配当します。その後、残った債務が免責されます。

自己破産をすると借金などがゼロになるので、多重債務などの状態を解消し、生活を根本的に立て直すことができます。

1-2. 管財事件と同時廃止事件の違い

裁判所が申立てを受理した破産事件は、裁判所の判断で「管財事件」または「同時廃止事件」のいずれかに振り分けられます。管財事件と同時廃止事件の主な違いは、下表のとおりです。

管財事件 | 同時廃止事件 | |

|---|---|---|

破産管財人の選任 | 選任される | 選任されない |

裁判所 (または破産管財人)に 納付する費用 | 22万円程度~ | 2万円程度 |

弁護士費用 | 60万円程度~ | 40万円~60万円程度 |

債権者集会 | 開催される | 開催されない |

所要期間 | 申立てから免責確定まで 4カ月~1年以上 | 申立てから免責確定まで 3カ月~4カ月 |

管財事件の大きな特徴は、破産管財人が選任されることです。破産管財人は、破産者の財産を換金し、得られたお金を債権者に配当する業務を行います。また、借金の免責が認められない「免責不許可事由(後述)」に関する調査も行います。

これに対して同時廃止事件では、破産管財人が選任されず、破産手続きが開始と同時に廃止(終了)となります。

破産管財人には通常、裁判所が選んだ弁護士が就任します。破産管財人の報酬を支払う必要があるため、管財事件では裁判所に納付する費用が高額となります。

また、破産管財人の事務処理にはある程度の期間を要するため、管財事件のほうが手続きに時間がかかります。

2. 管財事件になるケース

破産事件を管財事件と同時廃止事件のどちらに振り分けるのかは、申立てを受理した裁判所が判断します。管財事件に振り分けられる可能性が高いのは、以下に挙げるようなケースです。

2-1. 一定額以上の財産がある

破産者が一定額以上の財産を所有している場合は、その財産の状況を調査し、可能であれば換金して債権者に配当する必要があるため、破産管財人が選任される管財事件として扱われます。

たとえば東京地裁では、以下のような場合には原則として管財事件に振り分けています。

・33万円以上の現金がある場合

・20万円以上の換価対象資産がある場合(預貯金、保険の解約返戻金、未払報酬・賃金など)

ただし不動産については、大幅なオーバーローン(不動産価値をローン残高が上回る状態)であることが明らかな場合には、換金可能な財産から除外されて同時廃止事件に振り分けられる可能性があります。

東京地裁では、ローン残高が不動産処分価格の1.5倍未満であれば管財事件に振り分ける運用としており、1.5倍以上の場合は同時廃止事件に振り分けられる余地があります。

2-2. 免責不許可事由が疑われる

破産者が不適切な行為をした場合などには「免責不許可事由」に該当し、原則として自己破産による免責が認められません。ただし、裁判所の判断によって裁量免責が認められることがあります。

裁量免責とは、免責不許可事由に該当するものの、裁判所の裁量によって、免責が認められることをいいます。

主な免責不許可事由は以下のとおりです。

借金をしている相手に損害を及ぼす目的で、自分の財産を勝手に処分した

破産手続きの開始を遅らせるために、とても不利な条件でお金を借りた

特定の相手だけに借金を返すなど、不公平な対応をした

無駄遣いやギャンブルで多くの財産を失ったり、多額の借金をつくったりした

業務や財産に関する書類を隠したり、偽造したり、書き換えたりした

実際とは違う内容の債権者名簿(お金を貸している人のリスト)を出した

裁判所からの質問に答えなかったり、嘘の説明をしたりした

不正の手段によって破産管財人の職務を妨害した

申立て前7年以内に、自己破産による免責を受けた

免責不許可事由が疑われる場合は、その調査を行う必要があるため、破産管財人が選任される管財事件になります。

破産管財人は免責不許可事由に関する調査を行い、その有無について裁判所に対して意見を述べます。免責不許可事由があるとの意見が述べられた場合は、裁判所は破産者に対して質問を行い、再発防止への取り組みや反省の態度などを踏まえたうえで、裁量免責を認めるかどうか判断します。

2-3. 財産や債務の状況がわからない

財産や債務の状況が明確になっていない場合は、破産手続きを進めるに当たってその調査を行う必要があるため、破産管財人が選任される管財事件に振り分けられる可能性が高いです。

財産が乏しいケースでも、財産や債務の状況が整理されていない場合は、費用が高い管財事件に振り分けられる可能性があるので注意を要します。

2-4. 破産者が法人・法人代表者・個人事業者である

破産者が法人である場合、または法人代表者・個人事業者である場合には、原則として管財事件となります。

これらの破産者について破産手続きを進めるためには、事業に関する財産や債務、お金の流れなどを調査しなければなりません。申立ての時点でこれらの調査がひと通り行われていても、調査が適切に行われたかを検証する必要があるため、破産管財人が選任される管財事件に振り分けられるのが通例となっています。

3. 管財事件は2種類に分かれる|通常管財と少額管財

自己破産の管財事件は、さらに「通常管財」と「少額管財」の2つに分かれます。少額管財の方が、通常管財よりも予納金の額が少なく済みます。

3-1. 通常管財・少額管財とは

「通常管財」とは、破産管財人が破産者の状況を詳しく調べるなど、幅広い業務を行う管財事件です。破産管財人の業務が煩雑である分、支払う報酬(予納金)が高額となります。東京地裁では、申立人が個人の場合は50万円以上、法人の場合は70万円以上の予納金が必要です。

「少額管財」とは、破産申立て代理人の弁護士が、事前に財産調査を済ませていることを前提に、破産管財人の業務を簡略化した管財事件です。通常管財に比べると、少額管財では破産管財人の報酬が低く抑えられています。東京地裁では、申立人が個人・法人いずれでも20万円以上となっています。

なお裁判所によっては、少額管財の運用を行っていないところもあります。

3-2. 通常管財と少額管財の振り分け基準

少額管財の運用を行っている裁判所では、以下の要件をいずれも満たす場合に、破産事件を少額管財へ振り分ける傾向にあります。

破産管財人の煩雑な職務が発生しない(賃貸物件の明渡し、事業に関する契約の処理、訴訟対応など)

債権者数が多すぎない(30~50人程度まで)

財産や債務の状況が明確である

弁護士が代理人として破産申立てを行う

ほとんどの裁判所では、弁護士による代理申立てが少額管財の必須要件とされています。破産管財人の報酬に充てる予納金の額を低く抑えたいなら、弁護士に破産申立てを依頼しましょう。

4. 管財事件の手続きの流れと期間

管財事件の手続きは、おおむね以下の流れで進行します。

【①破産手続開始の申立て】

裁判所に対して申立書や添付書類を提出します。

【②裁判所の審査 (管財事件への振り分け)】

裁判所が申立書類の審査を行い、同時廃止事件または管財事件に振り分けます。

【③破産手続開始の決定・破産管財人の選任】

支払不能などの要件を満たしている場合は、裁判所が破産手続開始の決定を行い、同時に破産管財人を選任します。この時点で、財産の管理処分権が破産管財人へ移ります。

【④破産管財人との面談】

破産手続開始の決定の前後で破産管財人と面談し、財産や債務の状況などを確認して手続きの見通しを立てます。

【⑤破産管財人による調査・財産の換価処分】

破産管財人が破産者の財産や債務を調査します。財産については売却などによって換金し、事務処理の費用や債権者に配当する資金に充てます。

【⑥債権者集会・債権者への配当】

破産手続開始の決定からおおむね3カ月後を目安に、債権者集会が開催されます。

債権者集会では、破産管財人が財産の換価処分の進捗状況や、配当の見込みなどを報告します。破産管財人の業務が残っている場合は手続きが続行され、2回目以降の債権者集会が開催されます。

財産の換価処分が完了した後、債権者への配当が行われます。ただし、全くお金が残らなかった場合は配当が行われません。

【⑦免責審尋・免責許可決定】

破産管財人が裁判所に対して、免責不許可事由の有無や裁量免責の可否について意見を述べます。裁判所は破産管財人の意見を踏まえつつ、必要に応じて破産者への質問を行い、免責してもよいかどうか判断します。

免責不許可事由がない場合、または裁量免責が適当と判断した場合には、裁判所は免責許可決定を行います。

【⑧免責確定】

免責許可決定は、決定から1~2週間後に官報に掲載されます。官報に掲載されてから2週間が経過すると、借金などの免責が確定します。

管財事件全体の所要期間は、債権者集会が1回で済む場合で4~5カ月程度です。債権者集会が複数回開かれる場合は、その分所要期間が延びます。1年以上かかるケースもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 管財事件にかかる費用

自己破産の申立てには、裁判所または破産管財人に納付する費用(予納金)と弁護士費用がかかります。管財事件の費用は、同時廃止事件よりも高額です。

5-1. 裁判費用(予納金)|通常管財は52万円程度~ 、少額管財は22万円程度~

東京地方裁判所における、自己破産の裁判所費用の内訳と金額は下表のとおりです(2024年9月24日現在)。

通常管財事件 | 少額管財事件 | 同時廃止事件 | |

|---|---|---|---|

申立手数料 | 個人:1500円 法人:1000円 | 個人:1500円 法人:1000円 | 個人:1500円 法人:1000円 |

官報公告費用 | 個人:1万8543円 (1万9000円) 法人:1万4786円 (1万5000円) | 個人:1万8543円 (1万9000円) 法人:1万4786円 (1万5000円) | 1万1859円 (1万2000円) |

破産管財人の 報酬 | 個人:50万円~ 法人:70万円~ | 20万円~ | なし |

合計 | 個人:52万円程度~ 法人:72万円程度~ | 22万円程度~ | 2万円程度 |

通常管財事件の破産管財人の報酬は、申立人の負債総額に応じて異なります。下表は東京地方裁判所における、通常管財事件の破産管財人の報酬です(2024年9月24日現在)。

負債総額 | 法人 | 個人 |

|---|---|---|

5000万円未満 | 70万円 | 50万円 |

5000万円以上1億円未満 | 100万円 | 80万円 |

1億円以上5億円未満 | 200万円 | 150万円 |

5億円以上10億円未満 | 300万円 | 250万円 |

10億円以上50億円未満 | 400万円 | 400万円 |

50億円以上100億円未満 | 500万円 | 500万円 |

100億円以上 | 700万円~ | 700万円~ |

5-2. 弁護士費用|60万円程度~

自己破産の申立てを弁護士に依頼する場合は、弁護士費用がかかります。具体的な金額は依頼先の弁護士によって異なりますが、管財事件の場合は60万円程度以上となるケースが多いです。

弁護士費用はかかりますが、弁護士の代理申立てが前提である少額管財に振り分けられれば、予納金の額を低く抑えられます。

5-3. 管財事件の費用が払えないときはどうすべき?

破産申立てを依頼するための弁護士費用が払えないときは、弁護士に相談すれば分割払いを認めてもらえることがあります。また、収入と資産が一定水準以下である場合は、法テラスの立替払い制度の利用も可能です。

6. 自己破産について弁護士に相談するメリット

借金などの債務を支払えなくなったら、速やかに弁護士へ相談しましょう。自己破産を含めた借金問題の解決策についてアドバイスを受けられるとともに、必要となる手続きを代行してもらえます。

自己破産に対してネガティブなイメージを持っている人もいますが、実際には借金問題を解決するための有力な選択肢の一つです。弁護士に相談すれば、メリットとデメリットを比較したうえで、自己破産すべきかどうかを適切に判断できます。

借金問題に苦しんでいるときは、早い段階で弁護士に相談してください。

7. 管財事件で借金問題を解決した事例

弁護士である筆者は、会社経営がうまくいかなくなった方から自己破産の依頼を受けたことがあります。会社が1億円を超える債務を負っており、そのほとんどを代表者個人が連帯保証していました。会社が破産すると、連帯保証人である代表者が会社の借金を返済する責任を負います。そのため、このケースでは会社の破産とともに、代表者個人の自己破産も必要でした。

法人・代表者の両方について自己破産を申し立てた結果、いずれも管財事件として処理されましたが、滞りなく会社の清算と代表者の免責が完了しました。

他の事案では、生命保険や車などの財産があったために、同時廃止事件ではなく管財事件に振り分けられたケースもありました。事前の調査と整理をきちんと済ませて破産申立てを行った結果、少額管財に振り分けられて予納金が合計22万円程度で済みました。生命保険は解約され、車は処分されましたが、借金の免責は問題なく認められました。

8. 管財事件に関して、よくある質問

Q. 自己破産が管財事件になる確率は?

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、破産事件全体に占める同時廃止事件の割合は約69%、管財事件は31%となっています。

Q. 破産管財人との面談ではどのようなことを聞かれる?

財産や債務の状況、支払不能になった経緯、免責不許可事由に関する事項などを聞かれます。弁護士と相談しながら面談の準備をしましょう。

Q. 少額管財にしてもらうための方法は?

少額管財に振り分けられるためには、弁護士への依頼が必須となります。また、破産管財人の業務を減らせるように、財産や債務の状況をきちんと整理することが大切です。特に事業を行っている場合は、賃貸物件の解約・明渡しを済ませておくと、少額管財に振り分けられやすくなります。

9. まとめ 管財事件だと高額な財産は処分され、弁護士費用や裁判所費用が高くなりやすい

管財事件では、破産管財人が選任されて財産の換価処分や債権者への配当などを行います。同時廃止事件と比べると、管財事件の費用は高く、所要期間も長くなる傾向にあります。

管財事件にも「通常管財」と「少額管財」の2種類があり、少額管財であれば裁判所や破産管財人に支払う予納金の額が少なく済みます。少額管財に振り分けられるためには、弁護士への依頼が必須です。

弁護士に依頼すれば、予納金の額を抑えられる可能性があることに加えて、自己破産の手続きをスムーズに進めてもらえます。借金問題に苦しんでいるなら、速やかに弁護士へ相談してください。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す