目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 差し押さえられた銀行口座(預貯金口座)はどうなる?

「差し押さえ」とは、裁判所を通じて債務者(お金を借りている人など)の財産の処分を禁止する手続きです。他人に貸しているお金など、未払いの債権を強制的に回収することを目的としています。

銀行などの口座を差し押さえられると、その時点の口座残高は引き出せなくなり、残高が強制的に借金の返済に充てられてしまいます。

1-1. 差し押さえられた後もその口座を使える?

預貯金口座を差し押さえられても、その口座が使えなくなるわけではありません。

残高が未払いの借金の支払いに充てられた後は、通常通り入出金を行うことができます。

ただし、口座を持っている銀行からの借金を滞納した場合は、口座が凍結されて入出金ができなくなる可能性があります。

1-2. 口座凍結と口座差し押さえの違いは?

口座の差し押さえは、いわゆる「口座凍結」とは異なります。

口座凍結とは、金融機関側の判断で預貯金口座の入出金を停止する措置です。たとえば、以下のようなケースで口座凍結が行われます。

・名義人が死亡した場合

・認知症などにより名義人の判断能力が著しく低下した場合

・口座の不正利用が疑われる場合

・口座が債務整理の対象になった場合

・口座を開設した金融機関からの借金を滞納した場合

口座凍結は、トラブル防止や相殺による債権回収などを目的として行われるものです。

差し押さえとは異なり、凍結が解除されるまでは入出金が停止されます。出金だけが停止されるケースもあります。また、口座凍結時点での残高は原則として維持されます。残高が没収されるのは、口座が犯罪利用されたなどの例外的なケースのみです。

これに対して口座の差し押さえは、債権を強制的に回収するために、名義人の債権者の申立てによって裁判所が行うものです。口座凍結とは異なり、その後の入出金は通常どおり行うことができますが、差し押さえ時点での残高は債権の支払いに充てられてしまいます。

2. 銀行口座の差し押さえを受ける主な原因

銀行口座を差し押さえられるのは、借金やカード料金、税金や年金、養育費などの債務の支払いを滞納した後、強制執行や滞納処分の手続きが行われた場合です。

【借金やカード料金の滞納】

住宅ローンなどの借金やクレジットカードの利用料を滞納すると、債権者(お金を貸している金融機関やカード会社など)は債権(借金の返済を求める権利)を回収するために、口座の差し押さえを検討します。原則として、債権者は事前に訴訟などの裁判手続きを経る必要があります。

ただし、強制執行認諾文言付き公正証書(執行証書)がある場合は、裁判手続きを経ることなく口座が差し押さえられます。

【税金や年金の滞納】

税金や社会保険料などを滞納した場合も、口座を差し押さえられる可能性があります。税務署や年金事務所から督促状が届いた後、一定の期間が経過すると滞納処分が行われ、財産が差し押さえられます。

滞納処分は、裁判手続きを経ることなく行われるため、早い段階で口座を差し押さえられる点に注意しましょう。

【養育費の滞納】

養育費を支払う取り決めをしたにもかかわらず不払いを続けている場合も、口座を差し押さえられる原因となります。

養育費の取り決めを「強制執行認諾文言付公正証書」で行った場合は、裁判所の手続きを経ずに財産を差し押さえられるため注意が必要です。

また、2026年5月までに改正民法が施行されると、婚姻費用や養育費などについて先取特権が認められるようになります。先取特権とは、他の債権者(お金を貸している人など)に優先して支払いを受ける権利のことです。

先取特権が認められている債務を支払わないと、担保権の実行により、訴訟などを経ることなく口座を差し押さえられることがあるので注意してください。

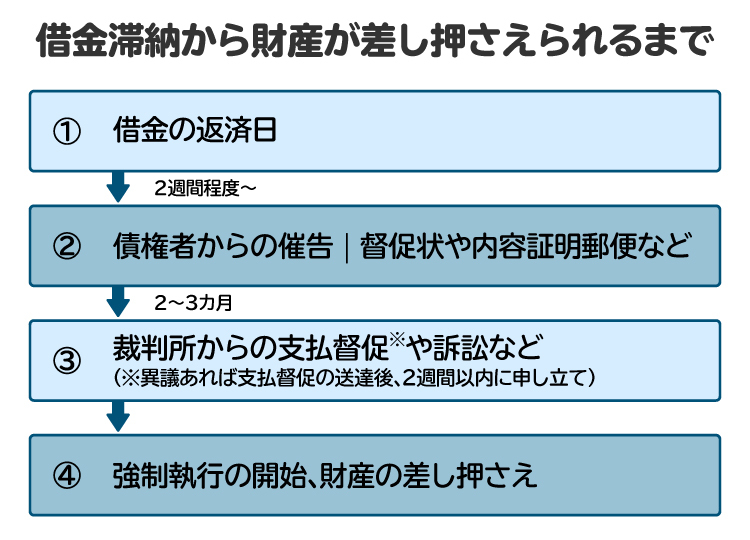

3. 銀行口座が差し押さえられるまでの流れ

借金やカード代金などを滞納してから強制執行によって口座の差し押さえがなされるまでの流れは、大まかに以下のとおりです。

3-1. 債権者からの督促など

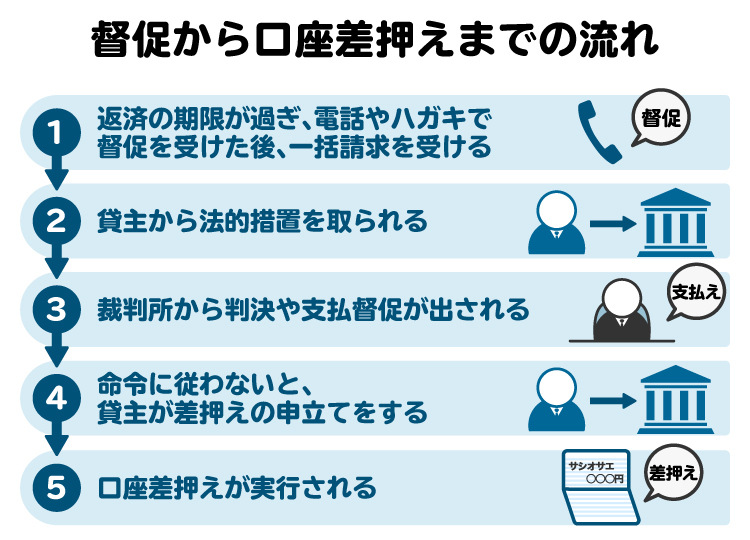

借金の返済を滞納している場合は銀行や消費者金融などから、カード代金を滞納している場合はカード会社から督促を受けます。また、債権回収会社が督促を代行するケースもあります。

督促は、主に督促状などの郵便物によって行われますが、電話や訪問によって行われることもあります。

督促を無視していると、債権者(お金を貸している側)から送られてくる郵便物の内容がだんだん厳しいものになります。特に借金については、数カ月間返済を滞納すると「期限の利益(すぐには全額返済しなくて済む権利)」を失い、残債の一括返済を求められてしまいます。

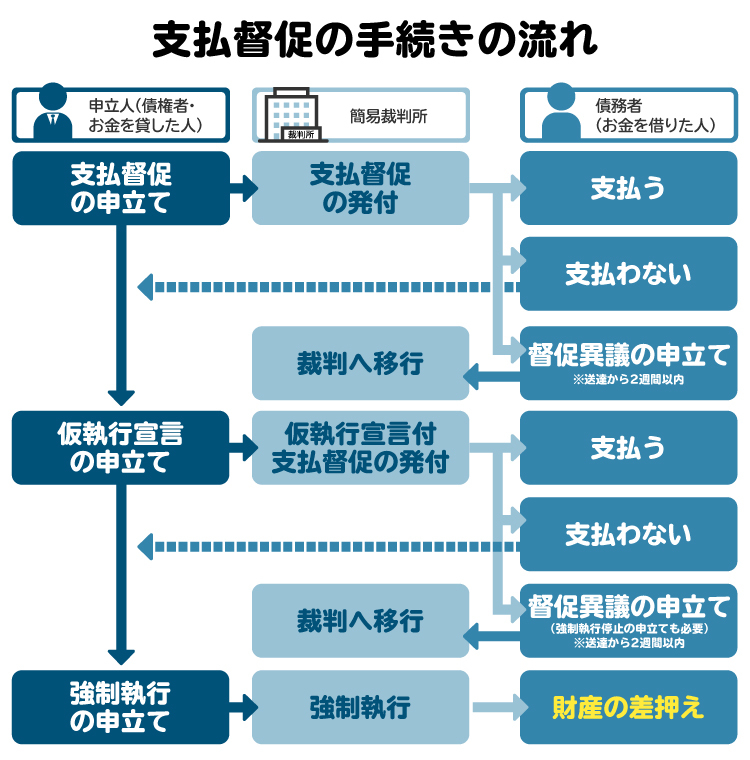

3-2. 裁判所からの支払督促

督促を受けても借金などの債務を支払わないと、債権者は裁判所に支払督促を申し立てることがあります。支払督促は、裁判所が債務者(お金を借りている人)に対して、債権者にお金を支払うよう督促する手続きです。

裁判所から支払督促が届いた日から2週間以内に異議を申し立てないと、債権者は「仮執行宣言付支払督促」の申立てができるようになります。裁判所によって仮執行宣言付支払督促が発せられると、債権者は強制執行の申立てができるようになり、預貯金口座を差し押さえられるリスクが生じてしまいます。

仮執行宣言付支払督促が届いた日から2週間以内であれば異議を申し立てることができます。この期間に異議を申し立てないと、仮執行宣言付支払督促が確定してしまうので注意が必要です。

なお、支払督促に対して期間内に異議を申し立てた場合は、自動的に訴訟へ移行します。支払督促をせずに最初から訴訟がなされるケースもあります。

3-3. 訴訟

未払いの借金などを回収するため、最終的に債権者は裁判所に訴訟を提起します。また、支払督促に対して債務者が異議を申し立てた場合は、自動的に訴訟へ移行します。訴訟を起こされると、裁判所から債務者へ「訴状」が送られます。

訴訟手続きは裁判所の法廷で行われ、債権者の主張が認められると、債務者に対して支払いを命ずる判決が言い渡されます。控訴や上告をすれば不服を申し立てることができますが、認められなければ判決が確定し、債権者は強制執行の申立てができるようになります。

また、仮執行宣言が付された場合には、判決が確定していなくても強制執行の申立てが認められます。この場合、判決に対して控訴をすれば、強制執行の停止が認められることがあります。

訴訟手続きには、第一審だけでも数カ月を要するのが一般的です。事案の内容によってはさらに長引くケースもあります。ただし、裁判所から届く訴状を無視して訴訟期日を欠席し続けると、短期間で債権者の主張に沿った判決が言い渡されてしまうので注意してください。

3-4. 口座の差し押さえ

仮執行宣言付支払督促や訴訟の確定判決などを得た債権者は、債務者の財産を特定して、裁判所に対して差し押さえを申し立てます。差し押さえの対象に選ばれることが多いのは、現金をすぐに回収できる給与や預貯金口座です。

裁判所から金融機関に差押命令が届くと差し押さえの効力が生じ、その時点の残高が強制的に借金の支払いに充てられます。

4. 給与の差し押さえと銀行口座の差し押さえの違いは?

預貯金口座とともに、給与も差し押さえの対象となるケースがよくあります。

口座については現在の残高が差し押さえられますが、給与は将来支払われる分が差し押さえられます。実際に給与が支払われる際に、差し押さえられている額が天引きされてしまいます。

なお、差し押さえることのできる給与額は、以下のうちいずれか多い方が上限とされています。

・手取り額の4分の1

※以下の義務に係る確定期限の定めのある定期金(毎月何日など支払日が決まっている金銭)の滞納によって差し押さえを受ける場合は、手取り額の2分の1

・夫婦間の協力および扶助の義務

・婚姻費用の分担義務

・子の監護に関する義務

・親族に対する扶養義務(養育費を含む)

・手取り額から33万円を引いた額(手取り額のうち33万円を超える部分)

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 差し押さえの対象になる銀行口座はなぜわかる?

債権者が強制執行を申し立てる際には、差し押さえるべき債務者の財産を特定しなければなりません。口座を差し押さえる際には、その口座の金融機関名と支店名を特定する必要があります。

債権者が口座情報を知らなくても、以下の方法で債務者の口座を特定できます。

【弁護士会照会】

債権者から依頼を受けた弁護士が、所属弁護士会を通じて金融機関に口座情報の照会を行います。

【第三者からの情報取得手続】

確定判決などの債務名義を得た債権者が、裁判所を通じて金融機関に口座情報の提供を求めます。

上記の方法によって口座情報を調べられると、口座が差し押さえられてしまうおそれがあるので注意してください。

6. 差し押さえられた預貯金を返してもらえる?

差し押さえられた預貯金は、特段の事情がない限り返してもらうことはできません。

民事執行法に基づき、差し押さえが有効かどうかを争う手続きはいくつかあるものの、債務者(お金を借りている人)の主張が認められるケースは稀です。

口座を差し押さえられてしまってからでは対処が難しいので、差し押さえられる前に対策を講じましょう。

7. 銀行口座の差し押さえを避けるための対策

裁判所の支払督促を数週間放置した場合や、訴訟の敗訴判決が確定した場合、税金や社会保険料の督促状が届いてから10日以上経過している場合などには、いつ口座を差し押さえられてもおかしくありません。生活費などすぐに必要なお金があれば、口座から引き出しておきましょう。

このような状況に追い込まれる前に以下のような方法で対処し、口座の差し押さえを避けられるように行動しましょう。

7-1. 債権者との交渉

督促を受けた初期の段階で債権者(お金を貸している側)に相談すれば、支払い条件の変更に応じてもらえることがあります。訴訟などの裁判手続きに移行した後では交渉が難しくなるので、支払いができない場合は早い段階で債権者に相談しましょう。

7-2. 訴訟で和解する

訴訟に移行した後でも、分割返済などの和解が成立すれば、口座の差し押さえを避けることができます。債権者が和解に応じる可能性は低いものの、訴訟期日において支払いの意思があることを示し、和解を提案してみましょう。

7-3. 債務整理を行う

適切な方法で債務整理を行えば、口座の差し押さえを回避できる可能性があります。

債務整理手続きには、主に以下の3種類があります。

【任意整理】

債権者と交渉して、借金などの債務の負担を軽減してもらう手続きです。裁判所を介さないため手間が少なく、財産が処分されないなどのメリットがあります。

任意整理の合意が成立すれば、その債権者からの差し押さえを防げます。

【個人再生】

裁判所を通じて、借金などの債務を大幅に減額できる手続きです。安定した収入があることが利用条件です。住宅ローンが残っている持ち家を維持したまま借金を減らせることがあります。

個人再生の手続きが開始されると、すでに行われている強制執行の手続きは中止され、新たな強制執行の申立てはできなくなります。

【自己破産】

裁判所を通じて、借金などの債務を全額免責してもらう手続きです。高価な財産は処分されますが、99万円以下の現金や生活に必要な財産などは手元に残せます。

自己破産の手続きが開始されると、すでに行われている強制執行の手続きは失効し、新たな強制執行の申立てができなくなります。

どの手続きを選択するのがよいかは、債務者(お金を借りている人など)の状況によって異なるので、弁護士や司法書士にご相談ください。

7-4. 役所で税金や社会保険料の支払いについて相談する

税金を滞納している場合は税務署、国民年金や国民健康保険料を滞納している場合は市区町村役場などに相談しましょう。経済的に苦しい状況にある場合は、分納や支払いの猶予、免除などが認められることがあります。

税金や社会保険料は、滞納すると短期間で口座を差し押さえられてしまうおそれがあります。督促を受けたら無視せず、速やかに税務署や市区町村役場などへ相談することが大切です。

7-5. 差し押さえに対して異議を申し立てる

身に覚えがない理由で口座を差し押さえられた場合は、裁判所に対する異議申立てを検討しましょう。

ただし、実際に異議が認められるケースは少ないのが実情です。異議申立てが認められる見込みがあるかどうかについては、弁護士にご相談ください。

8. 銀行口座の差し押さえに関する情報の確認方法

口座を差し押さえる際には、裁判所は債務者(お金を借りている人など)に対して差押命令を送達します。

差押命令を確認すれば、差し押さえの原因になった未払いの借金の内容や、どの口座が差し押さえられたのかなどが分かります。

9. 口座の差し押さえによる引き落としは2回目もあり得る?

口座の差し押さえの効力が生じるのは1度限りで、金融機関に差押命令が送達された時点での残高が対象になります。

その後に入金された残高は、差し押さえの対象外です。差し押さえの効果が継続して、入金される度に自動的に差し押さえられるということはありません。

ただし、債権者が新たに強制執行を申し立てれば、未払いとなっている借金などの債務が完済となるまで差し押さえを繰り返される可能性があるので注意が必要です。

10. 口座が差し押さえられて生活ができない場合はどうすべき?

口座が差し押さえられてしまい、生活費をまかなうことができなくなったときは、親族に援助を求めるか、または行政の支援制度を利用することが考えられます。

生活に苦しい人が利用できる行政の支援制度としては、生活保護や生活福祉資金貸付制度などが挙げられます。いずれも市区町村が取り扱っているので、市区町村役場の窓口に相談してみましょう。

11. 銀行口座の差し押さえについて弁護士や司法書士に相談するメリット

銀行口座を差し押さえられてしまった場合や、近いうちに差し押さえられそうで不安な場合には、弁護士や司法書士に相談することをお勧めします。

弁護士や司法書士に相談する主なメリットは、以下のとおりです。

差し押さえを避ける方法をアドバイスしてもらえる

債権者との交渉や、裁判手続きの対応を代行してもらえる

生活が苦しい場合に、利用できる行政の支援制度についてアドバイスを受けられる

債務整理の進め方を相談できる

実際の債務整理手続きを任せられる

なお、司法書士の業務範囲は、1社当たり140万円以下の任意整理や、個人再生および自己破産に関して裁判所に提出する書類の作成などに限られています。

口座差し押さえによって生活が苦しい方や、差し押さえを未然に防ぎたい方は、早い段階で弁護士や司法書士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

12. 口座の差し押さえについてよくある質問

Q. 銀行口座が差し押さえられる時間帯はいつ?

口座差し押さえの効力は、裁判所から金融機関に「差押命令」が送達された時点で生じます。したがって、銀行の営業時間の間に差し押さえがなされますが、具体的な時間帯はまちまちです。

Q. 口座差し押さえから何日後に解除される?期間はいつまで?

口座が差し押さえられた時点で残高が減るものの、差し押さえの効力が続くわけではなく、その後は通常どおり入出金ができます。

Q. 口座を差し押さえられたら残高0円になる?

差し押さえの原因となった未払いの借金など債務の額が口座残高よりも高額の場合は、差し押さえの時点で残高が0円になります。

口座残高が未払いの借金額を上回っている場合は、借金額に相当する額のみが残高から引かれます。

13. まとめ

借金などを滞納し、債権者(お金を貸している側)や裁判所からの督促などに応じずにいると、預貯金口座が差し押さえられる可能性があります。

口座が差し押さえられると、生活費を失ってしまうおそれがあるため、早い段階で債務整理などを行いましょう。

適切な方法で債務整理を行えば、借金などの負担を大幅に軽減できる可能性があります。口座が差し押さえられそうな場合や、差し押さえられた場合、債務整理を検討している場合は、弁護士や司法書士への相談がお勧めです。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す