目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 口座の差し押さえとは?

「差し押さえ」とは、お金を借りていながら返済がなされていない場合などに、裁判所を通じて債務者(お金を借りた人など)の財産の処分を禁止して強制的に回収をはかる手続きです。突然の口座凍結により生活費が引き出せなくなるケースもあるため、差し押さえの仕組みや流れを正しく理解しておくことが大切です。

1-1. 借金を強制的に回収する手段の一つ

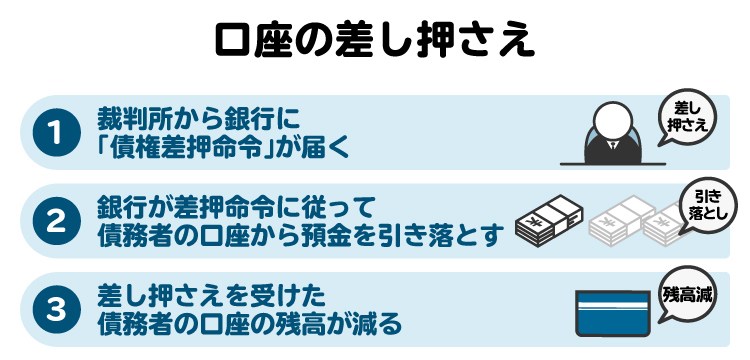

口座の差し押さえとは、債権者(お金を貸した側)が裁判所に申し立てを行い、お金を借りた人の銀行口座にある預金などを法的な手続きによって回収する方法です。

借金を払わずにいると、債権者は借金回収のために裁判を起こします。その後、裁判所に強制執行の申し立てを行い「債権差押命令」が出されると、銀行にその命令が送られます。

銀行に債権差押命令が届くと、その命令に従ってお金を借りた人の口座は凍結されます。凍結後は、口座内の預金のうち借金に相当する金額を債権者に支払う処理を行います。

なお、税金を滞納した場合には、裁判所の手続きを経ることなく口座を差し押さえられる可能性もあります。

1-2. 予告なしに口座のお金がなくなる

差し押さえ手続きには原則として裁判所を通じた正式な手続きが必要ですが、お金を借りた人に対しては事前に通知されないのが一般的です。なぜなら、事前に知らせてしまうと、お金を借りた人がその口座から預金を引き出して隠す可能性があるからです。

そのため、ある日突然、ATMでお金を引き出そうとしたら使えなくなっていた、あるいは通帳を記帳したら預金が消えていたなどの形で気づくことも多いです。生活費として使う予定だったお金が急になくなってしまうこともあり、家計に大きなダメージを与えるリスクがあります。

1-3. 口座自体は引き続き利用できる

差し押さえがあっても、預金口座そのものが使えなくなるわけではありません。例えば、口座に100万円あって、差し押さえられた金額が50万円だった場合、残りの50万円はこれまで通り引き出すことができます。

また、債権差押命令が銀行に届いたあとに新しく入金されたお金は、基本的に差し押さえの対象になりません。そのため、差し押さえがあったからといって、口座を完全に失うわけではない点は安心です。

2. 口座差し押さえの流れと確認方法

口座差し押さえの流れや、差し押さえ後の口座残高の照会方法などについて解説します。

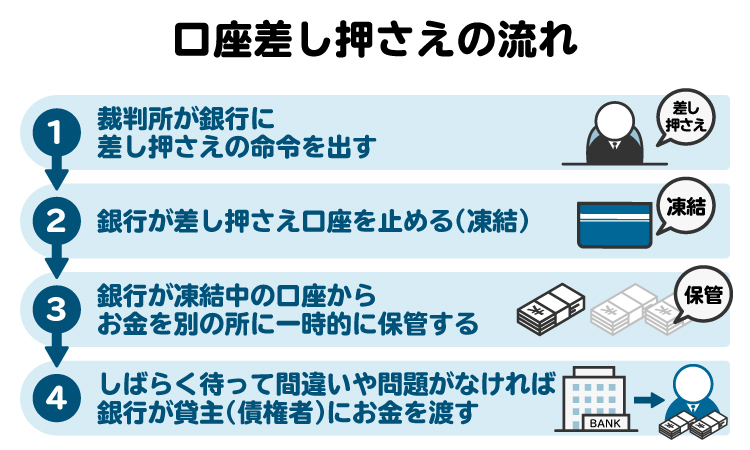

2-1. 口座が差し押さえられるまでの流れ

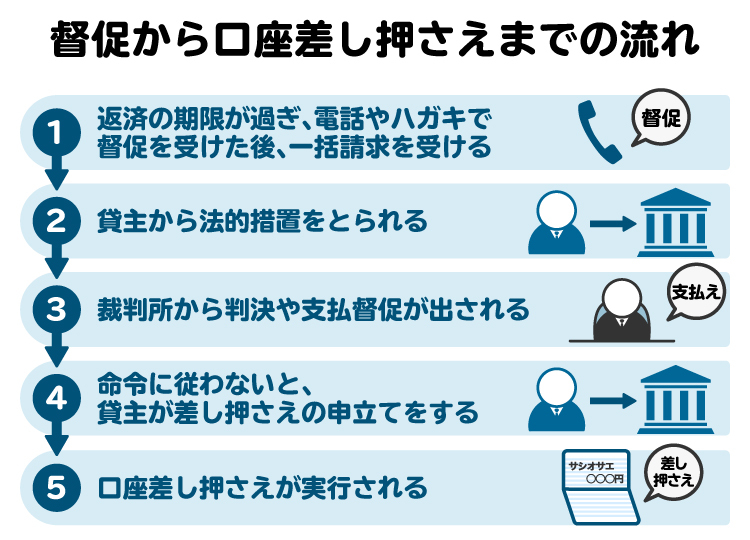

返済の督促を受けてから預金口座が差し押さえられるまでの流れは、以下のとおりです。

債権者が裁判所に差し押さえの申し立てをして、それが認められたら、実際に差し押さえが行われます。

2-2. 差し押さえられた口座の残高照会はできる?

自分の口座が差し押さえられた場合、ATMで残高照会をすると、残高照会結果が0円と表示されたり、「お取り扱いができません。窓口までお問い合わせください」といった文言が表示されたりするようです(オンラインバンキングでも同様)。

また、通帳を記帳すると「サシオサエ」と印字されることがあります。これらの状態で、お金を借りた人は自身の口座が差し押さえを受けたことを確認できます。

3. 差し押さえられるとすべての口座が0円になる?

一つの口座が差し押さえられてしまった場合、ほかの銀行口座も凍結されてしまうのでしょうか。

3-1. 債権者に伝えていない他の口座が対象になる場合もある

債権者は、裁判所を通じて「第三者からの情報取得手続」を行うことで、お金を借りた人がどの銀行に口座を持っているかを調べられます。また、弁護士に依頼している場合には、「弁護士会照会」という制度を使って、特定の銀行に対してお金を借りた人名義の口座があるかどうかを確認できます。

こうした方法によって、債権者に知らせていなかった口座であっても把握され、差し押さえを受けるリスクがあるという点には注意が必要です。

3-2. 借金額と同額だけ差し押さえられる

差し押さえが行われるのは、借金の未払い分(債権額)までの金額に限られます。例えば、借金が30万円で口座に50万円の預金がある場合、差し押さえられるのは30万円までで、残りの20万円はそのまま口座に残ります。

反対に、口座残高が借金額より少ない場合には、その時点で口座にある全額が差し押さえられます。

3-3. 足りない場合は何度も差し押さえが行われる

1回の差し押さえだけで借金全額を回収できなかった場合、債権者は改めて差し押さえを申し立てることができます。そのため、差し押さえを受けた口座に再び入金があったタイミングで、繰り返し差し押さえが実行される可能性もあります。

とくに、給料の振込口座など、定期的にお金が入る口座は継続的に差し押さえの対象になるおそれがあるため注意が必要です。

4. 口座を差し押さえられた場合の対処法

預金口座を差し押さえられても、すぐに諦める必要はありません。差し押さえに誤りがあったり、生活に支障が出たりする場合には、裁判所に申し立てをして対応できる可能性があります。以下に代表的な対処法を紹介します。

4-1. 異議の申し立てをする

差し押さえに明らかな間違いがある場合には、「異議の申し立て」ができます。たとえば、借金をすでに返済していたのに差し押さえられた、時効の援用を行い借金の支払い義務が消えていたにもかかわらず差し押さえられた、などが該当します。

異議が認められれば、差し押さえが取り消される可能性もあります。誤った手続きで不当にお金を奪われないよう、まずは弁護士などの専門家に相談してみるのがおすすめです。

4-2. 差押禁止債権の範囲変更の申し立てをする

給料や年金などの一部には、法律上「差押禁止債権」として差し押えが制限されているものがあります。例えば、給与の手取り額の4分の3までは原則として差し押えが禁止されています。養育費などの請求の場合は2分の1まで差し押さえ可能です。

差し押さえによって生活に大きな支障が出る場合には、裁判所に対して「差し押さえの範囲を変更してほしい」と申し立てることができます。これを「差押禁止債権の範囲変更の申立て」といいます。

差押禁止債権の範囲変更が認められれば、差押命令の全部または一部が取り消されて、最低限の生活費を確保できるようになります。生活が成り立たないような差し押えを受けたときは、早めに対応を検討しましょう。

4-3. 正当な差し押さえであれば取り返すのは難しい

法律に則った適正な差し押さえが行われた場合は、原則としてそのお金を取り戻すことはできません。取り返すには差し押さえ自体に違法性があると裁判所に認めてもらう必要があります。

ただし、以下のようなケースでは例外的に返還されることがあります。

【差し押さえた金額が多すぎたとき】

例えば、借金が100万円なのに、200万円分の財産が差し押さえられたような場合、差額の100万円は戻ってくる可能性があります。

【差し押さえ後すぐに借金を全額返したとき】

お金以外の財産が差し押さえられたとき、財産が現金化される前に借金をすべて返せば、差し押さえの必要がなくなるため、差し押さえが解除されて財産が戻ってくることがあります。

【差し押さえた物の価値がなくなってしまったとき】

例えば、火事などで差し押さえた家が壊れてしまったような場合、差し押さえが取り消されることがあります。

返還される可能性があるかは専門的な知識が必要になるので、弁護士などの専門家に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 口座を差し押さえられないためにできること

差し押さえを防ぐためには、早めの対処が何より大切です。借金を放置していると最終的には法的手続きに進み、給与や預金口座を強制的に差し押さえられてしまいます。ここでは、差し押さえを避けるためにできる3つの方法を紹介します。

5-1. 借金を返済する

最も確実なのは、借金をきちんと返済することです。返済を長期間滞納すると、債権者が訴訟や差し押さえに踏み切る可能性が高まります。すでに裁判に移っている場合でも、和解して返済計画を立てることで差し押さえを避けられることもあります。まずは現状の債務状況を把握し、支払いが可能かを冷静に見直しましょう。

5-2. 債権者と返済計画を話し合う

すぐに全額を返済できなくても、債権者と分割払いの相談をすることで、差し押さえを避けられる可能性があります。誠実に対応すれば、支払いの猶予や金額の調整に応じてもらえるケースもあります。放置せず、できるだけ早く話し合うことが差し押さえ回避のカギです。

5-3. 債務整理をする

どうしても返済が難しい場合は、「債務整理」という法的な手続きを検討しましょう。債務整理には任意整理や個人再生、自己破産などの方法があり、状況に応じて借金を減らしたり、支払いを免除してもらえたりします。

任意整理や個人再生であれば、返済計画につき債権者の合意のもとで手続きを進めていきます。また、自己破産であればそもそも借金の返済義務がなくなるため、差し押さえ手続きを止められる可能性があります。

借金の返済が困難になったら、放置せずに早めに弁護士など専門家に相談するのが安心です。

6. 残高0円で生活費が足りなくなったらどうしたらいい?

借金を滞納してしまい口座を差し押さえられてしまったら、どうすればいいのでしょうか。

6-1. 差し押さえ解除の申し立てをする

差し押さえによって生活ができないほど困っている場合は、裁判所に「差し押さえを一部解除してほしい」と申し立てることが可能です。生活に必要な最低限のお金を残してもらえる可能性があります。やり方がわからないときは、弁護士に相談するのが確実です。

6-2. 家族や知人から一時的な支援を受ける

差し押さえにより急に生活費がなくなったときは、家族や友人に一時的にお金を借りるのも選択肢の一つです。返済の目途が立っていない場合は無理をせず、将来的には弁護士などと相談しながら、長期的な解決方法も検討していきましょう。

6-3. 生活保護を申請する

身近に頼れる人がいない場合は、生活保護の申請も検討しましょう。収入や資産などの条件を満たせば、最低限の生活費の支給を受けられます。一人で抱え込まず、役所の窓口や福祉相談員に相談してみましょう。

7. 口座を差し押さえられたときに弁護士に相談するメリット

弁護士に相談すれば、差し押さえに対して法的にどのような対応ができるかを整理し、今後の対策まで含めたアドバイスを受けられます。具体的なメリットを3つ紹介します。

7-1. お金を取り返せる可能性がある

差し押さえの手続きに誤りがあった場合やすでに返済が済んでいた場合などは、弁護士が異議を申し立てることで、差し押さえが解除されたりお金が返ってきたりする可能性があります。

また、差し押さえ自体が適法だったとしても、交渉によって一部返金される可能性もゼロではありません。自分だけでは難しい判断も弁護士が状況を見極めて動くことで、金銭的な被害を最小限に抑えられる可能性があります。

7-2. 他の財産の差し押さえを予防できる

口座が差し押さえられたあとも、安心はできません。給料や不動産など、ほかの財産も差し押さえの対象になる可能性があります。弁護士に相談すれば、今後の差し押さえを防ぐための対応をとることができます。

場合によっては、債権者との交渉で差し押さえを回避したり、一定期間の猶予を得られることもあります。何もしないと次々と財産を失うリスクもあるため、早めの相談がカギになります。

7-3. 債務整理で借金問題を解決できる

借金の返済がどうしても難しい場合は、弁護士に「債務整理」を依頼することで、根本的な解決を図ることができます。債務整理には、利息をカットして分割払いをする「任意整理」や、借金を大幅に減らす「個人再生」、支払い義務そのものをなくす「自己破産」などがあります。

弁護士に依頼すれば、どの方法が自分に合っているかを一緒に考え、必要な手続きもサポートしてくれます。また、債務整理の開始によって差し押さえ手続きが止まることも多く、金銭的・精神的な負担を軽くすることができます。

8. 口座差し押さえで残高0円に関するよくある質問

Q. 裁判なしでいきなり口座差押さえをされることもある?

税金を滞納した場合、裁判や裁判所を介さずに口座差押えをされることがあります(国税徴収法47条、地方税法331条)。

Q. 口座差し押さえは残高0円でもできる?

預金残高が0円の口座でも、債権差押命令は発令されます。ただし、預金残高が0円であれば当然回収はされません。

Q. 口座差し押さえは何回でもされる?

差押えに回数制限はありません。預金口座に差押え禁止債権の範囲を超える残高があれば、繰り返し差し押さえが行われる可能性があります。

Q. 手取り20万円で差し押さえできるのはいくら?

給料の差し押さえ限度額は、原則として税金や社会保険料を控除した金額(手取り額)の4分の1です。仮に手取り20万円の場合、差し押さえできるのは5万円までになります。

Q. 差し押さえ対策で口座の預金を引き出してあらかじめ0円にしてもいい?

差し押さえを免れる目的で差し押さえ対象の口座から預金を引き出す行為は、刑法96条の2に定める強制執行妨害罪に該当する可能性があります。もしこれに該当すると、250万円以下の罰金や、3年以下の懲役などの罰則を受ける可能性があります。

9. まとめ さらなる差し押さえを防ぐためには弁護士に相談するのがおすすめ

銀行口座の差し押さえは、滞納が続いた場合に予告なく行われ、ある日突然、口座の残高が0円になることもあります。正当な手続きであれば原則として取り戻せませんが、内容に誤りがあれば裁判所に異議申し立てを行うことも可能です。さらなる差し押さえを防ぐには、弁護士に相談して債務整理などの対処を早めに行うことが大切です。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す