目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 多重債務とはどんな状況?

多重債務の概要に加え、多重債務の事例を紹介します。

1-1. 複数の業者から借金しており、返済が困難になっている状況

多重債務とは、複数の業者から借入をしたり、複数のクレジットカードを利用したりするなどした結果、返済が困難になっている状態を指します。

1社からの借り入れであれば、利息も1社分で済み、返済期限の管理も1社分だけ行うことで足ります。

しかし、複数の会社から借り入れると、それぞれの会社ごとに利息が発生するため、1社から借り入れをする場合よりも利息が増えてしまうことがあります。また、借入先が多い分、借りられる金額も増えるため、借金の総額も増えやすくなります。さらに、借金の返済期限が頻繁に訪れるようになることから、返済の管理も大変になります。

このような状態が続くと、借金を返すために新たに借金をする、いわゆる「自転車操業」の状態に陥り、時間が経つにつれて状況が悪化してしまうケースもあります。

1-2. 多重債務の事例

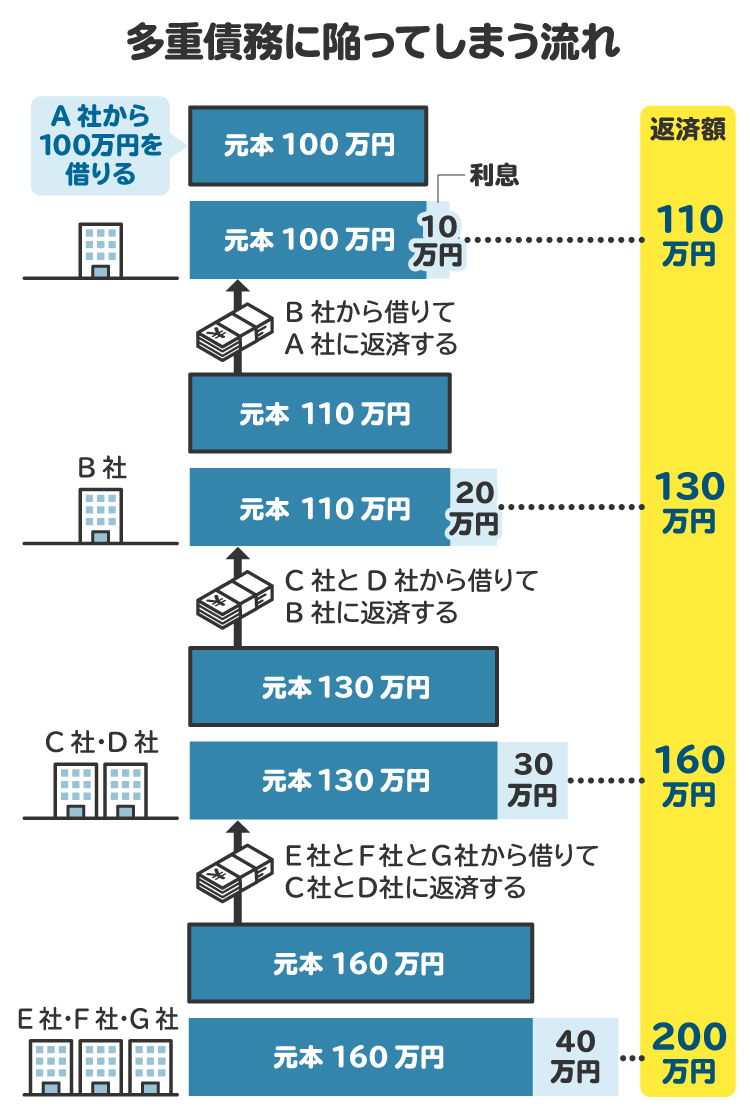

たとえば、A社から100万円を借りた場合、利息をつけて返済する必要があります。仮に利息が10万円とすると、返済に充てるお金(返済原資)を十分に確保できなかった場合、B社からA社への借金返済のため新たに110万円を借りる必要が生じます。

さらに、B社にも利息を支払わなければならなくなるのですが、その支払いをC社からの借金でまかなおうとすると、元本(利息を除いた借入額)がさらに大きくなり、C社に支払う利息も多くなっていくという事態を招きます。

また、借金の返済のために借金をする状態になっている場合、A社やB社に返したあとで、C社への返済のために再度A社やB社から借り入れるケースも多いです。

このように、1社への返済のために別の会社から借金をして、さらにその返済のためにいったん返済した会社から再度借り入れる、という状態に陥った結果、借金の総額が雪だるま式に増えるケースが少なくありません。

1-3. 多重債務の発生状況

日本貸金業協会では、年収などを基準にその3分の1を超える貸し付けを原則として禁止しています。これを「総量規制」と言います。総量規制により、1人あたりの借入残高や多重債務者の数はいずれも減少傾向にあります。

2024年10月に金融庁が公表した資料「多重債務者対策をめぐる現状及び施策の動向」によれば、改正貸金業法が施行された2010年の3月末(完全施行は同年6月18日)には、3件以上の借り入れがある人は374万人だったのに対し、2024年3月末には140万人に減少しています。また、5件以上の借り入れがある人は84万人から14万人に減少しています。さらに、1人あたりの借入残高も79万7000円から56万3000円に減少しています。

もっとも、クレジットカードのショッピングなどは総量規制の対象外であり、借りすぎや使いすぎに注意が必要です。

2. 多重債務にはどんなリスクがある?

多重債務に陥った場合のリスクとして、次の8点が挙げられます。

借金が雪だるま式に増える

返済スケジュールの管理が大変になる

金利が高いところからしか借りられなくなる

滞納すると遅延損害金を請求される

頻繁に取り立てを受ける

ブラックリスト入りする

一括返済を求められる

財産を差し押さえられる

2-1. 借金が雪だるま式に増える

複数の銀行や消費者金融から借り入れをすると、それぞれの借入先に利息を支払わなければならなくなります。そのため、債権者(お金を貸した側)に支払う利息の総額が増えていきます。さらに、返済が間に合わない場合は、支払遅延による損害を賠償するための「遅延損害金」も発生します。

そして、返済をしても利息や遅延損害金の支払いに充てられてしまい、元本は減らずに毎月新たな利息が発生し続けることになります。さらに、その支払いのために新たな借り入れをした結果、返済する総額がどんどん増えてしまう、という事態にもなりかねません。そのような場合、借金が雪だるま式に増えていくことになります。

2-2. 返済スケジュールの管理が大変になる

返済期限は金融機関や貸金業者により異なるのが一般的です。そのため、いつまでに、どの借入先にいくらを返済すればよいのかを把握して、返済期限までに資金を用意する必要があります。

しかし、借入先が増えると、その管理も難しくなってしまいます。返済が遅れた場合には遅延損害金が発生しますが、遅延損害金は通常利率よりも高い割合が設定されているケースが多いため、返済総額が増えていきます。

2-3. 金利が高いところからしか借りられなくなる

借金の残高が増えると、新たに借り入れをする際の金融機関による融資の審査も厳しくなります。そのため、低利率などの好条件で融資を受けることは難しくなるでしょう。

しかし、そのような状態でも他社への返済や生活費のために借り入れが必要になり、借り入れをしなければ生活できなくなっている場合は、結果的に利息や遅延損害金が高い貸金業者からも借り入れを行わざるを得なくなる可能性があります。

2-4. 滞納すると遅延損害金を請求される

借入金を期限までに返すことができない場合、1日ごとに遅延損害金が発生します。

遅延損害金は通常の利息よりも高い割合で設定されていることが多く、短期間であっても金額が大きくなり返済の負担が増えてしまいます。その結果、返済をしても大部分が遅延損害金の支払いに充てられ、借金の総額がいつまでも減らないという状況になり得ます。

2-5. 頻繁に取り立てを受ける

借金の返済を滞納した場合、借入先から郵便や電話で頻繁に督促を受けることになります。頻繁に督促を受け続けると、仕事や日常生活にも支障が生じるほか、大きなストレスにもなります。

2-6. ブラックリスト入りする

滞納の状態が続くと、クレジットやローンに関する情報を管理する「個人信用情報機関」にネガティブな情報が登録されます。これがいわゆる「ブラックリスト入り」です。ブラックリスト入りしてしまうと、ローンやクレジットカードの利用そのものが難しくなり、生活費の確保も難しくなっていきます。

2-7. 一括返済を求められる

返済期限までに返済できなかった場合、まだ返済期限が来ていない借金全額についても、一括で返済するように求められる場合があります。

このような場合に返済ができなければ、遅延損害金が発生し続けることになり、借金がどんどん増えていきます。

2-8. 財産を差し押さえられる

借金を返済していない状態が続くと、金融機関などの債権者から支払督促や訴訟の申立てをされ、それらに基づいて預貯金や給与などの財産を差し押さえられる可能性があります。

特に給与が差し押さえられると、勤務先にも借金の返済を滞納していた事実が知られてしまううえに、手元に入ってくる給与も減ってしまうため、日常生活に大きな支障が生じます。

給与が差し押さえられた場合、勤務先は「給与の一部を債権者に支払ったうえで、残りを従業員に支払う」という手続きを行います。そのため、勤務先の事務的な負担も増やしてしまいます。

3. 多重債務を解決する方法は?

多重債務の解決策として、借入先をまとめる方法と債務整理を行う方法があります。

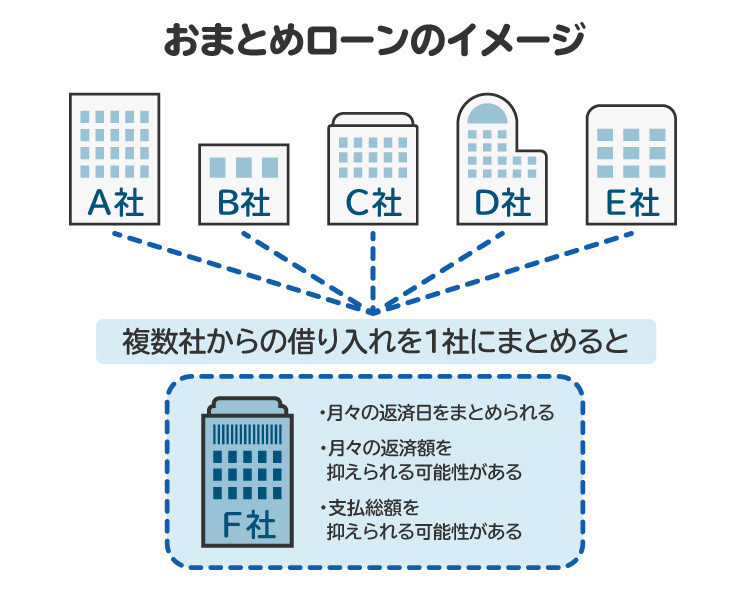

3-1. おまとめローンに借り換える

複数の借入先に返済するための資金を1社から借り入れ、他社の借金を全額返済して借入先を1社にまとめる選択肢があります。いわゆる「おまとめローン」を利用する方法です。

このように借入先を一つにまとめることで、返済期限の管理がしやすくなります。また、複数の会社に利息を支払う必要がなくなるため、ケースによっては金利の総額を下げられる可能性もあります。

ただし、おまとめローンを利用しても借金の総額が減るわけではないケースが多いです。そして、1社からの借入総額が高額になる分、一度の返済額が多くなることもあり得ます。

また、借入先が減ると、借入先が減った安心感からさらに借り入れをしてしまう可能性もあります。おまとめローンの利用には十分な注意が必要です。

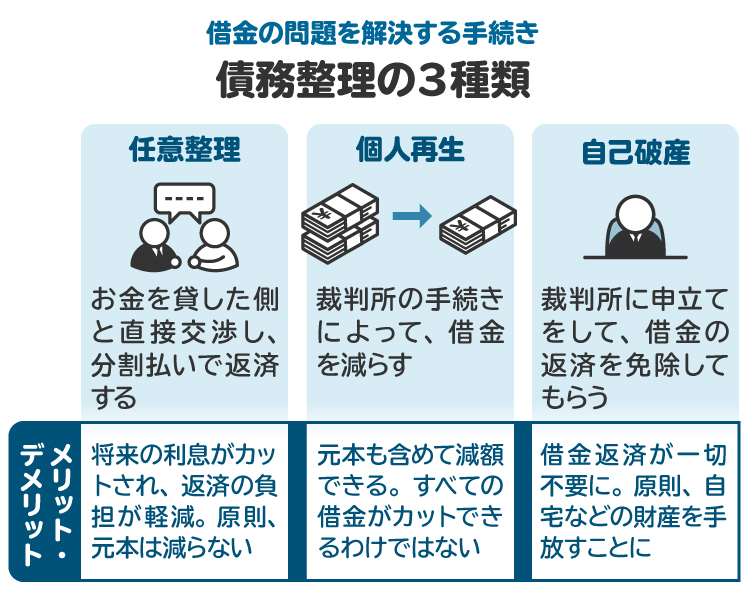

3-2. 債務整理をする

弁護士や司法書士に依頼するなどして債務整理を行えば、多重債務状態を解消できます。債務整理の主な方法としては、債権者と合意して借金を分割払いする「任意整理」、裁判所の手続きにより借金を減額する「個人再生」、ほぼすべての借金について裁判所に返済を免除してもらえるように申し立てる「自己破産」などがあります。

多重債務に陥っている場合、任意整理をしても途中で返済が困難になってしまい、最終的に個人再生や自己破産をせざるを得なくなるケースも少なくありません。そのような場合は、無理に任意整理を選択せず、個人再生や自己破産を選択したほうがよいでしょう。

一方、手元に残したい財産がある場合や、親族から援助が受けられる場合などは、任意整理を選択することも考えられます。収入や財産の状況によっても、選ぶべき債務整理の種類が異なります。どのような手続きが適切かは、弁護士や司法書士に相談するとよいでしょう。

4. 多重債務に関する主な相談先

多重債務に陥った場合の相談先には、次のようなものがあります。

4-1. 自治体の法律相談

自治体のなかには、弁護士や司法書士による無料の法律相談を行っているところがあります。相談実施日や時間、予約が必要かどうかなどは自治体により異なります。実施の有無や利用方法は、各自治体に確認しましょう。

ただし、相談に対応してくれる弁護士や司法書士が、必ずしも借金問題に詳しいとは限らない点には注意が必要です。

4-2. 債務整理の経験が豊富な弁護士事務所または司法書士事務所

債務整理の実績がある弁護士事務所や司法書士事務所の場合、借金の額や収入、財産の状況など、具体的な状況に合ったアドバイスをしてもらえる可能性が高いです。

司法書士は借金の額が1社あたり140万円以下の場合でないと依頼できませんが、弁護士には借金の金額にかかわらず依頼が可能です。また、弁護士は依頼人を代理して、自己破産や個人再生を申し立てられます。

特に自己破産や個人再生の手続きは、裁判所によって取り扱いが異なる場合もあるため、住んでいる地域の弁護士や司法書士に相談するのが望ましいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4-3. 法テラス

「日本司法支援センター 法テラス」の無料法律相談では、弁護士などの専門家に相談できます。

ただし、利用するためには収入や財産について法テラスの基準を満たしている必要があります。法テラスの利用方法や利用の可否は、各地域の法テラス事務所に確認するのがよいでしょう。

4-4. その他

上記の相談先以外にも次のような機関や団体が相談窓口を設けています。

全国の財務局

日本貸金業協会

日本クレジットカウンセリング協会

全国銀行協会

なお、出資法の上限金利を超えて貸付を行う違法業者、いわゆる「闇金(ヤミ金)」については、警察や消費者センター、弁護士、司法書士などが相談窓口です。

5. 多重債務に関してよくある質問

Q. 多重債務の主な原因は?

浪費やギャンブルのほか、病気や転職で一時的に収入が減ったことをきっかけに借り入れを始め、借金が増えてしまうケースなど、多重債務の原因はさまざまです。

Q. 借入先が何社以上だと多重債務?

借入先の数に決まりはありません。しかし、2社以上から借り入れていて、かつ返済が難しくなっているのであれば、多重債務の状態にあるものとして解決に向けて動き出すことをお勧めします。

Q. 多重債務は自力で解決できる?

収入や財産が限られるなか、自力での解決が難しい場合もあります。相談だけであれば無料で受け付けている窓口もあるため、早めに弁護士や司法書士などの専門家に相談しましょう。

6. まとめ 多重債務に陥っている場合は、早めに弁護士や司法書士に相談を

多重債務とは、何らかの原因によって借入先が複数になり、借金返済が困難になった状態です。

多重債務に陥り、借金で借金を返す自転車操業状態になってしまうケースも少なくありません。そのような状態になると、返済する金額も増えてしまい、金銭面のみならず精神的にも大きな負担となります。

多重債務は、借入先を一つにまとめるほか、弁護士や司法書士に依頼するなどして適切な債務整理の手続きを行うことで解決できるケースが多いです。

返済が難しくなった時点で弁護士や司法書士に相談し、状況に合った解決方法を探りましょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す