目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 差押予告通知書とは

まずは、差押予告通知書について正しく理解しましょう。

1-1. 財産が差し押さえられる前に送られる文書

差押予告通知書とは、滞納が続く債務者(借りた側)に対して、債権者(貸した側)が「このまま支払わなければ差し押さえを行う」と警告する文書です。法的手続きに入る最終的な通告とも言えます。

1-2. 差押予告通知書が届く=差し押さえ確定ではないが前段階

差押予告通知書が届いたからといって、即座に差し押さえが確定するわけではありません。あくまで予告であり、法的措置の直前段階です。無視すれば、実際に差し押さえに進むおそれがあるため注意が必要です。

1-3. 差押予告通知書が届く主な状況

差押予告通知書は、主に以下のような状況で送付されます。

【借金の滞納】

・消費者金融、クレジットカード会社、銀行などからの借入金について、返済を長期間滞納している場合

【税金・社会保険料の滞納】

・住民税、固定資産税、国民健康保険料、年金保険料などを滞納している場合

【商品代金やサービス利用料の未払い】

・通販の代金や携帯電話料金などを支払っていない場合

2. 差押予告通知書が届いたときの対処法|差し押さえの回避策とは?

差押予告通知書が届いたら、速やかに対応しましょう。ここでは、差押予告通知書が届いたときに確認すべきことや対応方法について解説します。

2-1. 内容をよく確認する(債権者・金額・期日など)

通知書が届いたら、まずは以下の点を確認しましょう。

【債権者名】

誰がこの通知を送ってきたのか(金融機関、役所、保証会社など)

【元の契約内容】

いつの、どのような契約に関する請求なのか

【金額】

元金、利息、遅延損害金の内訳はどうなっているか

【支払期日】

いつまでに支払うよう求められているのか

身に覚えのない請求や詐欺の疑いがあるときは、通知書の連絡先には連絡せず、正規の窓口に確認を取りましょう。

2-2. 支払い可能なら速やかに支払う

請求に問題がなく、支払いが可能な場合は、速やかに支払いましょう。放置すると、法的手続きを取られるリスクが高まります。

なお、消滅時効の可能性がある場合は、支払いの前に弁護士などに確認を取るようにしてください。

2-3. 支払いが難しい場合は、分割払いや和解を交渉する

一括での支払いが難しい場合でも、決して無視や放置をしてはいけません。すぐに通知書に記載されている連絡先に電話をして、支払いが困難である旨を正直に伝えましょう。

交渉次第では、分割払いや支払い猶予が認められることがあります。自力での交渉が難しければ、弁護士に依頼するのも有効です。

2-4. 早めに弁護士・司法書士に相談して債務整理を検討する

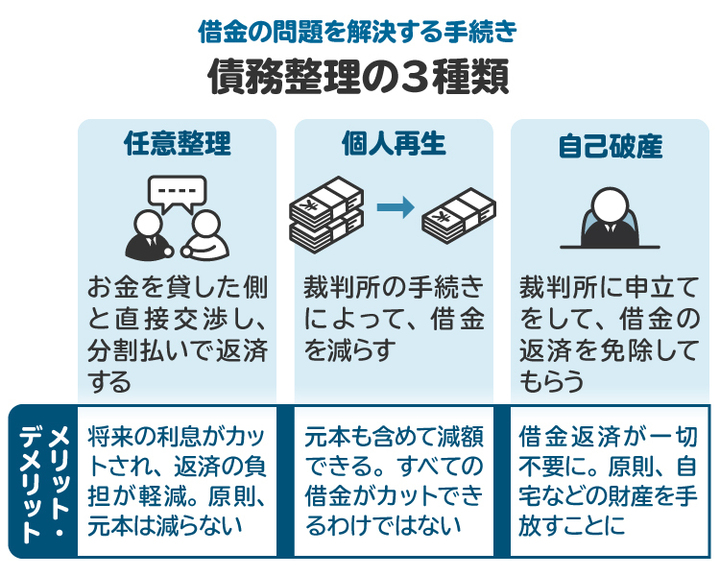

分割でも返済が難しい場合や、ほかの借金もあって支払いの見通しが立たない場合は、弁護士や司法書士に相談しましょう。収入や資産、借金額などをもとに、債務整理で解決できるかどうかを判断してもらえます。債務整理には、主に次の3種類があります。

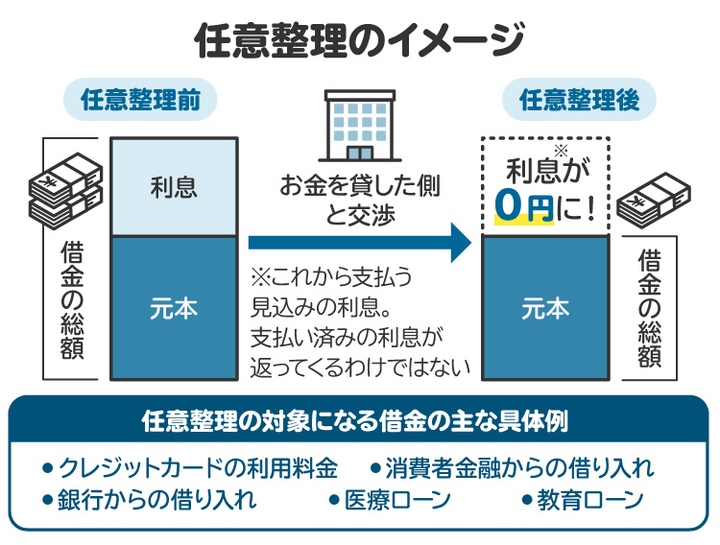

【任意整理】

任意整理とは、裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの計画を立て直す手続きです。裁判所を通さないため、比較的手間をかけることなく借金問題を解決できます。

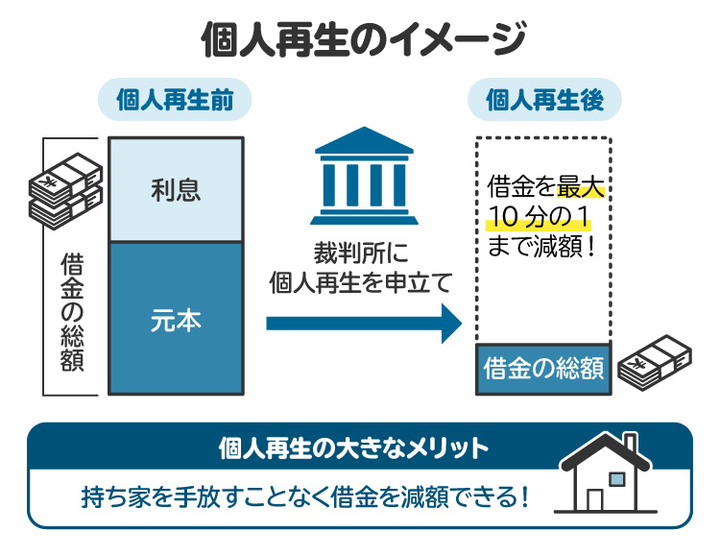

【個人再生】

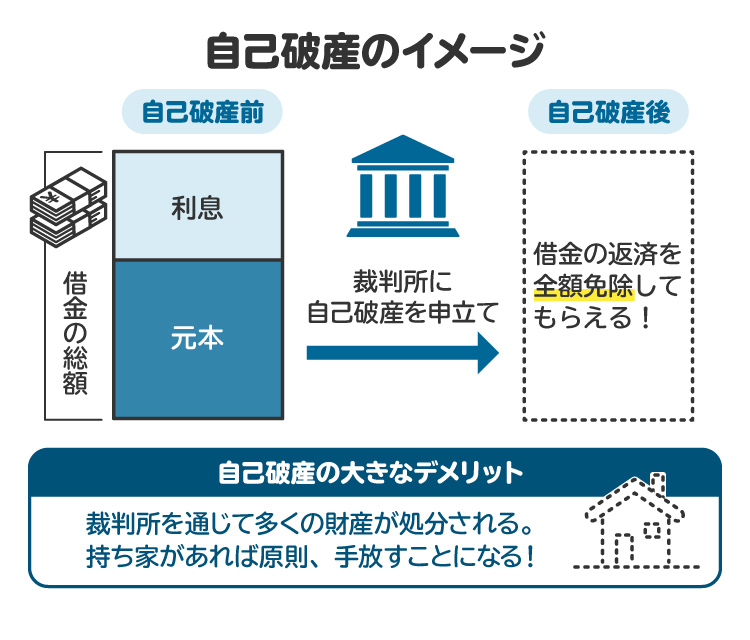

個人再生とは、裁判所に申立てを行い、借金を大幅に減額(約1/5~1/10)してもらい、残りを原則3~5年で分割返済していく手続きです。持ち家があり自己破産できない場合に向いている手続きです。

【自己破産】

自己破産とは、裁判所に申立てを行い、支払い不能であることを認めてもらい、原則として全ての借金の支払い義務を免除してもらう手続きです。借金総額が大きく、今後継続して返済ができない場合に向いています。

どの手続きが最適かは状況によって異なります。返済に困ったら、まずは専門家に相談して自分に合った手続きを選択してもらいましょう。

3. 差押予告通知書から実際に差し押さえられるまでの流れ

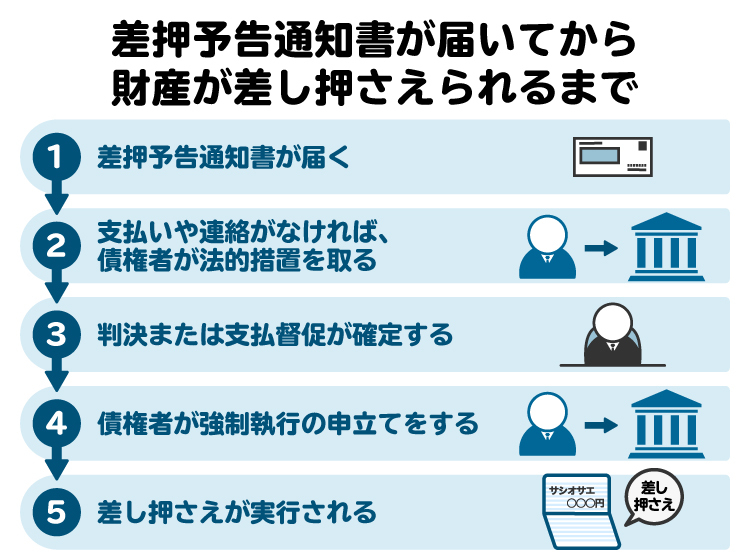

差押予告通知書が届いてから実際に財産を差し押さえられるまでの一般的な流れは、以下のとおりです。

3-1. 差押予告通知書が届く

差押予告通知書は、債権者からの最終的な警告です。「このままだと差し押さえる」という予告の意味を持ちます。差押予告通知書が届いた時点ですぐに支払いを済ませれば、大きな問題とはなりません。

3-2. 支払いや連絡がなければ、債権者が法的措置を取る

通知書に記載された期日を過ぎても支払いや連絡がない場合、債権者は裁判所に「訴訟」や「支払督促」の申立てを行います。これは差し押さえに進むために必要な法的手続きで、放置していると実際に差し押さえにつながります。できるだけ早い段階で対処しましょう。

3-3. 判決または支払督促が確定する

裁判所から訴状や支払督促が特別送達で届いた場合、無視すると債権者の請求がそのまま認められます。その結果、債権者は財産を差し押さえるための権利(債務名義)を取得します。

3-4. 債権者が強制執行の申立てをする

債権者が債務名義に基づき、裁判所に「強制執行(差し押さえ)」の申立てを行います。これを無視すると、債権者の請求がそのまま認められ、「判決」や「仮執行宣言付支払督促」が確定します。

3-5. 差し押さえが実行される

裁判所から「債権差押命令」が出され、債務者の勤務先や銀行に通知が届きます。その時点で給与や預金の差し押さえが行われます。差し押さえが行われたあとでは、財産を取り返すなどの対処が困難です。

3-6. 税金や保険料の滞納は、裁判なしで差し押さえになるので注意

住民税や健康保険料などは、役所が裁判所を通さずに直接差し押さえを実行できます。事前の調査・準備も早いため、民間の借金より短期間で差し押さえられるおそれがあります。

自治体からの通知が届いた場合も、軽視せず早めに対応しましょう。

4. 差し押さえの対象となる財産・ならない財産

長期間借金を返済しないでいると、やがて差し押さえとなりますが、所有するすべての財産が対象となるわけではありません。差し押さえの対象となる財産と、そうでないものを紹介します。

4-1. 差し押さえの対象となる財産

主に以下の財産が差し押さえの対象となります。

給与、預貯金

土地や建物といった不動産

ローンが残っていない自動車

生命保険の解約返戻金

有価証券

骨董(こっとう)品や貴金属などの動産

給与の差し押さえは、手取り額の4分の1までが原則です。ただし、手取り月額が44万円を超える場合は、33万円を超えた全額が対象です。預貯金の場合、差押命令が銀行に届いた時点の残高が対象になります。

4-2. 差し押さえの対象とならない財産(差押禁止財産)

債務者の生活保障や人道的な観点から、以下の財産は差し押さえが禁止されています。

給与のうち、手取り額の4分の3

生活に不可欠な家財道具(衣類、寝具、家具、台所用品など)

仕事に不可欠な道具(農具、漁網など)

66万円までの現金

公的年金や生活保護費を受け取る権利

国民年金、厚生年金、生活保護費などを「受け取る権利」そのものは差し押さえられません。ただし、一度銀行口座に振り込まれて「預金」となった後は、差し押さえの対象となります。

5. 差し押さえを受けることによるデメリット

差し押さえは、単に財産を失うだけではなく、それ以外にも様々なデメリットが生じます。

5-1. 勤務先や家族に借金を知られる可能性がある

給与が差し押さえられると、裁判所から勤務先に「債権差押命令」が送られます。これにより、借金の存在が職場に知られてしまいます。解雇には直結しませんが、職場での信用を失う可能性があります。

また、自宅に執行官が来て家財を差し押さえる場合、家族にも借金を隠すことはほぼ不可能です。

5-2. 借金の時効がリセットされる

差し押さえの前には、債権者(貸した側)が裁判を起こして債務名義を取得していることが一般的です。この時点で、時効は判決確定から10年に延長されます。つまり、元の時効期間が過ぎていても、差し押さえによって再び長期間返済義務が継続することになります。

5-3. ブラックリストに載る可能性がある

差押予告通知書が届くような長期間の滞納では、すでに信用情報機関に事故情報(いわゆるブラックリスト)として登録されている可能性が高いです。差し押さえに至れば、その情報も登録されます。

ブラックリストに載ると、一定期間(5年~10年程度)、新たな借り入れやクレジットカードの作成、ローンの契約などができなくなります。

5-4. 口座が凍結される可能性がある

預金が差し押さえられると、銀行口座が一時的に凍結されることがあります。差し押さえ分が引き落とされたあとに解除されるのが一般的ですが、その間、給与の振込や公共料金の引き落としができなくなるおそれがあります。

6. 差押予告通知が届いたときに弁護士や司法書士に依頼するメリット

差押予告通知に対して自分一人で対応するのは難しいです。専門家である弁護士に依頼することで、多くのメリットが得られます。

6-1. 自分に合った最適な解決プラン(債務整理)を提案してくれる

弁護士は、相談者の借金の状況、収入、資産などをヒアリングし、任意整理、個人再生、自己破産といった選択肢の中から、生活再建に繋がる最適な解決策を提案してくれます。

6-2. 返済や督促がストップするため生活を立て直せる

弁護士や司法書士に債務整理を依頼し、専門家が債権者に「受任通知」を送付すると、債権者から債務者への直接の連絡や督促が法律で禁止されます。これにより、精神的なプレッシャーから解放され、落ち着いて生活の立て直しに専念できます。

6-3. 自分の代理人となり交渉や手続きをしてくれる

弁護士は、債権者との交渉や申立て手続きなどを、代理人として行います。そのため、依頼者は仕事や家庭のことに集中しながら、問題解決を望めます。

6-4. 借金が時効を迎える可能性を判断してくれる

借金には時効があり、一定期間を経過すると、返済の義務がなくなります。しかし、自動的に時効が成立するわけではなく、「時効の援用」という手続きが必要です。弁護士は、時効の成立を判断し、必要な手続きを行います。

7. 差押予告通知書に関するよくある質問

Q. 差押通知書と差押予告通知書、債権差押命令通知書の違いは?

「差押予告通知書」は、借金を払わないと財産を差し押さえると警告する手紙です。

「差押通知書」は、税金や保険料の滞納で、市区町村などから届く差し押さえの案内です。

「債権差押命令通知書」は、裁判所が銀行や会社に送る正式な差し押さえ命令で、預金や給料が止められるきっかけになります。

Q. 差押予告通知書が来るってやばい? 無視するとどうなる?

差押予告通知書が届いた時点で、法的手続き直前の段階にあります。無視すれば、給与や預金の差し押さえに進む可能性が高いです。放置せず、早急に対応しましょう。

Q. 届いた差押予告通知書が期限切れだった場合はどうすればいい?

があります。あきらめずに、すぐに債権者に連絡し期限切れだったとしても、まだ法的手続きに着手していない可能性、支払う意思を伝えることが大切です。

Q. 差押予告通知書が届いてから差し押さえられるまでの期間は?

民間の借金では、差し押さえまでに通常2~3カ月かかりますが、状況により異なります。一方、税金の滞納は裁判を経ずに差し押さえが可能なため、数週間で実行されるケースもあります。早急に対応が必要です。

ただし、通知が届いた段階なら、分割払いや債務整理で差し押さえを避けられる可能性があります。早めに弁護士や司法書士に相談しましょう。

Q. 差押予告通知書が来たら年金も差し押さえられる?

年金自体を差し押さえることは原則禁止されています。ですが、銀行に振り込まれたお金は差し押さえの対象になります。口座に高額のお金があると、差し押さえを受ける可能性があります。

Q. 年金や市民税(住民税)など税金の滞納で差押予告通知書が届いたらどうすればいい?

いきなり差し押さえられることのないよう、すぐに自治体や年金事務所に支払い相談を行いましょう。分納や延滞金免除が認められる可能性があります。

8. まとめ 差押予告通知書が届いたら、法的措置を取られる直前の段階です

差押予告通知書は、債権者が法的手続きを取る直前に送る最終警告です。放置すれば、給与や預金の差し押さえ、訴訟などに発展するおそれがあります。

借金には「消滅時効」があり、最後の返済から一定期間(通常5年または10年)が経過すると支払い義務がなくなります。しかし、差し押さえが行われると時効が「更新」され、そこから再び10年がカウントされます。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す