目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. キャッシングリボとは?

「キャッシングリボ」とは、クレジットカードのキャッシング機能を使ってお金を借り、リボ払いの方式で返済することをいいます。

1-1. キャッシングリボの仕組み

キャッシングリボは、クレジットカードを使ってお金を借りられる「キャッシング」と、月々の返済額を調整できる「リボ払い」を組み合わせたサービスです。

クレジットカードには、一定の限度額まで現金が借りられる「キャッシング枠」が設けられている場合があります。利用者はATMやインターネットなどを通じて、キャッシング枠内でお金を借りられます。

キャッシングの返済方法は、主に「1回払い(一括払い)」と「リボ払い」の2通りです。1回払いの場合は、借りたお金を支払い日に全額返済します。リボ払いの場合は、毎月一定額を返済することになります。

1-2. キャッシングリボとショッピングリボの違い

クレジットカードの利用には、「キャッシング」と「ショッピング」の2つがあります。キャッシングは現金を借りられるのに対して、ショッピングは商品やサービスを後払いで購入できます。

ショッピング利用においても、支払方法としてリボ払いが設けられています。クレジットカードのショッピング利用とリボ払いを組み合わせたサービスは「ショッピングリボ」と呼ばれています。

1-3. キャッシングリボとカードローンの違い

キャッシングリボはクレジットカードを利用した借り入れであるのに対し、「カードローン」は銀行や消費者金融などが提供する個人向けのローンです。

どちらも限度額の範囲内であれば、ATMやインターネットを通じて、追加の審査なしにお金を借りられます。返済方法についても、カードローンは「毎月定額返済」が一般的で、クレジットカードのリボ払い(定額方式)と非常に似た仕組みです。そのため、キャッシングリボとカードローンはどちらも同じようなリスクがあると理解しておきましょう。

2. キャッシングリボの返済方法(支払方法)

キャッシングリボの主な返済方法は以下のとおりです。

残高スライド方式

元金定額払い

元利定額払い

【臨時】一括返済・一部返済

それぞれについて詳しく解説します。

2-1. 残高スライド方式

「残高スライド方式」は、キャッシングリボの残高に応じて月々の返済額が変動する仕組みです。

たとえば残高が10万円以下であれば毎月1万円、10万円超20万円以下なら1万5000円といったように返済額が設定されます。残高が増えるほど、毎月の返済額も増えます。

2-2. 元金定額払い

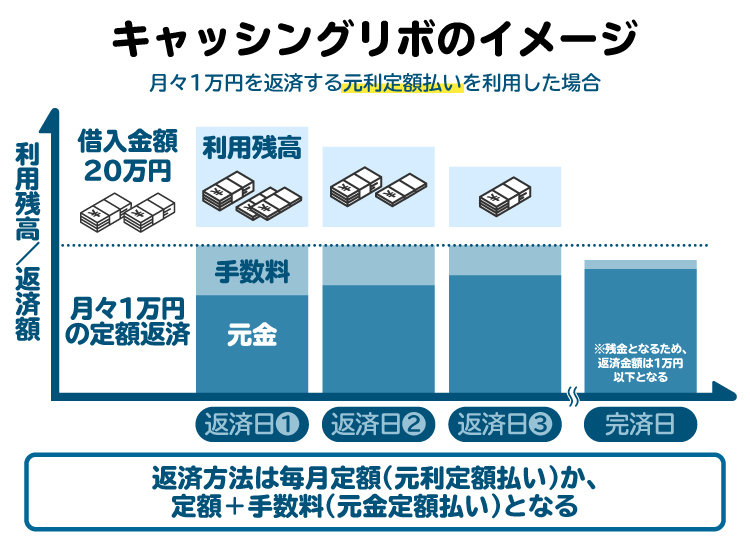

残高スライド方式とは異なり、毎月決まった額を返済する「定額方式」があり、定額方式には主に「元金定額払い」と「元利定額払い」の2種類があります。

「元金定額払い」は、キャッシングリボの元金(借りたお金)の返済額を毎月一定にし、これに加えて手数料を支払う方式です。たとえば、毎月「1万円+手数料」といった形で返済していくのが「元金定額払い」です。手数料は、借入残高に応じて変動します。

2-3. 元利定額払い

「元利定額払い」は、キャッシングリボの元金と手数料の返済総額を毎月同じにする返済方式です。元金定額払いとは異なり、同じ金額を毎月返済していきます。たとえば、毎月「1万円」を返済するのは元利定額払いです。この1万円の中に、元金と手数料が含まれています。

2-4. 【臨時】一括返済・一部返済

毎月行う返済とは別に、お金を借りた人は自由なタイミングでキャッシングリボの残高を返済することも可能です。残高全額を返す「一括返済」や、残高の一部のみを返済する「一部返済」は、まとめて「繰り上げ返済」と呼ばれることもあります。

毎月の返済では元本に加えて手数料も支払いますが、繰り上げ返済では、未払いの手数料がない限り全額が元金の支払いに充てられます。その結果、手数料の負担を減らせるのが大きなメリットです。

3. キャッシングリボのメリット

キャッシングリボのメリットは、手軽にお金を借りられる点です。限度額内であれば、追加の審査を受けずに何度でも借り入れが可能です。また、リボ払いであれば、多額の借り入れでも、毎月返済額を一定にできるため、家計への負担を軽減しやすくなります。

4. キャッシングリボのデメリット

キャッシングリボは便利な反面、デメリットもあります。特に、収入に見合わない借り入れをすると、返済困難に陥る可能性があるため、注意が必要です。

4-1. ショッピングの利用可能額が減る

クレジットカードの利用限度額は、ショッピング枠とキャッシング枠の合計で設定されています。そのため、キャッシングリボを多く利用すると、ショッピングに使える利用可能額が減少します。結果として、ショッピング枠を利用して、大きな金額の買い物ができなくなることがあります。

4-2. 「借金をしている」という実感が薄れやすい

キャッシングリボはATMやインターネットで簡単に利用できるため、「借金をしている」という実感が薄れがちです。さらに、月の返済額が一定のため、返済が苦しいと感じにくい点もあります。しかし、キャッシングリボは紛れもない借金です。借り過ぎれば返済できなくなるため、定期的に残高をチェックし、計画的に利用しましょう。

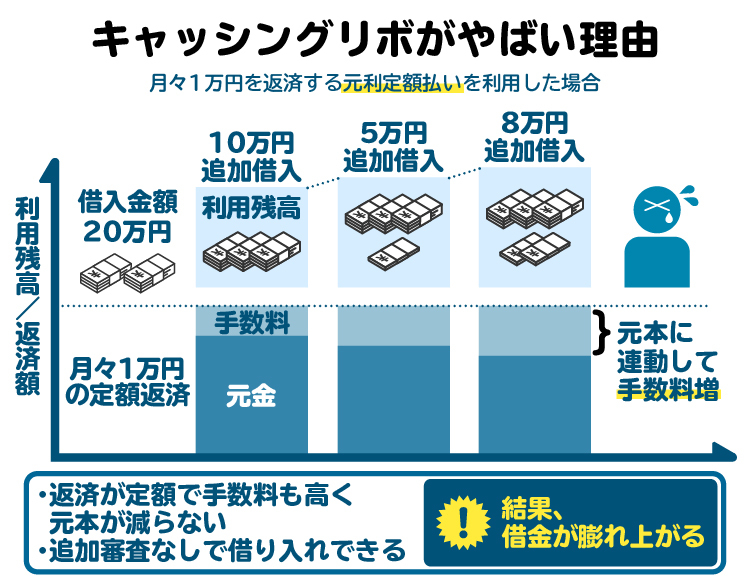

4-3. 手数料(利息)が高く、元本がなかなか減らない

キャッシングリボの手数料は、年15%から18%と高めに設定されているのが一般的です。借入残高が増えると手数料の負担も重くなります。特に「元利定額払い」では、支払いのうち手数料が多くを占め、元本がなかなか減らないこともあります。

毎月の返済額の内訳を確認し、元本を着実に減らせているかどうかを把握しましょう。元本の減るスピードが遅い場合は、返済額を増やすことも検討すべきです。

5. キャッシングリボはやばい?

キャッシングリボは「やばい」と言われることがありますが、それは高い手数料によって返済困難になり、自己破産に至る人も少なくないためです。キャッシングリボの手数料は高いため、できれば利用を避ける方が望ましいでしょう。

しかし、一時的にどうしてもお金が必要で、キャッシングリボを利用せざるを得ないケースがあるかもしれません。その場合は、借入額を無理なく返済できる範囲に抑え、余裕ができたら早めに繰り上げ返済をするなど、早期に残高を減らすことが大切です。

6. キャッシングリボを返済できなくなるとどうなる?

キャッシングリボが返済できなくなると、以下のようなリスクが生じます。

6-1. クレジットカードが使えなくなる・ブラックリスト入りする

キャッシングリボの滞納が2カ月から3カ月続くと、クレジットカードが強制的に解約されます。

また、返済滞納の事実は個人信用情報機関に登録され、いわゆる「ブラックリスト入り」の状態となります。ブラックリスト入りの状態となると、他のクレジットカードも解約される可能性があります。

さらに、審査の際に、ブラックリスト入りの状態であることが知られると、新たなクレジットカードの契約やローン、商品の分割購入なども利用できなくなります。

6-2. 一括返済を請求される

キャッシングリボの滞納が続くと、カード会社から残高の一括返済を請求されます。月々の返済が困難な状況で一括返済に応じるのは、ほとんどの場合不可能です。結果として、自己破産などを選択せざるを得ない状況になります。

6-3. 訴訟を起こされる

カード会社は、キャッシングリボの残高を回収するため、裁判所に訴訟を提起することがあります。

訴訟でカード会社側の主張が認められ、敗訴の判決が確定すれば、裁判所から一括返済を命じられるほか、強制執行によって財産を差し押さえられるおそれがあります。

6-4. 財産を差し押さえられる

判決確定後もキャッシングリボを返済しない場合、カード会社は裁判所に強制執行を申し立て、預貯金や給料などが差し押さえられる可能性があります。生活費に充てる予定だった預貯金や給与が差し押さえられると、生活に深刻な影響を及ぼします。

7. キャッシングリボを利用する前に考えるべきこと

キャッシングリボを利用する際は、借入額や返済計画について、以下のポイントを十分に検討しましょう。

7-1. 計画的に返済できるか

キャッシングリボの利用は、確実に返済できる範囲内にとどめることが大切です。収入と支出を洗い出し、毎月無理なく返済できる金額を確認したうえで、できるだけ数カ月以内に完済できる借入額に抑えましょう。返済困難に陥るリスクを最小限に減らすことができます。

7-2. デメリットへの対策ができているか

キャッシングリボには以下のようなデメリットがあります。

・ショッピングの利用可能額が減る

・「借金をしている」という実感が薄れがちになる

・手数料が高い

利用する際には、これらのデメリットに対して、以下のような対策を考えておくことが大切です。

・大きな額の買い物の予定がないかどうか確認する

・残高のチェックを習慣化する

・繰り上げ返済の予定を立てる

7-3. 債務整理の検討の余地がないか

別の借金の返済のためにキャッシングリボを利用するのはやめましょう。このような利用は「自転車操業」の状態となり、返済困難に陥るリスクが高くなります。

すでに借金の返済が苦しい場合は、さらにキャッシングリボを利用するのではなく「債務整理」をおすすめします。債務整理は、借金の負担を軽減する法的手続きで、弁護士や司法書士に相談できます。借金問題を抱えて苦しんでいる場合は、早い段階で弁護士や司法書士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 借金問題を解決できる債務整理の主な方法

債務整理の手続きには、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。借金問題を根本的に解決するためには、自分の状況に合った手続きを選択することが大切です。

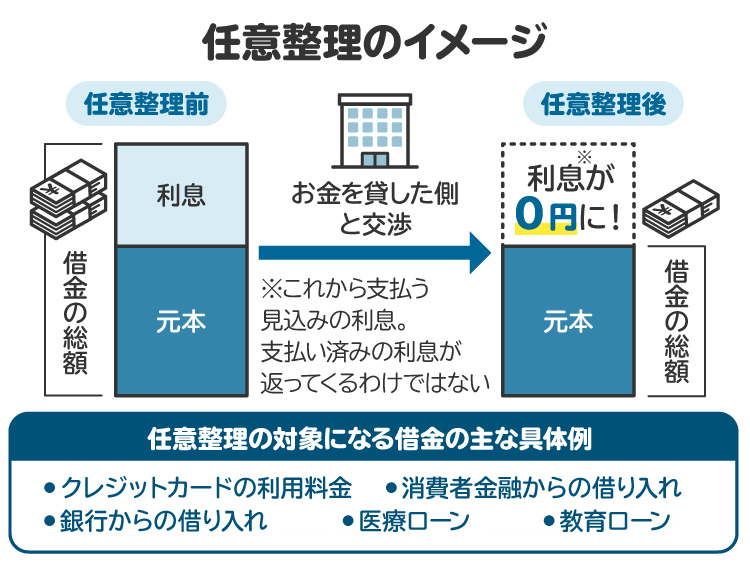

8-1. 任意整理

任意整理は、銀行・消費者金融・カード会社などの債権者と交渉し、借金などの債務(お金を支払う義務)の負担を軽減してもらう手続きです。利息(手数料)や遅延損害金のカット、返済スケジュールの変更などが認められることがあります。

任意整理は裁判所を通さないため、手続きが比較的簡単で短期間で済むのが特徴です。また、財産を処分されることはなく、整理対象とする債務を選べる点もメリットです。ただし、元本(元金)の減額は基本的に認められにくいので、多額の借金がある場合には不向きです。

たとえば以下のような状況にある場合は、任意整理が適している可能性があります。

安定した収入がある

借金の総額が比較的少ない

借入先が1社、2社程度

保証人に迷惑をかけたくない

財産を処分されたくない

簡単な手続きで借金の負担を軽減したい

8-2. 個人再生

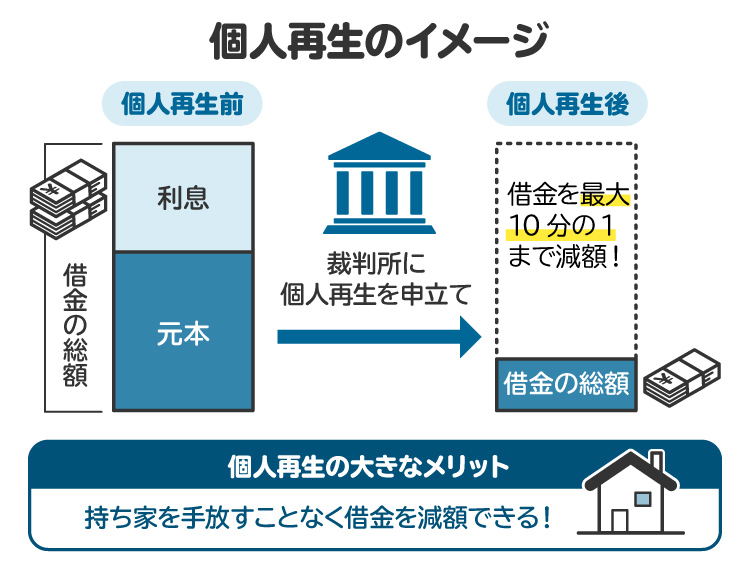

個人再生は、裁判所を通じて元本を含む借金を大幅に減額してもらう手続きです。債権者の同意と裁判所の認可を経て作成した再生計画に基づき、原則3年間で分割返済を行います。

任意整理とは異なり、元本の減額が認められます。また、住宅ローンが残った自宅を手放さずに手続きできることがあります。ただし、申立てには安定した収入が必要で、減額後も最低100万円は支払わなければなりません。

たとえば以下のような状況にある場合は、個人再生が適している可能性があります。

・安定した収入がある

・借金などの債務の総額が100万円を大幅に超えている

・住宅ローンが残っている自宅を手放したくない

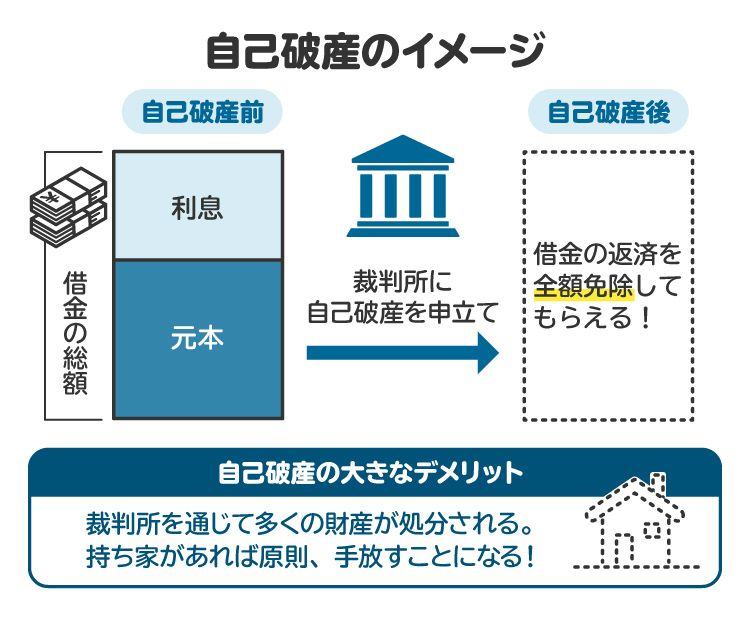

8-3. 自己破産

自己破産は、裁判所を通じて債務をゼロにする手続きです。財産を換金して債権者に配当した後、残った債務全額が免責(免除)されます(税金など一部例外を除く)。

自己破産は収入がなくても利用でき、生活を一から立て直すことができます。高価な財産は原則として処分されますが、99万円以下の現金や生活必需品などは手元に残せます。また、破産手続開始の決定後に得た給与などは全額手元に残せます。

たとえば以下のような状況にある場合は、自己破産が適している可能性があります。

・借金の額が非常に多い

・無職または定職に就いていない・働けない

・高価な財産や、処分されたら困る財産がほとんどない

9. キャッシングリボを利用する前に、弁護士や司法書士へ相談するメリット

キャッシングリボで無理に高額の借り入れをする前に、弁護士や司法書士に相談することで、以下のようなメリットがあります。

9-1. キャッシングリボのリスクについて、正しい知識が得られる

キャッシングリボを利用しすぎると、返済が困難になり、訴訟や差し押さえなどのリスクが生じます。こうしたリスクを事前に理解することが大切です。弁護士や司法書士に相談すれば、キャッシングリボの仕組みやリスクに関する正しい情報を教えてもらえます。

9-2. キャッシングリボを利用せずに、借金問題を解決する方法が分かる

借金の返済を目的として、キャッシングリボを使うのは「自転車操業」の状態となり、さらに返済困難に陥るおそれがあるため、避けるべきです。しかし、借金問題を解決する方法が分からず悩んでいる人もいるでしょう。

弁護士や司法書士に相談すれば、キャッシングリボを利用せずに借金問題を解決する方法を教えてもらえます。債務整理が必要と思われる場合には、どの手続きを選択すべきか、どのような準備が必要か状況に応じた解決策を提案してもらえます。

9-3. 債務整理の手続きを代行してもらえる

弁護士に依頼すれば、任意整理・個人再生・自己破産といった債務整理の手続きをすべて代行してもらえます。司法書士の場合は、1社あたり140万円以下の任意整理のほか、個人再生や自己破産の際に必要な書類の作成を依頼できます。

自分で債務整理の手続きを進めるのは非常に大変ですが、弁護士や司法書士に依頼することで負担を軽減し、スムーズに手続きを進められます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. キャッシングリボに関するよくある質問

Q. キャッシングリボは使わない方がいい?

キャッシングリボは手数料が年15%から18%と高いため、できる限り利用は控えた方がよいでしょう。どうしても利用が必要な場合でも、無理なく返済できる範囲内の金額にとどめましょう。

Q. キャッシングでお金を借りると、勝手にリボ払いになる?

キャッシングの返済方法には、主に一括払いとリボ払いの2種類があります。クレジットカードによっては初期設定がリボ払いになっていることもあるため、利用前に返済方法を確認しておきましょう。

Q. キャッシングリボの金利相場はどのくらい?

キャッシングの手数料は、年15%から18%に設定されていることが多いです。これは利息制限法(利息を決める法律)の上限か、またはそれに近い水準の高金利に相当します。

Q. キャッシングリボの残高は、借金扱いになる?

クレジットカードのキャッシングは、カード会社が貸金業者として提供しているサービスです。そのため、キャッシングリボは借金に当たります。また、貸金業法に基づく「総量規制(年収の3分の1までしか借りられないという制限)」との関係でも、キャッシングリボの残高は借入額に含めます。

11. まとめ キャッシングリボは利用方法を間違えると「やばい」状態となるため計画的な利用が必要

キャッシングリボは、クレジットカードを使ってお金を借り、リボ払いで返済する仕組みです。

手軽に利用できますが、手数料は年15%から18%と高いため、高額の借り入れをすると返済困難となるリスクがあります。安易な利用は避けましょう。どうしても利用が必要な場合でも、無理なく返済できる範囲内にとどめることが大切です。

また、借り入れをしなければ返済できない「自転車操業」の状態である場合は、弁護士や司法書士に相談して「債務整理」を検討するのが望ましいです。

適切な方法で債務整理を行えば、借金問題を根本から解決できます。返済が苦しい人は、早い段階で弁護士や司法書士に相談してください。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す