目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いのおすすめ相談先7選

リボ払い(リボルビング払い)とは、クレジットカードの支払い方法の一つで、支払いを毎月一定額に設定して支払っていく仕組みのことを指します。毎月の支払い額が一定のため、利用金額が増えすぎたり、利息の支払いが大きくなったりする人も多いです。返済が困難になった場合の相談先には、以下のような窓口が挙げられます。

1-1. クレジットカード会社

返済が厳しい場合には、専門家に相談する前にクレジットカード会社に連絡して残高を確認し、返済方法の変更や支払いの猶予を相談してみるのもよいでしょう。場合によっては、金利の引き下げや返済計画の見直しの相談にも応じてもらえる可能性があります。

1-2. 消費生活センター

消費生活センターは、地方公共団体が設置する行政機関です。消費者と事業者の間で生じた商品やサービスに関するトラブルについて、相談にのってくれます。

多重債務やリボ払いの相談も受け付けており、適切な対処方法などのアドバイスをもらうことも可能です。相談は無料で、全国に多数の消費生活センターが設置されており、消費者ホットライン188に電話すると、居住する地域の消費生活相談窓口につながります。

1-3. 日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(JCCO)は、クレジットカードや消費者ローンの返済に関する相談を受け付ける機関です。 専門相談員やカウンセラーにより、任意整理などの手続きを視野に入れた返済に関するカウンセリングを無料で受け付けています。

1-4. 【お勧め】弁護士・司法書士の事務所

弁護士・司法書士は、法律手続きの専門家であり、債務整理に関する法的手続きの相談が可能です。債務整理とは、法律にもとづき、借金を減額・免除できる手続きのことです。実際に債務整理の手続きを依頼すれば、専門的なサポートを代理人として行ってもらえます。無料相談に対応している事務所も多いため、一度相談してみるのもよいでしょう。

なお、司法書士(認定司法書士)が対応できるのは、1社あたり140万円以下の債務整理です。認定司法書士は、認定考査という試験に合格し、法務大臣から認定された司法書士のことです。認定司法書士でも債務整理は可能ですが、リボ払いの支払い総額が140万円を超える場合は、弁護士に相談しましょう。

1-5. 市役所の法律相談

多くの市区町村役場では、定期的に無料の法律相談会を実施しています。地域の弁護士や司法書士が持ち回りで相談担当となり、専門的な相談を無料で受け付けているため、債務整理の相談も可能です。

ただし、債務整理の相談については、一般の法律相談よりも回数が少ないことが多いです。そのため、担当した弁護士や司法書士が債務整理について実務経験が少なく適切なアドバイスができない可能性があります。

また一般的に、相談時間は1回30分前後に設定されている場合が多いため、無料相談会だけで今後の見通しが立つとは限りません。債務整理に強い専門家に、ある程度じっくり相談にのってもらいたい場合には、弁護士事務所や(認定)司法書士事務所に相談するのがよいでしょう。

1-6. 法テラス

法テラスは、正式名称を日本司法支援センターといい、国が設立した法的トラブル解決のための総合案内所です。弁護士や司法書士への無料相談を受け付けており、債務整理の悩みも相談できます。

実際に相談して手続きを頼みたい場合には、そのまま依頼できます。ただし、法テラスの利用には、収入が一定以下などの条件があります。条件を満たしている場合には、法テラスが弁護士費用を立て替える「民事法律扶助」の利用も可能です。

1-7. 家族・親族

リボ払いの返済が厳しいときは、家族や親族に相談するのも一つの選択肢です。リボ払いの支払いを含むお金に関する問題は、身近な人には相談しづらいですが、協力を得られることも多いです。

家計を見直して返済金額を増やしたり、一時的に立て替えてもらったりなどの方法も考えられます。借金問題は精神的にも大きな負担がかかるため、一人で悩み過ぎず、身近な人にも相談しましょう。

2. リボ払いの相談を有効活用するポイント

リボ払いの相談をより有効なものにするために、押さえておくべきポイントを解説します。

2-1. 相談の目的をあらかじめ明確にする

公的機関や専門家の窓口では、相談できる時間が1回30分程度と決められていることが多いです。そのため、短い時間で的確な質問ができるように、事前に相談したいポイントをまとめておくのが望ましいです。

たとえば、「将来の返済をもっと楽にしたい」「返済の目処が立たないので自己破産したい」など、どのような目的を持って相談に行くのかを明確にしておきましょう。

2-2. リボ払いの利用額など必要情報を事前にまとめておく

実際に相談に行っても、具体的な情報がなければ十分なアドバイスを受けられません。契約書や利用明細書など、参考にできる資料があれば持参しましょう。

どこの会社からどの程度の金額を借り入れて、月々いくら支払っているかをスムーズに話せるようにしておき、現在の生活における収支状況も説明できるようにしておきましょう。

2-3. すべて正直に伝えて嘘をつかない

専門家に相談する場合に、自分に不利な事実を隠したり、嘘の情報を伝えたりすると、適切なアドバイスが受けられず、後で困ることになります。返済遅延や他の借入状況など、包み隠さず開示して適切な支援が受けられるようにしましょう。

3. リボ払い問題の解決方法

リボ払いの支払いが厳しくなった際、解決策としては以下のような方法が挙げられます。

3-1. 収入を増やし、支出を減らす

リボ払いの問題を早く解決するために、まず検討すべきなのは「返済金額を増やすこと」です。返済金額を増やすためには、収入を増やすか、支出を減らす必要があります。

収入を増やすのは簡単ではありませんが、最近では副業を認める会社も増えており、リモートワークで自宅に居ながらできる仕事も多くなっています。毎月数万円程度、収入を増やせれば、完済には大きく近づきます。

また、家計を見直すことで、無駄な出費を減らすのも有効です。特に、毎月かかる固定費の見直しは効果的です。例えば、スマートフォンの通信料を大手キャリアから格安SIMに乗り換えたり、サブスク(定額制)のサービスを解約したりするだけで毎月数千円ほど節約できる可能性があります。支出の見直しは今すぐできるので、一度細かく見てみるとよいでしょう。

3-2. 返済条件や金額の見直し

毎月の支払い金額を上げられる場合は、指定の方法で返済金額の変更を行いましょう。返済金額を増やし、早く完済するほど、利息の負担は抑えられます。月々の返済金額の変更は、アプリやWEB上から簡単に行うことができます。

3-3. 金利が安い業者に借り換え

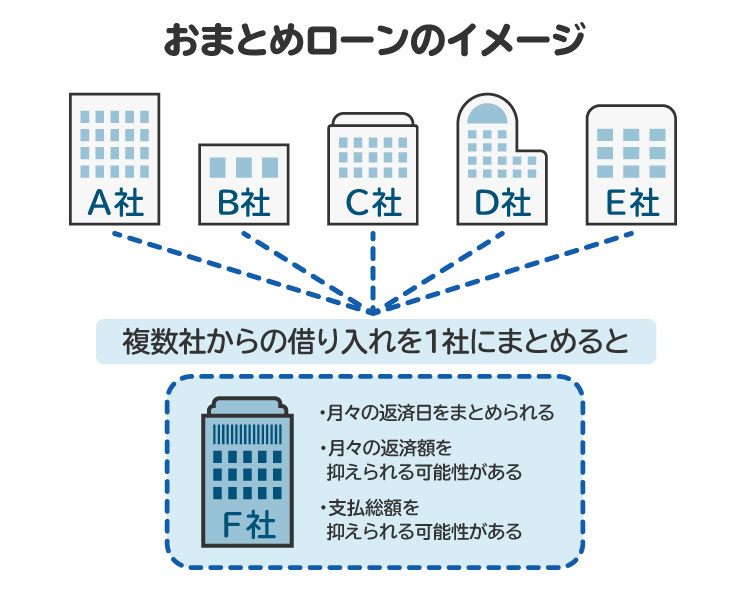

リボ払いの利率は基本的に高いため、もっと金利が安い業者に借り換えるのも選択肢の一つです。借り換え先として代表的なのは、銀行などが提供する「おまとめローン」です。

おまとめローンは、複数の借り入れを一本化するローン商品で、返済管理や金利の負担を抑えられることも多いです。ただし、借り換えには審査があり、必ず利用できるわけではありません。

3-4. 債務整理をする

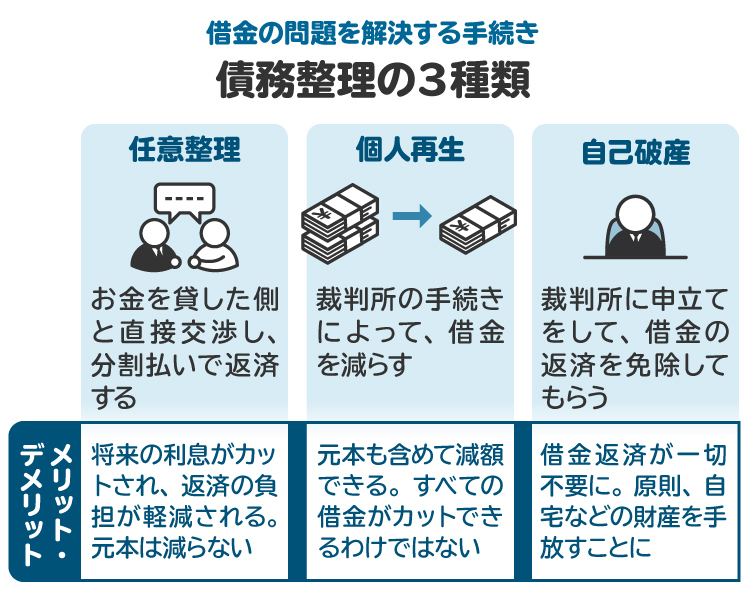

収支を見直しても今後の支払いが厳しい場合には、弁護士や認定司法書士に相談して債務整理を検討します。債務整理にはいくつかの種類があります。

【任意整理】

・クレジットカード会社と交渉して将来発生する利息をカット

・残った残高を3年から5年程度で分割返済していく

・任意に手続きしたい会社を選択できる

【個人再生】

・裁判所を通じて行う手続きで、借金を大幅に減らすことができる

・住宅ローンだけを残して自宅を手放さずに手続きも可能(住宅ローン特則)

・手続きしたい会社は選べない

【自己破産】

・裁判所を通じて行う手続きで、借金をゼロにできる

・自宅や車などの財産は原則として手放す必要がある

・99万以下の現金や家具など生活に必要となる一部の財産は残せる

どの債務整理を選択すべきかは、その人の状況によって異なります。借金の額や自分の状況を整理したうえで、専門家からアドバイスを得るようにしましょう。

4. リボ払いの債務整理は弁護士・司法書士どちらに相談すべき?

リボ払いの債務整理は、弁護士と認定司法書士のどちらに相談したらよいか迷う人も少なくありません。弁護士と司法書士の違いについて説明します。

4-1. 弁護士:すべての手続きを金額制限なしに対応可能

弁護士は、借金の額や手続きの種類に制限がなく、すべての債務整理に対応可能です。任意整理での業者との交渉はもちろんのこと、個人再生や自己破産でも裁判所に提出書類の作成から裁判所との交渉まで代理人として担ってくれます。

司法書士は140万円以上の債務整理には対応できないため、これを超える金額であれば、弁護士に相談することになります。

4-2. 司法書士:140万円以下の任意整理のみ対応可能

認定司法書士は、1社あたり140万円以下の任意整理を代理することができます。個人再生や自己破産については、代理人にはなれませんが、裁判所に提出する書類の作成をする形で手続きをサポートできます。

一般的には、弁護士事務所よりも報酬額を低く設定している場合が多いので、小規模な手続きには適しています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 債務整理に強い弁護士・司法書士の特徴

債務整理を検討した際、実際にどのような特徴の事務所に相談するのがよいのか解説します。

5-1. 債務整理の実績が多い

債務整理の相談については、積極的にこの分野に取り組んでいる専門家ばかりではありません。なるべく債務整理の相談件数や解決実績が豊富な専門家を選ぶとよいでしょう。実績が豊富であれば、これまでの経験から的確なアドバイスができ、手続きもスムーズに進められることが期待できます。

5-2. 見通しについてネガティブな点についても言及してくれる

債務整理に限りませんが、相談者にとってネガティブと思える点もしっかりと説明してくれる専門家を選ぶのがよいです。債務整理は借金が減額・免除できる大きなメリットがある一方で、デメリットもあります。適切な手続きを選択しなければ後悔する可能性があります。

不都合な事実やリスクを隠さずに伝えてくれる専門家であれば、後悔をする可能性も低くなるでしょう。

5-3. 費用が明確で分割払い可能

報酬に関する規定が明確に提示されているかも重要なポイントです。特に債務整理の依頼においては、費用面でかなり厳しい状態で相談に行くわけですから、報酬が不明確だと安心して依頼することができません。

また、一括で報酬の支払いが難しい場合には、分割払いが可能かどうかも含めて最初に確認しておきましょう。

5-4. 相談者の状況や希望を踏まえて、最適な解決案を提示してくれる

債務整理は、借金の額や収入状況、家族構成などによって適切な手続きは異なります。そのため、相談者からじっくりと話を聞き、あらゆる事情を考慮して、適切な解決策を提示してくれる専門家を選ぶことが大切です。

5-5. 説明がわかりやすく、親身になってくれる

親身に話を聞いてくれることはもちろんですが、説明がわかりやすいということも重要です。「説明が難しく、よくわからないまま依頼してしまった」ということがないようにしましょう。

ネット上の口コミや評判があるのであれば、それらを参考にしてみるのも一つです。ただし、過信するのは禁物で、実際に会って話してみて自分で判断するのが大切です。手続き内容をしっかりと理解し、納得したうえで依頼をするようにしましょう。

6. リボ払いに強い弁護士・司法書士の探し方

実際に信頼できそうな弁護士や認定司法書士を探す方法について説明します。

6-1. ネットで検索する

債務整理に力を入れている事務所は、比較的事務所の公式ホームページを持っているケースが多いです。Googleなどで、「リボ払い 任意整理 弁護士」「○○市 債務整理」などのキーワードで検索すると、債務整理に注力している事務所がいくつかヒットするでしょう。

ホームページには、弁護士の経歴や得意分野、解決事例なども載っていることがあるので、一つの参考になります。

6-2. ポータルサイトで探す

債務整理に注力する専門家を掲載するポータルサイトを活用するのもよいでしょう。「債務整理のとびら」などのポータルサイトでは、費用や対応地域、相談実績などを簡単に比較しながら選ぶことができます。

検索機能も充実しているため、希望の条件を入力すれば、該当する専門家をすぐに探すことが可能です。

6-3. 法テラスで紹介してもらう

法テラスでは、収入条件などを満たし審査をクリアすれば、無料相談や専門家への依頼費用を立替えてもらえる制度があります。弁護士や司法書士に依頼する際の報酬の支払いに不安がある場合には、一度法テラスに連絡して法律相談を予約してみるとよいでしょう。

6-4. 弁護士会・司法書士会の公式サイトを利用する

各都道府県には、弁護士会・司法書士会が設置されており、公式サイトで相談会の情報を確認できます。

多重債務や債務整理の相談会は、債務整理の業務に実績のある専門家が担当になることが多いです。基本的に予約制のため、相談を希望する人は、まず各都道府県の弁護士会・司法書士会のホームページでご確認ください。

6-5. 友人や知人に紹介してもらう

債務整理の経験がある友人や知人がいれば、そのときに依頼した専門家を紹介してもらうのも一つの方法です。

弁護士の人柄や費用、対応の丁寧さなどを事前に知れるため、安心して依頼できるでしょう。友人や知人であれば、対応してくれた専門家の率直な印象を聞きやすいので、それも一つのメリットといえるかもしれません。

7. リボ払いの債務整理が成功した事例

私もこれまで多くの依頼者の債務整理を代理してきました。たとえば、5社ほどのリボ払いの支払いに困窮していた依頼者が、手続き報酬などとのバランスを考えた結果、そのうち2社のみを債務整理しました。将来利息のカットにより月々の負担を減らしたうえで生活の再建を図ることによって、最終的にすべての借金が完済に至りました。

他には、心療内科を受診するほど精神的に追い込まれ、仕事にも行けない状態で返済に苦しまれていた方が、娘さんの後押しで相談に来られたこともあります。自己破産の正しい理解をもって手続きを行い借金がゼロになった結果、精神的負担もなくなり、社会復帰も果たされました。

一人で悩むより、専門家への早めの相談によって解決に向かうことは多いです。精神的な負担が大きくなる前に、一人で抱えずに弁護士や司法書士に相談してください。

8. リボ払いの相談に関するよくある質問

Q. 無料相談を活用して、あとは自分で債務整理するのはあり?

無料法律相談を利用すれば、おおよその手続きの流れはわかります。実際の手続きを自分で行うことは不可能ではありませんが、相手との交渉や専門的な書類の作成も必要なため、難しいです。やはり、法律手続きにおける交渉は専門家のサポートを受けるのがベストです。

Q. 専門家の無料相談では正式な依頼を強引に勧誘されない?

基本的に、強引な勧誘をする事務所は少ないと考えられます。しかし、まったくないとはいえないので、事前予約の際に「依頼は前提ではない」旨を強調しておくのも一つの手です。

9. まとめ リボ払いの問題は適切な窓口に相談することで早期解決が期待できる

リボ払いの支払いが厳しいと、精神的にも苦しい状況に陥ります。しかし、法律上はそれを解決するための方法がいくつか用意されています。また、借金問題の相談を受けている窓口を利用すれば、解決の方向性が見えてくることも多いです。

借金の問題は周囲の人にも言いにくいため、一人で悩みを抱え込みがちです。身近な人に相談しづらい場合は、遠慮なく弁護士や司法書士に相談してください。専門家に相談することで、借金問題の早期解決が期待できます。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す