目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いとは?わかりやすく解説

リボ払いとは、クレジットカードの支払い方法の一つで、利用額に関係なく、毎月一定の金額を支払います。

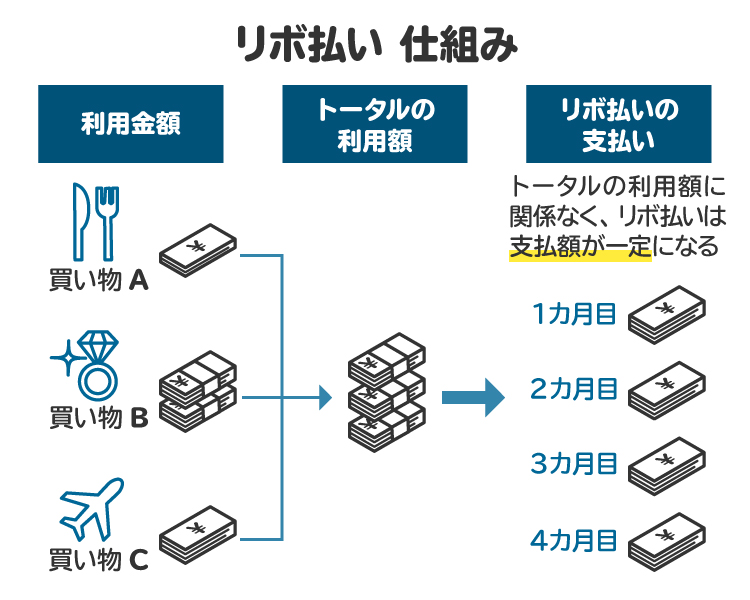

1-1. リボ払いの仕組み

通常のクレジットカード払いは、1カ月の利用額を翌月に一括で支払います。これに対し、リボ払いでは、利用額にかかわらず毎月一定額を支払う方式が取られます。リボ払いの支払額の決め方には、次の2種類があります。

【定額方式】

残高にかかわらず毎月同じ金額を支払う方式(例:毎月1万円や2万円など)

【残高スライド方式】

残高に応じて支払額が変わる方式(例:残高10万円未満なら2万円、10万円以上20万円未満なら4万円など)

1-2. リボ払いと分割払いの違い

クレジットカードの支払い方法には、リボ払いのほかに分割払いもあります。

分割払いは、購入した商品の代金を回数で分けて支払う方法です。たとえば30万円の買い物を3回払いにすると、1回あたり10万円ずつ請求されます。2回までの分割であれば手数料がかかりませんが、3回以上の分割では基本的に分割手数料が発生します。

分割払いは購入時に支払い回数を設定する必要がありますが、リボ払いは購入後や月の途中でも支払い金額の設定が可能です。

1-3. リボ払いのメリット

リボ払いを利用すると、大きな買い物をした月でも、請求額が大きく増えることはありません。毎月の支出を安定させたいなら、リボ払いは便利な支払い方法といえるでしょう。

2. リボ払いが「やばい」「怖い」と言われる理由

リボ払いは毎月の支払額が一定で家計管理しやすい反面、使い方を誤ると危険な側面もあります。そのため、「やばい」「怖い」という声が多く聞かれます。

リボ払いが危険視される理由を紹介します。

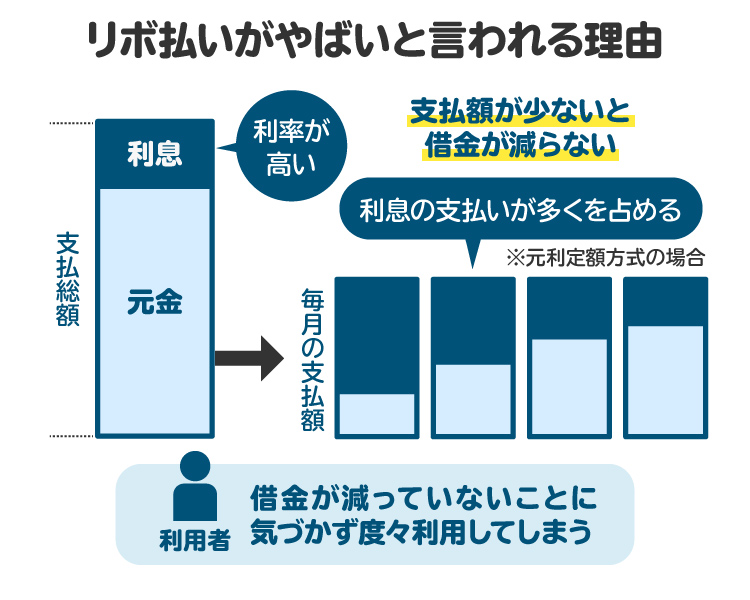

2-1. 金利が高いため、総支払額が多くなる

リボ払いの手数料(利息)は年15%程度が一般的です。元本に加えて高額な手数料を支払う必要があるため、最終的な総支払額が大幅に増えてしまう可能性があります。

2-2. 支払額の設定によっては、いつまで経っても支払いが終わらない

リボ払いの支払いは「遅延損害金→手数料(利息)→元本」の順に充てられます。そのため、元本が減るのは最後です。

たとえば、残高40万円・手数料年15%の状態で、毎月の支払額を1万円に設定した場合、1カ月で発生する手数料は5000円です。支払った1万円のうち半分が手数料に充てられ、元本はわずか5000円しか減りません。

加えて、新たに買い物を続けると、支払っても支払っても残高が減らない状態になります。

2-3. 債務が増えていることに気づきにくく、危機感を持つのが遅れる

リボ払いは、利用額が増えても毎月の支払額が変わらないため、どれだけ借金が増えているか実感しにくいです。気づいた時にはすでに返済額が膨らみ、手遅れになっているケースも少なくありません。

2-4. 知らない間にリボ払いが設定されたことに気づかないケースがある

一部のクレジットカードでは、申し込み時にリボ払いが自動設定されている場合があります。チェックを外さないとリボ払いになるカードなどもあるので、支払い方法の設定をよく確認することが大切です。

3. リボ払いがやばいのはいくらから?目安は?

リボ払いの残高がどの程度になると支払いが厳しくなるかは、収入や生活状況によって異なります。残高が少ない状態を維持できる場合、大きな問題はありません。一時的に残高が増えても、毎月の支払いで着実に減り、数カ月で元に戻るなら問題はないでしょう。

しかし、残高がほとんど減らない、または増え続けている場合は要注意です。このままでは支払い困難になるリスクが高いため、早めにリボ払いの利用を見直しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. リボ払いを利用すべきでない人の特徴

リボ払いを利用する際は、支払いが困難にならないよう慎重に管理することが大切です。適切に管理できない人は、リボ払いを避けるべきでしょう。特に、以下のような人はリボ払いの利用をおすすめできません。

4-1. リボ払いの仕組みを理解していない

支払額の決まり方や手数料の計算方法、残高の確認方法を知らずにリボ払いを利用するのは非常に危険です。仕組みを理解しないまま使い続けると、気づかないうちに借金が膨らんでしまう可能性があります。

リボ払いを利用する前に、カード会社のウェブサイトや交付された書面を確認し、仕組みをしっかり理解しておくことが大切です。

4-2. リボ払いの残高をこまめにチェックしない

リボ払いの支払額は実際の利用額と必ずしも連動しないので、残高をこまめにチェックすることが大切です。面倒に感じて残高をチェックしない人は、知らないうちに残高が膨れ上がってしまうおそれがあります。

4-3. 収入に見合わない高額の買い物をしがちである

支払額が一定だからといって、収入に見合わない高額な買い物をするのは危険です。計画性なく高額な商品を購入する習慣があると、返済が長引き、手数料の負担も増えてしまいます。リボ払いは手軽に利用できる反面、支払い能力を超えやすい仕組みのため、自分の収入や支出を正しく把握し、無理のない範囲で利用することが大切です。

5. 避けるべきリボ払いの使い方

リボ払いを不適切に利用すると支払いが困難になり、借金が膨れ上がるリスクがあります。特に、以下のような使い方は避けてください。

5-1. 高額の買い物をしているのに、支払額を低く設定する

リボ払いで高額な買い物をした場合、支払額を高めに設定しないと、なかなか残高が減らずに手数料も増えてしまいます。支払額が低いままだと完済までの期間が長引き、最終的な支払総額が大きくなるため、負担がどんどん増えてしまいます。

5-2. 支払いが厳しくなるたびに、支払額を下げる

残高スライド方式の場合は、リボ払いの残高が増えると支払額も上がるため、負担が重くなることがあります。定額方式でも、収入が減れば支払いが厳しくなるでしょう。

このときに少しでも楽になろうと思って、毎回支払額を下げてしまうと完済が遠のき、支払期間がどんどん長くなってしまいます。支払いが厳しい場合でも生活費を見直すなどして、できる限り支払額を変えないことが重要です。それが難しい場合は、そもそもリボ払いを利用すべきではありません。

5-3. 仕組みを理解せずに自動リボ払いを設定する

リボ払いについては、多くのクレジットカードで「自動リボ」を設定できます。自動リボとは、翌月1回払いで購入したものの代金が自動的にリボ払いとなるサービスです。返済管理ができる人にとっては便利なサービスですが、年15%程度の手数料がずっとかかることになります。よく仕組みを理解せずに自動リボを設定すると、使いすぎによって残高が膨れ上がるおそれがあるので要注意です。

5-4. リボ払いの支払いをするために借金をする

リボ払いの支払いのために、銀行や消費者金融から借金をするのは「自転車操業」と呼ばれる状態です。自転車操業では借金が減らず、いずれ支払不能に陥る危険があります。

リボ払いの残高は、毎月の収入の範囲内で無理なく支払うべきものです。借金をしないと支払えない状況になっているなら、リボ払いの利用方法を見直す必要があります。

6. リボ払いで借金地獄(支払い地獄)にならないためのポイント

リボ払いの支払いが困難にならないよう、計画的に利用することが大切です。以下のポイントを意識しましょう。

6-1. 収入に見合わない買い物をしない

リボ払いは毎月の支払額が一定で負担が軽く感じられますが、安易に高額な買い物をすると返済が長引いてしまいます。大きな買い物をする際は、完済できる見込みがあるか事前に確認し、無理のない範囲で利用することが重要です。

6-2. リボ払いの残高や手数料(利息)を毎月確認する

リボ払いの残高がどれくらいあるのかを定期的にチェックすることで、借金の増加を防げます。また、毎月の支払額のうち、どのくらいが手数料(利息)に充てられているかを確認しましょう。手数料の割合が大きすぎる場合は、追加返済を検討しなければなりません。

6-3. 余裕がある時に追加で支払いをする

生活費に余裕があるときは、リボ払いの追加返済を行うことで、残高と手数料を減らせます。少しでも早く完済できれば、総支払額を大幅に抑えることが可能です。ボーナスや臨時収入が入った際には、積極的に追加返済を行いましょう。

6-4. なるべくリボ払いを使わない

リボ払いは手数料が高く、残高が増えていることにも気づきにくいです。リボ払いの便利さに乗じて、身の丈に合わない買い物をしてしまう人も少なくありません。支払い困難な状態に陥りたくないなら、なるべくリボ払いを使わないようにした方が賢明です。

7. リボ払いの支払いができなくなったときの対処法

リボ払いの支払いが難しくなった場合は、早めに弁護士や司法書士に相談し、債務整理を検討することが重要です。債務整理とは、借金やクレジットカードの支払い負担を軽減する手続きのことです。

適切な方法で手続きを進めれば、債権者からの取り立てを止めたり、利息の負担を減らしたりすることが可能です。支払いが厳しくなったと感じたら、無理に支払いを続けず、早めに専門家に相談して最適な解決策を見つけましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

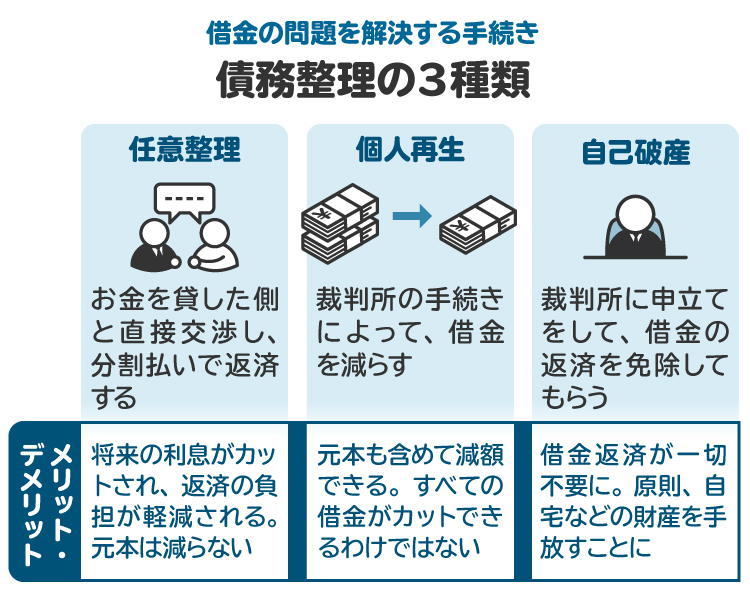

8. 主な債務整理手続きの種類

債務整理の手続きには、主に「任意整理」「個人再生」「自己破産」の3種類があります。状況に応じて、適切な手続きを選択することが大切です。

8-1. 任意整理

任意整理は、裁判所を通さずに債権者(銀行・消費者金融・カード会社など)と交渉し、債務の負担を軽減する手続きです。リボ払いの場合、カード会社と話し合うことで、利息(手数料)や滞納した際の遅延損害金のカットが認められることがあります。

特にリボ払いは金利の高さによって支払いが厳しくなっていることが多いため、任意整理によって利息がカットされる効果は大きいと言えます。

以下、任意整理に向いている人の特徴です。

安定した収入がある人

借金総額が比較的少ない人

借入先が1〜2社程度の人

保証人に迷惑をかけたくない人

財産を手放さずに解決したい人

できるだけ簡単な手続きで負担を軽くしたい人

任意整理によってクレジットカードの債務を減額するには、カード会社と債務者(カード利用者)の間で合意しなければなりません。「収入が少ないから今後の返済が見込めない」などの理由で、カード会社側から交渉を断られてしまうこともあります。任意整理が難しい場合は、別の手続きを検討しましょう。

8-2. 個人再生

個人再生は、裁判所を通じて債務を大幅に減額できる手続きです。リボ払いの未払い分も減額の対象となります。また、住宅ローンが残っている自宅を手放さずに済む制度があるのが特徴的です。

以下、個人再生が向いている人の特徴です。

安定した収入がある人

債務総額が100万円を大きく超えている人

住宅ローンが残っているが、自宅を守りたい人

個人再生は債務を大幅に減額できますが、最低でも100万円は返済しなければなりません。加えて数十万円程度の弁護士費用がかかるため、債務が少ない人にはあまりおすすめできない(減額効果が低い)手続きです。

8-3. 自己破産

自己破産は、裁判所を通じて財産を処分したうえで、残った債務を基本的に全額免除してもらう手続きです。リボ払いの未払い分も、自己破産が認められれば支払い義務がなくなります。

以下、自己破産に向いている人の特徴です。

債務が多すぎて返済の見込みがない人

無職または安定した収入がない人

高価な財産をほとんど持っていない人

自己破産の難点は、財産が処分されてしまうことです。ただし、99万円以下の現金や生活に必要な財産は残すことができます。処分されたら困る財産をほとんど持っていない場合には、自己破産が有力な選択肢となります。

9. リボ払いの支払いで困ったときに、弁護士や司法書士に相談するメリット

リボ払いの支払いが厳しくなったら、早めに専門家に相談し、債務整理を検討するのがおすすめです。弁護士と司法書士では対応できる業務の範囲が違います。

【弁護士】

・任意整理、個人再生、自己破産どの手続きでも対応可能

・金額の上限などもない

【司法書士】

・1社あたり140万円以下の任意整理を対応可能

・個人再生や自己破産の場合、書類作成まで

リボ払い以外にも多額の借金がある場合や債務整理の手続きを全面的に任せたい場合は、弁護士に相談するのが安心です。費用面も考慮しながら、信頼できる専門家に相談しましょう。

10. リボ払いに関するよくある質問

Q. リボ払いはデメリットしかない?

リボ払いには、大きな買い物をしても毎月の請求額が一定で支出を管理しやすいというメリットがあります。

しかし、手数料(利息)が高いのは大きなデメリットです。使い方を誤ると支払いが長期化し返済が困難になるリスクがあるため、慎重に利用すべきです。

Q. リボ払いと分割払いはどちらが得?

どちらが得かは一概に言えませんが、リボ払いと分割払いの手数料の利率は同じくらい(15%程度)です。どちらも支払期間が長引けば長引くほど、手数料の負担が大きくなります。

Q. リボ払いより分割払いを選択すべき?

どちらが良いかは収支の状況などによって異なりますが、リボ払いも分割払いも高い手数料がかかります。支払総額を抑えるには手数料のかからない「1回払い」または「2回払い」を選択しましょう。

11. まとめ リボ払いはきちんと管理しないと残高が膨らみやすい

リボ払いは毎月の支払額を一定にできる一方、利息(手数料)が高く、元本がなかなか減らないため「やばい」と言われることがあります。残高が増えても支払額があまり変わらないため、残高が膨らんでいることに気づきにくく、支払いが長期化しやすいのがリスクです。

支払いが厳しくなったら無理をせず弁護士や司法書士に相談し、債務整理を検討しましょう。適切な手続きを行えば、負担を軽減し、リボ払いの問題を解決できます。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す