目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

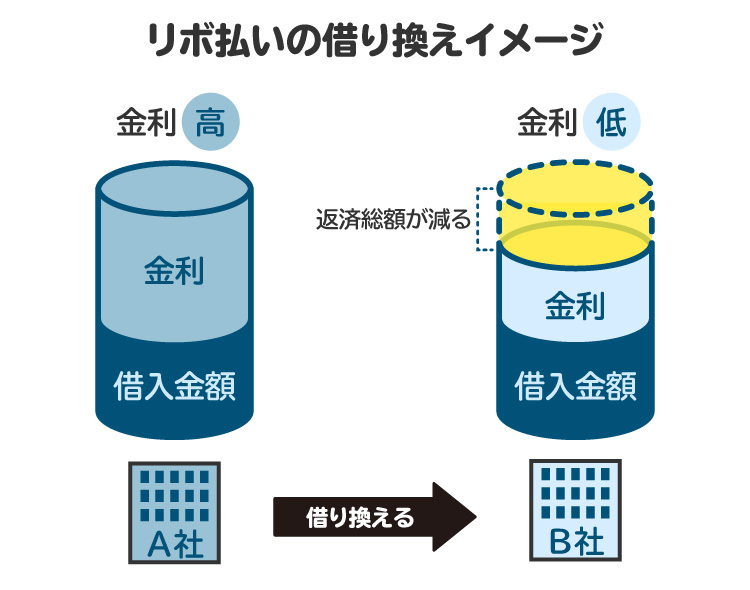

1. リボ払いの借り換えとは?

リボ払いの借り換えとは、お金を借りてリボ払いの残高を一括返済することです。

クレジットカードのリボ払いは利用額にかかわらず、あらかじめ決められたルールに従って請求額が決まります。毎月一定の額が請求される「定額方式」や、残高に応じて段階的に請求額が変動する「残高スライド方式」などがあります。

リボ払いの利用額が多いと、毎月の支払いでは残高が減りにくくなります。未払いの残高には、年15%程度の手数料(利息)が発生します。低金利のローンを借りてリボ払いを完済すれば、手数料の負担を抑えられます。

2. リボ払いの主な借り換え先

リボ払いの借り換えを行う場合は、消費者金融、カードローン、フリーローン、おまとめローンなどを利用する方法があります。

2-1. 消費者金融

消費者金融は、個人向けに少額の融資を行う貸金業者です。審査が比較的緩やかで、即日融資が可能な場合もあります。ただし、金利が高めに設定されていることがあるため注意が必要です。消費者金融の例として、アイフル、プロミス、SMBCモビット、アコム、レイクなどが挙げられます。

2-2. カードローン

カードローンは、銀行や消費者金融、クレジットカード会社が提供する個人向けのローンです。銀行のカードローンは審査が厳しいですが、比較的低金利で利用できます。また、利用限度額の範囲内で何度でも借り入れが可能です。

2-3. フリーローン

フリーローンは、主に銀行が提供する使い道が自由なローンです。カードローンとは異なり、借り入れごとに審査が行われます。繰り返し借りることはできませんが、金利はカードローンよりも低い傾向があります。

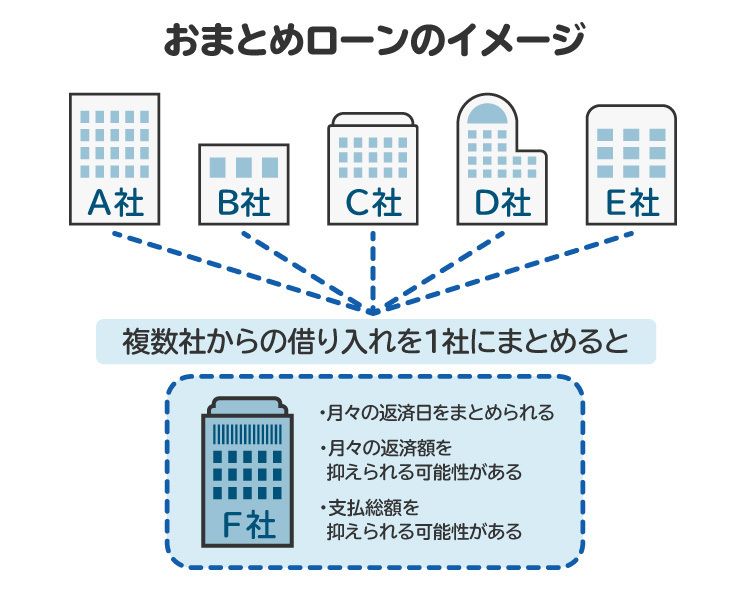

2-4. おまとめローン

おまとめローンは、複数の借金をまとめて借り換えるためのローンです。おまとめローンを利用して複数の借り入れを完済することで、返済先をおまとめローンに一本化できます。銀行や消費者金融などが提供しています。リボ払い以外にも借金がある場合は、おまとめローンの利用を検討しましょう。

3. リボ払いの借り換えは総量規制の対象外

消費者金融などの貸金業者からお金を借りる場合、原則として「総量規制」が適用されます。総量規制とは、貸金業者が貸し付けできる金額を、年収の3分の1以下に制限する規制です(貸金業法13条の2)。例えば、年収300万円の人には、最大で100万円までしか貸すことができません。

しかし、リボ払いの借り換えについては、返済負担が抑えられるなどの一定の条件を満たす場合、総量規制の対象外となります(貸金業法施行規則10条の23)。

4. リボ払いを借り換えるメリット

リボ払いを借り換えることには、主に以下のメリットがあります。

4-1. 金利が下がり、支払総額が減る

リボ払いの手数料は年15%程度が一般的ですが、より低金利のローンに借り換えることで、支払総額を抑えられます。

4-2. 返済の管理が楽になる

リボ払い以外にも借金などの債務がある場合、おまとめローンに一本化することで、借入先が1社だけになり、返済の管理がしやすくなります。

4-3. リボ払いを完済したクレジットカードの利用枠が復活する

クレジットカードには利用限度額が設けられていますが、リボ払いの未払いの残高があると、ショッピングの利用枠が減ります。例えば、利用限度額が100万円の場合、60万円までリボ払いを利用すると、ショッピング枠に利用できるのは40万円までとなります。借り換えを行いリボ払いの残高をゼロにすれば、利用可能枠が回復してショッピングで使える金額が上がります。

5. リボ払いを借り換えるデメリット

リボ払いの借り換えは支払いの負担を軽減できますが、以下のようなデメリットもあるため、注意が必要です。

5-1. 返済方法によっては、支払総額が増えることがある

消費者金融のローンなどは、リボ払いよりも金利が高い場合があります。また、支払い期間を長く設定すると、その分利息の負担が増加します。借り換え後の返済方法によっては、リボ払いよりも支払い総額が増えることがあるので、借り換え前にしっかり確認する必要があります。

5-2. 審査に通らなければ借り換えはできない

リボ払いの借り換えにも、金融機関や消費者金融の審査があります。特に銀行のローンは金利が低い反面、審査は厳しい傾向にあります。審査に通らなければ、借り換えることはできません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. リボ払いの借り換えシミュレーション

リボ払いを借り換えた場合の支払い総額の変化を、以下のケースでシミュレーションします。

・50万円のリボ払いを、年率10%のローンに借り換える場合

・70万円と30万円のリボ払いを、年率10%のおまとめローンに借り換える場合

なお、リボ払いの手数料は年15%で元利定額方式とし、事務手数料などの負担は考慮しません。

6-1. 50万円のリボ払いを、金利年10%のローンに借り換える場合

リボ払い (手数料年15%) | ローン (金利年10%) | |

|---|---|---|

残高 | 50万円 | 50万円 |

支払回数 | 79回 | 65回 |

手数料または利息の額 | 28万9557円 | 14万9487円 |

支払総額 | 78万9557円 | 64万9487円 |

リボ払い (手数料年15%) | ローン (金利年10%) | |

|---|---|---|

残高 | 50万円 | 50万円 |

支払回数 | 31回 | 29回 |

手数料または利息の額 | 10万3248円 | 6万3008円 |

支払総額 | 60万3248円 | 56万3008円 |

年10%のローンに切り替えると、毎月1万円を返済する場合で14万70円、毎月2万円を返済する場合では4万240円も利息の負担が減ることになります。

6-2. 70万円と30万円のリボ払いを、金利10%のおまとめローンに借り換える場合

リボ払い (手数料:年15%) | リボ払い (手数料:年15%) | おまとめローン (金利:年10%) | |

|---|---|---|---|

残高 | 70万円 | 30万円 | 100万円 |

支払回数 | 168回 | 38回 | 65回 |

手数料または利息の額 | 97万3928円 | 7万8348円 | 29万8974円 |

支払総額 | 167万3928円 | 37万8348円 | 129万8974円 |

毎月1万円ずつ(2社で計2万円)返済していた場合では、利息の合計105万2276円でしたが、おまとめローンを利用することで29万8974円まで減額されました。

7. リボ払いを借り換える手続きの流れ

リボ払いの借り換えは、以下の流れで手続きを行います。

①借り換え先の金融機関に申し込み、審査を受ける

②審査に通過したら、融資を受ける

③借入金でリボ払いを一括返済する

④借り換え先に対して返済する

審査では、年収や職業などをもとに返済能力があるかどうか判断されます。過去にリボ払いや借金の支払いを滞納した履歴があると、審査に落ちる可能性があるため注意が必要です。

8. 借り換え後の返済をスムーズに行うためのポイント

借り換え後の返済をスムーズに行うためには、以下のポイントを意識しましょう。

無理のない範囲で返済額を設定する

収入を増やし、または支出を減らす努力をする

リボ払いは極力利用しない

余裕があれば繰り上げ返済や一括返済をする

返済額が少なすぎると残高はなかなか減らず、完済に時間がかかるとその分手数料がかかります。かと言って、返済額が多すぎると生活が苦しくなる可能性があるため、バランスを考えて返済することが大切です。さらに、余裕がある時は、繰り上げ返済を行うことで、元金を効率的に減らせます。

9. リボ払いの借り換えをおすすめするケース

以下のような状況にある人は、リボ払いの借り換えを検討しましょう。

9-1. リボ払いの残高が多いが、完済が見込める

リボ払いの残高が多いと、手数料負担が大きくなります。しかし、金利の低いローンに借り換えれば、手数料の負担を軽減できます。無理なく返済できる場合は、借り換えを検討するとよいでしょう。

一方で、残高が多い場合は、借り換えをしても返済が困難になる可能性が高いです。その場合、債務整理という手続きも選択肢となります。

9-2. 複数のカードでリボ払いを利用している

複数のクレジットカードでリボ払いを利用している場合、手数料が高くなり、支払いの管理が手間になります。この場合、おまとめローンを利用することで、手数料を抑えながら支払い管理の手間も軽減できます。

9-3. 債務整理を避けたい

債務整理は、借金を減額し返済の負担を軽減できる手続きです。リボ払いの返済負担も軽減できますが、信用情報に傷が付き、ローンやクレジットカードの利用が制限されるデメリットもあります。債務整理のデメリットが気になる場合は、信用情報に影響が生じない借り換えを検討するとよいでしょう。

10. リボ払いの借り換えをしない方がいいケース

以下のようなケースでは、リボ払いの借り換えをせず、別の方法で返済するのがおすすめです。

10-1. 借り換え先の金利の方が高い

リボ払いの手数料は年15%程度ですが、借り換え先の金利がこれを上回るケースがあります。特に消費者金融では、10万円未満の借り入れに年20%、10万円以上100万円未満の借り入れに年18%の金利が適用されることが多いです。借り換え先の金利の方が高い場合は、リボ払いの借り換えを避けた方がよいでしょう。

10-2. リボ払いの残高が少ない

リボ払いの残高が少ない場合は、借り換えても金利軽減のメリットが少ないです。手続きの手間を考えると、そのまま完済を目指した方がよいでしょう。

10-3. 完済できないほど、リボ払いの残高が多い

残高が膨れ上がり、完済の見通しが立たない場合、借り換えても返済が困難になる可能性が高いです。その場合は、弁護士や司法書士に相談して債務整理を行いましょう。

11. リボ払いの借り換えの成功事例

筆者が債務整理の相談を受けたAさんの事例を紹介します。Aさんは、リボ払いの残高が合計70万円程度ありましたが、会社員として年収400万円程度の安定した収入を得ていました。

当初、Aさんは任意整理を希望していました。しかし、ローンやクレジットカードが利用できなくなること、子どもの奨学金の保証人になれなくなるなどのデメリットを説明したところ、債務整理に難色を示しました。

そこで筆者はAさんに対し、代替案としてリボ払いの借り換えを提案しました。Aさんは会社員として安定した収入を得ていたので、比較的低い金利で銀行ローンへの借り換えができました。その結果、毎月の返済額を数千円程度減らすことができ、Aさんの生活には余裕が生まれたとのことです。

12. 借り換え以外でリボ払いの完済を目指す方法

リボ払いの残高が多い場合、借り換え以外にも以下の方法で完済を目指すことが考えられます。

収支を見直して、毎月の支払い金額を増やす

親族からお金を借りて、リボ払いの繰り上げ返済をする

ボーナスを利用して、リボ払いの繰り上げ返済をする

毎月の支払いの増額や繰り上げ返済によって、リボ払いの支払い期間を短縮できれば、手数料の負担も抑えられます。家計の状況に応じて、最適な方法を検討しましょう。

13. リボ払いの支払いが困難な場合は「債務整理」を

リボ払いの完済が難しい場合には、弁護士や司法書士に相談して債務整理を行いましょう。

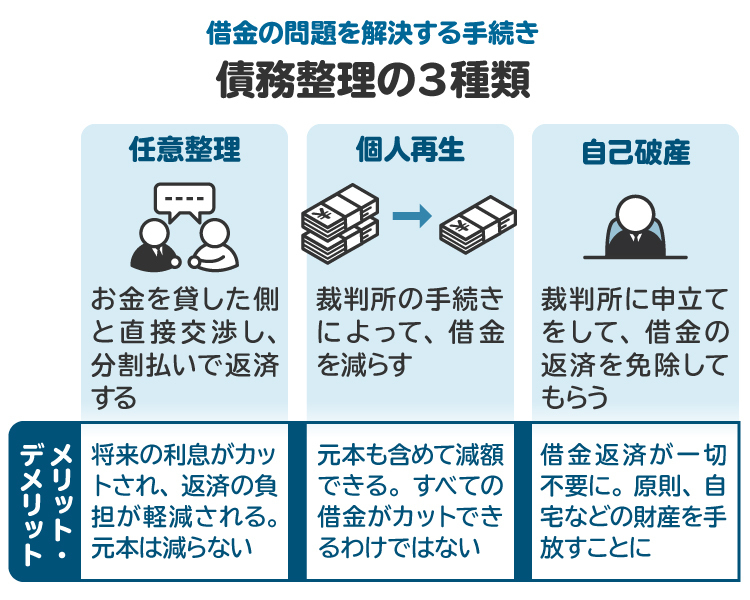

13-1. 債務整理とは

債務整理は、リボ払いの残高を含む借金を減額し、毎月の返済負担を軽減する手続きです。適切な方法を選択すれば、リボ払いの手数料をカットできたり、元本の減額や免除が認められたりします。自力での完済が難しい場合は、債務整理を検討しましょう。

13-2. 主な債務整理の種類

債務整理には、「任意整理」「個人再生」「自己破産」の3種類があります。状況に応じて適切な手続きを選択することが大切です。

【任意整理】

カード会社などの債権者と交渉して、手数料(利息)のカットや返済スケジュールの変更を認めてもらいます。債務整理の中では、比較的簡単な手続きです。

【個人再生】

裁判所を通じて、リボ払いの残高を含む借金の元本を減額してもらいます。住宅ローンを抱える場合でも、自宅を残して借金の整理ができる手続きです。利用には安定した収入が必要です。

【自己破産】

裁判所を通じて、リボ払いの残高を含む借金の返済義務を免除してもらいます。自宅などの高額な財産は処分されますが、借金がゼロになるのは大きなメリットです。無職の人でも利用できます。

14. リボ払いの返済に悩んだら、弁護士や司法書士に相談するメリット

リボ払いの支払いが厳しい場合は、早めに弁護士や司法書士に相談しましょう。自分に合った債務整理の方法や、支払いの負担を軽減する方法についてアドバイスを受けられます。

なお、弁護士は債務整理全般に対応可能で、依頼者に代わって裁判所や債権者との複雑な対応を担ってくれます。司法書士は、1社当たり140万円以下の任意整理と、個人再生・自己破産の書類作成を取り扱っています。債務整理の内容や費用などを考慮して、信頼できる専門家に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

15. リボ払いの借り換えに関するよくある質問

Q. リボ払いの借り換えは、誰でもできる?

借り換えには審査があるため、定職に就いておらず安定した収入がない場合などでは、利用が難しいことがあります。

Q. 借り換えとおまとめローンの違いは?

おまとめローンは、リボ払いを含む複数の借金を1つのローンにまとめるものです。一方、借り換えは、リボ払い1本でも可能です。

Q. リボ払いの借り換えをすると、信用情報に傷が付く?

リボ払いを借り換えても信用情報に傷がつくことはありません。リボ払いの完済と新たな借り入れは信用情報機関に登録されますが、どちらもネガティブな情報ではありません。ただし、借り換えたローンの返済を滞納すると信用情報に傷がつくため、注意しましょう。

Q. リボ払いの借り換えをしたら、クレジットカードは利用できなくなる?

リボ払いを借り換えても、基本的にクレジットカードは引き続き使用できます。借り換えによってリボ払いの残高がゼロになれば、利用可能額にも余裕が生まれます。ただし、借り換え後のローンの返済を怠れば、信用情報に傷がつき、クレジットカードが強制解約される可能性があります。返済に遅れないようにしっかりと支払いましょう。

16. まとめ リボ払いの借り換えを利用することで手数料の負担が抑えられる

リボ払いを低金利のローンに借り換えることで、手数料の負担を抑えられます。また、リボ払いを含む複数の借金がある場合、おまとめローンを利用すると、支払いの管理が楽になるメリットもあります。

ただし、リボ払いの借り換えは万能な解決策ではありません。審査に通らないこともあり、完済が難しい場合は債務整理の方が適した解決策となることもあります。

弁護士や司法書士に相談すれば、リボ払いを含む借金の負担を軽減する方法や、適切な債務整理の進め方についてアドバイスを受けられます。リボ払いの手数料が高く、完済は難しいと感じる場合は、早い段階で弁護士や司法書士に相談しましょう。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す