目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 消費者金融の返済を滞納するとどうなる?

まず、返済期限に間に合わなかった場合にどうなるのかをみていきましょう。

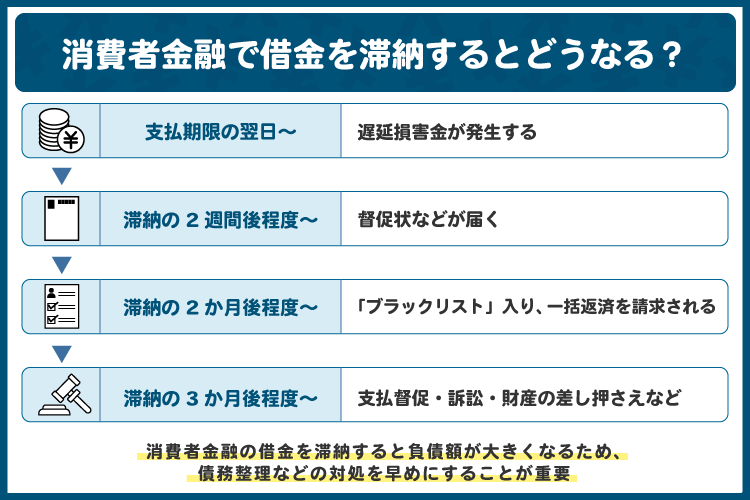

1-1. 【支払期限の翌日~】遅延損害金が発生する

消費者金融や銀行のカードローン、クレジットカードのキャッシングなど、業者からの借金であれば必ず利息が発生します。消費者金融は、利息制限法で認められる一番高い利率で計算していることが多いので、利息自体も決して低くはありません。例えば、10万円を1年間借りたとしたら、利息は18,000円です。これは、約束どおりの期限にきちんと払っていても発生するものです。

しかし、約束の期限までに返済できなかった場合は、期限の翌日から「利息」ではなく「遅延損害金」が発生します。遅延損害金とは、消費者金融などのお金を貸した側(債権者)が、お金を借りた側(債務者)に対して返済の遅延を理由に請求するペナルティーのようなものです。

遅延損害金は、利息の1.46倍の年率で計算できるので、10万円の返済を遅滞したまま1年間経過したら、遅延損害金は26,280円です。100万円だと262,800円です。遅延損害金がつくようになると、払っても払っても元金が減らないということになりかねません。

利息 | 遅延損害金 | |

|---|---|---|

元本が10万円未満 | 年20% | 年29.20% |

元本が10万円以上 100万円未満 | 年18% | 年26.28% |

元本が100万円以上 | 年15% | 年21.90% |

ただし、貸金業者などお金を貸す債権者が業として行う営業的金銭消費貸借(消費貸借=お金や代替性のある物の貸し借りをした後、借りた側が貸した側に同価値の物を返還する契約)については、特則で年2割を超えるときはその超過部分は無効と定められているため、消費者金融で借りた場合の実際の遅延損害金の上限金利は年20%とされています(利息制限法7条)。

1-2. 【滞納の2週間後程度~】督促状などが届く

返済が1日、2日遅れたとしても、すぐに払って追いつけたなら、それほど大きな問題にはなりません。しかし、1週間、2週間経つと、督促状や催告書が届いたり、携帯電話や職場などに電話がかかってきたりするようになります。はじめは消費者金融から届いていた督促が、法律事務所から届くようになることもあります。

最後には、「〇月〇日までに返済か連絡がなければ、法的措置を講じます」というような厳しい内容になることも多いようです。

なお、夜間・早朝(夜9時から朝8時までの時間)でなければ、消費者金融が土日や祝日に電話することは違法ではありません。自宅を訪問することも違法にはなりません。

督促の電話や訪問が夜9時以降、または早朝8時前であれば、違法な取り立てとなりますので(貸金業法21条、貸金業法施行規則19条)、日本貸金業協会や弁護士などに相談してください。

1-3. 【滞納の2カ月後程度~】「ブラックリスト」入り、一括返済を請求される

滞納が2カ月を超えるようになると、いわゆる「ブラックリスト」入りとなってしまいます。

実際には、「ブラックリスト」というものは存在しません。一般に、信用情報機関(CICやJICC、全国銀行協会など)のもっている信用情報に、延滞などの事故情報が掲載されることについて、「ブラックリストに載る」と表現されています。

返済できず滞納している状態が続けば、その間ずっと滞納しているという情報が載ることになるので、クレジットカードが使えなくなったり、ローンが組めなくなったりします。

また、契約によりますが、多くの契約では2回の滞納で分割返済が許されなくなり(このことを法律的には「期限の利益の喪失」といいます)、残元金、未払利息、遅延損害金を、全部まとめて一括返済するよう請求されるようになります。

1-4. 【滞納の3カ月後程度~】支払督促・訴訟・財産の差し押さえなど

それでも返済をしなければ、消費者金融側は裁判を起こしてでも回収しようと考えるようになります。裁判の手続きにはいろいろあり、「支払督促」という手続きが取られることもあれば、「民事訴訟」が起こされることもあります。

大事なことは、裁判所から書類が届いたら絶対に無視してはならないということです。

民事訴訟では、裁判を起こした側(原告)の言い分を、起こされた側(被告)が争わなければ、原告の請求どおりの判決が出てしまいます。実際にはある程度返済していたのに、手違いでまったく払っていないという内容の訴訟が起こされたとしても、被告がまったく無視して答弁書も出さず、口頭弁論にも出席しなければ、原告の請求金額が判決に書かれてしまうのです。そうすると、実際に払わなくてもよい金額の支払いを強制されたり、本来よりも多くの財産を差し押さえられたりする可能性が生じてしまいます。

また、訴訟の場合は分割で払いたいという希望を出せば「訴訟上の和解」ができることもあります。

筆者の経験上、消費者金融が訴訟を起こす際、必ずしも「判決をもらって財産を差し押さえるぞ」と思っているわけではなく、これくらいの収入しかないので毎月〇万円ずつ払いたい、というような具体的な和解提案をすれば、応じてくれることも多いように思います。

「支払督促」が届いた場合も、放置せずに「異議」を出してください。異議を出すと訴訟になりますので、その場合も上記と同じように、①実際と違う事実はきちんと違うと主張する、②事実と合っていても和解のために出頭する、ということを心掛けてください。

繰り返しになりますが、裁判所からの書類を無視しても、何も良いことはありません。

2. 消費者金融の借金を滞納してしまった場合の対処法

借金を滞納してしまった場合、放置すればするほど、遅延損害金が膨らんでいきます。実際に、借りたのは50万円なのに、4、5年放置したら50万円以上の損害金がついて負債額が100万円以上になってしまった、というパターンはよくあります。そうならないうちに、きちんと対応することを考えましょう。

2-1. 消費者金融に返済の猶予を願い出る

消費者金融側としても、どこかに逃げられて回収できなくなるよりは、少しずつでも返してもらった方がよいと考えることもあります。利息や遅延損害金をカットしてもらって、元金だけ返すことを認めてもらえることもあります。少なかったとしても定収入があるなら、「〇月〇日まで待ってほしい」「少しずつ払いたい」などと相談してみることも一つの方法です。

もっとも、元金が大きいのに、利息や遅延損害金のカットをしてもらえないまま、少しずつ返済する形にすると、「永遠に遅延損害金だけを払い続けて、元金がまったく減らない」という状態になってしまう場合があります。それでは根本的な解決になりませんので、元金が減らないことになりそうだったら、債務整理を検討してください。

2-2. 債務整理をする

債務整理には、自己破産、個人再生、任意整理という3つの方法があります。

自己破産とは裁判所に借金の返済が困難なことを伝え、もう借金を払わなくてよいという許可(これを「免責許可」といいます)をもらう手続きです。手続きにおいては、お金を借りた側(債務者)がもっている財産を金銭に換え、お金を貸した側(債権者)に配当する破産管財人をつける場合があります。

個人再生は裁判所を通じて借金の返済額を減らしてもらう手続き、任意整理はお金を貸した側と返済計画を立てて完済を目指す手続きです。

どれを選択すべきかは、次のような事情を考える必要があります。

・家や保険、自動車などの財産があるか

・免責許可がもらえそうなケースかどうか

・安定した定期収入があるか

・破産すると続けられない仕事に就いているか

例えば、浪費やギャンブルで借金を膨らませてしまった人は、破産をしても免責許可が認められないので、破産をする意味がなく、個人再生や任意整理を検討することになります。

自己破産 | 個人再生 | 任意整理 | |

|---|---|---|---|

裁判所の 関与 | あり (裁判所の手続き) | あり (裁判所の手続き) | なし (裁判外の話し合い) |

手続き後に 支払義務が 残る金額 | 免責が許可されれば0円 | 事案によるが、おおむね負債額の5分の 1程度になることが多い | 元金全額 |

メリット | 免責が許可されれば借金をまっ たく払わなくてよくなる | ・自宅不動産を残せる可能性がある ・免責不許可事由がある場合でも借金 を圧縮できる | 一部の債権者についてだけ整理することが できる |

デメリット | ・免責が不許可になると借金は 減らない ・破産管財人をつける必要があ るケースでは数十万円の予納金 を要する ・保険の外交など破産すると続 けられない仕事がある ・破産歴があると取れなくなる 資格もある | ・借金はゼロにはならない ・もっている財産の額が大きいと返済 すべき額も多く残ってしまう ・安定した定期収入がないと使えない | ・元金は減らないので、負債額が大きい場 合は使えない ・裁判所の手続きではないので、会社によ って対応が異なる。厳しい会社だと将来の 利息を求められることもある |

3. 消費者金融への返済を滞納したときに、弁護士や司法書士へ相談するメリット

返済が滞って、自分で対処するのが難しいと感じたら、まずは弁護士や司法書士にご相談ください。弁護士などが受任したという通知を出せば、借主本人への督促が止まります。

多重債務を抱えた人の中には、冷静な判断ができなくなって、周りの友人や親族に、返す当てもないのに次々と借金を求めたり、名義を借りたりした結果、支払いに困る人を増やすことになったという人がいます。嘘をついて借りるなど、違法な行為をしてしまう人もいました。ふつうの精神状態だったらひっかからないような詐欺につかまって、余計に借金を増やす人もいます。

返済が滞納したときは、返済の方針が決まっていなくても、とにかく督促を止めて、きちんと考える環境をつくったほうがよいでしょう。まずは専門家にご相談ください。

弁護士と司法書士の違いとして大きな点は、裁判所の手続きの申立代理人になれるかどうかです。司法書士は書類は作成できますが、破産や個人再生手続きの代理人として、直接裁判所とやりとりをすることができません。そのため、裁判所の手続きを取るなら、弁護士への相談をおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金返済に困って弁護士に相談する場合の費用はいくら?

弁護士費用は、それぞれの法律事務所によっても、事案の内容によっても異なります。

破産なら着手金として20~60万円程度になることが多く、破産者が事業経営をしていた場合や破産管財人が選任される場合のときは、もう少し高くなることもあります。また、破産管財人が選任されるケースでは、弁護士費用のほかに、裁判所の予納金が必要になります。これは、財産の内容や金額、債権者の数、負債額などによって異なりますが、最低でも20万円、事業を営んでいた人だと100万円以上になることもあります。

個人再生だと、破産よりも高い設定の場合が多いでしょう。

いずれにしても、実際にいくらかかるかは、弁護士が相談者から状況を聞いて具体的な事案の説明を受けたうえ、どの手続きをいつ、どのように取るべきかがわかってからでないと判断できないことが多いです。

弁護士事務所の中には、相談だけなら無料としているところや、有料でも5,000円程度のところもあります。まずは費用がいくらかかりそうかも含めて相談することをおすすめします。

なお、あまり収入がなく、弁護士費用が用意できない人のために、日本司法支援センター(通称「法テラス」)が立て替えてくれる制度もあります。この制度を利用する場合は、法テラスの報酬基準によるので、上記よりは低く抑えられます。ただし、収入や資産によっては利用できない場合もあります。

5. 消費者金融の返済滞納に関するQ&A

Q. 消費者金融は返済を待ってくれる?いつまで支払いを待ってもらえる?

ただ単に返済を待ってほしい、というだけでは、基本的に消費者金融会社が待ってくれることはありません。しかし、「〇月〇日のボーナスで遅れている分を返すから待ってほしい」「遅れている分を〇万円ずつ返済する」などの具体的な話をすれば、待ってもらえることもあります。

もっとも、待ってくれるかどうかは、その会社の方針や、滞納金額、今後の支払見込みによって異なります。

Q. 消費者金融の利用や滞納は、住宅ローンの審査に影響する?

返済が滞納している場合だけでなく、信用情報に消費者金融の借入残高があることが掲載されている場合でも、審査が通らなくなることがあります。これは消費者金融に限らず、クレジットカードや自動車ローンの残高が多い場合も同じです。

Q. 消費者金融の借金を返せないまま、無視し続けるとどうなる?時効消滅する?

返せないまま放置していても、消滅時効が完成する可能性はゼロではありません。しかし、消費者金融も時効期間は管理していて、消滅時効完成間近になると、時効を止めるために訴訟を起こすことが多いように思います。

時効消滅を期待して放置するというのは、非常にリスクが高いので、おすすめしません。

Q. 消費者金融の借金を滞納していると、職場に電話がかかってくる?

携帯電話や自宅の固定電話などの着信を無視していれば、職場にかかってくる可能性はあります。職場にかけること自体は、違法にはなりません。

したがって、きちんと対応をするか、それが難しければ弁護士等に依頼して代わりに対応してもらうことを考えてみてください。

6. まとめ 消費者金融の滞納は放置せずすぐに相談を

借金の返済を滞納したまま放置すれば、借金は遅延損害金で膨れ上がりますし、裁判を起こされたり、財産を差し押さえられたりして、安心して生活を送ることが難しくなります。また、毎日返済のことばかり考えていては、精神的にも追い込まれてしまいます。

まずは弁護士や司法書士に相談し、その後どのような手続きをとり、どのように生活を立て直していくか、一緒に考えてもらうことが重要です。

私が担当する依頼人の方も、弁護士と話して今後の見通しが立ったことで、とても安心した顔になってお帰りになることが多いです。一人で悩まずに、まずはお近くの弁護士等に相談してみてください。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す