目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アコムの返済を遅滞したらどうなるの?

アコムへの返済が滞った場合に起こり得る状況について、滞納期間ごとに説明していきます。

1-1. 【返済日の翌日~】遅延損害金(延滞利息)の発生、新たな借り入れの利用停止

たとえ一日でも返済が遅れると、返済期日の翌日から「遅延損害金」を支払わなければいけなくなるペナルティーが発生します。遅延損害金は「延滞利息」とも言い、お金を借りた人が期日までに返済しなかった際に発生する損害賠償金です。

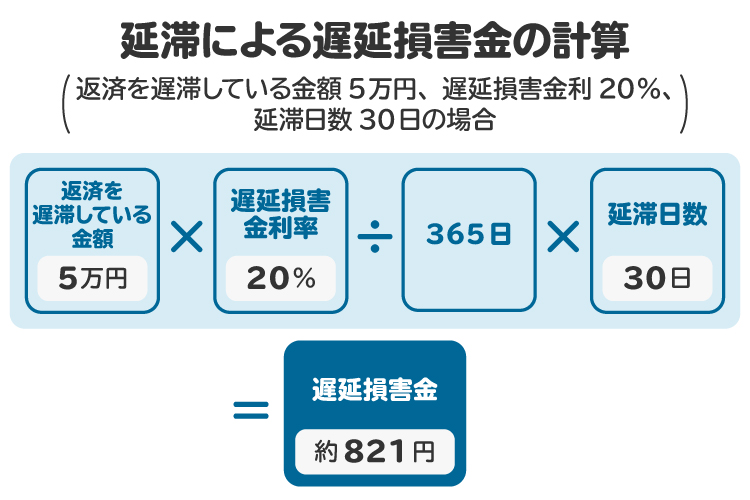

アコムでは、遅延損害金の利率を実質年率20.0%と定めており、この高金利が延滞している借入残高に日割りで加算されていきます。

この遅延損害金は「返済を遅滞している金額×遅延損害金の年率÷365日×延滞日数」の計算式で割り出されます。延滞日数は、返済期日の翌日から計算します。

たとえば、5万円の返済を30日間遅延している場合は、「5万円×0.2÷365×30」の計算から、約821円が遅延損害金の金額となります。この計算式からわかるとおり、遅延している日数が増えれば増えるほど遅延損害金が高額になっていきます。

また、延滞中はアコムで新たな借り入れができなくなります。

1-2. 【返済日の数日後~】返済の督促

返済が数日遅れると、アコムから返済を促す電話やメールの連絡が来ます。まずはお金を借りた人が申込時に伝えていた本人の連絡先に直接、連絡が来るのが一般的です。これに対応せずにいると、申込時に伝えていた自宅の電話や、場合によっては勤務先に連絡が来る可能性もあります。お金を借り、その返済が遅滞している事実が家族や会社に発覚すると、家庭内や社内での信用を失いかねないため注意が必要です。

メールや電話での連絡に対応しないでいると、次はアコムから督促状(催告書)が自宅に郵送されます。最初の封書は「ACサービスセンター」名義で届くため、同居の家族にアコムからの借り入れがすぐにわかってしまう可能性は低いでしょう。

もっとも、それでも返済を遅滞していると、同様の書面が複数回届く、あるいは差出人名が金融業者だとわかるものに変わる可能性があります。また、今後は分割での返済を認めず、一括での返済を求める内容の書面が届く場合もあります。

このような書面が何度も届く場合には、いずれ裁判などの法的措置に移行する可能性が高いと言えます。もし十分な返済資金がない場合には、この時点で一度、弁護士などの専門家に相談するのがよいでしょう。

1-3. 【返済日の2カ月後~】ブラックリスト入り

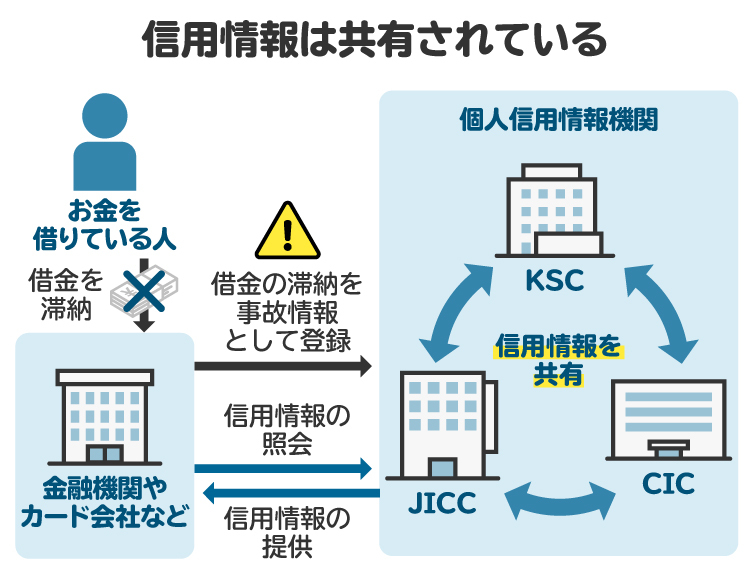

滞納がおよそ2カ月以上続くと、返済が遅れているという情報が、クレジットやローンの利用履歴などの情報を扱う信用情報機関に登録されます。これがいわゆる「ブラックリスト入り」です。

いったんブラックリストに載ると、その記録は借り入れの契約期間中および契約終了後5年程度は残り続けます。そしてブラックリストに載っている間は、新たな借り入れができなくなる、クレジットカードの審査にもほぼ通らなくなる、賃貸物件の入居審査が通りにくくなるといった影響が考えられます。

1-4. 【返済日の2、3カ月後~】残債の一括請求

返済日を過ぎて2カ月から3カ月程度が経過すると、アコムから残債務額の一括返済を求める書面が届く可能性が高まります。アコムの会員規約では「20日以上の延滞で残債を一括請求できる」と定められているため、長期間にわたって延滞すれば、いずれはそのように請求されます。

債務の一括返済を求める書面が届いたときには、弁護士などの専門家に相談するのがよいでしょう。

1-5. 【返済日の3カ月後~】訴訟や強制執行による財産の差し押さえ

延滞期間が3カ月を超えると、アコムは債権回収のために裁判などの法的措置に踏み切る可能性が高くなります。具体的には、簡易裁判所からの「支払督促」、地方裁判所からの「訴状」といった書面が届きます。

これらに対応しないでいると、金融機関側の勝訴判決が出てしまい、それに基づいて給料や預貯金などを差し押える強制執行手続きに移行する可能性が高まります。

取り返しのつかない事態にもなりかねないので、裁判所からの書面が届いた場合には、絶対に無視してはいけません。

2. アコムへの返済が遅れそうなときにすべきこと

アコムへの返済が遅れそうな場合にやるべきことは主に2つあります。

2-1. 返済日や返済金額を変更する

まず、返済日と返済金額を確認しましょう。アコムの公式アプリやホームページの会員専用ページでログインすれば、次回の返済期日や必要な金額がすぐに確認できます。また、契約時の書類や毎月の明細でも確認可能です。

確認した結果、返済日までにお金を準備することができそうにない場合には、アコムに連絡をして、返済日や返済金額を変更しましょう。

2-2. アコムに電話で相談する

返済日に間に合わないかもしれないと思ったら、早めにアコムに電話で相談しましょう。「アコム総合カードローンデスク」(0120-629-215)では、オペレーターが状況を聞き、場合によっては返済日の延長や分割払いに応じてくれる可能性があります。

返済が遅れそうだと認識しているにもかかわらず放置するのは最悪の選択肢です。早めに連絡をすればよい対処法が見つかるかもしれないと考えを切り替えて、アコムに電話で相談をしましょう。

3. アコムへの返済が遅れた場合にすべきこと

返済日を勘違いしていた、あるいは返済が遅れるとわかっていたが連絡をしないまま返済日が過ぎてしまった、といった場合でも、できる限り早めにアコムに連絡をするのが重要です。アコム総合カードローンデスクに電話をすれば、オペレーターが相談に乗ってくれるでしょう。

もっとも、「返済を少し待ってほしい」などと伝えるだけでは説得力がありません。なぜ返済が遅滞したのか、いつまでに返済できるのか、そう断言できる根拠は何かといった、アコム側が安心できる情報を整理したうえで相談をする必要があります。

また、アコムから電話や書面での催促の連絡が来た場合には、放置せずに対応しましょう。対応方法がわからなければ、弁護士などの専門家への相談をお勧めします。

4. 延滞中(滞納中)のアコムへの返済方法

アコムへの返済が遅れた場合に大切なのは、放置しないことです。延滞をそのままにしていると、遅延損害金が増えたり、信用情報に傷がついたり、裁判になったりする可能性があります。

まずは返済日の再設定をしましょう。一度返済が遅れても、返済日を期日よりも遅い日程に変更できる場合があります。アコムに電話をし、返済日を遅らせたうえで、その日までに返済できるかを検討しましょう。

ただし、遅延損害金は当初の支払日の翌日から発生するので注意が必要です。

返済日の変更ができない場合は、できる限り早めに返済をしましょう。延滞後は口座振替が使えなくなる可能性が高くなるため、アコムのATMや提携ATM、銀行振込などを利用します。

返済時には、元金と利息に加えて年利20.0%相当の遅延損害金もまとめて支払う必要がある点に注意しましょう。返済方法や返済金額がわからない場合には、アコムに電話をして確認するのがよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アコムへの返済を忘れないようにするための対策は?

アコムの返済を忘れてしまうと、延滞扱いになり、遅延損害金の発生や信用情報への悪影響などのリスクが発生します。そうならないためにも、日ごろから返済忘れを防ぐための対策を講じておく必要があります。

ここでは、対策しやすい次の4つの方法について解説します。

返済を口座振替にする

メールサービスなどを利用する

スマホのカレンダー通知で管理する

5-1. 返済を口座振替にする

最も確実なのは、返済を口座振替にする方法です。アコムへの口座振替での返済は、毎月6日に指定口座から自動で引き落とされるため、手続きの手間がなく「うっかり忘れ」を防げます。

ただし、口座残高が不足していると引き落としができないため、給料振込口座など、定期的に入金がある口座を指定しておくか、毎月、引き落とし日の前に残高確認をするよう習慣づけておくと安心です。

5-2. メールサービスなどを利用する

アコムでは、返済期日の3日前、当日および返済期日経過後に、メールで支払日を知らせてくれるサービスを提供しています。

また、公式アプリ「myac」では、返済期日の3日前と当日に、プッシュ通知で支払日を教えてくれます。これらを利用して返済漏れを防ぎましょう。

5-3. スマホのカレンダー通知で管理する

返済日を自分のスマホで利用しているカレンダーや手帳に登録し、通知設定をしておけば、毎月の返済を日常のスケジュールとして自然に意識できるようになるでしょう。

特に「35日ごとの返済」など、返済日が固定されていない場合には有効です。

6. アコムの延滞に関する注意点

アコムへの返済が遅延した場合、以下のような状況が発生します。

別の業者からも借り入れができなくなる

アコムからの借り入れは極めて困難になる

債権回収会社から督促が来る場合もある

6-1. 別の業者からも借り入れができなくなる

アコムで延滞が2カ月以上続いた場合、信用情報機関に事故情報が登録され、いわゆるブラックリスト入りした状態になります。これにより、ほかの消費者金融や銀行などの金融機関からの借り入れができなくなります。また、クレジットカード会社も信用情報を参照できるため、新たなクレジットカードの審査にも通らなくなります。

信用情報機関に事故情報が登録されると、少なくとも5年間は別の業者からの借り入れができなくなると考えたほうがよいでしょう。

6-2. アコムからの借り入れは極めて困難になる

アコムで延滞した場合、最短で翌日からアコムで新規の借り入れができなくなります。また、延滞が長期間続いた場合や強制解約となった場合には、滞納解消後もアコムからの借り入れが極めて困難になります。

特に延滞により社内ブラックと呼ばれる状況になってしまうと、その情報は半永久的に消えません。この場合、滞納分を支払って信用情報がクリアになったあともアコムでの審査に通らず、借り入れが極めて困難になります。

6-3. 債権回収会社から督促が来る場合がある

アコムで延滞すると、しばらくはアコムから支払いの催促がありますが、その後、アコムから債権回収会社に債権が譲渡されたり、債権の回収を委託されたりすることがあります。

「債権回収会社」とは、金融機関などから借金の回収を委託される、あるいは借金の権利を譲渡されて借金の回収を行う民間業者で、「サービサー」と呼ばれることもあります。

この段階になると、アコムではなく債権回収会社から電話や郵送で連絡が届くようになります。

債権回収会社からの連絡を無視する、あるいは放置する状態が続くと、最終的には裁判や財産の差し押さえといった法的措置に移行するリスクが高まります。債権回収会社から連絡が来るようになったら、早急に対応する必要があります。

7. アコムの返済を自力でできない場合の対処法

収入が少ない、借入額が高額になってしまったなどの理由で、アコムからの借金を自力では返済できなくなった場合は、次の3つの対処法が考えられます。

親族に相談する

公的機関の窓口に相談する

債務整理をする

7-1. 親族に相談する

親族のなかに経済的に余裕がある人がいる場合は、正直に事情を話して相談し、借金の返済を立て替えてもらう方法が考えられます。

もっとも、これでアコムからの借金の返済が完了すると、安心してしまって親族への返済を怠り、信頼を失う可能性もあります。親族からお金を借りる場合には、借用書を作成するなどしたうえで現実的な返済プランを決め、確実に返済するようにしましょう。

また、親族から立て替えを断られた場合にしつこくお金の無心を続けると、最悪の場合は縁を切られるなど関係が悪化する可能性もあるので注意が必要です。

7-2. 公的機関の窓口に相談する

アコムへの自力での返済が困難な場合に相談できる公的機関として、「日本クレジットカウンセリング協会(JCCO)」や「消費生活センター」、金融庁の「金融サービス利用者相談室」などがあります。

JCCOでは無料で債務整理や家計管理の相談が可能です。また、日本貸金業協会の「貸金業相談・紛争解決センター」でも、借金問題に関する相談を受け付けています。

これらの機関を活用すれば、中立的な立場から適切なアドバイスや支援を受けられます。

7-3. 債務整理をする

アコムへの自力での返済がどうしてもできない場合には、債務整理を行うことも視野に入れましょう。弁護士などの専門家に債務整理を相談すると、任意整理や自己破産など、その人に応じた方法を提案してもらえます。

また、弁護士などの専門家が依頼を受けたあと、アコムに「受任通知」という書面を送付すると、アコムからの督促や返済が一時的にストップします。督促が止まることで精神的に楽になるだけでなく、返済がストップしている間に弁護士費用や手続き費用を貯めることも可能です。

自己破産であればアコム以外からの借金もゼロにできたり、個人再生なら自宅を残しながら借金を大幅に減額できます。どうしても支払いが困難な場合には、早めに債務整理を検討するのがよいでしょう。

8. アコムの延滞を解消できない場合に弁護士や司法書士に相談するメリット

アコムへの返済が滞り、延滞期間が長引くと、どうにもならないという思いがつのり、放置したくなるかもしれません。しかし、放置していても問題は解決しません。そのようなときには、弁護士などの専門家への早急な相談をお勧めします。

弁護士や司法書士に依頼してアコムからの返済の催促や取り立てが止まり、アコムと直接やりとりをしなくなれば、精神的な負担は大きく軽減されるでしょう。

借金状況やこれまでの取引の履歴などを確認したら、アコムに無理のない範囲での返済計画を提案します。具体的には、月々の返済額の減額や分割払いの提案です。これは「任意整理」と呼ばれる手続きで、将来発生する利息をカットできる場合もあります。

ただし、収入やほかのところからの借り入れも含めた借金の総額などの事情によっては、任意整理ではなく、自己破産を選択せざるを得ない場合もあります。自己破産に至る事情などにもよりますが、多くの場合は免責手続きを経て借金を返済しなくてもよい状態になり、生活の再建ができるようになります。

弁護士などの専門家への借金の相談については、初回無料としている事務所も多数あります。返済を滞納したものの自力で返済できない場合には、放置するのではなく、専門家の力を借りて借金に悩まされる生活を終わらせる方法を考えましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. アコムの延滞に関連してよくある質問

Q. アコムの借金を延滞した場合、督促の葉書はいつ届く?

アコムの返済を延滞すると、早ければ返済日以降の数日から1週間以内に督促のはがきが届きます。まずは電話やメールでの督促の連絡があり、それでも連絡がとれない場合に郵送されるケースが一般的です。

最初は「アコム」という送り主の名前ではなく「ACサービスセンター」という名義で届くため、家族に借り入れがバレる可能性は低いと言えますが、放置しているとやがて送り主がアコムだとわかる名義に変わり、文面も強い表現で返済を促す内容に変わっていきます。

延滞になるとわかった時点でアコムに連絡すれば郵送を止められる場合もありますので、早めの対応が大切です。

Q. アコムは返済をいつまで待ってくれる?

アコムがいつまで返済を待ってくれるかは一概には言えませんが、アコムのマイページなどから返済日を変更することができます。

返済日を過ぎた場合に返済を待ってもらう方法として、マイページなどで最初の返済日から10日以内の日程に支払い約束日を設定し、その日までに返済するやり方があります。

それができない場合でも、アコムに電話をかけて事情を説明すれば、返済日を変更してもらえる可能性があります。

ただし、返済日変更ができたとしても、最初の支払日の翌日から遅延損害金は発生することに注意が必要です。

Q. アコムの借金を延滞すると、職場に電話がかかってくる?

原則として、アコムから職場への電話連絡はありません。ただし、アコムから自分の携帯電話などに何度も連絡が来ているのに、これを無視して放置する状態が続いている場合には、職場に電話がかかってくる可能性もあるため注意が必要です。

Q. アコムの利息や遅延損害金は免除してもらえる?

借り入れの状況などにもよりますが、アコムが任意整理に応じてくれる場合には、将来発生する利息を免除してもらえる可能性があります。ただし、それまでに発生していた遅延損害金については、一般的には免除されません。

弁護士などの専門家がアコムとの窓口になれば、利息カットなどに応じてもらうための交渉が期待できるでしょう。

10. まとめ アコムへの返済が難しくなった場合は早めに弁護士に相談を

アコムへの返済を滞納すると、遅延損害金の発生や信用情報への影響、督促状の郵送によって家族に借金が発覚するなどの問題が発生します。

返済が滞った場合、くれぐれも放置するのは避けてください。アコムに連絡をして期日の変更について相談したり、家族に事情を話して立て替えてもらったりするなどの対策を速やかにとることが重要です。これらの対策ができない場合には、債務整理も検討する必要があるでしょう。

早めに相談すれば、預金口座や給与の差し押さえといった最悪の事態を避けられます。アコムの返済が少しでも難しくなったら、弁護士や司法書士などの専門家に相談してみることをお勧めします。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す