目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金減額診断(借金減額シミュレーター)とは?

借金減額診断とは、借入額や借入期間などの簡単な質問にいくつか答えることで、過払い金が発生しているか、債務整理によって借金が減額できそうかなどを診断してくれるツールです。

サイトによって「借金減額診断」「借金減額シミュレーター」など、さまざまな呼び名があります。また、同じ名称であっても提供元の法律事務所や司法書士事務所が異なるケースもあります。なかには電話番号やメールアドレスなどの個人情報の入力が必須のツールもあり、その場合は提供元の事務所から連絡が来るケースが一般的です。

法律事務所などに出向かずとも借金減額の可能性を知ることができるのは便利です。ただし、簡易的な診断結果に過ぎないため、あくまでも参考程度にとどめましょう。

2. 借金減額診断は怪しい? 嘘?

すべての借金減額診断が怪しいものとは言えません。適切に運営されているものであれば、利用しても問題はないでしょう。ただし、どのように回答しても同じ診断結果になるなど不適切なツールが提供されている場合があるため、注意が必要です。

日本弁護士連合会の2025年2月20日付改正の「業務広告に関する指針」においても、インターネット上の借金減額診断(シミュレーター)のなかには、「誇大又は過度な期待を抱かせる広告」に該当するものがあるとして、注意喚起を呼びかけています。

3. 借金減額診断はなぜ無料?

多くのサイトでは、借金減額診断の利用をきっかけに、弁護士や司法書士に債務整理を依頼してくれることを期待し、宣伝の一環としてこうしたツールを無料で提供していると考えられます。そのため、無料であることのみをもって怪しいと考える必要はないでしょう。

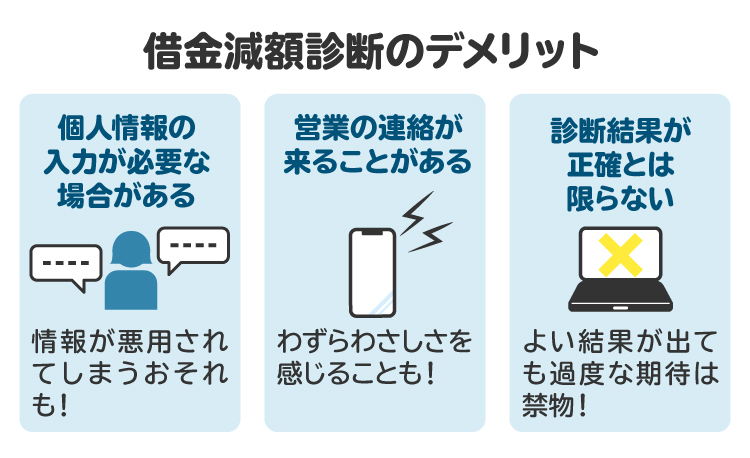

4. 借金減額診断のデメリット

借金減額診断を利用する際には、次のような3つのデメリットがあり得る点を認識しておく必要があります。

4-1. 個人情報の入力が必要な場合がある

借金減額診断のなかには、営業につなげるため、氏名や電話番号、メールアドレスなどの個人情報の入力を求めるものが少なくありません。

悪質な業者が提供しているツールに個人情報を入力してしまうと、情報が悪用されるおそれがあります。また、サイトのセキュリティーが十分でない場合には、情報が第三者に漏洩するリスクもあります。

個人情報の悪用や漏洩が心配な場合は、個人情報の入力が不要なツールを使うとよいでしょう。

4-2. 営業の連絡が来ることがある

借金減額診断は宣伝の一環として提供されているため、利用後に債務整理の依頼を勧誘する電話やメールが来る場合があります。もともと債務整理の依頼を検討している場合であればデメリットになりませんが、検討していない場合にはわずらわしく感じることもあるでしょう。

営業の電話やメールを望まない場合は、個人情報の入力が不要なツールを使うとよいでしょう。

4-3. 診断結果が正確とは限らない

借金減額診断は、限られた情報に基づいてなされる簡易的な診断です。そのため、診断結果は正確性に欠けている場合が少なくありません。よい結果が出たとしても、過度な期待は禁物です。あくまでも目安と捉えましょう。

債務整理によって借金が減額できるか、どのぐらい減額できるかは個別の事情によって大きく変わります。弁護士や司法書士に直接相談して詳細な事情を伝え、アドバイスを受けることが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金減額診断を利用するならどこがいい?

債務整理に力を入れている法律事務所や司法書士事務所が運営しているツールについては、比較的信頼性が高いと言えるでしょう。

債務整理に力を入れているかを判断するには、その事務所の公式ホームページを確認するとよいでしょう。ただし、いわゆる非弁提携、つまり弁護士の名義を借りた弁護士資格を持たない者が法律事務を取り扱っていたケースも過去にはあったため、過度な信頼は禁物です。

また、個人情報の入力が求められる場合、営業の電話やメールがなされる可能性が高いです。営業を避けたい場合は、個人情報の入力が不要なツールを利用するとよいでしょう。

加えて、診断結果があくまでも目安であることを明示しているツールが望ましいです。借金減額診断は簡易的な診断に過ぎないにもかかわらず、断定的な表現で過度な期待を抱かせることは好ましくありません。

6. 借金を減額する方法

実際に借金を減額する方法には次のようなものがあります。

債務整理(任意整理、個人再生、自己破産)

過払い金返還請求

借り換えやおまとめローン

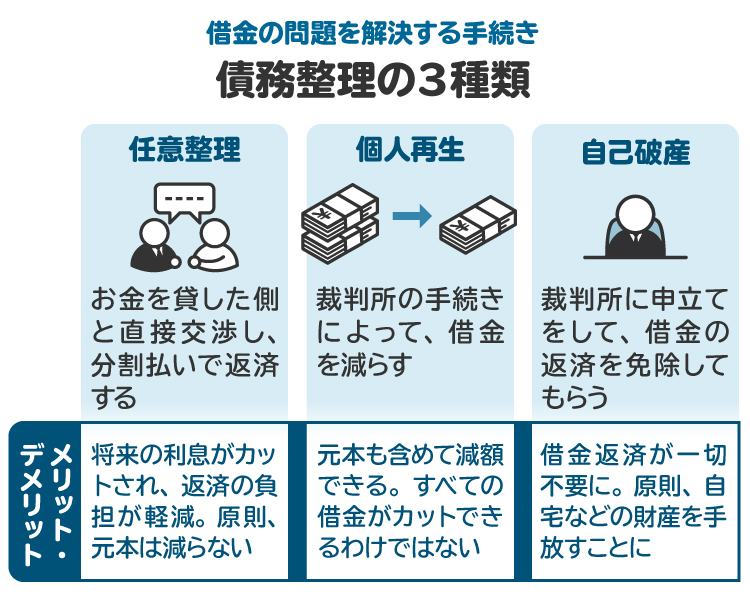

6-1. 債務整理(任意整理、個人再生、自己破産)

借金減額の代表的な方法は債務整理であり、大きく「任意整理」「個人再生」「自己破産」の3種類に分けられます。それぞれの特徴やメリット、デメリットは次のとおりです。

【任意整理】

任意整理は、銀行や消費者金融などの債権者(お金を貸した側)と直接交渉し、長期の分割払いで返済していく手続きです。

メリットは、今後の利息をカットした返済計画となる可能性が高く、返済の負担が相当程度軽減されることです。また、自己破産のように財産を失う心配がないことも大きな利点です。デメリットは、クレジットカードやローンの契約情報などを管理する信用情報機関に登録され、いわゆる「ブラックリスト入り」することです。個人再生や自己破産とは異なり、元本(利息を除いた借入額)自体の減額が難しいです。

【個人再生】

個人再生は、すべての債権者に対する返済総額を大幅に減額し、少なくなったあとの金額を3年から5年かけて返済する手続きです。たとえば、400万円の借金を100万円に減額してもらい、3年かけて毎月約2万8000円(合計100万円)を支払うことで、残りの300万円の借金が免除されます。

また個人再生は、財産を強制的に処分される手続きではないため、自宅を残すこともできます。

主なメリットは借金を大幅に減額できることです。デメリットは、信用情報機関に登録されることや、個人再生をした事実が国の公報である官報に載ることなどが挙げられます。

【自己破産】

自己破産は、裁判所に申立てをして、借金の返済を免除してもらう手続きです。

メリットは、借金を一切返済しなくてよくなることです。ただし、税金や養育費など一部の支払い義務は免除されません。デメリットは、手続きの過程で不動産などの一定の価値のある物は金銭に換えられて、借金の返済に充てられることがあります。また、信用情報機関に登録されることや、自己破産の事実が官報に載ることなどです。

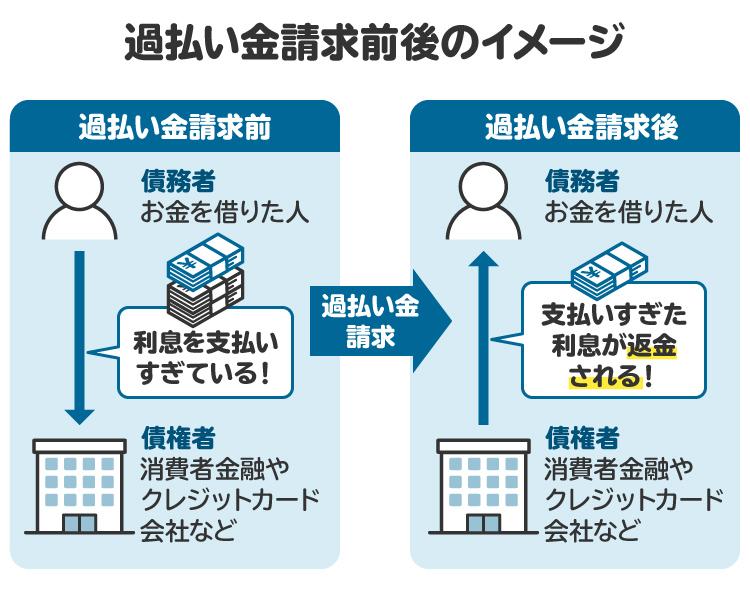

6-2. 過払い金返還請求

過払い金とは、利息制限法の上限を超えて払い過ぎた利息のことです。過払い金が発生している場合、過払い金が元本に充当されて完済になるケースがあるうえ、貸金業者から過払い金の返還が受けられることもあります。

たとえば、以下の条件に当てはまる人は過払い金が発生している可能性があります。

2010年6月17日以前に借金をした

借金の金利が年15%~20%を超えていた

借金を完済したのは直近10年以内、または現在も返済中である

過払い金の額を正確に計算するには、貸金業者から取引履歴の開示を受け、利息制限法に基づく引き直し計算をすることが必要です。正しい利率で利息を計算し直す引き直し計算は自分でもできますが、その後の貸金業者に対する返還請求も含めて、弁護士や司法書士に任せるのが安心です。

6-3. 借り換えやおまとめローン

利息の負担を軽くする方法として「借り換え」や「おまとめローン」も選択肢として考えられます。

借り換えとは、高い利率で借りている借金を、より低い利率の金融機関から新たに借り入れたお金で返済し、その後は低い利率のところに返済していく方法です。

おまとめローンとは、消費者金融や信販会社、銀行など複数の債権者からの借り入れがある場合に、主に銀行などから借り入れをしてすべて返済し、借入先を一本化する方法です。その後は一本化した銀行などに対して、返済をしていきます。

いずれも金利が下がればトータルの返済額を減らせますが、新たな借入先の審査に通ることが必要です。また、元本そのものが減るわけではないため、その効果は限定的と言えます。借金問題を早期に解決したい場合は、債務整理も検討しましょう。

7. 借金減額は誰に相談すべき?

借金問題で困った場合は、早めに弁護士や司法書士に相談しましょう。専門家に相談することで、どの債務整理手続きが適切かについてアドバイスを受けられます。

専門家に依頼した場合、債権者に対し、債務整理を行う旨を伝える「受任通知」を送ります。受任通知が届くと、債権者は取り立て行為が禁止されます。また、専門家が対応の窓口も担ってくれるため、本人は貸金業者などの債権者と直接やりとりをせずに済みます。債権者からの督促は精神的な負担になるため、督促されなくなるメリットは大きいでしょう。

なお、弁護士と司法書士では業務範囲が異なる点に注意しましょう。任意整理については、司法書士が受任できる借金は債権者1社につき140万円までと上限が設けられています。また、個人再生や自己破産については、司法書士は裁判所に提出する書類を作成できるものの、代理人としての対応はできません。

一方、弁護士は借金の額を問わず任意整理の手続きを受任できます。さらに、書類作成や裁判所とのやりとりを含む代理人としての対応ができるため、手続きを全面的に任せたい場合は弁護士への依頼をお勧めします。

8. 借金減額にかかる費用

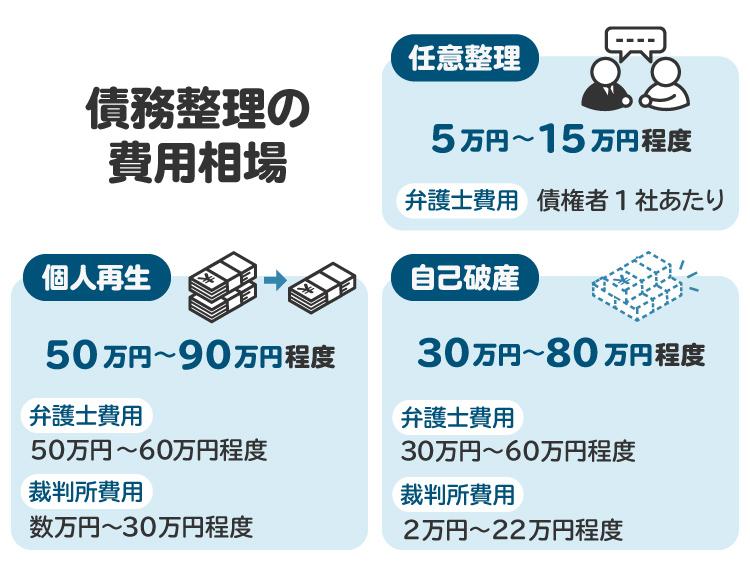

債務整理にかかる弁護士費用の相場は次のとおりです。

任意整理の弁護士費用は、1社あたり5万円から15万円程度です。減額報酬金や過払金報酬金が発生しないケースも多く、その場合は1社あたり4万円から7万円程度です。裁判所を利用しないため、裁判所費用はかかりません。

【任意整理の弁護士費用の内訳】

・着手金:2万円~5万円程度

・報酬金:2万円程度

・減額報酬金:減額分の10%程度

・過払金報酬金:回収額の20%~25%程度

個人再生の弁護士費用は50万から60万円程度、裁判所費用は数万円から30万円程度です。合計で50万円から90万円程度になるでしょう。

【個人再生の弁護士費用の内訳】

・着手金:30万円程度

・報酬金:20万円~30万円程度

【個人再生の裁判所費用の内訳】

・申立手数料:1万円程度

・予納郵券:数千円

・予納金(官報公告費):1万2000円~1万4000円程度

・個人再生委員の報酬:15万~25万円程度

自己破産の弁護士費用は30万円から60万円程度、裁判所費用は2万円から22万円程度で、合計で30万円から80万円程度です。自己破産は同時廃止事件と少額管財事件に分けられ、それぞれで裁判所費用が異なります。

【自己破産の弁護士費用の内訳】

・着手金:20万円~40万円程度

・報酬金:0円~30万円程度

【自己破産の裁判所費用の内訳(同時廃止事件の場合)】※東京地方裁判所の例

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万2000円

【自己破産の裁判所費用の内訳(少額管財事件の場合)】※東京地方裁判所の例

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万9000円

・引継予納金:最低20万円

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 借金減額診断に関してよくある質問

Q. 借金減額診断の口コミは信用できる?

口コミは主観であるため、参考程度に受け止めることが大切です。実際に弁護士や司法書士に相談したうえで、債務整理するかどうかを判断しましょう。

Q. 借金減額は自分でできる?

自分で債務整理を行うのは難しい場合が多いです。

たとえば、任意整理では、債務者本人からの交渉に応じない業者がいるほか、専門知識がないために不利な条件で和解させられてしまうケースもあります。また、個人再生や自己破産は裁判所に申し立てる必要があり、法的な知識が求められます。さらに、弁護士が代理人として申し立てるよりも、本人が申し立てることで裁判所に多めの予納金を納めなければならないケースもあります。

そのため、どの方法を選ぶにしても、安心して手続きを進めるためには弁護士や司法書士に依頼することをお勧めします。

Q. 借金減額ができないケースは?

借金減額ができない例として、次のようなケースが考えられます。

・任意整理:債権者が応じない場合など

・個人再生:再生計画が認められなかった場合など

・自己破産:免責が認められなかった場合など

確実に債務整理手続きを行うためには、弁護士や司法書士に依頼するのがよいでしょう。

10. まとめ 借金が減額される可能性を知りたい場合は専門家に相談を

借金減額診断は、使い方次第では参考となる情報を得られる有用なツールです。

ただし、個人情報入力を求められる場合があるほか、診断結果が必ずしも正確とは限らないなど、借金減額診断の利用にはデメリットもあることを知っておく必要があります。また、あくまでも情報が得られるだけであり、それだけで借金問題が解決するわけではありません。

借金問題を解決するためには、弁護士や司法書士といった専門家に直接相談や依頼をして適切な手続きをとることが大切です。借金問題を放置したまま専門家への相談を先延ばしにすると、状況が悪化するケースもあります。

借金問題で困っている場合は、できるだけ早めに専門家に相談し、債務整理などの手続きを検討しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す