目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金を返せない人の末路はどうなる?

借金の返済が滞ると、以下の事態が生じ、状況はさらに悪化します。

債権者からの督促

遅延損害金の発生

一括返済の請求

訴訟や強制執行

ブラックリスト入り

保証人に対する請求

1-1. 債権者からの督促

銀行や消費者金融などの債権者(お金を貸した側)から、電話や郵便などの方法で頻繁に督促を受けると、大きなストレスがかかります。家族に秘密で借り入れをしている場合は、督促によって家族にバレる可能性もあります。

1-2. 遅延損害金の発生

債権者から借り入れをする際は、返済が遅れた場合は遅延損害金を支払う、という契約を結ぶのが一般的です。遅延損害金は、借り入れの額や金融機関によって異なりますが、多くの場合、年利14.6%から20%とかなり高い割合で設定されています。

借金の返済が滞ると、ペナルティーが与えられてさらに借金が増える事態になりかねません。

1-3. 一括返済の請求

多くの場合、借金は月ごとに分割して返済する契約になっています。しかし、返済を複数月にわたって遅延すると、分割で返済する契約は破棄され、残額の一括返済を求められます。

1-4. 訴訟や強制執行

債権者からの督促を受けても支払いがなされない場合は、債権者から貸金返還請求訴訟を提起され、裁判になります。裁判が確定しても支払われない場合は、自宅や給与などの財産が強制的に差し押さえられます。

1-5. ブラックリスト入り

借金の滞納があると、その情報が信用情報機関に登録されます。これを、いわゆる「ブラックリストに載る」と言います。

ブラックリストに載ると、金融機関にその情報が共有され、新たな借り入れができなくなったり、クレジットカードを作成する際に審査に通らなくなったりする可能性が高くなります。

1-6. 保証人に対する請求

借り入れをする際に保証人をつけている場合、借金の滞納をすると債権者から保証人に連絡がいき、本人の代わりに保証人が借金の返済を求められます。つまり、借金の滞納が続くと、保証人にも迷惑がかかります。

2. 【ケース別】借金を返せないときの対処法

借金が返せなくなった場合はどのように対処すればよいのか、返せなくなった事情別に対処法を紹介します。

2-1. 今月だけ返せない場合

普段は順調に返済をしているものの、急な出費などで今月分の返済が難しい場合は、金融機関に連絡すれば返済日や返済金額の変更をしてもらえます。返済の遅延があると、通常は遅延損害金が発生しますが、事前に金融機関に相談すれば、遅延損害金を猶予してもらえるケースもあります。

2-2. 毎月少しずつ返済資金が足りない場合

返済資金が返済額に対して少し足りない場合は、収入や支出を見直せば改善できる可能性があります。たとえば、副業をして収入を上げる方法や、あまり利用していないサブスクリプションサービスの解約や携帯電話のプラン変更で固定費を削減して支出を減らす方法などが考えられます。

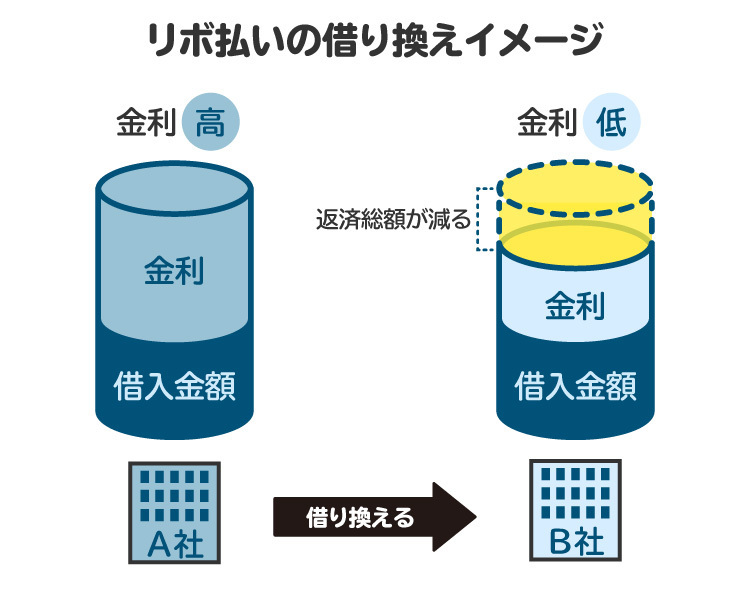

2-3. 返済を続けても元本が減らない場合

返済を続けても元本(利息を除いた借入額)が減らない場合は、現在借り入れている金融機関の利息が高い可能性が考えられます。この場合は、収支を見直すことも大切ですが、利息の低い別の金融機関に借り換えるのも一つの方法です。

2-4. 病気や失業によって返済が苦しくなった場合

病気や失業が原因で返済が苦しくなった場合は、公的な融資や給付金制度の活用が考えられます。たとえば、生活福祉資金貸付制度には生活費や一時的な資金の貸し付けを行う「総合支援資金」が設けられており、以下のような種類があります。

生活支援費:生活再建までに必要な生活費用の貸し付け

緊急小口資金:緊急かつ一時的に生計維持が困難になった場合の少額の貸し付け

教育支援費:低所得者世帯の子どもの高校や高専、大学などへの就学経費の貸し付け

また、失業により収入が激減し、住居を失うおそれのある人に対しては、就職に向けた活動を条件に家賃相当額を一定期間、給付する「住居確保給付金」があります。

2-5. 自分でできることをやり尽くしても借金を返せない場合

上記のような方法をやり尽くしても借金を返せない場合は、弁護士への相談のうえ、債務整理を検討すべきです。

3. 借金を返せない人ができる債務整理とは?

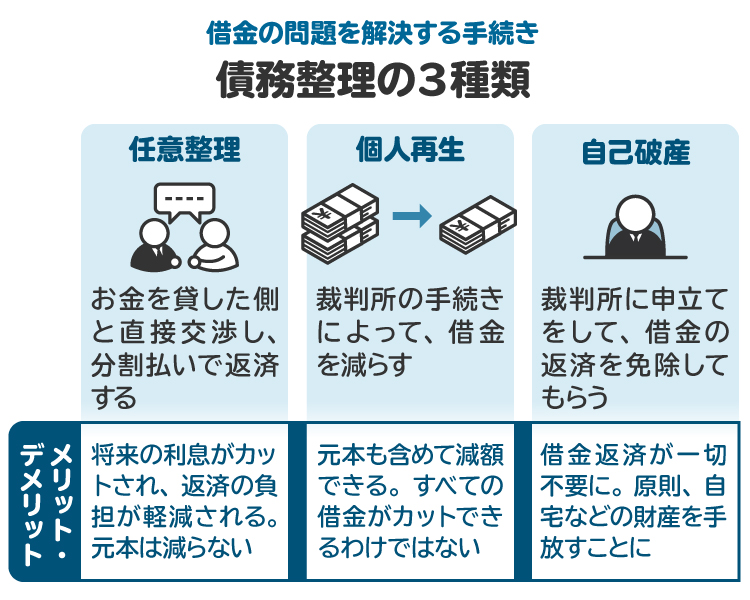

債務整理とは、大きく分けて以下の3種類の方法があります。

3-1. 利息をカットできる「任意整理」

「任意整理」は、貸金業者などの債権者と個別に交渉して、現在ある借金について、3年から5年程度の分割での支払いを交渉する手続きです。

任意整理をすると、借金の借入期間や返済実績にもよりますが、債権者と合意した時点の元本や利息で返済金の総額を確定でき、返済までに発生する将来の利息をカットできるケースが多いです。

自己破産の手続きとは異なり、借り入れの事情は問われないため、浪費やギャンブルで借金を背負った場合でも任意整理を進められます。また、自分が所有している財産を手放さなくてもよいという特徴もあります。

3-2. 元金を大幅にカットできる「個人再生」

「個人再生」は、主に安定した収入がある場合の債務整理です。裁判所に申し立てをして許可を得られれば、借金の額が5分の1程度までカットされます。そして、その残額を3年程度をかけて分割で返済していきます。なお、カットされる割合は返済総額によって変動します。

個人再生は、任意整理とは異なり、利息だけではなく元本も大幅にカットできるため、余裕を持った返済計画を立てやすくなります。

また、個人再生では、住宅ローンが残っているマイホームであっても、一定の手続きを経ることで残すことができるメリットがあります。

3-3. 借金をゼロにできる「自己破産」

「自己破産」は、借金の返済が難しくなった場合に裁判所に申し立てをし、借金の返済を免除してもらう手続きです。収入に対して多額の借金があるなど、分割払いでも借金の返済が困難な場合は自己破産をせざるを得なくなります。

裁判所から免責が認められると、原則として借金の支払い義務が免除されるメリットはあります。ただし、保有する自宅や預貯金は、生活に必要な最低限の財産を除き、債権者への弁済に回されます。

また、どのような場合でも破産が認められるわけではありません。ギャンブルなどによる多額の浪費がある場合や、借金返済の継続が困難な状況にあるにもかかわらず、それを隠してさらに借金を重ねている場合など、破産者に大きな問題があるケースでは免責が認められない可能性があります。

4. 債務整理の手続きは、どれを選べばいい?

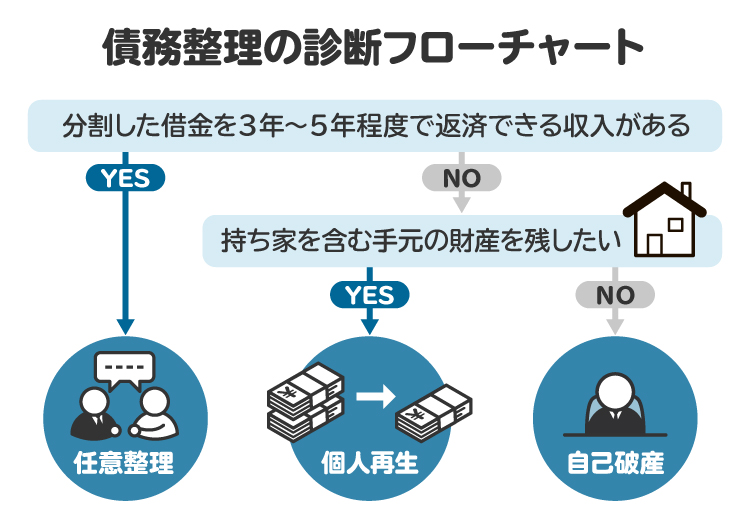

任意整理、個人再生、自己破産の3つのうち、どの方法を選択するかの基準について解説します。もっとも、個別の事情によって最善の方法は異なる場合があるので、弁護士への相談をお勧めします。

4-1. 任意整理を選択すべき場合

任意整理は、個別の債権者と交渉し、返済を3年から5年程度という長期間の分割払いにする手続きです。そのため、前提として3年から5年程度で分割した金額を返済できるだけの収入が必要です。

たとえば、240万円の借金があった場合、「240万円÷5年(60カ月)」の月4万円を返済し続けることができるのかが問われます。

4-2. 個人再生を選択すべき場合

個人再生は、手元の財産を残しつつ、借金を5分の1程度に減額してもらい、原則3年、最大で5年程度をかけて返済していく手続きです。そのため、3年程度で分割した金額を返済していける収入が必要です。

また、個人再生は手元の財産を残せるというメリットがあります。そのため、家族で持ち家に住んでおり、自宅を手放したくない場合は、住宅ローンの支払いを継続しつつ、住宅ローン以外の借金を減額できます。

4-3. 自己破産を選択すべき場合

自己破産は、借金の返済が難しくなった人が裁判所に申し立てをし、借金の返済を免除してもらう手続きです。収入に比して多額の借金がある、手持ちの財産を売却しても借金の完済ができないなど、借金の分割払いでも返済が困難な場合は自己破産せざるを得なくなります。

また、自宅などどうしても残したい財産がない場合は、デメリットよりもメリットが大きく上回るため有力な選択肢となります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金を返せないときにやってはいけないこと

借金を返せない場合、以下のような行動をすると、信用を失ったり、自己破産で免責を受けられなくなったりする可能性があるので注意しましょう。

5-1. 借金を返すために新たな借金をする

借金を返すために、別の消費者金融などから借金をして返済してはいけません。そもそも、借金を返済できない状況において、大幅な収入や資産の増加が確実であるなどの特殊事情がない限り、借り入れを繰り返しても返済はできません。

返済ができないにもかかわらず、破産などの手続きを遅らせるために借金を重ねる行為は、破産の申し立てをした場合に免責が認められない要因になり得るため、絶対にしてはいけません。

5-2. ギャンブルや投資で儲けようとする

ギャンブルや一攫千金を狙った投資は、失敗するリスクが高く、失敗するとさらに借金が重なっていきます。また、ギャンブルや投資の失敗によって多額の借金を背負った場合は、破産の申し立てをしても、免責が認められない可能性があります。

5-3. 親族や友人に対して、手当たり次第に無心する

親族や友人に手当たり次第に借り入れをお願いすると、信頼を失い、縁を切られてしまう可能性があります。債務整理は、親族や友人に迷惑をかけずに進められるケースも少なくありません。まずは弁護士に相談することが大切です。

6. 借金を返せないときに、弁護士や司法書士に相談するメリット

弁護士や司法書士は、債務整理に関する専門知識を持っており、個別の事情に応じて最適な債務整理の方法を提案してくれます。また、任意整理であれば債権者との交渉、個人再生や自己破産の申し立てについては多数の書類の提出が求められるため、そのような複雑な事務処理をすべて専門家に任せられメリットがあります。

なお、弁護士は債務整理に関する、すべての事案について対応できます。一方、司法書士の業務には1社あたり140万円以下の借金までと一定の制限があります。また、個人再生や自己破産では申し立てに必要な書類作成のサポートはできますが、裁判所とのやりとりなどを任せることはできません。

7. 借金が返せない場合に関連してよくある質問

Q. 借金が返せなくなる原因は?

借金が返せなくなる原因としてよくあるケースとしては、事業の失敗、生活費不足、浪費やギャンブル、投資で詐欺に遭ったなどがあります。

Q. 借金を返せない場合、家族に返済義務はある?

借金については法律上、家族などほかの人に返済義務はありません。ただし、家族が保証人になっている場合などは、法律上の返済義務が生じます。

Q. ギャンブルやFXで作った借金も債務整理できる?

借金の原因がギャンブルやFX(外国為替証拠金取引)などである場合、破産手続きにおいては借金をなくすことができない事情である「免責不許可事由」にあたるため、免責が認められなくなります。

もっとも、ギャンブルによる借金があると必ず免責不許可になるわけではなく、負債の額や反省の度合いなどによって、裁判所の裁量により免責が認められる可能性もあります。

また、任意整理や個人再生の場合は、借金を負った原因については考慮されません。借金の原因がギャンブルやFXなどで免責不許可事由に該当したとしても、債務整理を進める道はあるので、専門家にご相談ください。

Q. 債務整理は無職でもできる?

無職でも債務整理は可能です。

Q. 生活保護を受けていて借金が返せないときはどうする?

生活保護費は最低限の生活を維持するために支給されるもので、借金の返済には充てられません。生活保護費での借金返済が発覚すると、生活保護費の支給が打ち切られる可能性があります。

生活保護を受けていて借金が返済できない場合は、たとえ借金の額が少額であっても、自己破産をすべきです。

また、弁護士費用の支払いが困難な場合は、国によって設立された「日本司法支援センター 法テラス」の利用も可能です。

8. まとめ 借金の返済ができなくなったら早めに弁護士に相談を

借金の返済が滞ると、債権者から頻繁に督促を受けてストレスを感じるだけでなく、遅延損害金が発生したり、債権者から訴訟を起こされて自宅などの財産を差し押さえられたりといったさらなる困難に直面します。

返済が滞っている金額がそれほど多くない場合は、副業をして収入を増やす、利息の低い金融機関に借り換えるなどの方法がありますが、これらをやり尽くしても返済できない場合は、債務整理を検討する必要があります。

別の金融機関からさらに借り入れをして返済に充てたり、督促を放置したりといった行為は、問題を先送りにし、状況をさらに悪化させるだけです。ギャンブルや投資で一攫千金を狙ったり、親族や友人に手当たり次第に無心したりといった行為も避けるべきです。

自力での借金返済が困難な状況に陥ったら、早めに弁護士や司法書士に相談し、債務整理に着手することをお勧めします。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す