目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. シングルマザー(母子家庭)が借金地獄から抜け出す方法

シングルマザーでも、借金地獄から抜け出す方法はあります。まずは、これからご紹介する対策を実践し、諦めずに解決への一歩を踏み出しましょう。

1-1. 借り入れ先に返済方法を相談する

借金の返済が困難な場合は、まず借入先に支払い方法の見直しを相談してみましょう。貸金業者などによっては、分割回数を増やすなどの対応をしてもらえるかもしれません。相談する際は、返済が苦しい具体的な事情を伝えることが大切です。

1-2. 低金利のローンに借り換える

「低金利のローンに借り換える」という方法もあります。

「借り換え」とは、現在の借入先とは別の金融機関などから新たにお金を借り、その借り入れで先に借りていた借金を一括返済することです。たとえば、金利年14%の借金を、金利10%の金融機関に借り換えることで、利息の負担を抑えることができます。金利に比例して、月々の返済負担も軽減できる可能性があります。

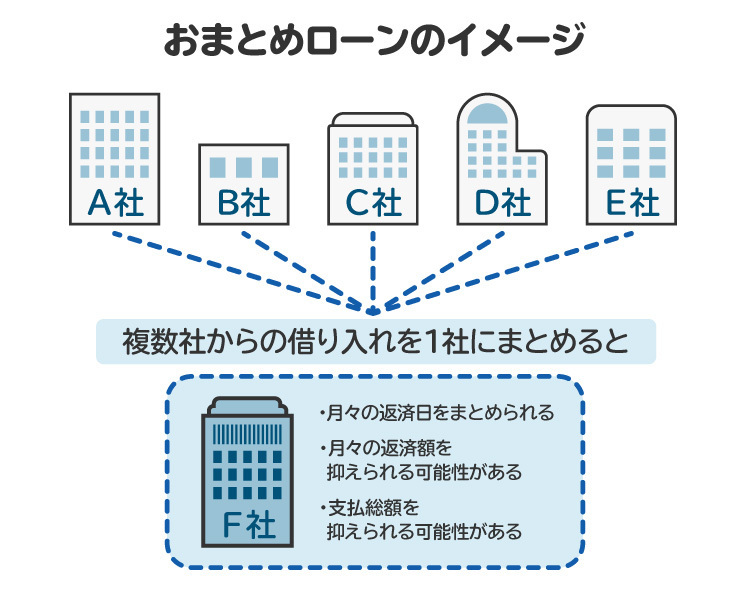

1-3. 借金を一本化する

複数の業者からお金を借りている「多重債務者」である場合は、「おまとめローン」で借金を一本化することも検討しましょう。返済先を1社だけにまとめることで、返済管理の手間が減り、金利の引き下げや返済額の軽減につながることもあります。

おまとめローンは、各金融機関がさまざまな商品を用意しており、利用条件や金利も異なります。自分に合ったものを選ぶことが大切です。ただし、借入金額が大きい場合や収入が少ない場合などは、審査に通らないこともあります。

1-4. 父親に養育費を請求する

シングルマザーとして未成年の子どもを育てている場合、父親には養育費を支払う義務があります。離婚時などに養育費の取り決めをしているなら、父親に養育費を請求しましょう。

取り決めをしていない場合でも、まずは話し合いを行い、それでも解決しない場合は、家庭裁判所で「養育費請求調停」を申し立てるなど、法的手続きを検討することが可能です。 調停は弁護士なしでも進めることができ、相手が合意しなくても審判で支払いが決定することが多いです。

2. シングルマザーが頼れる公的支援や融資

シングルマザーが頼れる公的支援や融資は、さまざまなものがあります。困ったときは、こうした支援を積極的に頼ることが大切です。

2-1. 子どもを育てるための支援

子育てに関する主な給付制度には、以下のようなものがあります。

【児童扶養手当】

シングルマザーなどのひとり親家庭等が対象で、児童1人の場合には最大月46690円を受け取れます(令和7年4月時点)。

【特別児童扶養手当】

20歳未満で一定の障害を抱える子どもを育てている場合に支給されます。障害の程度により最大月56800円を受け取れます(令和7年4月以降)。

【児童育成手当】

東京都内に住むひとり親家庭が対象で、児童1人につき月13500円を受け取れます(令和7年6月現在)。

なお、いずれも所得制限があり、収入によっては受給できないことがあります。こうした給付について相談したい場合は、住んでいる市区町村役所の担当窓口に相談してみましょう。

2-2. 住まいや家賃の支援

住居に関する主な支援制度は以下のとおりです。

【母子家庭の住宅手当】

一部自治体では、シングルマザーに住宅手当を支給する制度があります。名称や条件、支援内容は自治体ごとに異なります。例えば千葉県浦安市の場合は、月15000円を上限として支給しています。

【公営住宅の優先入居】

ひとり親世帯や所得が一定以下の世帯は、公営住宅・市営住宅へ優先的に入居できる制度がある場合があります。例えば、京都市や千葉市で行われています。

住居支援についても、住んでいる市区町村役所に相談してみるとよいでしょう。

2-3. 医療費の支援

医療費に関しても、ひとり親家庭向けに「ひとり親家庭等医療費助成制度」などの支援制度があります。これは、ひとり親家庭を対象に、病院の受診でかかる医療費の自己負担額の一部または全額が助成される制度です。

特に子どもが病気がちで医療費の負担が大きい場合には、非常に助けになる支援です。この制度についても、住んでいる市区町村役所の担当窓口で相談できます。

2-4. 自立支援

シングルマザーなどに向けて、経済的な自立を支援する制度もあります。

【自立支援教育訓練給付金】

ひとり親家庭の母または父が、就職に役立つ資格や技能を取得するために所定の教育訓練を受講した際、費用の一部を支給する制度です。支給される額は受講する訓練によって異なりますが、原則として受講料の60%が支給されます。利用については、役所の担当窓口で相談できます。

【マザーズハローワーク】

育児と仕事の両立を目指す女性を対象に、就職支援を行う施設です。面接対策や履歴書の書き方指導、PC(パソコン)スキル向上などの支援を受けられることがあります。子育て中の女性であれば、マザーズハローワークと通常のハローワークの両方を活用して就職活動ができます。

2-5. 生活支援や給付制度

一定の条件を満たす場合、生活費を直接支援してくれる制度もあります。

【生活保護】

働くことができない、または働いていても収入が最低限の生活費に満たない場合に生活費を支給してもらえます。すべての人に健康で文化的な最低限度の生活を保障する制度です。

生活保護には抵抗を感じる人もいるかもしれませんが、生活が苦しく経済的に困窮している状況であれば、まずは生活を立て直すことを第一に考え、積極的に活用を検討するとよいでしょう。支給額は、世帯構成や地域によって異なりますが、シングルマザーには「母子加算」など、より手厚い支援が用意されています。

【遺族年金】

配偶者が亡くなったことでシングルマザーとなった場合には、遺族年金を受給できる可能性があります。遺族年金は、国民年金や厚生年金に加入していた人が亡くなった際に、その遺族である配偶者や子どもに支給される年金です。支給額は加入していた年金の種類などにより異なります。遺族年金の詳細については、住んでいる市区町村の役所、年金事務所、または街角の年金相談センターで相談できます。

2-6. 利用できる融資制度

シングルマザーが利用できる融資制度もあります。

【母子父子寡婦福祉資金貸付金制度】

20歳未満の子どもを扶養している母または父などを対象に、経済的自立や児童の福祉のための資金を低金利で貸し付ける制度です。保証人がいれば無利子で借りられることもあります。貸し付けを受ける条件はさまざまなので、住んでいる市区町村の福祉担当窓口に相談してみましょう。

【生活福祉資金貸付制度】

低所得者、高齢者、障害者など生活が苦しい人を対象に、生活の立て直しと経済的自立を支援するための貸付制度です。

この貸付制度のうち、「総合支援資金」は、生活や住居のための資金として、以下の条件で貸し付けを受けられます。

・期間 :原則3カ月(最大12カ月)

・金額 :月20万円まで(単身世帯は月15万円以内)

・融資内容:生活支援費、住宅入居費(40万円まで)、債務整理に利用できる一次生活再建費(60万円まで)

・金利 :連帯保証人がいれば無利子、連帯保証人がいない場合は年1.5%

総合支援資金については、住んでいる市区町村の社会福祉協議会で相談してみましょう。

3. シングルマザーの借金問題を根本的に解決するには?

シングルマザーが受けられる手当や支援にはさまざまなものがありますが、それだけで借金を返済していくのは難しいものです。借金問題を根本的に解決するには、「債務整理」を検討することも一つの方法です。

3-1. 債務整理とは

債務整理とは、弁護士や司法書士が債権者(お金を貸した側)との交渉や裁判を通じて、借金の減額や免除を図る手続きのことです。債務整理は公的に認められた手続きであり、非合法などのあやしい制度ではありません。

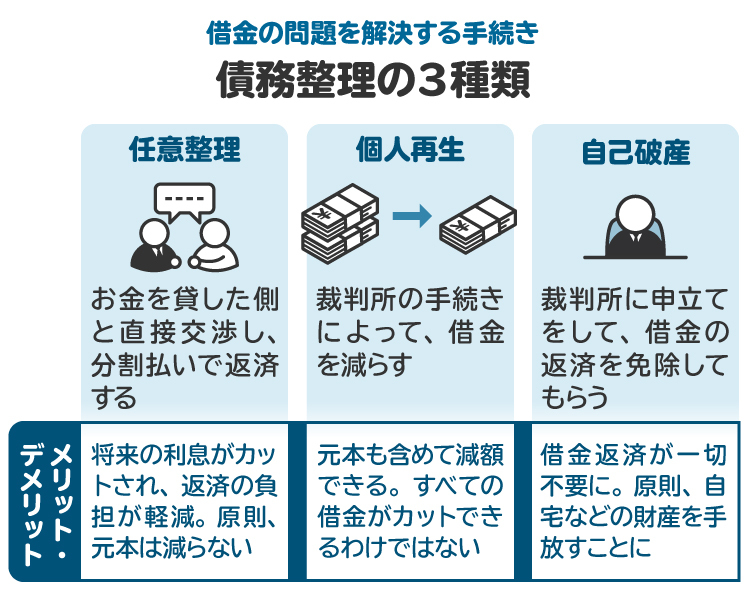

3-2. 債務整理の種類

個人が利用できる債務整理には、主に次の3つがあります。

【任意整理】

債権者と任意に話し合いをして、今後発生する利息のカットなど、返済額を減額してもらう方法。

【個人再生】

裁判所の手続きを通して、借金を最大10分の1程度に減額し、約3年程度をかけて計画的に返済する手続き。

【自己破産】

裁判所の手続きを通じて、高価な財産がある場合は換金して返済し、残った借金を免除してもらう手続き(生活に必要な財産は残せる)。

どの手続きが適しているかは、弁護士などの専門家に相談して判断するとよいでしょう。特に、経済的に苦しく多重債務に陥っていたり、借金の返済がほとんどできていなかったりする場合には、自己破産という選択肢を前向きに検討することも大切です。

3-3. 債務整理にかかる費用

債務整理にかかる費用には、弁護士や司法書士に依頼した場合にかかる費用と、裁判所を利用する場合に納める手数料があります。弁護士や司法書士に依頼して任意整理をする場合は、1社あたり数万円程度ですみ、裁判所の手数料はかかりません。

一方、自己破産を依頼する場合、弁護士費用はおおむね30万円から60万円が相場とされています。ただし、各法律事務所の料金体系や依頼内容によっても異なります。このほか、裁判所に納める費用として数万円から20万円程度が別途必要です。

具体的な金額は、弁護士などと面談した際に確認するとよいでしょう。債務整理は、借金がある人にとっては特に高額な手続きで、「費用を負担できない」と感じる人がほとんどです。しかし、以下のように手元にお金がなくても債務整理ができるケースもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 手元にお金がなくても債務整理ができる理由

「債務整理に何十万円もかかるなら手続きは無理かもしれない」と感じるかもしれませんが、一括で必要な費用を用意できなくても債務整理は可能です。

4-1. 債務整理を開始すると取り立てが止まる

債務整理を依頼すると、弁護士や司法書士は、債権者に「受任通知」という書面を送付します。受任通知は、「弁護士が債務整理の依頼を受けた」と知らせる通知であり、受任通知を受け取った消費者金融や金融機関は取り立てを停止します。これは、受任通知の送付後に、債権者が本人へ取り立てを行うことが法律で禁止されているためです。

取り立てが止まることで、それまで返済に充てていた金額を積み立てて、弁護士費用などに回すことができます。ただし、債権者が個人である場合には、法的に取り立てを止められません。

4-2. 弁護士・司法書士費用は分割払いができる

債務整理にかかる弁護士や司法書士の費用は分割払いできるケースが多いです。受任通知によって返済が一時的に停止されるため、その間に返済予定だった金額を毎月積み立てて、弁護士などの費用に充てることができます。返済と弁護士費用の両方を同時に負担しないよう配慮してくれるケースが多いです。

4-3. 法テラス利用で経済的負担が減る

「法テラス(日本司法支援センター)」とは、経済的に困窮した人も法的サービスを受けられるように設立された公的機関です。収入・資産が一定の基準以下であるなど、所定の条件を満たせば、法テラスを通じて無料法律相談を受けられます。また、弁護士などへの費用の立て替え制度(民事法律扶助)も利用できます。

費用の立て替え制度は月々5,000円からの返済が可能で、ひとり親家庭や生活保護を受給していれば、費用の支払いが免除される場合もあります。こうした制度を利用すれば、経済的負担を軽減しながら、債務整理を進めることができます。

5. シングルマザーが債務整理する際の注意点

債務整理は借金を減額・免除でき、借金問題を根本から解決できる手段です。ただし、注意点も存在するため、手続きを進める前にしっかり詳細を把握しておくことが重要です。以下では、シングルマザーが債務整理をする際の注意点を解説します。

5-1. 一定期間新規の借入れやクレジットカード契約等ができない

これはシングルマザーに限らず共通の注意点ですが、債務整理をすると一定期間、新たな借り入れやクレジットカードの契約・利用ができなくなります。これは、信用情報機関に債務整理などの「事故情報」が登録されるためです。

信用情報機関とは、個人の契約内容や返済状況などを管理・共有している機関で、加盟している金融機関は信用情報をもとに審査を行います。そのため、審査で事故情報について知られると審査に通らず、クレジットカードやローン契約が難しくなります。

事故情報は、おおむね借金完済から5年から7年程度は残り続けるため、この期間は新たな借り入れやクレジットカードの契約などができない可能性が高いです。

5-2. 子どもの奨学金の保証人になれない

債務整理をすると、信用情報に事故情報が登録されるため、子どもの奨学金の保証人になれないことがあります。これは、保証人審査で事故情報が確認され、返済能力に不安があると判断されるためです。

ただし、日本学生支援機構の「機関保証制度」を利用すれば、親が保証人にならなくても奨学金を利用できます。また、債務整理を行っても、子どもが奨学金を利用するまでに事故情報が消えれば、保証人の審査に影響しない可能性もあります。子どもがまだ小さいうちに債務整理を行うことも一つの選択肢です。

5-3. 家の賃貸契約が締結できないことがある

賃貸物件を借りる際、家賃の保証会社との契約が必須な物件も多いです。しかし、信販会社(クレジットカードやローンを運営している会社)が家賃保証会社の場合、信用情報をもとに審査が行われるため、事故情報があると保証契約を断られる可能性があります。その結果、賃貸物件を借りられないことがあります。

このような場合には、独自の基準で審査している家賃保証会社がついている物件を選んだり、公営住宅の入居を検討したりすることで対処できます。

6. シングルマザーが借金返済で困ってもやってはいけないこと

借金の返済が苦しくなっても、取り立ての連絡を無視し続けるのは避けましょう。放置すれば一括返済を求められたり、裁判を起こされて最終的に財産を差し押さえられたりするおそれがあります。支払いが難しい場合は、必ず早めに連絡をとることが大切です。

また、SNSにある「闇バイト」や「あやしい仕事」に応募したり、銀行口座を売却したりする行為は、犯罪にも該当する可能性が高いです。軽い気持ちで行うと、口座や携帯が利用できなくなるだけでなく、最悪の場合は逮捕されて刑務所に収容されることもあります。

もちろん、違法な闇金からの借り入れも厳禁です。高金利や厳しい取り立てにより、状況がさらに悪化する危険性があります。

7. シングルマザーが借金問題について弁護士・司法書士に相談するメリット

シングルマザーが借金問題に悩んだり、債務整理を検討したりした場合は、弁護士や司法書士に早めに相談しましょう。相談することで、次のようなメリットがあります。

借金問題の適切な解決方法を一緒に考えて提案してくれる

債務整理が必要であれば、代わりに手続きを行ってくれる

金融機関からの取り立てが止まり、精神的な負担が軽くなる

最終的には借金の減額・免除につながり、生活を立て直せる可能性がある

借金問題は、放置すればするほど状況が悪化することが考えられます。特に、シングルマザーとして子どもを育てている場合、経済的に苦しい状況であれば子どもの生活や将来にも影響するものです。

一方で、債務整理をしても、子どもの将来に悪影響が出るわけではありません。むしろ、問題を先送りせず、早めに相談して適切な対応をすることで、生活再建に向けた一歩を踏み出すことができます。できるだけ早い段階で、借金問題を得意とする弁護士や司法書士に相談し、安心して子育てできる環境を整えていきましょう。

8. 借金問題に悩むシングルマザーからのよくある質問

Q. 母子家庭の給付金は2025年にどうなる?

シングルマザーに限らず、住民税非課税世帯を対象に1世帯あたり3万円が支給される施策が2025年1月から始まっています。今後も同様の支援策が続く可能性はありますが、現時点では未定です。

Q. シングルマザーでお金が足りない場合はどうすればよい?母子家庭は国からお金を借りられる?

まずはこれまでに紹介した手当や支援制度を積極的に活用しましょう。シングルマザーでも利用できる公的な貸付制度があります。闇金や闇バイトなどには絶対に手を出さず、役所の福祉担当窓口などに相談することが大切です。

Q. 法テラスの母子家庭免除はいつからある?

法テラスでは、ひとり親支援の一環として、2024年4月1日から、弁護士費用などの立替金に関する免除要件を一部緩和しました。2024年4月1日以降の免除申請分が対象になり、過去に免除が認められなかったひとり親でも、再度免除申請することで、免除が受けられる可能性があります。

Q. 母子家庭だと母親の借金は子どもが返済する義務がある?反対に、子どもが先に亡くなった場合の借金は誰が払う?

原則として、母親の借金を子どもが返済する義務はありません。ただし、相続が発生し、子どもが相続放棄をしなければ、遺産とあわせて借金も相続することになり、返済義務が生じます。

反対に、子どもが先に亡くなり、子ども名義の借金があった場合も同様です。相続人(例えば親など)が相続放棄をしなければ、借金を相続することになります。

Q. 債務整理をした後にも公的な援助を受けられる?

債務整理をしても公的な支援は受けられます。生活保護や児童扶養手当など、公的支援と債務整理の有無は無関係です。

9. まとめ シングルマザーが借金返済で苦しい場合は公的支援や債務整理を検討する

シングルマザーが借金返済に苦しんでいる場合は、まずは公的支援や利用可能な融資制度を活用することが大切です。ただし、こうした支援だけでは借金問題を根本から解決するのが難しいこともあります。そのため、債務整理の検討も重要です。

債務整理を行えば取り立てが止まり、精神的な負担も軽減されるでしょう。専門家に支払う費用も、分割払いや法テラスを活用すれば、手元にお金がなくても債務整理の手続きを進められます。また、初回相談を無料で行っている弁護士や司法書士も多く存在します。

子どもの将来のためにも、早めに専門家へ相談し、借金問題の根本的な解決を目指しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す