目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 0366360855はアイフルからの督促電話の番号

「03-6636-0855」は、消費者金融大手のアイフルからの督促電話の番号です。

アイフルから借りた借金を返済期日までに返済できなかった場合には、この番号で督促の連絡がかかってくる可能性があります。返済できない状況下では無視したくなるかもしれませんが、無視せず適切な対処をとる必要があります。

2. アイフルから電話がかかってくるのはなぜ?

アイフルから「03-6636-0855」の番号で電話がかかってくるのは、遅れている返済を促すためです。

もっとも、この番号からの電話では「いつごろ返済できるか」の確認など事務的な内容がメインであり、ただちに厳しく返済を迫られるわけではありません。無視したり恐れたりせず、まずは折り返して内容を聞くようにしましょう。

なお、アイフルでは、カードローンを申し込むときに申告した勤務先で実際に働いているかを確認する「在籍確認」の際には、原則として電話をしていません。「03-6636-0855」からの電話は在籍確認ではなく、督促電話となります。

3. アイフルから督促電話がかかってきた場合の対処法は?

アイフルから督促電話がかかってきた場合には、無視せず対応する必要があります。もっとも、具体的にどう対処すればいいのかよくわからない部分もあるでしょう。

アイフルから督促電話がかかってきた場合の対処法について、状況別に解説します。

3-1. 支払いが可能な場合

借金の返済が可能な場合は、電話を折り返して返済が遅れている理由や支払いの意思がある旨、支払い可能日などを伝え、返済日などを調整しましょう。

なお、アイフルの場合、本来の期日より遅れてからの返済は、ATMか振り込みで支払うよう求めています。

3-2. 支払いが難しい場合

借金は期日から遅れてでも返済するのが望ましいのですが、実際には返済が難しいケースも多くあります。

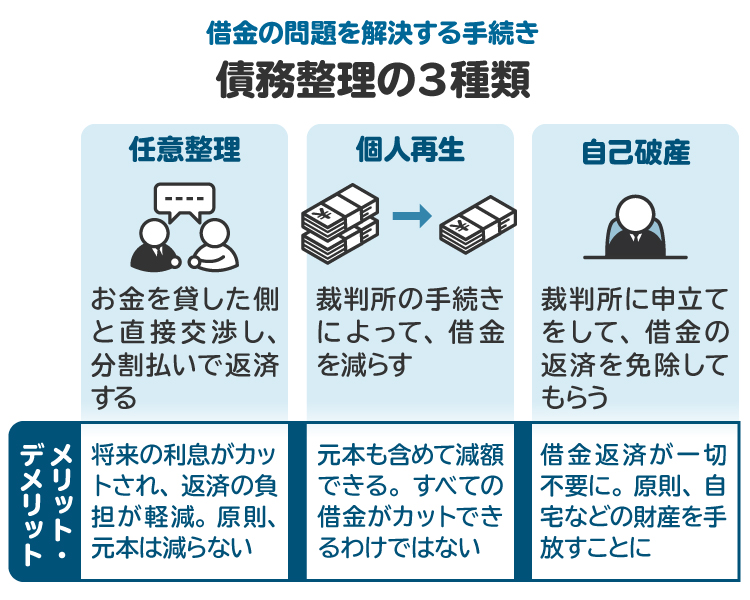

支払いが難しい場合は弁護士に相談し、「債務整理」をして借金を減額する方法もあります。

「債務整理」とは、お金を貸した側との交渉や裁判の手続きを通じて借金を減額、または免除してもらう手続きです。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。

「任意整理」は、お金を貸した側と裁判手続きを通さずに交渉して将来分の利息をカットしてもらうなどし、支払う額を減額するものです。

「個人再生」は、裁判所に返済できない旨を申し立てて借金の減額を認めてもらい、減額したぶんの借金を原則3年かけて分割返済する返済計画を立てて実行するものです。実際に計画どおり返済すれば、残りの借金は免除されます。

「自己破産」は、借金の支払いができない場合に、裁判所に破産を申し立てて免責許可決定をもらい、原則としてすべての債務を免除してもらうものです。

借金を返済できない状況での債務整理には、「無理な借金返済から解放される」「生活が楽になり経済的に早く立ち直れる」などの大きなメリットがあります。実際に債務整理を行うべきか、行う場合はどの方法をとるべきかについては、弁護士に相談してみましょう。

なお、お金を貸した側が借金返済を求める権利を一定期間行使せず、消滅時効が完成している場合は、時効の援用(時効が完成していることを主張すること)をすれば借金を支払う必要がなくなる可能性もあります。ただし、消費者金融やクレジットカード会社などの貸金業者は適切な時効管理をしているので、消滅時効が完成するケースは多くありません。「消滅時効が完成しているかもしれない」と思っても自分で判断するのではなく、弁護士への相談をお勧めします。

また、消滅時効の完成後にアイフルから返済を促す書類が送られてくる場合もありますが、返済に応じると時効の援用ができなくなります。このような場合にも、返済する前に必ず弁護士に相談しましょう。

3-3. そもそも身に覚えがない場合

「03-6636-0855」から電話がかかってきたものの、そもそもアイフルから借り入れていないなら、間違いの可能性もあります。その場合は、アイフルのお問い合わせ窓口に一度問い合わせてみることをお勧めします。

また、これ以外の知らない番号からの着信は詐欺の電話である可能性もあります。折り返す前に一度、電話番号をインターネット上で検索してみましょう。

もし折り返してしまってお金を支払うように要求されたら、以下の窓口に問い合わせて、詐欺の電話かどうか相談してみてもよいでしょう。

警察の相談窓口:電話番号「#9110」

消費者ホットライン:電話番号「188」→身近な国民生活センターや消費生活センターなどの相談窓口を案内してもらえます

なお、アイフルからかかってくる電話の番号は「03-6636-0855」だけではありません。そのほかに使われている電話番号は、アイフル公式ホームページで確認しましょう。また、ここに載っていない番号でも、本当にアイフルからの電話である可能性もあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. アイフルからの督促電話を無視してもよい? リスクと影響

アイフルからの督促電話は、無視してはいけません。督促電話を無視すると次のようなリスクがあります。

信用情報機関に事故情報が登録される

遅延損害金が増えていく

一括返済を請求される

家や勤務先に電話や手紙が来て家族や同僚に借金がバレる可能性がある

訴訟を提起されたり支払督促を受けたりする

差し押さえを受ける

4-1. 信用情報機関に事故情報が登録される(ブラックリストに載る)

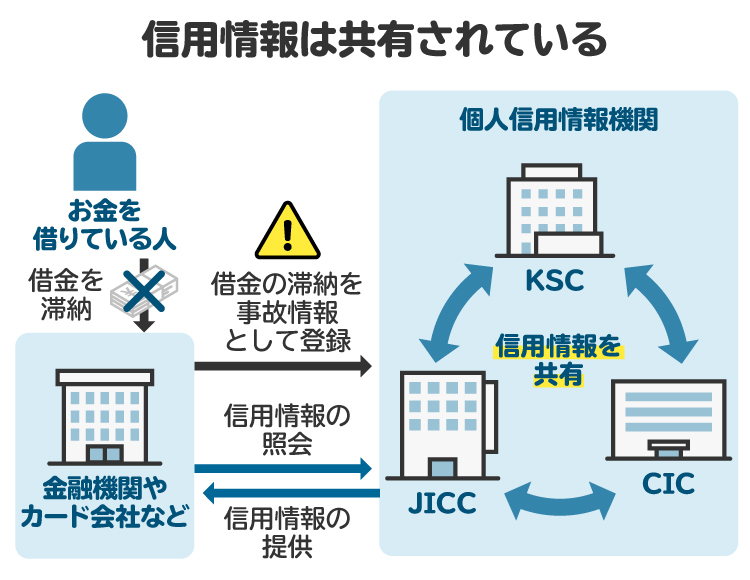

「信用情報機関」とは、加盟する消費者金融などの金融業者から登録される、消費者ローンやクレジットなどに関する信用情報を管理する企業です。加盟している金融業者は、登録された信用情報を見ることで、いくら貸しているのか、返済を滞納しているかなどの情報を把握できます。

いわゆる「ブラックリストに載る」とは、この信用情報機関に事故情報、つまり借金の返済が遅れているという情報が登録された状態を指します。実際に「ブラックリスト」という名前のリストがあるわけではありません。

アイフルの場合、返済の滞納が3カ月連続あるいは61日以上連続となると、信用情報機関に事故情報が登録される可能性があります。

信用情報機関に事故情報が登録されると、主に次のような影響が生じます。

新規にローンが組めなくなる

新たな借り入れができなくなる

スマートフォンや携帯電話の分割購入ができなくなる場合がある

賃貸住宅の契約審査に落ちる場合がある

信用情報は、信用情報機関に加盟する会社であれば確認できますし、一つの信用情報機関に事故情報が登録されると、ほかの信用情報機関にも共有されます。そのため、アイフルからの借り入れについて事故情報が登録されると、それ以外の会社とのローン契約やクレジット契約、経済的な信用が必要な取り引きについても大きな影響が生じます。

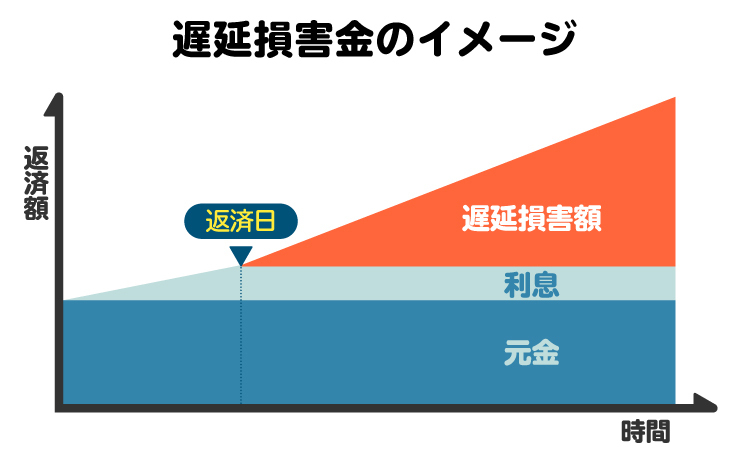

4-2. 遅延損害金が増えていく

「遅延損害金」とは、借金などの滞納によって生じる損害を賠償するためのお金です。これに対して、「利息」とは返済期日までに生じるものを言い、返済期日の翌日以降は利息ではなく遅延損害金が発生します。

借金の場合、返済期日を過ぎて滞納している元金、つまり返済額に未払い利息を足した金額に対して、契約した利率で計算された遅延損害金が発生します。

遅延損害金の利率は契約で自由に決められますが、法律で上限が定められており、消費者金融などから借り入れた場合の上限利率は年20%です。

遅延損害金は、次の計算式で算出できます。

延滞している金額×遅延損害金の年利÷365日(うるう年は366日)×延滞している日数

たとえば、遅延損害金の年利が20%であるとき、返済すべき額30万円を28日間延滞した場合には、遅延損害金の額は次の計算のとおりです。

30万円×20%÷365日×28日=4602円(1円未満は切り捨て)

遅延損害金は、借金を返済しない限り増え続けていきます。このため、対応が遅れれば遅れるほど支払う義務のあるお金が増えて、完済が難しくなります。

4-3. 一括返済を請求される

督促を無視していると、遅延損害金も含めた全額を一括返済するよう請求される場合があります。

契約どおり返済していれば分割で返済できても、一度でも延滞したり、延滞が続いたりすると、分割で返済できなくなる旨が契約に記されているのが一般的です。このように、延滞などにより分割で返済する権利を失って一括返済の義務が生じることを「期限の利益を喪失する」と言います。

一度延滞しても、すぐに対応すれば引き続き分割での返済を許してくれるケースはありますが、督促を無視してしばらく延滞したままでいると、多くの場合は一括返済を請求されます。

4-4. 家や勤務先に電話や手紙が来て家族や同僚に借金がバレる可能性がある

アイフルに自宅の固定電話を知らせていれば、その番号に電話がかかってくる可能性もあります。アイフルは、本人以外には用件を話さないものの、電話の内容によっては家族に借金の存在を勘づかれる可能性があります。

さらに、長期間の滞納を続けていて本人のスマートフォンや自宅の固定電話に連絡がつかなければ、アイフルに伝えている勤務先に電話がかかってくる可能性もあります。このときも、アイフルの担当者は社名ではなく個人名を名乗るのが通常ですが、電話番号の履歴などから会社の人に借金の存在が発覚する可能性があります。

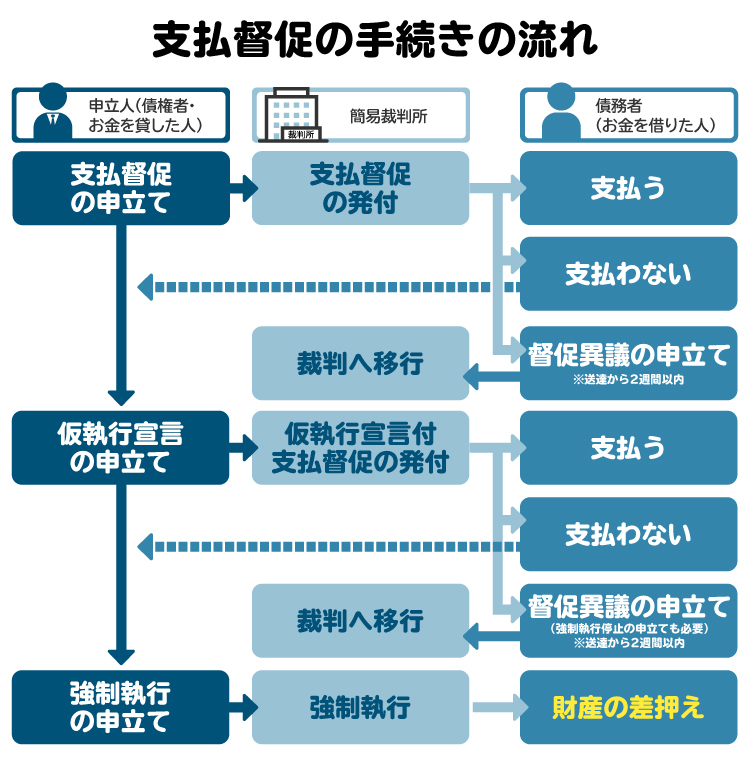

4-5. 訴訟を提起されたり支払督促を受けたりする

「訴訟」とは、いわゆる裁判のことです。訴状が届き、裁判所に出廷しなければ敗訴します。また、敗訴判決に基づいて預貯金や給与の差し押さえといった強制執行を受ける可能性もあります。

「支払督促(しはらいとくそく)」は裁判所を通じた督促手続で、無視し続けると最終的には強制執行を受ける場合もあります。

いずれについても無視をせずに適切な対応を取る必要があり、それによって強制執行を回避できる可能性もあります。

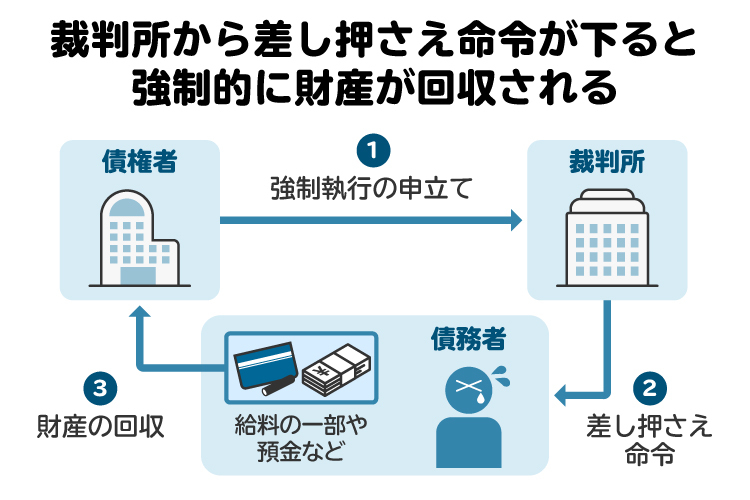

4-6. 差し押さえを受ける

場合によっては、預貯金や給料、土地、建物などの財産が差し押さえられ、強制的に借金が取り立てられる可能性もあります。

差し押えの対象が不動産であれば、競売にかけられて不動産の所有権を失い、明け渡さなければなりません。

預貯金であれば、口座が凍結されてお金を動かせなくなり、滞納分がアイフルに支払われます。

給料であれば、勤務先に差し押さえ命令が届き、給料からアイフルが取り立てるため、当然ながら職場にも借金の存在が分かってしまいます。

5. 督促電話に対して無視以外でNGな対応とは?

督促電話を受けて不安になったり焦ったりしても、次のような対応をしてはいけません。

他の消費者金融などからお金を借りる

ヤミ金から借り入れをする

開き直りや抵抗をする

また、アイフルに対して最低額での返済を続けるのも、もともと借り入れた金額である元本が減らず、いつまでも完済できないので、お勧めできる方法とは言えません。

借金を完済できる見込みが少なければ、弁護士に相談して債務整理を検討するのがお勧めです。

6. 延滞してもアイフルからの電話や連絡を回避したいときは?

返済が遅れる場合でも、事前にアイフルの公式ホームページにある会員サービスの「返済期日の変更(猶予)」から返済約束日を登録すると、アイフルからの電話や連絡を差し控えてもらえます。

返済期日より前に手続きをしなければならないため、必要であればなるべく早めに手続きをしましょう。手続きの方法がわからなければ、アイフルに問い合わせましょう。

7. 借金問題で困ったときに弁護士や司法書士に相談するメリットは?

借金問題で困ったときに頼れるのが弁護士や司法書士などの専門家です。

借金問題を扱う弁護士などに相談すれば、債務整理をすべきかどうか的確なアドバイスをしてくれます。

また、依頼すれば、代わりに債務整理を行って借金を減額してくれます。

さらに、弁護士などが代理人となって債務整理の手続きを開始した旨を消費者金融などに通知すると、相手は借金の取り立てをやめなければならないと法律で定められているため、借金取り立てのストレスから解放されます。

債務整理に限らず、状況に応じた適切なアドバイスをしてくれるので、自分だけで問題を抱え込まずに済み、借金のストレスを減らせます。

なお、弁護士に依頼すれば任意整理、個人再生、自己破産のいずれもすべて任せられます。司法書士は基本的に140万円以下の任意整理と、個人再生・自己破産の書類作成に対応できます。自己破産等の場合、裁判所への対応は自分で行わなければなりませんので、自己破産等の可能性もあるのであれば最初から弁護士に相談することがお勧めです。

借金問題で困ったら、なるべく早く借金問題を扱う弁護士などに相談しましょう。

8. アイフルからの電話に関するよくある質問

Q. アイフルからの電話を着信拒否したら、もう連絡は来なくなる?

一つの番号を着信拒否しても、アイフルのほかの番号からまた電話がかかってくる可能性があります。

また、連絡が取れないものとして家の固定電話や職場に電話がかかってきたり、手紙で督促の連絡が来たりする場合もあります。

Q. アイフルの滞納を続けた場合は何カ月くらいから差し押さえられてしまう?

裁判所からの支払督促が届いてから3カ月程度が一つの目安ですが、個別の事案によって異なります。

Q. アイフルへの返済が遅れたらどうなる?

遅れの程度によっては信用情報機関に事故情報が登録され、ほかの金融機関も含めて新規の借り入れやローン、クレジット契約などができなくなるといった影響があります。

Q. アイフルに借金を返さないとどうなる?

通常、アイフルからは新たに借り入れができなくなります。

また、返済や債務整理など適切な対応をしなければ、最終的には財産を差し押さえられる可能性があります。

9. まとめ アイフルからの督促電話には必ず対応することが大切

「03-6636-0855」という番号から着信があったら、それはアイフルからの督促電話です。期日までに借金を返済できなかった場合はこの番号から電話がかかり、いつごろ返済できるかなどの事務的な確認が行われます。

アイフルからの督促電話を無視し続けると、新たな借り入れやローン契約ができなくなったり、遅延損害金が増えたり、一括返済を求められたりするだけでなく、借金の存在が周囲に知られ、最終的には財産を差し押さえられるなど、大変な状況になる可能性があります。

アイフルからの督促電話には必ず対応するようにしましょう。返済が可能であればその旨を伝え、新たな期日を設定する必要がありますし、難しい場合は弁護士に相談して債務整理の手続きをし、借金を減額する方法もあります。

借金の返済に困ったら、借金問題を扱う弁護士に相談や依頼をすれば、今の状況に応じたアドバイスをくれたり、債務整理を代わりに進めてくれたりといったサポートが受けられます。

借金問題で困ったら、なるべく早く弁護士に相談しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す