目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金返済が「きつい」「苦しい」ときにまず自分ですべきことは?

借金返済が苦しくなってきたら、まず自分の状況を整理し、今後どう対応するか早めに考えるべきです。具体的には、以下の手順でできることに取り組みましょう。

1-1. 借金の状況を把握する

最初に借金の状況について以下の情報を把握しましょう。

借入先

借入額

利息を合わせた毎月の返済額

これまでの借入残高の推移 など

これらを正確に把握できれば、借金が着実に減っているのかどうか、今のペースでは完済までどのくらいかかるのかなどが分かり、今後の対応が考えやすくなります。

現実的に完済できそうなら、辛抱して返済を続けましょう。完済の見通しが立たないときは、早めに別の対策を考える必要があります。

1-2. 収支を洗い出し、見直す

今のペースで返済し続けても完済が難しい場合、支出を抑えたり、収入を増やしたりして毎月の返済額を増やす余地があるか確認してください。

以下のような家計表を作成すると、月々の資金繰りの現状を把握することができます。

収入 (計30万円) | 手取り収入 | 300,000円 |

|---|---|---|

支出 (計32.5万円) | 家賃 | 90,000円 |

水道光熱費 | 10,000円 | |

食費 | 70,000円 | |

日用品費 | 10,000円 | |

通信費 (スマホ、ネット代) | 10,000円 | |

自動車の維持費 | 20,000円 | |

医療費 | 5,000円 | |

教育費 | 30,000円 | |

交際費 | 20,000円 | |

保険料 | 30,000円 | |

借金の返済 | 30,000円 | |

資産・負債 | 銀行預金 | 10万円 |

借金 | 100万円 |

上記の表の事例では、月の収入が30万円に対し、借金の返済を含む支出が32万5,000円であり、収支は2.5万円の赤字のため、貯蓄を毎月切り崩してやり繰りしている苦しい状況だとわかります。

このような状況を脱するために収入を増やすのは簡単なことではありませんが、支出は工夫次第ですぐに減らせることがあります。家計表を見ながら、努力次第で削れる支出がないか検討してみましょう。

1-3. 借金を完済できるか、現実的な返済計画を立てられるか検討する

借金と家計のバランスを見て、返済計画を見直しましょう。いつまでに借金を完済したいかを考えて、その目標を達成するためには毎月いくら返済する必要があるかを計算します。

返済に必要な金額を、無理なく捻出できるのかどうか検討することも大切です。現実的な返済計画を立てたら、その内容に従って返済条件の変更手続きを行いましょう。これに対して、完済が見込める返済計画が立てられないときは、債務整理を検討すべき状況です。

2. 借金を自力で返済するコツ

借金の返済が難しい状況から自力での完済を目指すためには、以下のような方法が考えられます。

2-1. 収入を増やす

簡単なことではありませんが、収入を増やすことができれば、借金の完済が大きく近づきます。高収入の転職先を探す、副業を始めるなど、自分のできる範囲で収入を増やす方法を検討しましょう。

2-2. 支出を減らす

無駄な支出を減らせば、借金返済に充てるお金を捻出することができます。例えば、以下のような節約方法を検討しましょう。

家賃の安いところへ引っ越す

水道、電気、ガスの使用量を減らす

外食を減らす

携帯電話のキャリアやプランを見直す

不要な保険を解約する など

たとえばスマホの利用料やインターネットなどの固定費は、他社に乗り換えるだけで料金が安くなることも多いです。他社サービスと比較し、費用を削減できないか確認しましょう。

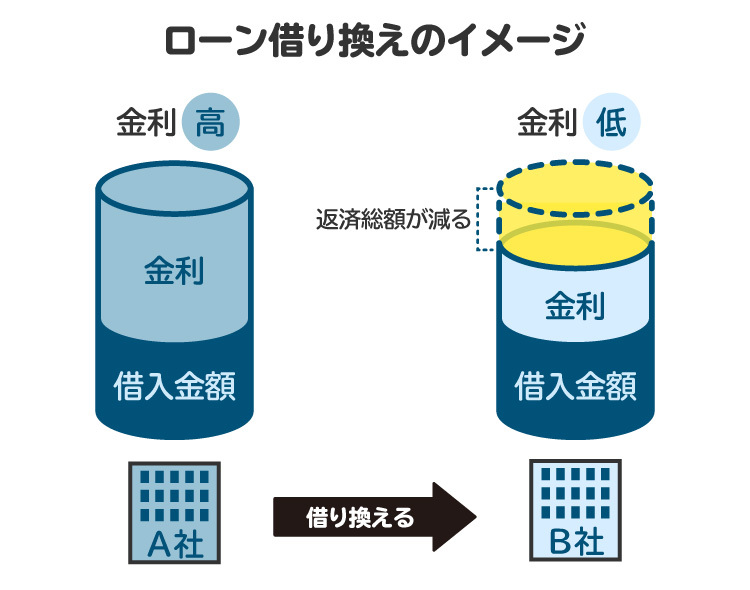

2-3. 低金利のローンに借り換える

高金利で借金をしている場合は、低金利ローンへの借り換えも有効です。金利が下がれば、利息の負担が減って完済の見通しが立つかもしれません。

代表的なのは、おまとめローンです。おまとめローンで借入先を一本化すれば、返済の手間が減るだけでなく、金利も下がる可能性があります。ただし、すでに借金の返済を滞納している場合は、ローンの借り換えは難しいのでご注意ください。

2-4. 債権者と自力で交渉する

経済的に厳しい状況であることを銀行や貸金業者などに伝えて交渉すれば、返済を待ってもらえたり、毎月の返済額を減らしてもらえたりするかもしれません。

ただし、現実的な返済計画を立ててからでないと、債権者(お金を貸した側)を説得することは難しいです。また、自力で債権者と交渉するのは大変なので、弁護士や司法書士のサポートを受けることをおすすめします。

3. 自力では借金返済できない場合の対処法

借金の完済が難しい場合は、親族などに相談して援助を受けるか、債務整理を検討すべき状況です。

3-1. 親族などに相談して援助を受ける

経済的に余裕がある親族がいる場合は、借金返済が苦しいことを相談すれば援助を受けられるかもしれません。ただし、親族関係が崩れてしまっては本末転倒です。無理に親族から援助してもらわなくても、債務整理によって解決できるケースが多々あるので、まずは弁護士や司法書士に相談してみましょう。

3-2. 債務整理をする

自分の状況に合った適切な債務整理を行えば、借金問題を根本的に解決することができます。債務整理は、銀行や消費者金融などの債権者との交渉や裁判手続きを通じて、借金の減額や免除をしてもらう手続きです。

債務整理を自力で行うのは難しいため、弁護士や司法書士に依頼するのが一般的です。無料相談を受け付けている弁護士や司法書士もいるので、借金返済が苦しい場合は早めに相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

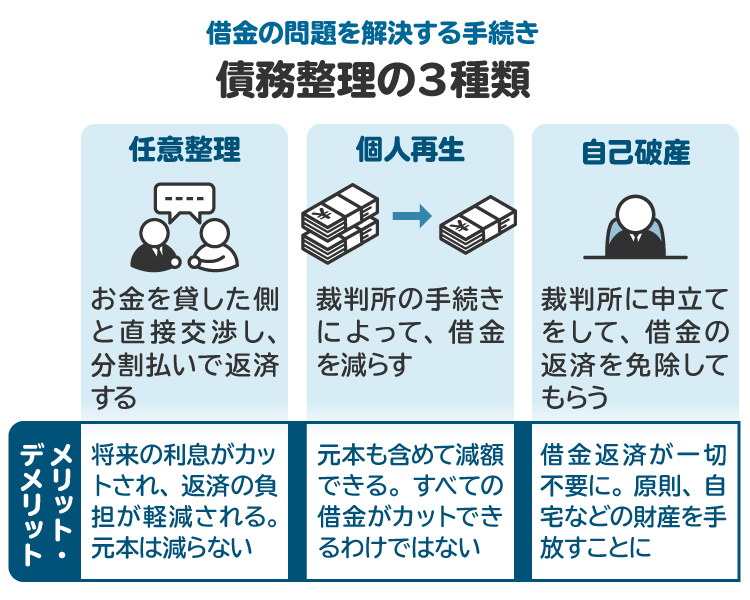

4. 主な債務整理手続きの種類

債務整理には、主に「任意整理」「個人再生」「自己破産」という3種類の手続きがあります。

【任意整理】

銀行や貸金業者などと交渉して、利息のカットや返済スケジュールの変更などを認めてもらいます。

【個人再生】

裁判所を通じて再生計画の認可を受け、借金を大幅に減額します。

【自己破産】

財産が処分された後、原則として借金が全額免除されます。

どの手続きを選択すべきかは、本人の状況によって異なります。弁護士や司法書士に相談し、適切な方法を選択しましょう。

5. 任意整理のメリットとデメリット、向いている人

任意整理は、裁判所を通すことなく、銀行や貸金業者などの債権者と交渉します。3種類の債務整理の中で最も手軽な手続きです。

5-1. 任意整理のメリット

任意整理の主なメリットは、以下のとおりです。

将来の利息がカットされるなど、月々の支払いが楽になる

裁判所を通さず行うため、手続きが比較的簡単

財産が処分されない

保証人への迷惑を避けられる

官報に掲載されない など

5-2. 任意整理のデメリット

任意整理の主なデメリットは、以下のとおりです。

減額されるのは利息だけで元本のカットは認められにくい

債権者の同意が必要

信用情報に傷がつく(ブラックリスト入り) など

5-3. 任意整理に向いている人

任意整理は、以下のような状況にある人に向いています。

安定した収入がある

借金の総額が比較的少ない

借入先が1~2社程度

保証人に迷惑をかけたくない

財産を処分されたくない

簡単な手続きで借金の負担を軽減したい など

6. 個人再生のメリットとデメリット、向いている人

個人再生は、裁判所を通じて行う手続きです。住宅ローンが残った自宅の処分を回避できるという特徴があります。

6-1. 個人再生のメリット

個人再生の主なメリットは、以下のとおりです。

債務の元本を最大10分の1まで大幅に減額できる

住宅ローンが残った自宅の処分を回避できる など

6-2. 個人再生のデメリット

個人再生の主なデメリットは、以下のとおりです。

安定した収入がなければ利用できない

債権者による決議が必要

最低でも100万円は返済する必要がある

信用情報に傷がつく(ブラックリスト入り) など

6-3. 個人再生に向いている人

個人再生は、以下のような状況にある人に向いています。

安定した収入がある

借金の総額が100万円を大幅に超えている

住宅ローンが残っている自宅がある など

7. 自己破産のメリットとデメリット、向いている人

自己破産は、借金の返済が困難になった人のセーフティネットとなる救済手段です。借金が全額免責されるのが最大の特徴といえます。

7-1. 自己破産のメリット

自己破産の主なメリットは、以下のとおりです。

借金の支払い義務が免除される

安定した収入がなくても利用できる

債権者の同意が不要 など

7-2. 自己破産のデメリット

自己破産の主なデメリットは、以下のとおりです。

高価な財産は処分されてしまう(生活に必要な最低限の財産は残せる)

一部の職業が制限される(警備員、士業など)

信用情報に傷がつく(ブラックリスト入り) など

7-3. 自己破産に向いている人

自己破産は、以下のような状況にある人に向いています。

借金が多すぎる

無職または定職に就いていない

高価な財産や、処分されたら困る財産がほとんどない など

8. 借金返済がきついときに、弁護士や司法書士に相談するメリット

借金の返済が難しくなってきたときは、早い段階で弁護士や司法書士に相談しましょう。自分の状況に合わせて、どのような方法で債務整理を進めればよいかをアドバイスしてもらえます。実際に債務整理を行う場合には、弁護士や司法書士に手続きの代行を依頼することができます。自分で対応する場合に比べて手間が省けるほか、効果的に借金の負担を軽減できる可能性が高まります。

なお、弁護士と司法書士では、業務範囲に違いがあります。弁護士は幅広く債務整理を取り扱っていますが、司法書士は1社当たり140万円以下の任意整理等と、個人再生および自己破産に関して裁判所に提出する書類の作成のみを取り扱っています。依頼したい業務の内容、費用、専門家としての信頼などを総合的に考慮して、債務整理の依頼先を決めましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 借金返済のためにやってはいけないこと

以下のような方法で借金を返済することは、状況を悪化させる可能性が高いのでやめましょう。

9-1. 無理な節約をする

適度な節約は借金返済のために有益ですが、食費を極端に切り詰める、真夏や真冬でも冷暖房を全く使わないなどの無理な節約は禁物です。借金を返済するために、健康を害してしまっては元も子もありません。節約するとしても、無理のない範囲にとどめましょう。どうしても借金が返済できなければ、債務整理という選択肢があります。

9-2. 借金を返すために、別の借金をする(自転車操業)

返済期日が迫っている借金を返すために、消費者金融などで追加の借金をする人がいますが、これは「自転車操業」と呼ばれる状態です。自転車操業はその場しのぎに過ぎず、返すべき借金は一向に減りません。

それどころか、借りれば借りるほど利率が高くなり、利息の負担がどんどん重くなってしまいます。自転車操業が破綻するのは時間の問題なので、早急に弁護士や司法書士に相談して債務整理を行いましょう。

9-3. リボ払いでその場しのぎをする

クレジットカードの「リボ払い」を使うと、毎月の支払額を少なく抑えることができます。例えば、20万円の買い物をしても、リボ払いなら1万円や2万円程度の支払いで済むこともあります。

しかし、リボ払いの手数料は年15%程度と高いです。支払わなかった残高はどんどん積み重なり、最終的に支払う金額は増えてしまいます。リボ払いは、一時的に支払いを軽くするだけで、根本的な解決にはなりません。もし生活がままならない状況であれば、早期に債務整理を行いましょう。

9-4. 投資やギャンブルで返済費用を捻出しようとする

借金返済が困難な状況から、一発逆転を狙って投資やギャンブルに手を出そうと考える人がいるかもしれません。たしかに投資やギャンブルは、当たれば多額のお金を手にすることができます。しかし、外れたときはさらに借金が増えます。また、「免責不許可事由」(借金をなくすことができない事情)に該当して自己破産が認められなくなるおそれがあります。

「少しだけ勝負して、当たったらそこでやめればいい」と考えているかもしれませんが、甘い考えと言わざるを得ません。最初から負け続ける可能性があるだけでなく、仮に運よく当たったとしても、欲が出てやめられずに結局大損してしまう人がたくさんいます。

投資やギャンブルで成功する人はほんの一握りで、借金を完済できるほど儲けることができるなどとは考えない方が賢明です。借金の返済が苦しいなら、投資やギャンブルではなく債務整理によって解決を目指しましょう。

9-5. 友人に対して手当たり次第にお金を無心する

手当たり次第に友人からお金を借りる人もいますが、金銭トラブルは友人関係を壊す原因になります。借金を返済するために、貴重な友人関係を壊してしまっては本末転倒です。そんなことをしなくても、借金問題は債務整理によって解決することができます。

9-6. ヤミ金などの違法業者からお金を借りる

金融庁の登録を受けることなく、違法な高金利でお金を貸す業者は「ヤミ金」と呼ばれています。

ヤミ金からお金を借りると、法外な利息を上乗せした額の返済を求められます。取り立ても暴力的であるケースが多く、計り知れないストレスに悩まされるでしょう。ヤミ金からお金を借りなくても、適切な方法で債務整理を行えば、借金問題を根本的に解決することは可能です。

10. 借金返済に関連するよくある質問

Q. 広告で「国が認めた借金救済制度」って見聞きしたけど、なんなの?

弁護士や司法書士が、債務整理の広告をする際に「国が認めた借金救済制度」という表現を用いるケースがあるようです。

債務整理に関する広告には、「誰でも簡単に借金を減らせる」という印象を与えるものが多く見られます。しかし、債務整理にはデメリットや注意点もあるので、「国が認めた借金救済制度」などの広告へ安易に飛びついてはいけません。

そもそも債務整理を行う必要があるのか、どのような方法を選択すべきか、などについては信頼できる弁護士や司法書士に相談してください。

Q. 債務整理をすると、職場や家族にバレる?

職場からお金を借りている場合などを除き、債務整理が職場にバレることはありません。家族については、個人再生や自己破産を申し立てる際には協力を得る必要が生じるため、隠し通すことは難しいかもしれません。どうしても家族に知られたくないなら、任意整理を検討しましょう。

ただし、任意整理がすべての人に適しているわけではありません。借金の額が多すぎる場合などには、家族に知られたとしても自己破産などを選択した方がよいです。家族や職場にバレたくない気持ちも弁護士や司法書士に伝えることで、適切なアドバイスが得られます。

Q. 債務整理をした後、クレジットカードは使える?

債務整理をすると、個人信用情報機関にその事実が登録され、クレジットカードは使えなくなります。新たにクレジットカードを作ることはできなくなり、使用中のクレジットカードも強制的に解約されてしまいます。

個人信用情報機関に債務整理の情報が登録される期間は、任意整理については5年、個人再生と自己破産は5年または7年(個人信用情報機関によって異なる)です。

登録期間が過ぎると、債務整理に関する情報が抹消され、再びクレジットカードを利用できるようになります。

Q. 200万円の借金返済は難しい?

200万円の借金を返済できるかどうかは、収支の状況や借入の利率などによって異なるので一概に言えません。弁護士や司法書士に相談して、返済のシミュレーションを行いましょう。完済が難しそうであれば、債務整理をおすすめします。

11. まとめ 借金の返済が苦しいときは債務整理を検討する

借金の返済が苦しいときは、収支の見直しをするなど、まずはできることから始めましょう。自力での完済が難しい場合は、無理をせず債務整理を行うのが賢明です。

弁護士や司法書士に相談すれば、適切な債務整理の進め方をアドバイスしてもらえます。借金の状況がこれ以上悪くならないうちに、早い段階で弁護士や司法書士にご相談ください。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す