目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 特定調停とは?

特定調停とは、簡易裁判所の仲介により借金の返済方法などについて話し合う手続きです。お金を借りた側である債務者と、その借入先である貸金業者などの債権者が、裁判所の選任する調停委員を間に入れて話し合いを行い、返済方法などを決めていきます。

特定調停の手続きは、十分な法律知識がなくても簡易裁判所の窓口に備え付けられている申立書のひな型などを用いて自分で申立てを行うことができ、弁護士や司法書士などの専門家に依頼せずに進められます。費用面でも、貸金業者1社につき500円程度の安価で済みます。

特定調停の手続きでは、借金の元本(利息を除いた借入額)の免除や減額を得ることはできないものの、借金の利息が減免されたり、元本の分割弁済(分割での支払い)を合意したりすることができます。

2. 特定調停とほかの債務整理との違い

債務整理の手続きとしては、自己破産や個人再生、任意整理などがあります。このうち、自己破産と個人再生はいずれも地方裁判所における手続きであり、借金が免除または減額される手続きです。

一方、任意整理や特定調停は、借金が免除または減額されることはなく、いずれもこれから支払う予定の将来利息のカット、元本の分割弁済に関して合意をめざす手続きです。任意整理は裁判所外の手続きである一方、特定調停は裁判所における手続きである点で違いがあります。

それぞれの債務整理の手続きの特徴と相違点は以下のとおりです。

破産 | 個人再生 | 任意整理 | 特定調停 | |

|---|---|---|---|---|

裁判所の関与 | あり(地方裁判所) | あり(地方裁判所) | なし | あり(簡易裁判所) |

効果 | すべての借金が原則免除(非免責債権を除く) | 借金を大幅に減額(残額を分割弁済) | 将来利息カット | 将来利息カット |

手続きの対象となる債権者 | すべての債権者 | すべての債権者(住宅ローンについては特則あり) | 一部債権者だけを対象にできる | 一部債権者だけを対象にできる |

官報への掲載 | あり | あり | なし | なし |

免責不許可事由(借金をなくすことができない事情)の影響 | 免責の判断に影響する | 影響しない | 影響しない | 影響しない |

3. 特定調停に向いているケースとは?

特定調停の手続きは、元本を免除または減額するものではなく、借金の分割弁済の合意をめざす手続きであるため、一定の収入があり借金の分割による返済が可能であることが前提となります。元本については、おおむね3年ほどで返済できる見込みがある経済状況が望ましいです。

特定調停の場合、調停委員による債権者の説得が期待できます。そのため、たとえば任意整理を進めていくなかで一部の債権者が強硬に反対している場合に、その債権者を相手として申し立てる展開が考えられます。

4. 自分で行う特定調停の流れとやり方

自分で特定調停を利用する際の流れや期間は以下のとおりです。

4-1. 簡易裁判所への申立て

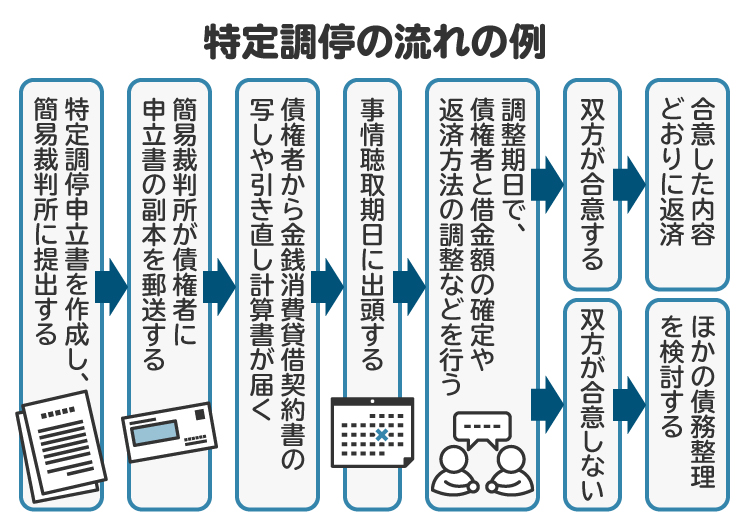

特定調停を申し立てるには、特定調停申立書という書面を作成のうえ、簡易裁判所に提出する必要があります。簡易裁判所は全国にありますが、債権者である相手の住所地などを管轄する簡易裁判所に申し立てます。債権者が複数いる場合には、いずれかの相手の住所などがある簡易裁判所に申し立てれば一括で取り扱ってくれます。なお、必ずしもすべての債権者を相手にしなければならないわけではなく、一部の債権者のみを相手として申し立てることもできます。

特定調停の申立てに際しては、申立書とともに、財産目録、関係権利者一覧表(債権者の名称、住所、債権の発生原因や内容を記載したもの)および資格証明書(相手が会社などの法人である場合)を提出します。また、これらに加え、申立ての手数料(収入印紙。相手1社500円程度)と関係者に書類を送る際などに使う郵便切手(相手1社500円程度)を納付する必要があります。

4-2. 申立て後の流れ

申立て後の手続きは、東京簡易裁判所ではおおむね以下のとおりとされています。

特定調停の申立てがあると、裁判所から債権者に申立書の副本を郵送します。この際、裁判所は、債権者に対して、申立人との間の金銭消費貸借契約書の写しや、取引履歴に基づき利息制限法所定の制限利率によって借金額を再計算した引き直し計算書の提出を依頼します。債権者は取引履歴の開示義務を負っているため、これらの書類を提出しなければなりません。

その後、申立てからおよそ1カ月後に、調停委員による申立人の「事情聴取期日」が設定されます。事情聴取期日では、申立人のみが出頭し、申立書の内容に沿って、調停委員から借金の状況や資産、収入の状況などについての聞き取りが行われ、今後の返済方法などについて調停委員との間で話し合いを行います。

そして、その後に、債権者との返済額の確定や返済方法について協議を行う「調整期日」が設定されます。調整期日では、申立人と債権者の双方が出頭し、返済金の総額の確定や返済方法の調整などを行います。

調停委員による調整の結果、双方が合意に達した場合は、調停成立により手続きは終了し、その後は合意した内容どおりに返済していきます。

一方、双方が合意に達しない場合には、特定調停の手続きは終了します。なお、調停が成立しない場合であっても、裁判所が相当であると認めるときには、裁判所が職権で妥当な解決策を決定することができます。この決定を「17条決定」と言います。

特定調停の手続きでは、一般的に期日は2回設定され、申立てから終結までは2カ月から3カ月程度を要するケースが多いです。裁判所での手続きはいずれも非公開の場で行われるため、外部の第三者に知られる可能性はありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 特定調停のメリット

次で示すとおり、簡易裁判所の仲介により借金の返済方法などについて話し合う特定調停には、主に9点のメリットがあります。

自分で手続きを進められる

債権者と直接交渉する必要がない

調停委員による説得が期待できる

債権者が同意しなくとも、「17条決定」がなされる場合がある

債権者からの督促が止まる

強制執行を停止させることができる

職業制限がない

借金の理由が問われない

官報には掲載されない

5-1. 自分で手続きを進められる

特定調停は、借金を負っている債務者本人が申し立てるのが一般的であり、弁護士や司法書士が代理人となるケースは多くありません。必ずしも十分な法律知識がない場合でも、裁判所の窓口に備え付けの申立書などのひな型を使った申立てが可能です。申立てにかかる費用も安く、債権者との話し合いは裁判所の調停委員が主導してくれるため、弁護士や司法書士に支払う費用を節約することができます。

5-2. 債権者と直接交渉する必要がない

お金を借りた債務者本人が貸金業者などの債権者と直接交渉するのは心理的にも大変です。しかし、特定調停の場合、裁判所の調停委員が間を取り持ってくれるため、債権者と直接交渉する必要はありません。

5-3. 調停委員による説得が期待できる

特定調停の手続きにおいては、裁判所が選任する調停委員が中立的な立場で関与します。調停委員はいずれの味方でもありませんが、債務者の経済的な状況をふまえ、ある程度債権者を説得してくれる展開が期待できます。

複数の債権者との間で任意整理を進めていくなかで一部の債権者が強硬に反対している場合、その債権者を相手として申し立てる方法もあり得ます。

5-4. 債権者が同意しなくとも、「17条決定」がなされる場合がある

特定調停はあくまで相手である債権者の同意によって成立する手続きです。そのため、どうしても債権者が同意しない場合には、特定調停は成立しません。

もっとも、この場合でも、簡易裁判所が調停委員の意見を聞いたうえで、その職権のもと、紛争の解決のために相当と認める「17条決定」を下すケースがあります。

17条決定がなされた場合、特定調停に臨んだ債権者は、この決定書の告知を受けた日から2週間以内に異議を申し立てることができます。異議申立てがあった場合、17条決定は効力を失いますが、異議申立てがなされなかった場合には17条決定の効力が確定します。

5-5. 債権者からの督促が止まる

特定調停の申立てを行い、簡易裁判所から債権者に連絡がいくと債権者からの督促は止まります。

5-6. 強制執行を停止させることができる

債権者が「債務名義」を持っている場合は注意が必要です。債務名義とは強制執行を申し立てる際に必要となる公的な文書であり、債権者はこの書類を使って債務者の財産に対して強制執行をしてくる場合があるからです。

ただし、特定調停が申し立てられた簡易裁判所は、特定調停の終了までの間、強制執行の手続きを停止させることができます。つまり、債権者の一部が債務者の給与などを差し押えてきた場合には、特定調停の手続きを使うことで差し押えを止めることができます。このような強制執行の停止は任意整理にはない大きな特徴です。

5-7. 職業制限がない

自己破産の場合、士業や宅地建物取引士、警備員などの一定の職業に就くことが制限されてしまいます。一方、特定調停の手続きを行ったとしても、手続き中と手続き後のいずれにおいても職業の制限はありません。

5-8. 借金の理由が問われない

自己破産の場合、借金の免除が認められるかどうかに関し、借金の理由が問われることになります。具体的には、借金の原因がギャンブルなどの浪費である場合は、借金をなくすことができない事情(免責不許可事由)があるとされ、自己破産における借金の免責は認められないことがあります。一方、特定調停の場合、借金の理由は問われません。

5-9. 官報には掲載されない

破産や個人再生の場合、誰でも閲覧可能な官報に氏名や住所などが掲載されます。一方で、特定調停の場合には、これらの情報が官報に掲載されることはありません。また、特定調停の手続きは非公開の席で行うため、外部の第三者に知られることはありません。

6. 特定調停のデメリット

特定調停にもデメリットが存在します。特定調停を検討している場合、次の8点を認識しておく必要があります。

6-1. 裁判所への出頭が必要である

債務者自身で手続きを進める場合には、簡易裁判所に出頭する必要があります。出頭は平日の日中であるため、ビジネスパーソンなどであれば仕事を休む必要があります。

6-2. 過払い金は請求できない

貸金業者に利息を支払い続けている場合、過払い金が発生しているケースもありますが、特定調停の手続きは、あくまで借金を負った債務者が借金を整理するための手続きであるため、特定調停の手続きのなかで過払い金請求を行うことは予定されていません。過払い金を請求する場合には、別途手続きをする必要があります。

なお、特定調停の調停調書において、その調停調書にて合意した内容を除き相互に請求権や支払い義務がないことを確認するような「清算条項」を入れることがあります。しかし、このような清算条項を入れてしまうと、過払い金請求権さえも存在しないと解釈されてしまい、特定調停の成立後に過払い金を請求することができなくなる可能性があります。

そのため、のちに過払い金請求を行うことを想定している場合には、特定調停の調停条項では、債務者の借金がほかに存在しないことを確認するのみにとどめる片面的な清算条項を合意するのが無難です。

6-3. 調停調書が作成される

特定調停が成立すると、合意した内容を記載した調停調書が作成されます。この調停調書では、債務者が債権者に対し分割で返済する条件を定めることとなりますが、調停調書は訴訟における判決などと同様、債務者の財産に強制執行を行うことができる効力があります。したがって、万が一返済が遅れてしまった場合には、給料や預金といった財産が差し押さえられてしまうおそれがあります。

6-4. 元本は減免されない

自己破産や個人再生とは異なり、借入金の元本を減額または免除してもらうことはできません。現在の収入状況などをふまえ、元本の分割弁済が難しい場合には、特定調停ではなく自己破産や個人再生を検討すべきでしょう。

6-5. 成功率が低い

特定調停はあくまで債権者が同意した場合に成立する制度です。強制的に成立させることはできないため、特定調停の成功率は一般にあまり高くありません。

そもそも、特定調停に応じない貸金業者もいますし、手続きが始まったとしても同意が得られないケースも多いです。すでに述べた17条決定についても、異議が述べられると効力を失ってしまいます。

6-6. 「ブラックリスト」に登録される

特定調停を行った場合、個人のローンやクレジットカードの利用履歴を管理する信用情報機関に事故情報として登録されてしまいます。これをいわゆる「ブラックリスト入り」と言います。この場合、数年間はクレジットカードを作ることができなくなります。

6-7. 調停委員が専門家とは限らない

特定調停のメリットとして、中立的な立場の調停委員が貸金業者を説得してくれることが挙げられます。もっとも、調停委員には、債務整理について十分な知識がない人が就任するケースもあり、必ずしも効果的な説得がなされるわけではないと言えます。

6-8. 消滅時効の期間がリセットされる

特定調停が成立した場合、借金の消滅時効の期間がリセットされ、新たに時効期間が進行することとなります。特定調停により支払いが合意された借金の消滅時効は10年間となります。

7. 特定調停と任意整理のどちらを選ぶべき?

債務整理を行う際、自分で特定調停を申し立てる方法のほか、弁護士に任意整理などの手続きを委任する方法もあります。特定調停は自分で手続きを進めることが可能であるため、弁護士費用などを節約できるというメリットがあります。

一方で、自分で進める場合、簡易裁判所への出頭が必要であることや、過払い金請求ができないこと、調停調書が作成され差し押えがなされる可能性があることなどのデメリットがあります。そのため、これらのデメリットをふまえると、多少の費用がかかったとしても専門家に依頼して任意整理などの手続きを行う選択肢も検討に値します。

8. 特定調停を弁護士や司法書士に依頼できる?

特定調停を弁護士や司法書士に依頼することも可能ですが、費用がかかります。

もっとも、個別の債権者との交渉や弁済計画の検討、裁判所への出頭などの手続きをすべて委任できるため、弁護士や司法書士に依頼するメリットは大きいと言えます。

なお、司法書士については、弁護士と異なり、1社あたりの債権額が140万円以下の場合にのみ代理することが可能となります。

9. 特定調停についてよくある質問

Q. 特定調停をすれば必ず借金を減らせる?

特定調停では元本の減額または免除をしてもらうことはできません。あくまでこれから発生する利息のカットや分割弁済の合意ができるにとどまります。また、そもそも借金の相手が特定調停に応じてくれないケースも少なくありません。

Q. 特定調停の成功率は?

特定調停はあくまで相手が同意した場合に成立する制度である一方、そもそも特定調停に応じない貸金業者もいます。また、手続きが始まったとしても同意が得られないケースも多く、成功率は必ずしも高くありません。2023年の司法統計年報における「第78表 調停既済事件数―事件の種類及び終局区分別―全簡易裁判所」によれば、同年の特定調停の総数は2113件であるのに対し、成立した件数は352件にとどまっています。

Q. 特定調停の費用は誰が負担する?

特定調停を利用する場合、費用としては申立て手数料(相手1社につき500円程度の収入印紙)や郵券代(相手1社につき500円程度)などがかかります。これらの費用は、手続きを申し立てる債務者側が負担します。このほか、手続きを弁護士や司法書士に委任する場合には、別途報酬が発生します。

Q. 特定調停では将来利息はどうなる?

特定調停では、元本の減額または免除を得ることはできません。一方で、これから支払う予定の将来利息についてはカットされるのが一般的です。そのため、特定調停を利用する場合には、3年程度で元本を分割弁済できる収入があることが前提となります。

Q. お金がないなら自分でできる特定調停を選んだほうがよい?

特定調停は債務者自身で手続きを進めることが可能であるため、弁護士費用などの専門家費用を節約することができ、この点は特定調停の大きなメリットと言えます。

ただし、簡易裁判所への出頭が必要であるといった労力を要するうえ、そもそも元本の減額または免除が得られないため、元本の分割弁済さえ難しい経済状態である場合には、特定調停は根本的な解決にならない可能性があります。

10. まとめ 特定調停を考えるなら専門家に相談してほかの方法も検討することがお勧め

簡易裁判所の仲介により借金の返済方法などについて貸金業者などの債権者と話し合う特定調停には、「自分で手続きを進められる」「債権者と直接交渉する必要がない」「調停委員による説得が期待できる」といった点も含め、いくつかのメリットが存在します。

一方で、「裁判所への出頭が必要である」「過払い金は請求できない」「元本は減免されない」「成功率が低い」といったデメリットがある点にも注意が必要です。

特定調停を検討する際には、ご自身の状況をふまえ、この手続きのメリットやデメリットを検討のうえで判断する必要があります。さらには、ほかの債務整理の方法も視野に入れるためには、専門的な知識が必要となります。

そのため、借金の返済について特定調停を選択肢に入れている場合には、まずは弁護士などの専門家に相談することをお勧めします。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す