目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いの一括返済とは?

リボ払いの一括返済とは、リボ払いの残高を一括で支払うことを指します。

リボ払いはクレジットカードの支払方法の一つで、利用額に関係なくあらかじめ決められたルールに従って請求額が決まります。たとえば、毎月一定の額を支払う「定額方式」や、残高に応じて段階的に請求額が変動する「残高スライド方式」などがあります。

リボ払いの利用額が請求額を上回ると、未払い分は翌月以降の請求に繰り越されます。利用額が多い状態が続くと、残高が増加し、完済が難しくなることがあります。このような状況となった場合は、一括返済を検討しましょう。

2. リボ払いの一括返済をするメリット

リボ払いの一括返済には、主に以下のようなメリットがあります。

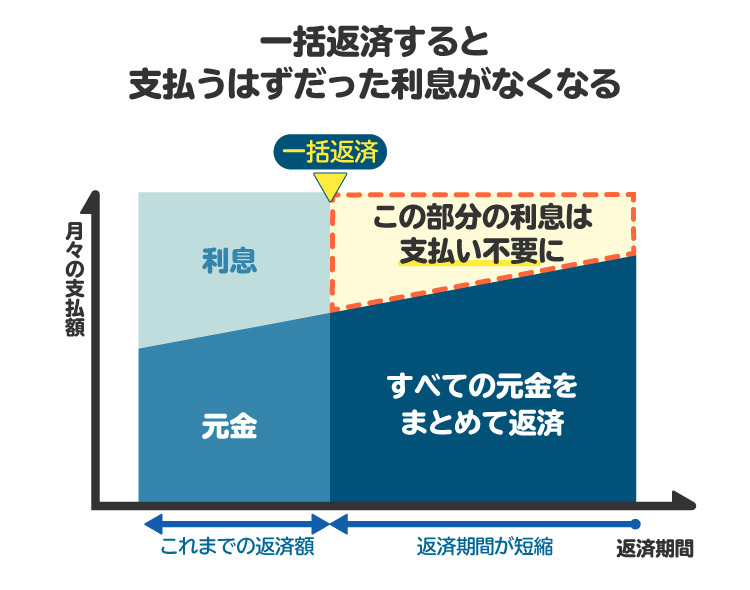

2-1. 手数料(支払総額)を減らせる

リボ払いを利用すると残高に対して年15%程度の手数料がかかるため、実際の利用額よりも支払額が大幅に増えます。また、毎月の支払額の大部分が手数料に充てられるため、元金がなかなか減らない仕組みになっています。

リボ払いの一括返済をすると、残高がゼロになり、以降は手数料が発生しません。その結果、通常どおり支払いを続けるよりも、手数料の支払総額を抑えられます。

2-2. 支払いのプレッシャーから解放される

リボ残高が膨らんでいる状態では、「いずれ支払わなければならない」などの精神的なプレッシャーを感じるかもしれません。一括返済をすれば、負債がなくなって支払いのプレッシャーから解放されます。

2-3. 利用可能枠が復活する

クレジットカードには、ショッピング利用の限度額が設けられています。未払いの残高があると、その金額分は利用できなくなります。たとえばクレジットカードの限度額が50万円で、リボ払いの残高が40万円ある場合は、残り10万円分しか利用できません。

リボ払いの一括返済をすると、リボ払いの残高がゼロになり、ショッピングの利用枠が復活します。クレジットカードを使って高額の買い物をしたいときは、利用可能枠を空けるために一括返済をするのが有効です。

2-4. 個人信用情報機関に完済したことが登録される

リボ払いの一括返済をすると、その事実が個人信用情報機関に登録されます。債務を期日どおりに、または前倒しで完済したことにより、信用力が増して今後融資などを利用しやすくなるかもしれません。

3. リボ払いで一括返済すると、手数料はいくら安くなる?計算例を紹介

リボ払いの手数料は、以下の計算式で求められます。

手数料=利用残高×手数料率÷365日×利用日数

たとえば、手数料率が15%であるリボ払いの残高40万円を、元利定額方式で支払うとします。この場合、支払期間と支払総額は下表のとおりです。

毎月の支払額 | 支払期間 | 支払総額 |

|---|---|---|

1万円 | 4年8カ月 | 約56万円 |

2万円 | 2年0カ月 | 約46万円 |

3万円 | 1年3カ月 | 約44万円 |

4万円 | 11カ月 | 約43万円 |

5万円 | 9カ月 | 約42万円 |

リボ払いの残高を一括返済すると、それ以降の手数料がかからず、元本のみの支払いで済みます。上表によれば、残高40万円を一括で支払うことで、毎月の支払額が5万円の場合は約2万円、1万円の場合は約16万円もの手数料を節約できることになります。

4. リボ払いの一括返済に充てるお金を準備する方法

リボ払いの一括返済に充てるお金を準備する方法としては、以下の例が挙げられます。

ボーナスを一括返済に充てる

貯金を一括返済に充てる

おまとめローンや低金利のカードローンに借り換える

親族にお金を借りる

まとまった元手がなくても、安定した収入がある人であれば、おまとめローンなどに借り換えてリボ払いを一括返済できることがあります。この場合、リボ払いの手数料よりも、借り換え後の金利の方が低くなるようにしましょう。

5. リボ払いの一括返済をする方法(やり方)

リボ払いの一括返済は、利用しているカード会社によって方法が異なります。詳細は各社にお問い合わせください。

楽天カード | ・口座引き落とし | 「楽天e-NAVI」から手続き |

|---|---|---|

・口座振り込み | 0120-30-6910(24時間対応) | |

三井住友 | ・口座引き落とし ・口座振り込み ・ATM支払い | 「Vpass」から手続き |

dカード | ・口座引き落とし ・口座振り込み ・ATM支払い | URLから各方法を確認 |

エポスカード | ・ATM支払い ・口座引き落とし ・インターネット返済 ・コンビニレジ | URLから各方法を確認 |

イオンカード | ・口座引き落とし ・ATM支払い ・銀行振込 | URLから各方法を確認 |

セゾンカード | ・コンビニ入金 ・ATM支払い ・口座引き落とし金額の増額 ・銀行振込 | URLから各方法を確認 |

PayPayカード | ・口座引き落とし | PayPayアプリ または 会員メニューから手続き |

JCBカード | ・銀行 ATM支払い ・口座引き落とし | URLから各方法を確認 |

6. リボ払いの一括返済をする際の注意点

リボ払いの一括返済をする際には、以下の各点に注意しましょう。

6-1. 計画的に支払わないと、家計が圧迫されることがある

リボ払いの一括返済をすると、手数料の負担を減らせるメリットがある一方で、一時的に大きなお金が出て行ってしまいます。

一括返済をしたために、家計が圧迫されるようでは本末転倒です。事前に収支のシミュレーションをして、一括返済をしても家計に大きな影響がないことを確認しましょう。

6-2. リボ払いの借り換えをする場合は、金利などの条件をチェック

リボ払いをおまとめローンやカードローンなどに借り換える場合は、借り換え先で適用される金利などの条件をチェックします。

金利が少し違うだけでも、最終的な総支払額は大きく変わります。少しでも有利な条件で借りられるところを探しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 一括返済以外に、リボ払いの支払総額を減らす方法

リボ払いの残高が多い状態は早めに解消したいところですが、一括返済できるほどのお金は準備できないこともあるかと思います。

一括返済ができない場合は、リボ払いの支払総額を減らすために以下の方法を検討しましょう。

7-1. 毎月の支払額を増やす

リボ払いの毎月の支払額を増やせば、残高が減るスピードが速くなり、支払う手数料の額も少なく済みます。毎月1万円支払っている場合は2万円、2万円支払っている場合は3万円と、無理のない範囲で支払額を増やしましょう。

7-2. 繰り上げ返済をする

一括返済はできなくても、一部でも繰り上げ返済をすれば、残高が減って手数料の負担が少なくなります。ボーナスなどのまとまった収入を得られたタイミングで、無理のない範囲で繰り上げ返済を行いましょう。

7-3. 債務整理をする

リボ払いの完済が全く見通せない場合は、債務整理を行いましょう。債務整理は、リボ払いや借金などの負担を軽減する手続きです。適切な方法で債務整理を行えば、リボ払いの残高を減らしたり、ゼロにしたりすることができます。

8. リボ払いの負担を軽減する債務整理の主な手続き

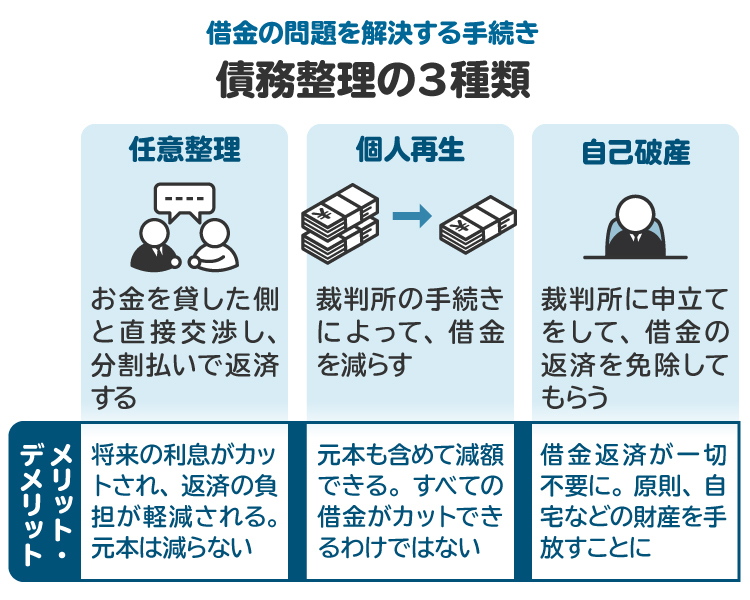

債務整理をすることで、借金を減額したり、返済を免除したりすることができます。債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。状況に合った適切な手続きを選択することが大切です。

8-1. 任意整理

任意整理は、債権者(貸主)との交渉によって返済負担を軽減する手続きです。リボ払いの支払いが難しい場合も、カード会社との交渉次第で手数料や遅延損害金のカットなどが認められるケースがあります。

以下に当てはまる人は、任意整理が向いています。

安定した収入がある

借金総額が比較的少ない

お金を借りている業者が1、2社程度

保証人に迷惑をかけたくない

財産を手放したくない

簡単な手続きで借金の負担を軽減したい

なお、任意整理によって債務の負担を軽減するためには、カード会社などの債権者の同意を得る必要があります。債権者側から交渉を断られてしまい、任意整理ができないケースもあるため注意が必要です。

8-2. 個人再生

個人再生は、裁判所を通じて行う手続きです。借金を減額したうえで、残りの借金を原則3年で返済します。借金総額にもよりますが、任意整理よりも個人再生の方が大幅に減額できることが多いです。また個人再生には、住宅ローンが残っている家の処分を回避できる制度があります。

以下に当てはまる人は個人再生に向いています。

安定した収入がある

債務の総額が100万円を大幅に超えている

住宅ローンが残っている自宅がある

個人再生の場合、借金を減額できたとしても、最低100万円は返済しなければなりません(最低弁済額)。加えて、弁護士に依頼すると数十万円の弁護士費用がかかるので、リボ残高を含めた債務の総額が少ない人が利用すると、あまり効果がありません。

8-3. 自己破産

自己破産は、裁判所を通じて行う手続きの一つです。高価な財産は処分されて債権者への返済に充てられますが、最終的には一部を除くすべての借金が返済免除されます。リボ払いの残高も、自己破産により返済が免除されます。

以下のような人は、自己破産を検討するのが適しています。

借金が多すぎて返済の見通しが立たない

無職または定職に就いていない

高価な財産がなく、処分されても生活に大きな支障が出ない

自己破産には、借金の返済義務が免除されるという大きなメリットがありますが、その代わりに一定の財産を手放す必要があります。そのため、現実的に借金の返済が難しく、ほかに解決策がない場合に検討するとよいでしょう。

9. リボ払いの支払いを滞納すると、一括返済を求められることがある

リボ払いの支払いを滞納し続けると、カード会社から残高の一括返済を求められることがあります。数十万円ものお金を一度に支払うのは、ほとんどの人にとって大きな負担となるでしょう。

一括返済を請求されるタイミングはカード会社によって異なりますが、滞納が2~3カ月続くと強制解約となる可能性が高いです。カード会社から一括返済を請求されないように、リボ払いの支払いは期日どおりにきちんと行うことが大切です。

10. リボ払いの一括返済を求められたものの、できない場合はどうなる?

カード会社からリボ払いの一括返済を請求されたものの、支払うお金を準備できない場合は、以下のリスクを負うことになります。

10-1. 信用情報に傷がつく

リボ払いの滞納が続くと、その事実が個人信用情報機関に登録されます。これは「信用情報に傷が付いた」「ブラックリスト入りした」などと呼ばれる状態です。

個人信用情報機関のデータベースは、金融機関やカード会社などが審査時に参照しています。そのため、信用情報に傷が付いた状態では、原則としてローンやクレジットカードを利用できません。そのほかにも保証人になれない、商品の分割払い購入ができないなどのデメリットが生じます。

10-2. 支払督促を申し立てられる

リボ払いを滞納している場合、カード会社は裁判所に支払督促を申し立てることがあります。裁判所はリボ払いの利用者に対して、速やかに支払いを行うべき旨の文書(=支払督促)を送達します。

裁判所から届いた書面を無視していると支払い督促が確定し、強制執行によって財産を差し押さえられるリスクが生じるのでご注意ください。

10-3. 訴訟を提起される

カード会社はリボ払いの残高を回収するため、裁判所に訴訟(裁判)を提起することがあります。また、支払督促に対して異議を申し立てると、自動的に訴訟へ移行します。

訴訟で支払いを命ずる判決が確定すると、強制執行によって財産を差し押さえられるリスクが生じます。

10-4. 財産が差し押さえられる

仮執行宣言付支払督促や訴訟の確定判決などを得たカード会社は、裁判所に対して強制執行を申し立てることができます。

強制執行の申立てがなされると、支払いを滞納している人の財産が差し押さえられてしまいます。特に預貯金や給与を差し押さえられるケースが多いです。財産を差し押さえられると、生活が一挙に苦しくなります。

11. リボ払いの返済が苦しくなったら、弁護士や司法書士に相談を

リボ払いの完済が厳しい状態にある場合は、債務整理について弁護士や司法書士に相談しましょう。状況に応じた効果的な債務整理の方法をアドバイスしてもらえます。

弁護士と司法書士では、対応できる業務の範囲が異なります。弁護士は、債務整理の手続き全般に代理人として対応可能です。司法書士は、1社当たり140万円以下の任意整理の代理対応と、個人再生や自己破産に関する裁判所提出書類の作成を取り扱っています。

依頼できる業務の範囲や費用などを総合的に考慮して、信頼できる専門家に債務整理を依頼しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

12. リボ払いの一括返済に関するよくある質問

Q. リボ払いは、一括返済すると安くなる?

リボ払いの一括返済をすると、それ以降は手数料が発生しなくなるため総支払額が安くなります。

Q. リボ払いの一括返済をしない方がいいケースは?

生活費が足りなくなるような一括返済は避けるべきです。リボ払いの一括返済は、無理のない範囲で行いましょう。一括返済が難しいなら、毎月の支払額の増額や、部分的な繰り上げ返済などを検討しましょう。

13. まとめ 一括返済をすると総支払額が少なくなるのでおすすめ

リボ払いを一括返済すると手数料の負担が減り、総支払額を大幅に抑えることができます。手元に余裕がある場合は、早めの一括返済を検討するのがおすすめです。

ただし、一括返済にはまとまった資金が必要になるため、無理のない範囲で計画的に行うことが重要です。資金の準備が難しい場合は、繰り上げ返済や借り換えなど、負担を軽減する方法を活用しましょう。

リボ払いの返済が困難になった場合は、債務整理も検討しましょう。弁護士や司法書士に相談すれば、状況に応じた適切な解決策を提案してもらえます。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す