目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いの支払いを「減額」する方法

1-1. 毎月の支払い額を変更する(支払い金額を下げる)

通常、リボ払いの毎月の支払い額は、簡単に変更できます。一時的に家計が厳しい際は、この支払い額を引き下げることで、返済の負担を抑えることが可能です。

ただし、支払い額を下げると元金の返済ペースがさらに遅くなります。支払額を下げすぎると、元金がほとんど減らず返済が長期化し、結果的に支払総額が増えるおそれがあります。変更は慎重に検討しましょう。

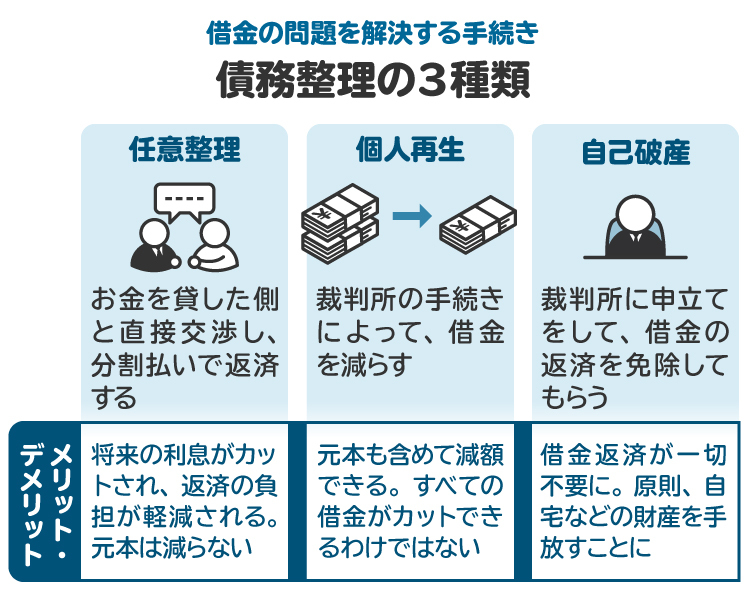

1-2. 債務整理で減額できる

リボ払いの負担を軽くする方法のひとつに、債務整理があります。債務整理とは、借金の返済が難しくなったときに、利息を減らしたり、元金を減額してもらったりするための手続きです。裁判所を通じて行う場合(自己破産や個人再生)や、貸金業者と直接交渉する方法(任意整理)などがあります。

リボ払いも借金のひとつなので、債務整理の対象にすることができます。債務整理には、以下の三種類があります。

【任意整理】

裁判所を利用せず、弁護士や司法書士が代理で、カード会社などの債権者と直接交渉を行います。この交渉により、今後発生する将来利息をカットしてもらい、残った元金を原則として3年から5年程度で返済していきます。高金利のリボ払いにおいては、将来利息がなくなることで、返済総額を大きく抑えられる可能性があります。最も多く利用される手続きです。

【個人再生】

裁判所に申し立てを行い、法律の規定に基づいて借金を大幅に減額し、減額後の金額を原則3年間(最長5年間)で分割返済していく手続きです。借金を最大で10分の1まで減額できます。「住宅資金特別条項」という制度で、住宅ローン返済中の持ち家を手元に残せる可能性もあります。

【自己破産】

自己破産は、原則として全ての借金の支払い義務を免除(免責と言います)してもらう手続きです。生活に必要な最低限の財産(自由財産)を除き、一定以上の価値のある財産は処分され、債権者への配当に充てられます。

どの手続きが最適かは、借金の総額、収入、財産、保証人の有無など、個々の状況によって異なります。私の経験上、リボ払いのケースでは、まず任意整理が可能かどうかを検討し、それが難しい場合に個人再生や自己破産を視野に入れるのが一般的な流れです。

1-3. 債務整理ができる条件

債務整理、特に任意整理を利用するには、いくつか条件を満たす必要があります。

任意整理や個人再生は、減額された借金を分割で返済していく手続きです。そのため、完済まで(通常3~5年)安定して返済を続けられるだけの収入が見込めることが前提となります。パートやアルバイトでも、継続的な収入があれば問題ありません。

一方、自己破産は、現在の収入や財産状況では借金の返済が客観的に困難な場合(支払い不能)に利用できます。

どの手続きを選ぶべきか、また条件を満たしているかは、弁護士や司法書士など専門家に相談して判断するのが確実です。

1-4. 任意整理をした場合の返済シミュレーション

例として、任意整理をした場合の返済シミュレーションを紹介します。

【借金の状況】

・借入:200万円

・利息:年15%(リボ払いの一般的な金利相場)

・支払額:月4万円

任意整理した場合 | 任意整理しない場合 | |

|---|---|---|

借入額 | 200万円 | 200万円 |

月々の支払額 | 3.3万円 | 4万円 |

完済までに必要な 支払回数 | 60回 | 79回 |

利息を含めた 総支払額 | 200万円 | 約316万円 |

リボ残高やこれまでの返済状況にもよりますが、任意整理を行うことで、月々の返済額や支払総額を減らせる可能性があります。

2. リボ払いを任意整理で減額するデメリット

任意整理はリボ払いの負担を軽くできる有効な手段ですが、いくつか注意すべきデメリットもあります。

2-1. 信用情報に事故情報が登録される

任意整理をすると、その事実が信用情報機関(CIC、JICC、KSC)に一定期間登録されます。いわゆる「ブラックリストに載る」状態です。信用情報は、ローンやクレジットカードの申し込み時に審査で参照されるため、事故情報が登録されている間は、新たな借り入れやクレジットカードの作成が難しくなります。

任意整理の場合、完済後から約5年間、信用情報に登録が続くとされています。

2-2. クレジットカードの利用や新たな借り入れが困難になる

信用情報に事故情報が登録されている期間中は、新しいクレジットカードの作成や住宅ローン、自動車ローン、教育ローンなどの契約が難しくなります。また、任意整理の対象にしなかった他のクレジットカードについても、更新時に利用できなくなる可能性があります。

クレジットカードやローンに頼り続ける生活は、いずれ破たんするリスクが高いのも事実です。実際に、私の経験でも「まだ大丈夫」と使い続けた結果、借金が膨らみ、最終的に自己破産せざるを得なかった相談者を数多く見てきました。

そのため、カードやローンが使えなくなるのは不便に感じるかもしれませんが、借金を増やさないためには前向きな変化ともいえます。

2-3. 保証人がいる場合に請求がいく可能性がある

債務整理の対象となる借金に保証人がついている場合、カード会社などの債権者(お金を貸している側)は保証人に残額の支払いを請求することになります。通常、一括請求となることが多いです。ただし、一般的なリボ払いやキャッシングでは、保証人がついているケースはあまりありません。

奨学金や一部のローンなど、保証人がついている借金を任意整理する場合は、事前に保証人へ事情を説明し、理解を得ておくことが大切です。私の経験でも、一括請求された保証人が、交渉によって長期の分割払いに応じてもらえたケースは多くあります。

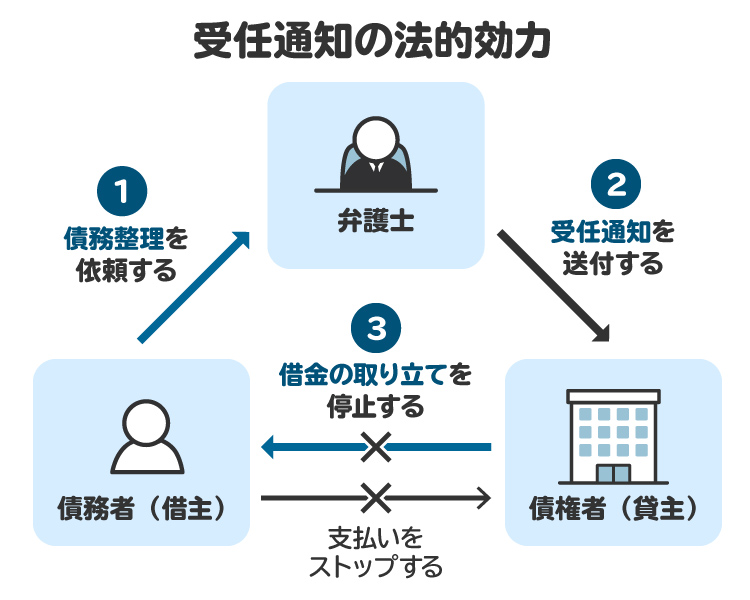

2-4. 銀行系カードの場合、関連銀行の口座が一時凍結される可能性

銀行系のクレジットカードを任意整理すると、同じ銀行の口座が一時的に凍結されることがあります。これは、弁護士からの受任通知を受けた銀行が、預金を確保しようとするためです。

給与振込口座が凍結されてしまうと、生活に大きな支障が出るおそれがあります。そのため、事前に弁護士に相談し、必要に応じて資金をほかの口座に移しておくなど、対策をとることが大切です。

3. リボ払いを個人再生・自己破産した場合のデメリット

借金額が大きいなどの理由で任意整理ができない場合、個人再生や自己破産を検討することになります。これらは借金を大幅に減額・免除できる強力な手続きですが、次のようなデメリットもあります。

【個人再生の主なデメリット】

・信用情報に事故情報が登録される

・官報に氏名・住所が掲載される

・手続きが複雑で、裁判所への申立てが必要。完了まで半年~1年程度かかる

・弁護士費用が任意整理より高額

・全ての債権者を対象に手続きを行う必要がある

・保証人に支払い請求がいく

・持ち家は基本的に守れるが、車はローンが残っていると引き上げられる可能性がある

【自己破産の主なデメリット】

・信用情報に事故情報が登録される

・官報に氏名・住所が掲載される

・持ち家や高価な車など一定以上の財産は原則処分される

・手続き中は一部の資格(士業、警備員など)に就けない(免責後に復権する)

・ギャンブルや浪費などが原因の場合、免責が認められないことがある

・保証人に支払い請求がいく

これらのデメリットも踏まえたうえで、弁護士に相談し、自分に合った手続きを選ぶことが大切です。

4. リボ払いで任意整理を検討すべき人とは

次のような状況にある場合は、任意整理を具体的に検討すべきです。

4-1. 返済をすでに滞納している、または滞納しそうな人

すでに返済を滞納している場合や、滞納しそうな状況にあるなら、早めに任意整理を検討すべきです。滞納を放置すると遅延損害金が加算され、督促が厳しくなり、最終的には財産の差し押さえに至るおそれもあります。

私の経験上、相談者が最も不安を感じるのは、債権者からの督促です。通知だけでなく、電話や自宅への訪問などが行われることもあり、精神的な負担は非常に大きくなります。弁護士に依頼すれば、受任通知により督促はすぐに止まり、多くの相談者が安心感を得ています。中には、安心のあまり涙を流す人もいます。

4-2. 借金の総額が年収の3分の1を超えている人

貸金業法の「総量規制」では、借入総額が年収の3分の1を超える貸付が原則禁止されています。これは返済能力の目安ともされており、リボ払いを含めた借金がこの水準を超えている場合、自力での完済は難しい状況といえます。

こうした場合は、任意整理によって負担を軽減することを真剣に検討すべきです。

4-3. 利息の支払いが多く、元金がほとんど減らない人

毎月返済しているのにリボ払いの残高が減らない、むしろ増えている、これは「リボ地獄」の典型です。支払額の大半が利息に消えてしまい、元金がなかなか減らないからです。

この状態を自力で改善するのは非常に困難で、時間もかかります。任意整理なら、将来利息をカットできる可能性があり、リボ地獄から脱出する有効な方法となります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. リボ払いの減額は弁護士・司法書士に相談する

リボ払いの問題解決のために債務整理を考えるなら、法律の専門家である弁護士または司法書士に相談・依頼することが最善の策です。

5-1. 弁護士・司法書士に依頼するメリット

専門家に依頼すれば、状況に応じて任意整理・個人再生・自己破産から最適な方法を提案してもらえます。任意整理では、代理人として交渉を行うため、将来利息のカットや分割条件の緩和など、有利な結果が期待できます。

また、受任通知によって債権者からの取り立てが止まり、精神的な負担も大きく軽減されます。さらに、複雑な書類作成や交渉も一任できるため、時間と労力を節約できます。

なお、司法書士が代理人になれるのは、1社あたり元金140万円以下の場合に限られます。これを超える場合や、個人再生・自己破産を希望する場合は、弁護士に依頼する必要があります。

5-2. リボ払いの減額に成功した事例紹介

当事務所は数多くの債務整理案件を解決していますが、実際に弁護士が介入し、リボ払いの任意整理に成功した事例を簡潔にご紹介します。

複数社のリボ払いで合計200万円に膨らみ、月々6万円を返済していた人が、弁護士に任意整理を依頼。交渉により将来利息が全額カットされ、元金200万円を5年間(60回)で返済する内容で和解。

月々の返済額は約3万円に減り、無理なく完済を目指せるようになりました。

5-3. 任意整理にかかる弁護士費用について

任意整理を依頼する場合、費用の目安は以下のとおりです(事務所によって異なります)。

・相談料:初回無料~30分5,500円程度(相談は何回でも無料の事務所もある)

・着手金:1社あたり3~5万円

・報酬金:和解成立時に発生(解決報酬金1社2万円以内、減額報酬金は減額分の10%以内)

分割払いに対応している事務所も多く、収入基準を満たせば法テラスの利用も可能です。相談時に費用についても必ず確認しましょう。

5-4. 弁護士・司法書士を選ぶ際のポイント

最近は任意整理の交渉が難航するケースが増えています。取引期間が短いと長期分割や将来利息のカットに応じてもらえないこともあり、債権者側の審査も厳しくなっています。借金の総額や収入、家族構成などが細かく確認され、分割条件が慎重に判断される傾向です。

任意整理は法律上の権利ではなく、あくまで債権者との交渉に基づく制度です。近年では、一部の専門家が無理な任意整理を行った影響で、債権者側が対応を厳しくしている面もあります。

本来は破産や個人再生が適しているケースでも、安易に任意整理を勧める事務所には注意が必要です。ネット広告の「簡単に借金減額できる」といった謳い文句に惑わされず、丁寧に話を聞いてくれる弁護士に相談するのが安心です。

6. リボ払いの減額でよくある質問

Q. なぜリボ払いは支払いが厳しくなるのですか?

年15~18%などの高い金利、残高全体にかかる利息計算方式、そして毎月の支払額が低めに設定されがちなため、利息ばかり支払って、元金が減りにくい構造になっているからです。

Q. 「リボ払い減額」の広告は信用できますか?

債務整理による減額(利息カットなど)は法的に可能ですが、「誰でも簡単にできる・デメリットなし」と謳う過剰な広告には注意が必要です。実際、債務整理は簡単なものではなく、一定のリスクや負担も伴います。

弁護士名が記載されていても、安易にネット広告に飛びつくのは危険です。私の経験上、面談もせず遠方の弁護士に依頼し、無理な任意整理を進められて失敗し、結局地元の弁護士に破産を依頼し直すケースが少なくありません。

Q. 減額シミュレーターの結果は正確ですか?

一概には言えませんが、あくまで簡易的な目安にすぎません。実際の減額額は、借入状況や収入、資産など個別事情によって大きく変わるため、参考程度にとどめてください。私が試した範囲では、シミュレーターの計算結果と実際の見通しにズレがあるケースも見受けられました。必ず専門家との直接面談で、正確な診断を受けることをおすすめします。

Q. 自分で減額交渉はできますか?

極めて困難です。債権者は交渉のプロであり、個人での交渉では将来利息のカットなどの有利な条件を得ることはほぼ期待できません。専門家への依頼が賢明です。

Q. 債務整理で減額する際の注意点は?

信用情報への影響などのデメリットを理解すること、専門家には正直に状況を話すこと、特定の債権者だけを優遇しないこと、手続き中は新たな借入をしないことなどが重要です。

7. まとめ リボ払いの減額は早めに相談するのがおすすめ

リボ払いは手軽な反面、一度返済が滞ると深刻な多重債務に陥るリスクがあります。「返しても減らない」と感じるのは、リボ払いの仕組みによるものであり、あなただけの責任ではありません。

根本的な解決には債務整理が有効です。信用情報への影響などのデメリットもありますが、返済の不安や督促から解放され、将来に希望を持てるメリットは十分大きいといえます。

私の経験では、債務整理後に後悔した人はあまりおらず、むしろ「もっと早く相談すればよかった」と話す人が多くいます。リボ払いで悩んでいるなら、一人で抱え込まず、できるだけ早く弁護士や司法書士に相談してください。専門家があなたに合った最善の方法を一緒に考え、サポートしてくれます。早めの相談が、より良い解決への第一歩です。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す