目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いはやめられる? やめるための手続きを紹介

利用しているクレジットカードのリボ設定を変更し、リボ払いをやめることはできるのでしょうか?リボ払いをやめるには、以下のような手続きが必要です。

1-1. 自動リボ設定なら支払い方法を変更する

クレジットカードの中には、初期設定で「自動リボ払い」になっているものがあります。気づかずに利用していると、すべての利用分が自動的にリボ払いになってしまうため注意が必要です。

特に、ポイント目当てでカードを契約した場合などは、知らないうちに自動リボが設定されているケースがあるため、契約時の設定内容を確認しましょう。毎月の支払いが一定額のため、リボ払いになっていることに気づきにくい点も見落としがちなポイントです。

リボ払いの設定は、各カード会社の会員サイトやアプリなどから変更できます。

1-2. リボ専用カードはリボ払いをやめられない

クレジットカードの中には、「リボ払い専用カード」として発行されているものがあります。このタイプのカードでは支払い方法を変更できず、すべての利用が自動的にリボ払いとなります。

代表的なリボ専用カードは以下のとおりです。

ビューカード スタンダード:(旧)ビュー・スイカ リボカード

DCカード Jizile(ジザイル)

JCBカードR

イオンスマートペイカード

三井住友カード RevoStyle

Orico Card THE POINT UPty

Ponta Premium Plus(リボ払い専用)

リボ専用カードを利用している場合、リボ払いをやめるためにはカード自体を解約し、通常のカードを作り直す必要があります。ただし、一部のカードは通常のカードへ変更できる場合があるため、まずはカスタマーサポートに問い合わせてみましょう。

1-3. 解除後もリボ利用分の支払いは定額のまま

リボ払いの設定を解除しても、すでにリボ払いで利用した分については、これまで通り定額での返済が続きます。

もし、残高を一括で返済したい場合は、カード会社のカスタマーサポートに連絡すれば、一括返済額を案内してもらえます。その金額を指定された期限までに支払うことで、リボ残高を完済することが可能です。

2. リボ払いの解除方法|カード会社別

2-1. 楽天カード

会員専用サイト「楽天e-NAVI」から解除可能です。「自動でリボ払い」からリボ設定の確認・変更ができます。また、カスタマーセンターに電話することで解除手続きを進めることもできます。

2-2. 三井住友カードのマイ・ペイすリボ

三井住友カードの場合、会員サイト「Vpass」からリボ払いの設定を解除可能です。そのほか、メールで問い合わせをすることもできます。

2-3. イオンカード

イオンカードの場合、リボ払いの解除や支払方法の変更は、以下の方法で行うことができます。

イオンウォレット(公式アプリ)

暮らしのマネーサイト(会員専用サイト)

リボ専用ダイヤルへの電話連絡

2-4. エポスカード

エポスカードの場合、エポスNetから「いつでもリボ」の登録・解除を選択します。エポスNetにログインして「いつでもリボ登録・解除」を選択すれば、解除できます。

2-5. その他

その他のカード会社の解除方法を紹介します。基本的にどの会社であっても、公式サイトやアプリ、カスタマーサポートに連絡することで解除可能です。

【JCBカード】

MyJCB(会員サイト)にログインすれば解除手続きができます。「スマリボの解除方法を教えて下さい。」から電話も可能です。

【セゾンカード】

「自動リボ(リボ宣言)を解除する方法を教えてください。」に、リボ払いの解除方法が記載されています。アプリ、公式サイト、電話(自動音声)どの方法でも解除可能です。

【dカード】

主に、dカードセンターに電話で解除を求めます。公式サイトに電話番号が記載されていますが、利用しているカードの種類や、利用しているスマホ会社によって、かけるべき番号が変わります。

【オリコカード】

主に、「eオリコアプリ」や「eオリコ」から解除が可能です。詳細な方法は「マイ月リボのご利用方法」から確認してください。

【au PAY カード】

会員さま専用サイト、もしくは「au PAY カードアプリ」から解除手続きが可能です。具体的な方法は「あらかじめリボを解除する方法を教えてください。」から確認できます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. リボ払いをやめるべき理由

リボ払いをやめる理由として、主に以下があげられます。

・利息が高額

・借金の総額が不明瞭

・完済までに時間がかかる

・信用情報に悪影響となる可能性

・一括払いよりも手数料が高い

3-1. 手数料が高い

リボ払いは一括払いや分割払いに比べて、手数料(実質年利)が高めに設定されています。多くのカードでは年利15%前後で、消費者金融と同等かそれ以上の水準です。

たとえば、100万円のリボ残高を年利15%、月々4万円ずつ返済した場合、完済までにかかる期間は約30カ月(2年半)です。支払総額は約117万円になります。つまり、利息だけで17万円近くを支払う計算です。

リボ払いは一見家計に優しい仕組みに見えても、実際には高額な手数料を支払うことになります。

3-2. 元金が減りにくい

リボ払いは利息を先に差し引く仕組みのため、元金がなかなか減りません。たとえば10万円のリボ残高を月1万円で返済する場合、約1250円(年利15%相当)が利息に充てられ、実際に元金が減るのは残りの8750円のみです。

さらに、返済途中にカードを利用すると、完済までの期間がどんどん延びてしまいます。

3-3. 限度額の上限まで利用しやすい

リボ払いは毎月の返済額が一定のため、実際にいくら使っているのか実感しにくいです。返済によって利用できる額が戻るため「まだ使える」と錯覚しやすく、気づかないうちに限度額近くまで使ってしまうこともありえます。

リボ払いありきの生活を続けていると、やがて限度額に達し、返済が困難になり、他の支払いにも支障が出るおそれがあります。

4. リボ払いの生活をやめたい人が考えるべきこと

リボ払いをやめたい人が実践すべきことや、できることを紹介します。

4-1. 今後リボ払いは利用しない

まず、今後リボ払いを利用しないことが大切です。リボ払いありきの生活をやめることで、毎月の支出を把握しやすくなり、家計の見直しにもつながります。

4-2. リボ払いを一括返済する

資金に余裕がある場合は、一括返済が最も効果的です。支払うはずだった利息がなくなるだけでなく、支払期間も短縮されます。今後の精神的ストレスも少なくなるはずです。

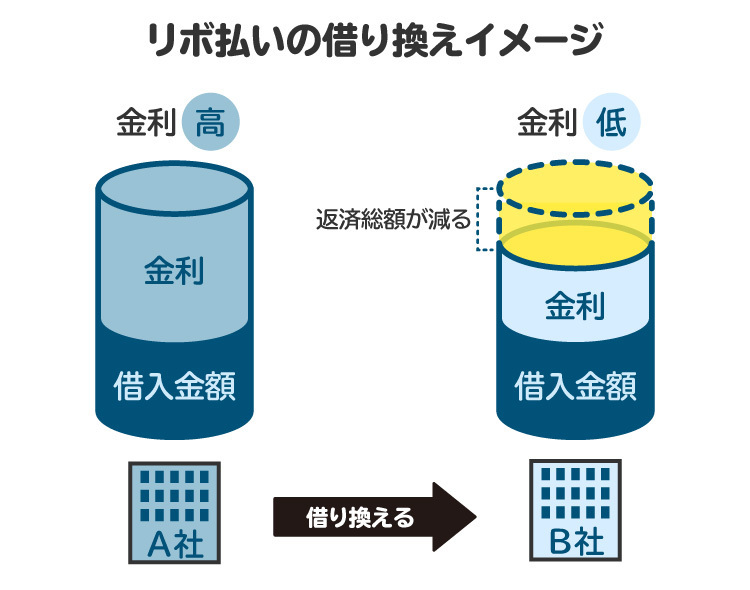

4-3. 低金利のカードローンに借り換える

リボ払い分を低金利のカードローンに借り換えるのも有効です。より金利の低い金融機関からお金を借り入れ、そのお金でリボ払いを一括返済する方法です。条件によっては、支払総額を大きく軽減できます。また、複数のクレジットカードを使用している場合は「おまとめローン」も検討しましょう。返済先を一本化することで、支出を把握しやすくなります。

4-4. 繰り上げ返済をする

繰り上げ返済を行うことで元本が早く減り、その分将来発生する利息を軽減できます。特にリボ払いやローンのように利息が高い借り入れでは、返済期間が短くなるだけでなく、支払い総額の節約にもつながります。

余裕のある時に少しでも多く返すことで、無理なく着実に負債を減らせるのが、繰り上げ返済の大きなメリットです。

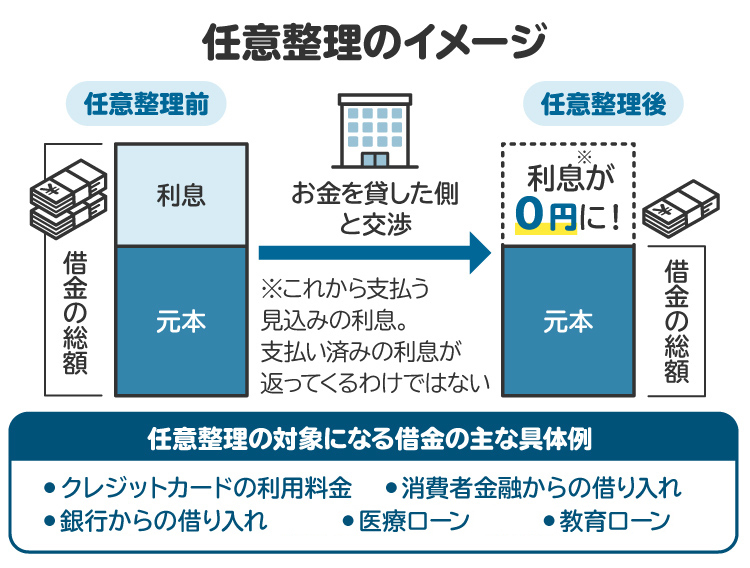

4-5. 債務整理をする

返済が難しいと感じたら、弁護士や司法書士に相談し、債務整理を検討しましょう。債務整理とは、借金の減額や返済の免除を目指す手続きのことです。

代表的な方法には任意整理、個人再生、自己破産があり、借金の状況や収入に応じて適した手続きを選びます。借金の減額以外にも、月々の返済負担が軽くなったり、取り立ての連絡が止まったりといった効果が期待できます。

5. リボ払いの借金を減額できる債務整理とは

先ほど触れた債務整理の3つの手続きの内容や、効果について具体的に説明します。

5-1. 任意整理

任意整理とは、弁護士がカード会社などと直接交渉し、利息のカットや返済期間の見直しを行う手続きです。裁判所を通さずに済むため、比較的早く進み、費用も抑えられます。リボ払いによる借金にも対応でき、毎月の返済負担を軽くする方法として有効です。

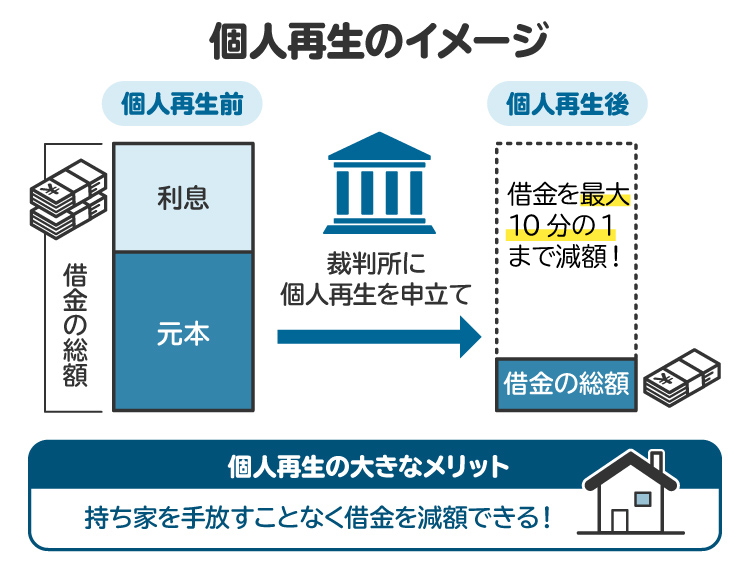

5-2. 個人再生

個人再生とは、裁判所に申し立てをして借金を大幅に減額し、残った分を分割で返済していく制度です。最大で10分の1までの減額が可能です。また、マイホームを残したまま手続きできるため、住宅ローンを抱えている人にも向いています。

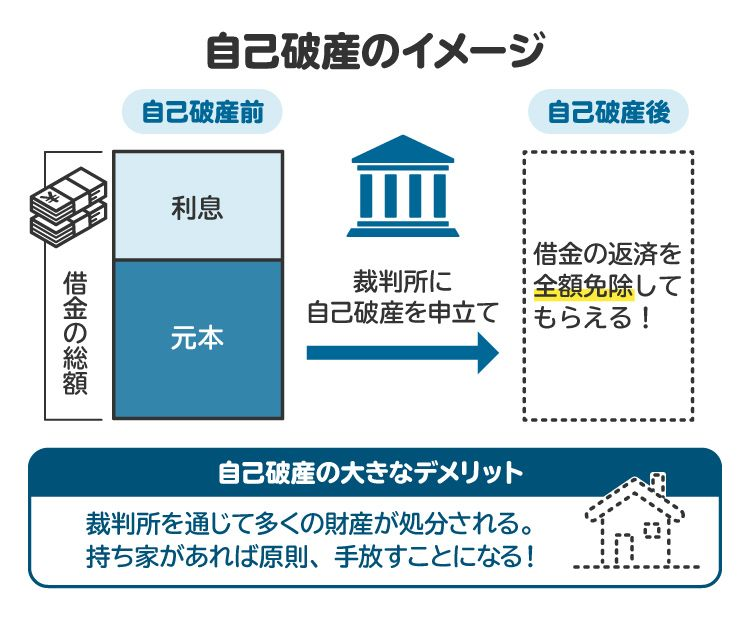

5-3. 自己破産

自己破産とは、借金を返済できない状態になったときに、裁判所に申立てをして借金の支払い義務を免除してもらう制度です。リボ払いを含む全ての借金をゼロにできますが、原則として自宅などの財産は処分されます。

自己破産をするには、借金(リボ払い)の原因などを問われることもあるため、まずは弁護士や司法書士に相談するのがおすすめです。

6. リボ払いをやめたい人は弁護士・司法書士に相談を

リボ払いの返済に悩んでいるなら、まずは弁護士や司法書士に相談してみましょう。状況に応じた適切な解決方法を提案してもらえます。

任意整理で利息を減らし、無理のない返済計画を立て直せる可能性もあります。借金の問題を放置すると状況が悪化するおそれがあるため、早めの対応が大切です。

7. リボ払いをやめたい人からのよくある質問

Q. 間違えてリボ払いにしたら取り消しはできる?

間違えてリボ払いに設定した場合、カード会社に連絡し、設定変更やキャンセルを依頼できます。ただし、多くの場合、リボ払いの解除は難しいです。

Q. リボ払いを解除すれば分割払いに変更できる?

リボ払いを解除した後、分割払いに変更することは基本的に難しいと思ってください。カード会社に連絡して、支払い方法を分割払いに変更する手続きを行うことで、月々の支払い額を調整できることもあります。

Q. リボ払いを解除したらクレジットカードは使えない?

リボ払いを解除しても、利用可能枠が残っていれば、引き続きカードは使えます。なお、利用約款によるものの、リボ専用カードの場合は、リボ払い解除後の利用は難しいと思われます。

8. まとめ リボ払いをやめたい場合は債務整理も検討しよう

リボ払いは、毎月の返済額が一定で家計管理がしやすい一方、金利が高く、元本がなかなか減らないのが特徴です。残高が増えると支払いが長期化し、利息ばかりを払い続ける状態に陥ることも少なくありません。

残高が増えて自力での返済が難しくなったら、一人で悩まず、弁護士や司法書士などの専門家に相談するのがおすすめです。債務整理を含め、状況に応じた適切なアドバイスがもらえます。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す