目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金地獄はどんな状態? よくあるケース

借金が増え続けると総額でいくら借りているのかわからず、借金地獄に陥っていることに気づけないケースがあります。以下では、借金地獄に陥るよくあるケースを解説します。

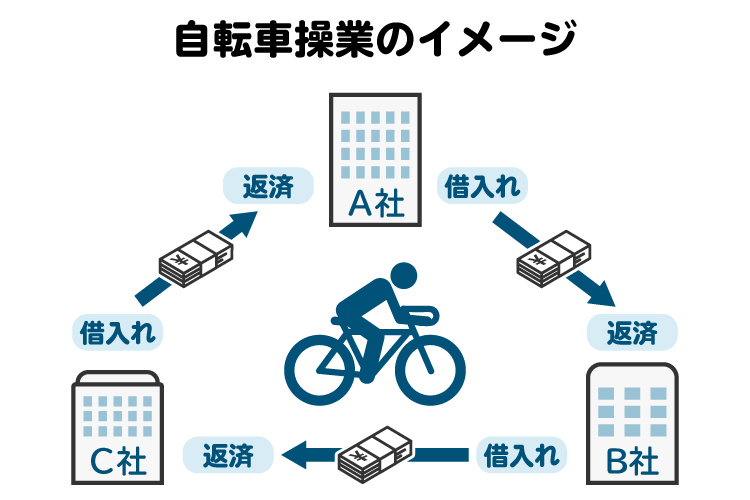

1-1. 借金返済のために借金をしている

借金地獄と言われている状態として、毎月の給料などの収入だけでは借金を返済しきれず、新たに借り入れて借金の返済に充てる、いわゆる「自転車操業」になっているケースが多く見受けられます。

借金の元本と利息を支払うために、新たに借金をすると、今度は新たな借金の元金と利息の支払いが必要となります。その結果、借金の総額がどんどん膨らんでいく危険性があります。また、借り入れの上限や後述する「総量規制」に引っかかるとそれ以上借り入れはできず、さらに返済困難となるおそれがあります。

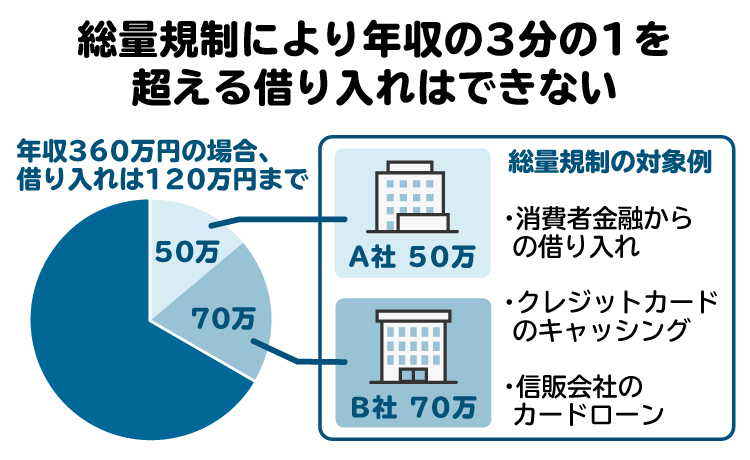

1-2. 借金の総額が年収の3分の1以上ある

貸金業者は、借金の総額が年収の3分の1を超える貸し付けを行うことができません。これを「総量規制」といいます。すでに年収の3分の1を超える借金がある人は、借金地獄に陥っているおそれがあります。

総量規制は、過度な借り入れから消費者を守るための制度です。借金の総額が年収の3分の1を超えている場合、返済能力を超えた状態と判断され、新たな借り入れが認められません。

総量規制は、1社からの借入総額ではなく、すべての貸金業者からの借入額を合算して判断されます。ただし、貸金業者に該当しない銀行や信用金庫などからの借り入れは、総量規制の対象外です。

そのため、知らないうちに年収の3分の1を超える借金を抱えて、返済困難となることがあります。

1-3. ブラックリストに記載されている

「ブラックリスト」と聞くと、貸し付けを禁止された要注意人物の一覧表のようなものを想像するかもしれませんが、実際にそのようなリストが存在するわけではありません。しかし、借金の返済の延滞や債務整理をした場合などには、信用情報機関に「事故情報」として登録されます。

信用情報機関は、借り入れの契約内容や返済状況を信用情報として管理している機関です。金融機関は、融資やクレジットカードの発行など審査の際に、信用情報機関に登録された情報を確認します。

信用情報に事故情報が登録されていると、審査に通らず、融資やクレジットカードの発行などが認められないことがあります。

1-4. 返済負担が重く元本が減らない

借金地獄に陥ると、借金を返済しているものの、元本(利息を除いた借入額)がなかなか減らず、返済がいつまでも終わらない恐れがあります。

借金の返済には元本と利息が含まれますが、返済額はまず利息に充てられ、利息を完済してから元本の返済に回されるのが一般的です。そのため、支払った金額すべてが元本の返済に充てられるとは限りません。なお、利息は元本に対して一定の利率で加算されます。元本の金額が大きければ、それに比例して利息も増えるため、なかなか元本が減らず、結果として総支払額が元本を大きく上回ることになります。

1-5. 闇金から借金をしている

闇金とは、貸金業の登録をせずに営業を行っている業者や、出資法で定められた上限(年20%)を超える利息で貸し付けを行う業者のことです。正規の貸金業者から借り入れができない場合、やむを得ず闇金に手を出してしまうこともあるかもしれません。

しかし、闇金は法外な利息を要求してくるため、利息の返済で手いっぱいになり、元本の返済ができない状態に陥る危険性があります。さらに、闇金は夜中に自宅に押しかけるなど、違法な方法で取り立てを行うこともあります。

1-6. 借金返済について頭がいっぱい

借金が返済できず、厳しい取り立てを受け続けると、仕事中も私生活でも、四六時中借金やお金の工面について考える人も多いでしょう。このような状態は、精神的に追い詰められているサインであり、危険な状態であるといえます。

2. 借金地獄になる原因

2-1. 収入が少ない・減少した

もともと収入が少なかったり、何らかの理由で収入が減少したりした場合、生活費など必要な支出に充てるために借金をするようになり、これをきっかけに借金地獄に陥ることがあります。

実際、金融庁・消費者庁・厚生労働省(自殺対策推進室)・法務省が2024年10月9日付けで作成した「多重債務者対策をめぐる現状及び施策の動向」によると、借金をした主なきっかけとして「低収入・収入の減少」が最も多く挙げられています。

2-2. 奨学金や住宅ローンの返済負担

借金地獄に陥る原因として、奨学金や住宅ローンの返済負担が重いことも挙げられます。特に近年は住宅価格が高騰している一方で、低金利でローンを組めるため、限度額いっぱいまで借り入れをする人が増えている傾向にあります。住宅ローンや奨学金の返済負担が大きい中で、収入が減少すると、返済に行き詰まり、生活が破綻するおそれがあります。

2-3. パチンコなどのギャンブル

パチンコや競馬などのギャンブルは依存性が高く、のめり込んで借金を重ねてしまうことがあります。多重債務に陥るほどギャンブルを繰り返している場合、ギャンブル等依存症の可能性があります。ギャンブル等依存症は、本人に自覚がないことが多く、放置すると症状が悪化し、借金問題もさらに深刻になります。適切な治療と、家族や周囲からの支援が必要です。

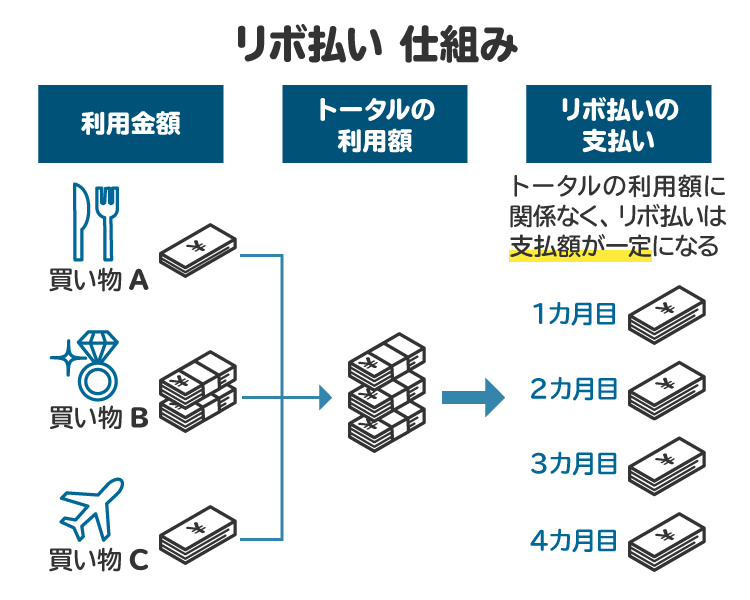

2-4. リボ払いや後払いサービスの利用

リボ払いとは「リボルビング払い」の略称で、あらかじめ設定した一定額を月々支払っていく支払い方法です。月々の返済額が少ないため、自分がどれほど借金をしているのかを自覚しづらく、限度額まで何度も利用する危険性があります。

また、最近では後払い決済ができるスマートフォンアプリも普及しています。後払いは、購入時に代金を支払わずに済むため、欲しいものを気軽に購入しやすく、結果として多重債務に陥るきっかけになることがあります。

2-5. 事業や投資に失敗した

事業や投資に失敗した場合、その損失の規模によっては、返済が困難なほどの多額の借金が残る可能性があります。特に、借入金を元手にしていた場合は、そのリスクが非常に大きくなります。

2-6. 医療費や介護費の負担

医療費や介護費の支出が大きく、家計を圧迫した結果、やむを得ず借金に頼ることもあります。特に長期入院や高額な介護サービスが必要な場合、経済的負担が深刻化しやすくなります。

3. 借金地獄の末路

借金地獄の状態を放置し続けると、スマホの通信料や光熱費だけでなく、家賃や住宅ローンの支払いまで困難となり、最終的に給料などの差し押さえを受けるおそれがあります。

3-1. スマホの通信料や水道光熱費を滞納して生活に支障が出る

借金返済に収入の多くを充ててしまうと、スマートフォンの通信料や水道・光熱費を支払えず、滞納することがあります。スマートフォンの通信料を滞納すると、インターネットや通話が利用できなくなります。

また、水道・光熱費を滞納すると、水道・ガス・電気などのライフラインが停止される事態になりかねません。これらは、日常生活に不可欠なインフラであり、利用できなくなると生活への影響は非常に大きくなります。

3-2. 家賃や住宅ローンを滞納して家を失う

家賃を滞納すると、貸主から退去を求められることになります。また、住宅ローンを滞納し続けると、最終的には自宅が競売にかけられ、強制的に退去させられることになります。

住まいを失うと、新たな居住先が見つからず、路上生活に陥るリスクも高まるでしょう。家族がいる場合には、生活が立ち行かなくなるだけでなく、離婚などによって家庭が崩壊してしまうおそれがあります。さらに、住居を失った状態で仕事まで失ってしまうと、転職活動すら困難になります。

3-3. 精神的に追い詰められる

借金地獄に陥ると、常に頭の中は借金返済のことばかり考えるようになり、心が休まりません。特に闇金から借り入れをしている場合、違法な取り立てを受けるなどして、精神的に大きな負担となります。精神的に追い詰められた結果、短時間で収入を得るために犯罪に手を染めたり、自殺を考えたりする危険性があります。

3-4. 裁判で訴えられ差し押さえを受ける

借金を返済できずに滞納すると、借入先から裁判を起こされることがあります。裁判で支払い命令が出たにもかかわらず返済ができない場合、給与や預貯金などの財産を差し押さえられる可能性があります。特に給料の差し押さえは、借金を完済するまで続くため、今以上に生活が苦しくなるおそれがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金地獄から抜け出す方法

借金地獄の末路を避けるためには、以下のような対処を行い、借金地獄から抜け出すことが重要です。借金地獄から抜け出す方法について解説します。

4-1. 家族に相談して立て替えてもらう

借金地獄に陥ってしまった場合、まずは一人で抱え込まず、家族に事情を話して相談すべきです。

全額の立て替えが難しくても、一部を支援してもらえるだけで、経済的に大きな助けとなります。また、理解者である家族がそばにいることで、精神的な負担も軽減されるでしょう。

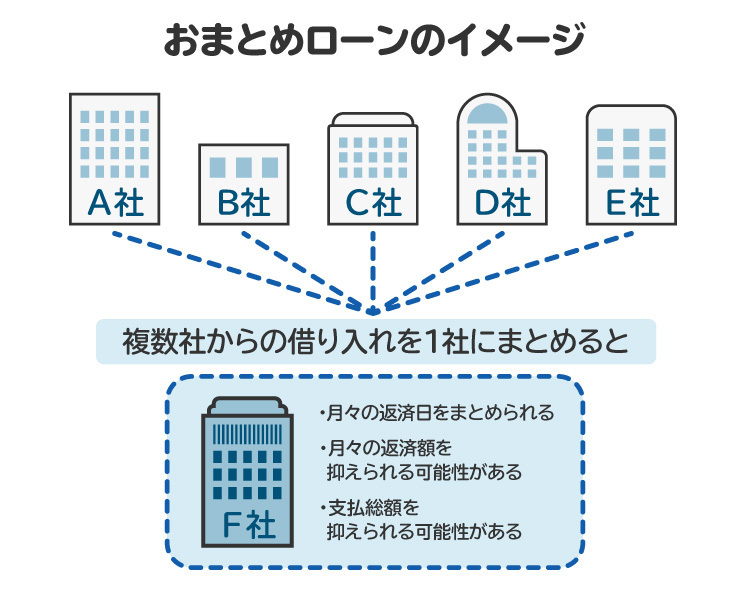

4-2. 一本化(おまとめローン)

おまとめローンを利用して、支払いの負担を軽減するのも、借金地獄から抜け出すための現実的な手段のひとつです。おまとめローンとは、複数の貸金業者からの借入を一つにまとめて、他の借金を一括で返済し、その後は一社に返済していくというものです。

おまとめローンを利用することで、一本化された借金の管理がしやすくなり、さらに低金利のローンに借り換えることで、利息を抑えられる可能性があります。

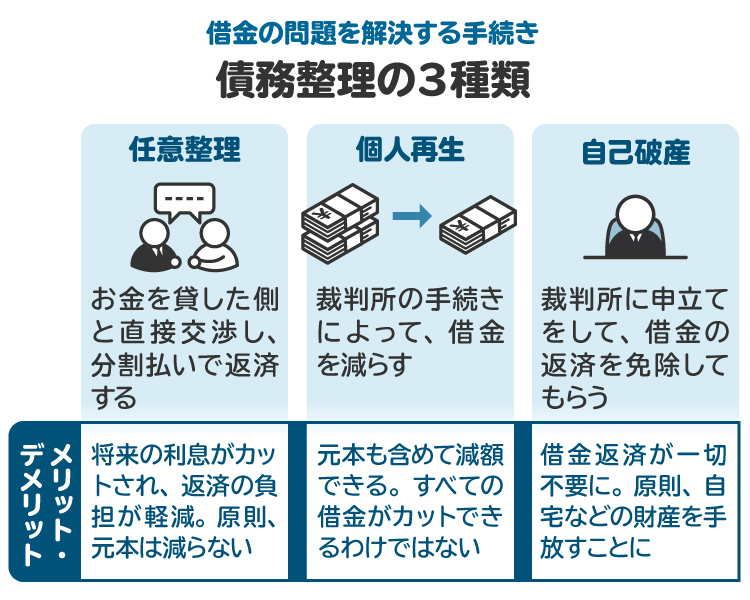

4-3. 債務整理をする

債務整理とは、任意の交渉や法的手続きを通じて、借金を免除・減額してもらったり、支払い計画の見直しをしてもらったりする方法です。主な手段として、任意整理、個人再生、自己破産の3つがあります。

【任意整理】

裁判所を通さず、借入先と直接交渉し、利息のカットや分割払いの見直しなどを行います。ただし、元本は減額されません。

【個人再生】

裁判所の手続きを通じて、借金を大幅に減額し、返済計画の見直しなどを行います。自宅を残すことができるのが大きなメリットです。

【自己破産】

裁判所の手続により、一定の条件のもとで、借金の免除を行います。借金総額が大きく、また自宅も持っていないのであれば有力な選択肢です。

借金地獄のように、自力での返済が困難な場合には、債務整理を検討することが現実的な選択肢となるでしょう。

5. 借金地獄で苦しい場合の相談先

5-1. 【お勧め】弁護士・司法書士などの専門家

借金地獄のような状況に陥っている場合は、弁護士や司法書士といった専門家に相談すべきです。

弁護士や司法書士に相談することで、自分にとって最適な債務整理の方法やどの程度減額できるのかなどをアドバイスしてもらえます。

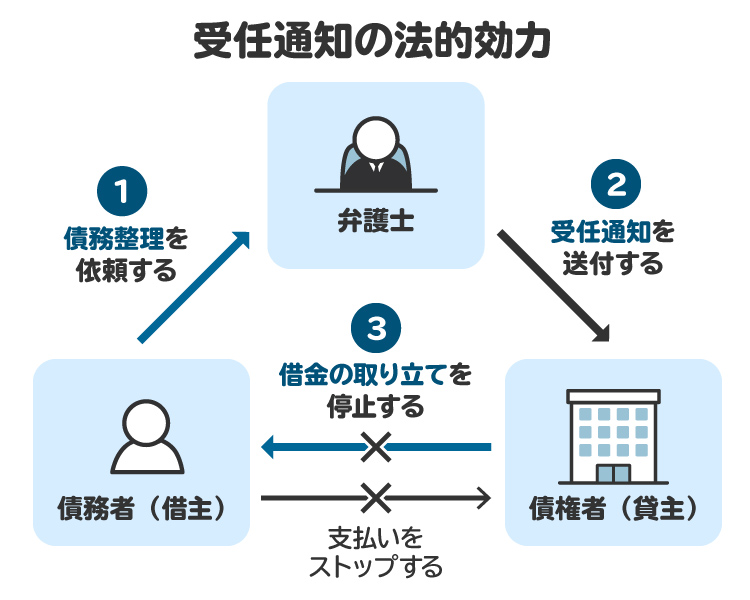

また、弁護士や司法書士に依頼すると、貸金業者などに対して受任通知を送ってもらえます。この受任通知が届いた後は、正当な理由なく取り立てを行うことが法律で禁止されているため、取り立てから解放されるというメリットがあります。

さらに、弁護士や司法書士は、自己破産などの手続きに必要な書類の作成も代行してくれます。

例えば、私が過去に担当した案件では、複数の銀行からの借り入れがあり、総額が1000万円を超えて、返済困難な状態に陥っている方がいました。私は、その方の代理人として受任通知を発送し、取り立てを停止させたうえで、裁判所に自己破産を申し立て、最終的にすべての借金が免除される結果となりました。

なお、司法書士は個人再生・自己破産について書類作成のみしか対応できないため、書類作成後の手続きは自分で行う必要があります。一方、弁護士は費用が高い傾向がありますが、債務整理の手続き全般に対応できるため、書類作成から申立て、裁判所とのやりとりまですべて任せることが可能です。

弁護士や司法書士の多くは、借金問題の相談について初回無料であることが多いため、無料相談を活用して相談するとよいでしょう。

5-2. 法テラス

法テラスとは、国が設立した法的トラブルの解決支援を行う機関です。収入や資産が一定以下である基準を満たしていれば、無料法律相談を最大3回まで受けられるほか、弁護士費用の立替え制度も利用できます。弁護士や司法書士費用の負担が難しい場合は、利用を検討するとよいでしょう。

5-3. 日本貸金業協会

日本貸金業協会とは、貸金業の適正な運営を図ることを目的として設立された、貸金業界唯一の自主規制機関です。日本貸金業協会が運営する「貸金業相談・紛争解決センター」では、借金問題の解決を支援する「生活再建支援カウンセリング」を無料で受けられます。ギャンブル依存症や浪費に関する問題や家族の支援にも力を入れています。

5-4. 全国銀行協会

銀行から借り入れを行っている個人が、経済的な事情などにより住宅ローンやカードローンなどの返済が困難となった場合には、全国銀行協会相談室の無料カウンセリングサービスを受けられます。

このカウンセリングサービスでは、専門のカウンセラーなどが、資産や借金の状況をヒアリングし、家計診断を行います。そのうえで、支出の見直しにより家計の改善が可能と判断される場合には、返済資金の捻出についてアドバイスを行ってくれます。

5-5. 金融庁

金融庁(財務局)では「多重債務相談窓口」が設置されており、多重債務に関する相談を受け付けています。公的機関であるため、無料相談はもちろん近場の財務局に相談可能です。

6. 借金地獄に関するよくある質問

Q. 借金地獄になりやすい人の特徴は?

例えば、以下のような特徴がある場合には、借金地獄に陥りやすい傾向があると考えられます。

・よく考えずに行動し、欲しいと思った物をすぐに購入してしまう人

・「なんとかなるだろう」と将来のリスクを深く考えない人

・他の人によく見られたい気持ちが強く、収入に見合わない高価なものを買ってしまう人

・お金の使い方や返済計画を立てるのが苦手な人

・ギャンブルが好きな人

このような人は借金地獄に陥る傾向があるため、自分の性格や特性を理解して、借り入れをし過ぎない習慣を作ることが大切です。

Q. 債務整理とはどのような手続き?

債務整理とは、任意の交渉や法律の手続きを通じて、借金の減額や免除、支払い計画の見直しを行う手続きの総称です。主な手段として、任意整理、個人再生、自己破産があります。

Q. 借金地獄を弁護士や司法書士に相談するメリットは?

弁護士や司法書士に相談することで、債務整理の必要性や自分に最適な手続きについてアドバイスしてもらえます。また、依頼をすれば、取り立てから解放され、経済的・精神的な負担から一時的に解放されます。他にも、手続きに必要な書面作成や、手続きの代行を行ってくれるメリットがあります。

Q. 弁護士や司法書士の費用が払えなくても債務整理できる?

弁護士や司法書士の費用を一括で支払えない場合でも、分割払いに応じてもらえることがあります。特に、受任通知が送付されると、貸金業者などによる取り立てが法律で禁止されるため、返済を止めても問題ありません。その間に弁護士や司法書士の費用を準備できます。

7. まとめ 借金地獄は放置せずすぐに弁護士・司法書士に相談を

返済のために借金を重ね、新たな借り入れの審査に通らない場合や、借金返済で精神的に追い詰められている場合は、借金地獄に陥っているサインです。

借金地獄だと気づいた瞬間が、弁護士や司法書士に相談して、借金問題を解決するタイミングです。

弁護士や司法書士に相談しても、借金問題を責められることはありません。依頼すれば、取り立ては止まるため、精神的な負担を軽減しながら、手続きを進められます。

弁護士や司法書士は、初回相談無料であることが多いため、まずは債務整理の手続きやメリット・デメリットについて相談したうえで、手続きを行うか判断するとよいでしょう。「こんなことで相談してよいのかな」と悩む前に、勇気を出して相談するのが解決への第一歩です。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す