目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の利息とは?「利子」や「金利」との違いは?

銀行や消費者金融などからお金を借りていると、その間は利息が発生し続けます。まずは、利息とはどういったものかについて説明します。

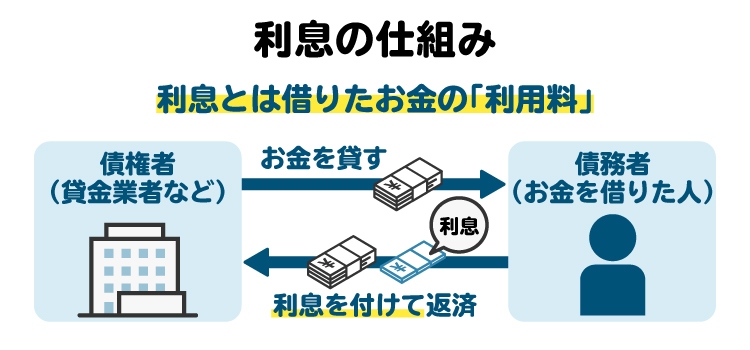

1-1. 利息(利子)とは

借金の「利息」とは、お金を借りていることの対価として支払う金銭です。「利子」ともいいます。お金を借りている側としては、返済期限まで借りたお金を使える反面、その対価として利息を支払います。

一方、銀行や消費者金融の立場からすれば、お金を貸している相手から利息を受け取ることになります。元本が問題なく返ってくれば、利息がそのまま銀行や消費者金融などの利益となります。

1-2. 金利(利率)とは

利息の計算レートは「金利」または「利率」と呼ばれています。たとえば年10%の金利で100万円を借り、1年後にまとめて返す場合は、10万円(=100万円×10%)の利息が発生します。元本と利息を合わせると、トータルの返済額は110万円です。

金利が高ければ高いほど、支払うべき利息の額は多くなります。

1-3. 毎月の借金の返済は「元本+利息」が一般的

借金の主な返済方法は、以下の2通りです。

【期限一括返済】

返済期限に元本を一括で返済します。利息を支払うタイミングは契約によります。

【分割返済】

分割返済とは、借りた元本を少しずつ返していく方法です。返済は月に1回程度で、利息も元本と一緒に支払うのが一般的です。銀行や消費者金融が提供する個人向けローンでは、多くの場合この分割返済が採用されています。毎月の返済額には、元本と利息が含まれます。

利息の金額は、その時点の元本残高に応じて毎月計算されるため、返済が進むにつれて少しずつ減っていきます。

なお、毎月返す元本の金額を一定にし、利息だけが変動する返済方法は「元金均等返済」と呼ばれます。一方で、毎月の返済額(元本+利息)を一定に保ち、元本と利息の内訳だけを調整する方法は「元利均等返済」といいます。

1-4. 利息は元本よりも先に支払う

法律上、利息は元本よりも先に支払うものとされています。たとえば、ある月に返済すべき元本が10万円、利息が1万円だとします。この月に5万円しか返済できなかった場合は、まず利息の1万円の支払いに充てられ、残りの4万円が元本の支払いに充てられます。

借金の返済を滞納しがちになると、上記のルールにより、利息ばかりを支払って元本が全然減らなくなるおそれがあるので要注意です。

2. 【借入額・金利別】借金の利息の計算方法

お金を借りている人が支払う利息は、借入額が多ければ多いほど高額になります。また、金利が高ければ高いほど、利息の金額も増えます。借入額と金利によって、利息額がどのように変わるのかを確認してみましょう。

2-1. 50万円の借金を3年で返済する場合

年5% | 年10% | 年15% | |

|---|---|---|---|

毎月の返済額 | 1万4985円 | 1万6133円 | 1万7332円 |

返済総額 | 53万9458円 | 58万789円 | 62万3963円 |

利息額 | 3万9458円 | 8万789円 | 12万3963円 |

2-2. 100万円の借金を5年で返済する場合

年5% | 年10% | 年15% | |

|---|---|---|---|

毎月の返済額 | 1万8871円 | 2万1247円 | 2万3789円 |

返済総額 | 113万2241円 | 127万4781円 | 142万7378円 |

利息額 | 13万2241円 | 27万4781円 | 42万7378円 |

2-3. 300万円の借金を5年で返済する場合

年5% | 年10% | 年15% | |

|---|---|---|---|

毎月の返済額 | 5万6613円 | 6万3741円 | 7万1369円 |

返済総額 | 339万6793円 | 382万4428円 | 428万2167円 |

利息額 | 39万6793円 | 82万4428円 | 128万2167円 |

2-4. 500万円の借金を10年で返済する場合

年5% | 年10% | 年15% | |

|---|---|---|---|

毎月の返済額 | 5万3032円 | 6万6075円 | 8万667円 |

返済総額 | 636万3879円 | 792万8973円 | 968万24円 |

利息額 | 136万3879円 | 292万8973円 | 468万24円 |

3. 借金の金利には、法律で上限が定められている

借金の金利には、「利息制限法」と「出資法」によって上限が設けられています。

3-1. 利息制限法の上限利率

利息制限法では、借金の元本額に応じて以下の上限金利が定められています(同法1条)。

元本の額 | 上限金利 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

利息制限法の上限を超える金利を定めた場合、超過部分は無効となります。上限を超える金利を支払った場合は、その額を返してもらうことができます(=過払い金返還請求)。

なお、「利息」という名目でなくても、借金に関して債権者(お金を貸している側)が債務者(お金を借りている人)から受け取る元本以外の金銭は、すべて利息とみなされます(同法3条)。

3-2. 出資法の上限利率

出資法では、債権者の属性に応じて、以下の割合による金利の設定が刑事罰の対象とされています(同法5条)。出資法は、「お金を貸す側」に対して適用される法律で、年20%を超える高金利で貸し付けた場合に刑事罰が科されます。

債権者の属性 | 刑事罰の対象となる金利 | 法定刑 |

|---|---|---|

業として 金銭の貸付けを行う者 | 年20%超109.5%以下 ※うるう年の場合は、 年20%超109.8%以下 | 5年以下の拘禁刑または 1000万円以下の罰金 ※併科あり |

年109.5%超 ※うるう年の場合は、 年109.8%超 | 10年以下の拘禁刑または 3000万円以下の罰金 ※併科あり | |

上記以外の者 | 年109.5%超 ※うるう年の場合は、 年109.8%超 | 5年以下の拘禁刑または 1000万円以下の罰金 ※併科あり |

刑事罰の対象となるのは、以下の行為です。

上記の割合による利息の契約をする行為

上記の割合による利息を受領する行為

上記の割合による利息の支払いを要求する行為

なお、出資法に違反する高金利の契約は、刑事罰の対象となるだけでなく、民事的にも利息制限法の上限を超える部分については無効とされます。

4. 借金の金利の相場は?

金利の相場は、借金の種類によって異なります。

借金の種類 | 金利の相場(目安) |

|---|---|

銀行カードローン | 年1.5~14.5% |

消費者金融のローン | 年3.0~18.0% |

クレジットカードの キャッシング | 年15.0~18.0% |

住宅ローン | 年0.3~4.0% |

奨学金 | 無利子~年3.0% |

個人間の借金 | 無利子~年20.0% |

以下のような有利な条件などが揃っていれば、低金利でお金を借りやすいです。

収入が多い

安定した職業に就いている

勤続年数が長い

同じ会社から過去に借金をしており、期日どおりにきちんと返済した

担保を提供している

高額な借入をする場合、利息の額も大きくなるので、なるべく金利が低い業者から借りるのがおすすめです。

4-1. 銀行カードローンの金利相場

銀行カードローンの金利相場は、年1.5~14.5%です。審査が厳しめである分、消費者金融に比べると金利が低く抑えられる傾向にあります。

4-2. 消費者金融の金利相場

消費者金融の金利相場は、年3.0~18.0%です。

消費者金融の審査は比較的緩やかで、低収入であっても審査に通りやすい傾向にあります。その分、銀行カードローンなどと比べると、消費者金融のローンは金利が高くなりやすいです。

4-3. クレジットカードのキャッシングの金利相場

クレジットカードのキャッシングの金利相場は、年15.0~18.0%です。クレジットカードのキャッシングに関する審査は、カード発行時に行われます。

その後は原則として、利用可能枠の範囲内で自由にお金を借りることができます。審査が個別に行われず、利用者側の裁量が大きい分、キャッシングの金利は高く設定されています。

4-4. 住宅ローンの金利相場

住宅ローンの金利相場は、年0.3~4.0%です。住宅ローンについては、お金を貸す側である金融機関や保証会社が、購入する住宅の土地と建物に抵当権を設定します。返済が滞っても、土地や建物を競売して回収することができるので、金利が比較的低く設定されています。

4-5. 奨学金の金利相場

奨学金の金利相場は、無利子~年3.0%です。奨学金は、独立行政法人である日本学生支援機構などが運営しています。経済的に豊かでない人にも十分な教育機会を与えるという公益的要請により、奨学金の金利は低めに設定されています。

4-6. 個人間の借金の金利相場

個人間の借金の金利は、当事者間の合意によって個別に定められます。当事者の関係性などが影響するため、どのように金利を定めるかは千差万別です。無利子とされるケースもありますが、場合によっては高利の設定がされることもあります。

なお、個人間の借金にも利息制限法の上限金利(年15~20%)が適用されます。上限を超える利息は無効なので、支払う必要はありません。

5. 借金の利息に関する注意点

借金をしている人や、これからお金を借りようとする人が、利息について注意すべきポイントを解説します。

5-1. 借入先によって金利が異なる

借金の金利は、借入先によって異なります。審査が緩いところ(消費者金融など)は金利が高く、審査が厳しいところ(銀行など)は金利が低いというのが大まかな傾向です。

同じ銀行の中でも、提示される借入金利は異なります。低金利でお金を借りたいなら、複数の借入先に審査を申し込むのがよいでしょう。ただし、一度に大量のローン審査を申し込むと、申込みブラックと呼ばれる状態になり、審査に通りにくくなる可能性があるため注意しましょう。

5-2. シミュレーションの結果と実際の返済額は異なる場合がある

借金の利息額の計算方法は、銀行や消費者金融と結んだ金銭消費貸借契約に従います。インターネット上のシミュレーターなどを利用すれば、大まかな利息額が分かります。ただし、契約との間で細かい計算方法に差があり、実際に支払うべき金額が異なるケースもあるので注意が必要です。

今後の返済予定を正確に把握したい場合は、銀行や消費者金融に連絡して返済予定表を送ってもらいましょう。

5-3. 返済が遅れると遅延損害金が発生する

借金の返済期日に遅れると、利息ではなく遅延損害金が発生するようになります。遅延損害金の利率は、利息よりも高く設定されていることが多いです。

返済が遅れれば遅れるほど、遅延損害金が積み重なって、トータルの返済額が増えてしまいます。返済期日をきちんと管理して、遅れることなく返済しましょう。

5-4. 上限金利を超えて支払った利息は、過払い金として返還を請求できる

利息制限法の上限金利を超えて支払った利息は、過払い金として返還を請求できます。

特に2010年6月以前は、当時の法規制との関係で「グレーゾーン金利」による貸付けが横行していました。利息制限法の上限を超えるグレーゾーン金利で借り入れをしていた人は、消費者金融などに対して過払い金返還請求を行いましょう。

過払い金返還請求は、すでに借金を完済していても、返済中でも行うことができます。過払い金が発生しているかどうか確認したい場合は、弁護士や司法書士にご相談ください。

5-5. 闇金に対しては、元本も利息も返済する必要がない

闇金からお金を借りてしまい、法外な高金利や暴力的な取り立てに困っている人もいるかもしれません。闇金の貸付けは「不法原因給付」に当たるため、借りたお金を返済する義務はありません。元本も利息も返済不要です。

暴力的な取り立てを受けているなら、警察に相談しましょう。また、一部の弁護士も闇金被害に関する相談を受け付けています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 利息を含む借金の返済が厳しいときの対処法

借金の返済が大変になってきたときは、以下の方法によって対処しましょう。

6-1. 繰り上げ返済をする

高金利で借り入れをしている場合は、繰り上げ返済をすればトータルの返済額を圧縮できます。一時的に家族から借りるなどして資金を捻出できるなら、繰り上げ返済を検討しましょう。

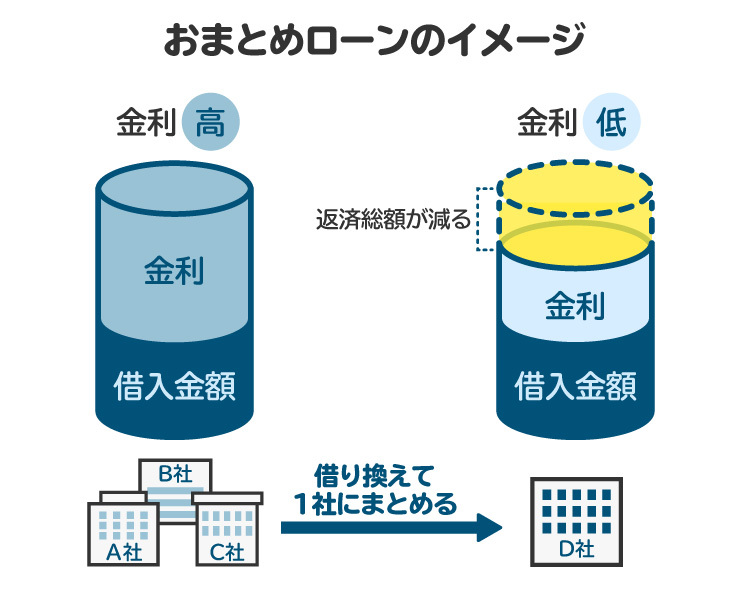

6-2. 低金利のローンに借り換える

高金利の借り入れは、低金利のローンに借り換えることで利息の負担を減らせます。

たとえば、消費者金融のローンから銀行のローンに借り換えたり、おまとめローンを申し込んだりすれば、現状よりも金利を下げられる可能性があります。特に、借り入れをした当時よりも収入が増えている場合や、勤続年数が長くなっている場合などには、好条件のローンへの借り換え審査に通りやすいです。

ただし、借り換えの際には手数料がかかるので、トータルでの損得を事前にシミュレーションしましょう。

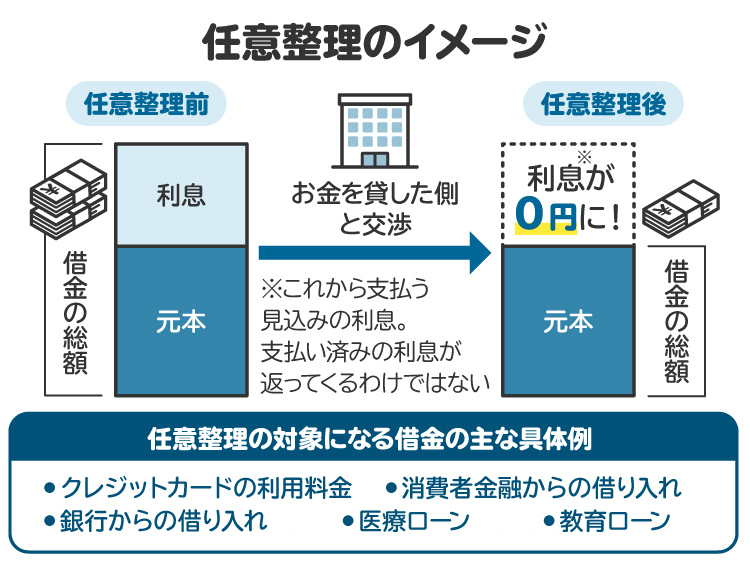

6-3. 任意整理をする

借金の返済が難しいなら、債務整理を行うことも検討しましょう。適切な方法で債務整理を行えば、借金の負担を減らせる可能性があります。

債務整理手続きの中でも、比較的簡単に行えるものとして「任意整理」が挙げられます。任意整理は、銀行や消費者金融などの債権者と交渉して、利息のカットや返済スケジュールの変更などを認めてもらう手続きです。

任意整理は裁判所を通さずに行うため、手続きが簡単で短期間のうちに完了します。財産が処分されることはなく、対象とする借金を選べることも任意整理の特徴です。ただし、任意整理では元本の減額が認められにくいため、多額の借金を負っている場合には向いていません。借金の元本が多額に及ぶ場合は、個人再生や自己破産を検討しましょう。

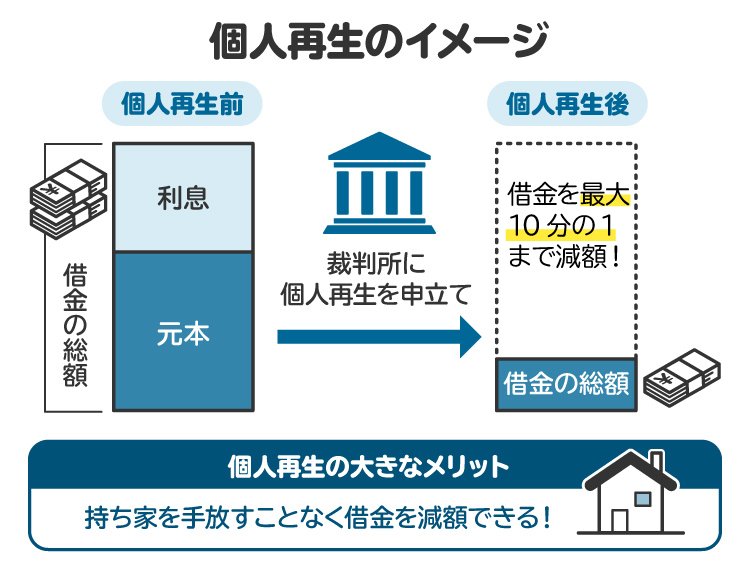

6-4. 個人再生を申し立てる

「個人再生」は、裁判所を通じて借金を減額する手続きです。任意整理とは異なり、個人再生では元本の減額が認められます。また、住宅ローンが残っている自宅の処分を回避できる制度が設けられている点も、個人再生の大きな特徴です。

個人再生は、安定した収入がなければ利用できません。また、最低でも100万円は借金を支払う必要があります。個人再生を利用できない場合は、自己破産を検討しましょう。

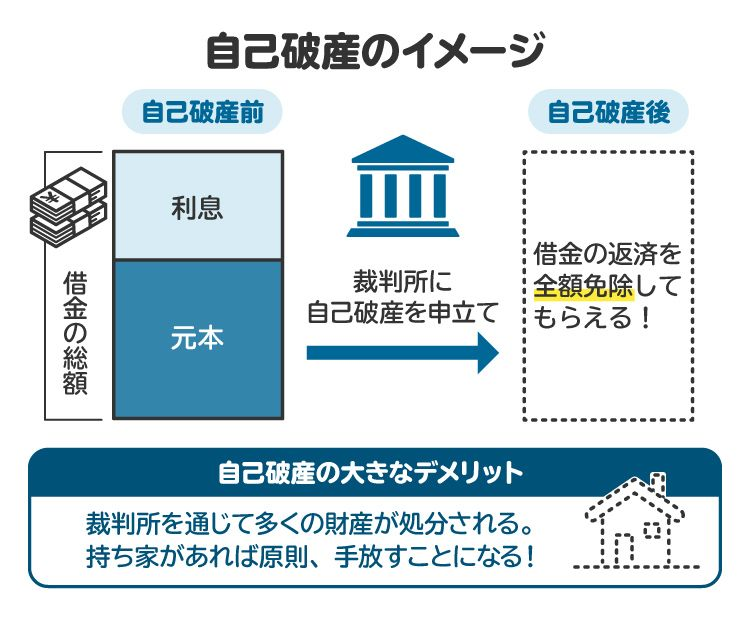

6-5. 自己破産を申し立てる

「自己破産」は、裁判所を通じて財産を処分した後、借金を免除してもらう手続きです。自己破産をすると、最終的に借金がゼロになります。自己破産は職業や収入を問わず利用できるので、借金の返済に苦しむ人にとって最後のセーフティネットといえます。

自己破産を申し立てると、高価な財産は処分されてしまいます。処分されたら困る財産がある場合は別の手続きを検討すべきですが、生活に必要な最低限の財産は処分されずに済みます。デメリットを過度に気にすることなく、借金問題を解決するための選択肢の一つとして、自己破産を前向きに検討しましょう。

7. 借金の返済に悩んだら、弁護士や司法書士に相談を

借金問題を解決する方法については、弁護士や司法書士に相談すればアドバイスを受けられます。特に債務整理を検討している場合は、早急に弁護士や司法書士に相談しましょう。任意整理に必要な債権者との交渉、個人再生や自己破産の申立てなどを代行してもらえます。

一日も早く弁護士や司法書士に相談することが、借金問題を早期に解決するための近道です。

8. 借金の利息に関連してよくある質問

Q. 借金の返済が遅れると、利息が高くなる?

返済期日が過ぎた借金の元本については、利息ではなく遅延損害金が発生するようになります。遅延損害金の利率は利息より高く設定されていることが多いので、返済が遅れれば遅れるほど、トータルの返済額が増えてしまいます。

Q. 金利と年利の違いは?

「金利」は利息の計算レートのことです。「年利」は、1年単位の割合で表した金利のことです。金利には年利のほか、日利や月利などがあります。

Q. 複利と単利の違いは?借金はどっち?

「複利」と「単利」は、利息の計算方法の違いです。単利は元金にだけ利息がつき、複利は「元金+利息」に対して利息がつきます。複利の方が支払う利息は多くなります。

借金では、基本的に単利で計算されるのが一般的です。複利そのものは違法ではありませんが、単利換算で利息制限法の上限を超えると、その超過部分は無効とされます。

9. まとめ 利息が高くて返済できないときは専門家に相談して債務整理を検討する

借金を返済する際には、元本と合わせて利息を支払う必要があります。金利が高い場合は返済の負担が重くなり、いずれ返済困難になってしまうおそれがあるので注意が必要です。

借金の返済が難しくなったら、債務整理を行いましょう。弁護士や司法書士に相談すれば、債務整理の適切な進め方をアドバイスしてもらえます。無理な方法で何とか返済しようとするのではなく、早い段階で弁護士や司法書士に相談しましょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す