目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

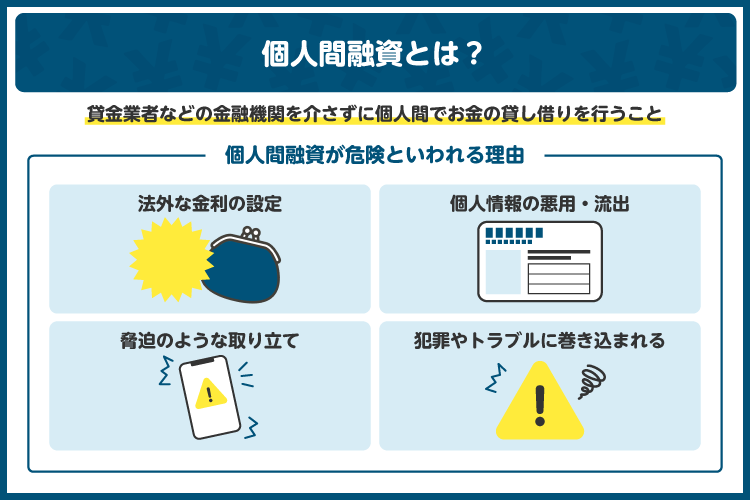

1. 個人間融資とは?

個人間融資とは、貸金業者などを利用せずに個人間でお金の貸し借りを行うことです。以前は個人間融資というと、家族や友人などの親しい関係性の人との間でお金を貸し借りすることを指していましたが、近年では、インターネットやSNSを介して、面識のない人との間でのお金の貸し借りを指すことが一般的になりました。

インターネットやSNSを介した個人間融資においては、お金を貸す側が貸金業者としての登録を受けていない、いわゆる反社会的な「ヤミ金業者」であることがほとんどです。法外な利息での貸し付けや、強引な取り立てなどのトラブルに巻き込まれる危険性が高いので、絶対に利用するのはやめましょう。

2. 個人間融資は本当に貸してくれるの?成功例は?

個人間融資でトラブルなくお金を借りられることはあるのでしょうか。結論からいえば、その可能性は非常に低く、むしろ大きなリスクを伴う行為だと考えておくべきです。

まず、お金を本当に貸してもらえるかすら確かではありません。多くの場合、貸す側は事前に運転免許証などの身分証明書を送るように求めてきますが、これは個人情報を不正に取得して悪用する目的であるケースも少なくありません。

お金を貸してくれたとしても、法外な高金利を請求されたり、悪質な取り立てが行われたりする可能性があります。お金を返済する代わりに、犯罪行為などに加担するように求められる事例も報告されています。

このような事態を踏まえると、「個人間融資を利用してよかった」といえるケースはほぼ皆無といってよいでしょう。安易に手を出すのではなく、金銭的に困ったときは、まずは弁護士などの専門家に相談することが大切です。

3. 個人間融資はどこで行われている?

個人間融資は、現在では、インターネット上の個人間融資を募集する掲示板やSNSなどを通じて、貸し手と借り手のマッチングが行われるケースがほとんどです。

お金を借りることを希望している側が金額などの希望条件を投稿し、貸す側が応じる形でマッチングが行われることが多いです。借りる側が身分証明書を提示し、貸し手に個人情報を渡すことになります。

一方で、貸す側の情報などが開示されることは少ないため、相手がどこの誰なのか、正体を確認することは困難です。

このような匿名性の高いやり取りには、詐欺や個人情報の悪用といった深刻なリスクが潜んでいます。少しでも不審に思った場合は、安易にやり取りを進めず、トラブルに巻き込まれる前に弁護士などの専門家に相談することをおすすめします。

4. 個人間融資は違法?合法?

個人間でお金を貸し借りすること自体は違法ではありません。ただし、条件や状況によっては貸金業法や利息制限法などの法律に抵触し、違法となるケースもあります。

ここでは、個人間融資が違法と判断されるケースを解説します。

4-1. 無登録貸金業に当たる場合は違法

たとえ個人であっても、「業(なりわい)」として金銭の貸し付けを行う場合は貸金業法に基づいて登録を行い、貸金業法を順守しないといけません。反復継続して金銭の貸し付けを行う意思がある場合は「業」として金銭の貸し付けを行っているとみなされるので、貸金業者としての登録が必要となります。無登録で貸金業を行っている場合は貸金業法違反に該当します。

つまり、「個人だから大丈夫」といった認識は通用しません。継続的にお金を貸す意思がある場合には、たとえ相手が知人であっても、法律上は貸金業者とみなされる可能性があります。そのため、個人間融資を行う側も借りる側も、貸金業法の規制内容を正しく理解しておくことが重要です。

4-2. 利息制限法の上限金利を超える場合は違法

利息制限法では、貸し付けの元本に応じて上限が定められており、これを超える利息部分は法律上無効とされます。具体的には以下の通りです。

元本が10万円未満の場合:年20%まで

元本が10万円以上100万円未満の場合:年18%まで

元本が100万円以上の場合:年15%まで

当事者間で合意があっても、この上限を超えた利息については請求できません。

一方で、出資法では、さらに厳しい規制が設けられています。例えば、年109.5%を超える金利で貸し付けを行った場合は刑事罰の対象となります。また、業として金銭の貸し付けを行っている場合には、年20%を超える金利での貸し付けも刑事罰の対象となります。

このように、金利には法律による明確な上限が設けられており、これを超えた貸し付けは無効になるだけでなく、違法行為として罰せられる可能性があります。

5. 個人間融資が発覚すると、どのような罪に問われる?

違法な個人間融資であった場合、お金を貸した側が貸金業法違反や出資法違反に該当する可能性があります。ただし、このような場合、罪に問われるのはお金を貸した側のみであり、お金を借りた側が処罰されることは通常ありません。

そのため、もし「これは違法な個人間融資かもしれない」と思った場合でも、借りた側が罪に問われることをおそれて沈黙する必要はありません。少しでも不安を感じたら、迷わずに最寄りの警察署や弁護士などに相談してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 個人間融資のよくあるトラブル例

個人間融資は、一見すると手軽で便利な資金調達手段のように思えるかもしれません。実際には、法外な利息や請求の強引な取り立て、個人情報の悪用など、深刻なトラブルに発展するケースが後を絶ちません。

インターネットやSNSを介して知り合った面識のない相手とやり取りする場合、相手の素性がわからず、トラブルが発生しても責任の所在を追求するのが難しいという問題があります。

ここでは、個人間融資で起きやすいトラブル例を取り上げ、その背景や注意点を解説します。

6-1. 法外な高金利の請求

消費者金融などの貸金業者は、利息制限法を順守した利息で貸し付けを行っています。そのため、利息は法律の上限を超えることはなく、一定のルールに則った取引が行われます。

しかしながら、個人間融資ではそのような法的制限が無視されるケースが多く、「トイチ(10日で1割)」「トサン(10日で3割)」「トゴ(10日で5割)」といった、法外な金利での貸し付けが横行しています。これらは一見すると少額・短期の貸し付けのように見えても、年利に換算すると数百%にも達する危険な条件です。

お金を借りる前に必ず利息を確認するようにし、法外な利息である場合は、絶対にお金を借りないようにしてください。その場しのぎのつもりで借りたお金が、取り返しのつかないトラブルに発展する可能性があります。

6-2. 悪質な取り立て

消費者金融などの貸金業者は、貸金業法で定められたルールに従わずに借金の取り立てを行うと行政処分の対象となるため、ルールを守った取り立てを行うことが大半です。

しかし、貸金業の登録を受けていない個人間融資の貸し手は、貸金業法で禁止されている違法かつ過激な取り立てが横行しています。例えば、「深夜や早朝の訪問」「勤務先への電話」「自宅などに張り紙を貼る」「本人以外に借金の返済を要求する」「大声を出す」などです。

これらはすべて貸金業法で明確に禁止されている行為であり、場合によっては刑事事件に発展するような悪質なケースもあります。

個人間融資では、こうした違法かつ強引な取り立てに巻き込まれるリスクが高いため、安易に利用しないことが重要です。少しでも異常を感じた場合は、すぐに弁護士や警察などの専門機関に相談しましょう。

6-3. 個人情報の流出

個人間融資では、お金を借りる際に運転免許証などの身分証明書や、勤務先・銀行口座などの個人情報を提供するよう求められることがあります。しかし、返済が滞るとその際に手に入れた個人情報が悪用されたり、インターネット上に個人情報が晒(さら)されたりするケースがあります。

個人情報は一度流出してしまうと回収することは極めて困難です。このような重大なリスクを避けるためにも、個人間融資で安易に個人情報を提供しないようにしてください。少しでも不安を感じたら、早めに弁護士などの専門家に相談することをおすすめします。

6-4. 犯罪行為の強要

個人間融資では、借金が返せなくなってくると、「●●をしたら借金を帳消しにする(減額する)」といった言葉で、犯罪行為をするようにそそのかしてくることがあります。例えば、銀行口座の譲渡を持ちかけられたり、特殊詐欺や強盗などの闇バイトをして借金の返済を迫られることもあります。

「お金を返すためなら仕方ない」と考えて犯罪行為に加担するとあなた自身が罪に問われることになります。犯罪行為への加担を持ち掛けられても、絶対に加担しないようにしましょう。

6-5. 体の関係を持ちかけられる(ひととき融資)

ひととき融資とは、性交渉を条件としてお金を貸し借りする個人間融資の通称です。最近では、インターネットやSNSを通じた個人間融資で「お金を貸す代わりに体の関係を持つよう求められる」といったケースが報告されており、このような「ひととき融資」は極めて悪質で違法性の高いものです。

ひととき融資は、不同意性等罪、不同意わいせつ罪などの刑法犯に当たる可能性があります。

被害に遭ってしまった場合は、一人で悩まず、警察や弁護士などの専門機関に相談することが大切です。

7. 個人間融資以外でお金を工面する方法

個人間融資は、手軽さから利用してしまう人もいますが、実際には高金利や悪質な取り立て、個人情報の悪用など深刻なトラブルに巻き込まれるリスクが高い手段です。経済的に困っているときこそ、冷静に状況を見つめ、信頼できる制度や適切な金融機関を活用することが大切です。

ここでは、個人間融資以外の方法でお金を工面する方法を紹介します。

7-1. 収入を増やす

まず最初に考えられるのは副業やアルバイトなどで収入を増やす方法です。短期間でお金を大きく増やすことは難しいかもしれませんが、確実で堅実にお金を増やせる手段です。あわせて支出を減らすことで、収入の範囲内で借り入れに頼らずに生活を送れるようにすることも大切です。

いうまでもないことですが、犯罪行為に加担する闇バイトをするようなことは絶対にやめてください。それは、お金の問題ではなく、あなた自身の人生を危険にさらすことになります。

7-2. 正規業者からお金を借りる

どうしてもお金を借りる必要がある場合は、貸金業法の登録を受けている正規業者からお金を借りてください。具体的には、銀行や信販・クレジットカード会社、消費者金融などが行っているカードローンやクレジットカードのキャッシング枠などが代表的な選択肢です。

また、生命保険に加入している場合は「契約者貸付制度」を利用できる可能性があり、他よりも低い利率での借り入れが可能です。ただし、借りたお金は必ず返す義務があることを忘れてはいけません。返済が可能な範囲での利用にとどめて、自転車操業状態に陥らないように気を付けましょう。

7-3. 生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、社会福祉協議会が実施している公的な貸し付け制度です。低所得者・高齢者・障がい者世帯などを対象に、生活の立て直しを支援するための資金を貸し付けています。総合支援資金、福祉資金、教育支援資金などの資金の用途目的に応じた種類があります。

生活福祉資金は、状況や条件に応じて無利子または低利息で借り入れできます。利用を検討する場合は、近くの社会福祉協議会に相談してください。

7-4. 生活保護を申請する

生活保護とは、経済的に困窮している人が最低限度の生活を保障されるように、国や自治体が支援する制度です。働くことが困難で収入が得られない場合や、生活費が足りず日常生活を維持できない場合に利用できます。

生活保護の相談・申請窓口は、お住まいの地域を所管する福祉事務所の生活保護担当です。生活保護は「最後のセーフティネット」ともいわれますが、誰でも困ったときに頼れる制度です。

現在の生活において経済的に厳しく自力での生活再建が難しい場合は、一人で抱え込まず、まずは福祉事務所に相談してみてください。

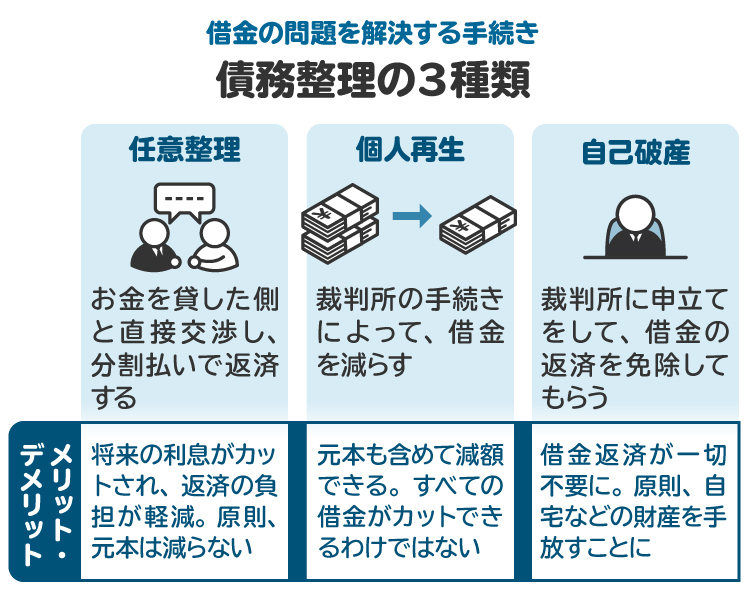

7-5. 債務整理を行う

借り入れを返済するために個人間融資を利用している、あるいは個人間融資の利用を考えるくらい生活が苦しい場合は、まずは弁護士などの専門家に相談し、債務整理によって根本的な解決を図ることをおすすめします。債務整理には、任意整理、個人再生および自己破産の大きく3つの手続きがあります。

任意整理とは、各債権者と個別に交渉して返済負担を軽くしてもらう手続きです。具体的には、利息や遅延損害金の支払いを免除してもらったり、返済期間を延ばしたりすることで、毎月当たりの返済額を少なくして借金などの返済を可能なものにします。

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。多くの場合は小規模個人再生の手続きで進めることになるので、ここでは小規模個人再生手続きについて説明します。

小規模個人再生は、裁判所を通じて借金を大幅に減額し、原則3年間(最長5年間)で分割返済する計画を立てる手続きです。この手続きにより、借金の一部が免除されます。小規模個人再生では、借金総額に応じた「最低弁済額(最低限支払わなければいけない金額)」、または保有資産総額のいずれか多い金額を返済する必要があります。

小規模個人再生の大きなメリットは、持ち家を手放すことなく大幅な借金減額が認められることです。住宅ローンについて今まで通り返済できる場合には、持ち家を手放すことなく住宅ローン以外の借金の減額が可能です。

自己破産は、裁判所に申立てを行い、裁判所から免責許可決定(借金の返済を支払わなくてよいとする許可)をもらうことができれば支払義務が免除される手続きです。支払義務が免除された借金については支払いを行う必要がなくなります。

自己破産の大きなメリットは、原則として借金などの支払義務が免除されることです。一方、原則として99万円を超える財産は処分の対象となる点に注意が必要です。

8. 個人間融資のトラブルに関する相談先|弁護士への相談がお勧め

個人間融資のトラブルに巻き込まれてしまった場合、早期に適切な相談先へ連絡することが、被害の拡大を防ぐために不可欠です。なかでも、法的知識と交渉力を持つ弁護士への相談は解決への近道となります。

ここでは、個人間融資のトラブルに関する主な相談先を紹介します。

8-1. #9110

警察への連絡といえば「110番」を思い浮かべる人が多いかもしれませんが、「110番」は、今すぐに警察官に駆けつけてもらいたいような緊急の事件・事故を受け付ける緊急通報ダイヤルです。一方、「#9110」は緊急性を要しない警察への相談ダイヤルで、個人間融資に関するトラブルなどについても相談できます。

もちろん緊急性がある場合は「110番」に通報してください。一方で、「貸した・借りた」などの金銭トラブルや不審な個人間融資について冷静に相談したいときは、「#9110」への連絡が適切です。相談内容に応じて、警察内の適切な部署と連携して対応してもらえます。

8-2. 消費者ホットライン「188」

消費者ホットライン「188」は、最寄りの消費者生活センターなどを案内する共通の電話番号です。消費者生活センターでは、悪質商法による被害などの消費者トラブルについて相談でき、必要に応じて関係機関の紹介や対応方法のアドバイスを受けられます。金銭的な被害や不安を感じた場合は、一人で抱え込まず、「188」に電話して専門機関につなげてもらいましょう。

8-3. 金融庁 金融サービス利用者相談室

金融庁では、金融サービスに関する一般的な質問や相談に対して、相談員が対応してくれます。また、内容によっては消費者庁や警察、弁護士会など他の適切な相談機関を紹介してもらえます。

8-4. 日本貸金業協会 貸金業相談・紛争解決センター

貸金業相談・紛争解決センターは、貸金業務に関連する借り入れや返済の困りごとを相談できる窓口です。貸金業者との契約内容に関する疑問や、返済が難しくなったときの対応策など、貸金業務に関連するあらゆるトラブルについて相談にのってもらえます。

また、相談者の状況に応じて、債務整理の方法についての助言や、必要な情報提供も行ってくれます。

8-5. 弁護士

個人間融資に関するトラブルは、弁護士に相談・依頼することで、代理人として貸主(債権者)と直接交渉してもらうことができます。利息制限法の利息を超過する部分については返済義務がないこと、貸金業法違反を犯していることなどを指摘して、借金を返済しない交渉などを行います。

また、個人間融資以外に借金がある場合は、任意整理や個人再生などの債務整理手続きをあわせて検討することができ、問題の抜本的解決を望めます。不安な場合は、一人で悩まずまずは弁護士へ相談することをおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 個人融資に関するQ&A

Q. 個人間で借金をするのは違法?警察に捕まる?

個人間融資でお金を借りても、借りた側が違法となったり、警察に逮捕されたりすることは基本的にありません。むしろお金を貸した側が貸金業法違反や出資法違反を犯している可能性が高く、お金を貸した側が逮捕される可能性があります。

Q. すでにブラックの場合に、個人間融資以外で安全にお金を借りる方法は?

信用情報に問題がある場合でも、生活福祉資金貸付制度などでお金を借りることはできます。各種公的支援制度などを利用できる場合もあるので、近くの役所や社会福祉協議会に相談してみましょう。

Q. 個人間融資の金利の上限・下限は?

個人間融資に限らず、利息制限法において、元本が10万円未満の場合は年20%、元本が10万円以上100万円未満の場合は年18%、元本が100万円以上の場合は年15%を超えた利息部分については無効にすると定められています。下限は特に定められていません。

10. 個人間融資には頼らないでください|困ったときは弁護士へ相談を

見ず知らずの人が善意だけでお金を貸してくれることは、現実にはほとんどありません。「甘い話」には必ず裏があります。

個人間融資は、法的な問題やトラブルに巻き込まれる可能性が高いため、絶対に利用すべきではありません。

もしも、どうしても個人間融資を利用せざるを得ない状況やすでに個人間融資を利用してしまった場合には、一人で悩まずすぐに弁護士などの専門家に相談してください。早期に適切な対処をとることで、被害の拡大を防ぎ、生活の立て直しに向けた一歩を踏み出せるようになります。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す